1. Premessa

L’intervento triplice della Corte di Giustizia comunitaria, della Banca d’Italia e del Collegio dell’ABF ha suscitato attenzione nei confronti del comportamento degli attori dedicati al settore del credito al consumo e della cessione del quinto dello stipendio e della pensione. In particolare, si dibatte sulla fattispecie della estinzione anticipata e sul relativo diritto del consumatore, nel caso, alla riduzione proporzionale di tutte le componenti del costo totale del credito, compresi (o meno) i costi up front.

Un tema da tempo latente nell’attenzione di tutti i soggetti coinvolti, ma senza soluzioni finora risolutive. Gli interessi delle parti sono in evidente conflitto fra loro e l’unica opzione attendibile è quella dell’intervento del legislatore nazionale che tenga comunque conto dell’orientamento esposto dalla Corte di Giustizia Europea con la sentenza “Lexitor SP z.o.o.”. Gli intermediari valutano ovviamente il costo della applicazione della sentenza in termini di rimborsi alla clientela. Al riguardo, molti di essi (ma non tutti in modo adeguato) avevano da tempo provveduto ad appostare riserve nei propri bilanci per fronteggiare i rischi di una attesa sentenza negativa in materia. Alcuni operatori del settore (mediatori o agenti), precedentemente impegnati nell’attività di prestito, hanno invece, modificato l’oggetto sociale della propria attività, invertendolo, offrendo consulenza alla clientela per il recupero delle somme oggetto della sentenza. Le associazioni dei consumatori hanno accolto con favore la sentenza, raccogliendo i risultati di una lunga azione di sostegno alle proprie tesi.

Il settore aveva vissuto in precedenza una situazione simile, utile confronto per qualche osservazione.

La consultazione lanciata dalla Commissione Europea sulla Direttiva europea 2008/48/CE del 23 aprile 2008, relativa ai contratti di credito al consumo, aveva a suo tempo registrato la soddisfazione di consumatori e aziende che ebbero a partecipare al sondaggio, evidenziando peraltro, la necessità di correttivi, soprattutto per creare un vero mercato transfrontaliero sulla base della contemporanea prima direttiva sul credito al consumo.

La consultazione, come emerge dal documento pubblicato in conclusione, ricevette 234 risposte complessive, la maggior parte delle quali provenienti da cittadini dell’UE (108), seguite da associazioni di imprese (37) e società/organizzazioni di imprese (35). Tra gli altri partecipanti autorità pubbliche (24), organizzazioni dei consumatori (12), ONG (6), cittadini di paesi terzi (3), istituti accademici / di ricerca (2) altri (7).

In base alle risposte fornite dai consumatori, emerse innanzitutto come la maggior parte degli intervistati che avevano ricevuto credito, avessero optato per carte di credito, credito personale o uno scoperto autorizzato. Quasi tutti gli intervistati ottenevano crediti nello Stato membro di residenza (93%), una distribuzione che è rimasta solo parzialmente modificata nel decennio successivo, anche perchè numerosi intermediari hanno costituito società nazionali, operanti in diversi Paesi, seguendo ovviamente disciplina e comportamenti di mercato fra loro distinti.

La partecipazione alla consultazione è stato quindi un segnale nel complesso evidente di ampia attenzione verso un settore di attività in costante crescita, anche se con i naturali andamenti ciclici legati allo scenario economico generale. Una procedura, quella della consultazione all’interno del settore, che potrebbe essere utilmente ripetuta anche nella situazione attuale, alla luce della sentenza in oggetto.

2. L’impatto della sentenza

Sotto il profilo delle posizioni assunte dai diversi soggetti coinvolti, non intendo esprimere opinioni specifiche, riconoscendo soltanto che quelle istituzionali si riconducono alle proprie funzioni e si ritrovano nella dicotomia fra l’orientamento comunitario della Corte di Giustizia e la autonomia nazionale delle decisioni delle magistrature locali.

Osservo, da un punto di vista economico che il credito al consumatore rappresenta un’area di business importante (vedi Appendice) per le aziende bancarie il cui conto economico è compresso dalla lunga stagione di tassi d’interesse sotto la media storica. Numerosi intermediari finanziari hanno rinvenuto nel segmento un interessante posizionamento, conquistando buone quote di mercato sia con attività propria che in collaborazione con le banche. I volumi intermediati sono risultati cospicui, fatta salva una fase recessiva verso la metà del decennio, anche grazie alla progressiva regolamentazione che ha razionalizzato il settore, escluso intermediari minori e definito molti contorni fondamentali in materia di operatori ammessi, trasparenza verso il consumatore ed organizzazione dell’azione di vigilanza interna (audit) ed esterna (vigilanza) per i mediatori e gli agenti in attività finanziaria.

Il tema del trattamento dei costi è rimasto invece, privo di un’interpretazione condivisa restando una distinzione imprecisa fra i costi istantanei e quelli ricorrenti. La sentenza Lexitor si propone di evidenziare la natura comune di costi che sono calcolati all’origine nel loro complesso e poi ripartiti in modalità differenti per ciascun intermediario, ma riconosciuti come costi gravanti sul consumatore dalla sentenza stessa e meritevoli di un ricalcolo e di un rimborso nelle sempre più frequenti occasioni nelle quali i contratti sono ridefiniti, allungandone la durata o spostando il debito su un diverso intermediario.

La motivazione economica di queste due operazioni corrisponde all’incrocio di due differenti interessi delle parti in causa:

- i consumatori incontrano spesso difficoltà nel mantenere i propri impegni nel pagamento delle rate inizialmente convenute, risultando attratti dalla riduzione dell’ammontare del pagamento ricorrente sia nel caso di debiti unici sia nel caso, invero frequente, dell’insorgere di nuovi contratti di indebitamento per l’acquisizione di ulteriori beni;

- i finanziatori sono invece interessati a finanziare per archi temporali sempre più lunghi, fino ai limiti consentiti dalla normativa e cioè 120 mesi, per aumentare il volume degli interessi maturati e, quindi, i ricavi dei propri conti economici, anche attraverso la concessione di nuovi prestiti al medesimo cliente fino alla capienza della capacità di restituzione nel tempo (idealmente identificata con un rapporto pari a circa un terzo del reddito corrente del soggetto finanziato).

I due interessi citati debbono essere valutati in rapporto al rischio delle operazioni di credito e, nel caso dei prestiti al consumo e dei mutui, al rapporto loan-to-value, fattore che dimostrato nel tempo la necessità di essere contenuto rispetto agli eccessi registrati nel primo decennio del secolo.

Ulteriori due profili meritano attenzione ed in particolare:

- la consuetudine negli ultimi anni ha trasferito sulla rata finale (maxi-rata) il peso prevalente delle somme da restituire, modificando la consuetudine iniziale che richiedeva invece, una maxi-rata iniziale che abbatteva la quota capitale residua e, quindi, la maturazione del volume complessivo degli interessi;

- l’offerta complessiva del mercato ha proposto distribuzioni dei costi differenziate, utilizzate come vere e proprie armi di marketing, che rendono complessa la comparazione delle proposte e determinano conseguenze articolate in caso di recesso anticipato da parte del cliente, surroghe da parte di altri intermediari e, in generale, operazioni di estinzione.

Dobbiamo approfondire una questione matematica di fondo, comunque non eccessivamente complessa, insita nelle modalità di calcolo anticipata degli interessi da corrispondere fino alla scadenza inizialmente convenuta, che contribuisce alla quantificazione dell’ammontare delle rate pagate durante la vigenza del contratto di finanziamento. Qualora quest’ultima venga ridotta o interrotta a favore di un nuovo finanziamento, il volume complessivo degli interessi è evidentemente sovra dimensionato e comporta un onere maggiore per il debitore che, nell’ipotesi di ammortamento alla francese, paga inizialmente rate costituite più da interessi che da capitale. Nell’area dei mutui esiste una quota, invero minoritaria, di prestiti con ammortamento all’italiana (quota costante di capitale e quota in riduzione del volume monetario degli interessi sul capitale residuo). Nel caso dei prestiti personali, prestiti al consumo e cessioni del quinto, la quasi totalità dei casi prevede l’ammortamento alla francese e crea quindi il problema in oggetto in caso di revisione (a qualsiasi titolo) della durata.

Per completezza, dobbiamo ricordare anche l’impatto degli oneri tributari collegati alle operazioni, anche essi calcolati con lo stesso metodo (invero per naturale coerenza con il processo finanziario e con il sostenimento dei pagamenti periodici). L’amministrazione finanziaria dello Stato ha quindi un interesse specifico nel tema e per questa tutela sono previste specifiche scelte contenute nella Legge Finanziaria 2020. Al riguardo, la Banca d’Italia, per opportuna competenza, ha escluso le sole imposte dal calcolo della riduzione del costo totale del credito (oltre alle spese notarili). Nello stesso verso, sono considerati ricompresi ed inerenti i premi assicurativi, quando necessari od obbligatori per la conclusione del contratto, non solo in assoluto, ma anche relativamente alle condizioni offerte al cliente; un’interpretazione allargata e non sempre trasparente rispetto alla consuetudine precedente.

Con riferimento invece ai contratti relativi a finanziamenti non regolati dalla direttiva (superiori a 75.000€ oppure fuori dal campo dei crediti al consumo o della c.q.s.), i criteri di rimborso dei costi up front – chiaramente definiti e indicati nei contratti come non rimborsabili in caso di estinzione anticipata del finanziamento – sono determinanti dall’intermediario erogatore secondo prudente apprezzamento, proporzionalmente rispetto alla durata (con metodo lineare oppure al costo ammortizzato).

3. Le possibili conseguenze sulle scelte strategiche ed organizzative

In prima lettura, si intravedono diverse possibili conseguenze operative di carattere legale, con inevitabili riflessi strategici;

- la prima, che riguarda il rapporto con la clientela, esige la rivisitazione dei documenti precontrattuali e contrattuali in essere; un lavoro cospicuo in termini dimensionali, non armonizzato fra le diverse società ed anche disomogeneo nelle scelte all’interno della clientela;

- la seconda, che riguarda i rapporti con le reti agenziali, potrebbe richiedere una ridefinizione delle convenzioni contrattuali; il terreno è potenzialmente conflittuale anche perché i sistemi remunerativi sono, forse troppo frequentemente, oggetto di revisione e suscitano reazioni nell’area commerciale con frequenti passaggi degli agenti finanziari da un mediatore all’altro;

- la terza, che potrebbe riguardare gli operatori che abbiano in essere convenzioni di cessione dei crediti, prevede alcuni accordi contrattuali che potrebbero risultare non più convenienti oppure produrre in futuro risultati difformi da quelli oggetto del budget iniziale convenuto;

- l’ultima, di carattere strategico, richiede un approfondimento dei possibili impatti degli orientamenti della Banca d’Italia sui piani di sviluppo, sui rischi (compresi quelli legali) e sui presidi organizzativi e di controllo; un’ulteriore vincolo che ha costantemente aggravato l’area dei costi di compliance già cospicui e che ha favorito il vasto processo di aggregazione di molti operatori negli ultimi anni, alla ricerca della massa critica indispensabile per l’economicità e la stabilità degli intermediari e dei mediatori.

L’ottica dell’economista non intravede una soluzione razionale ed ottimale, quanto l’esigenza di ricercare un equilibrio degli interessi per non inaridire un settore dell’intermediazione finanziaria che contempla posizioni tutte interessate alla migliore efficienza. Questa può essere favorita da vincoli non eccessivi, dalla molteplicità delle formule di offerta, dal rispetto del principio di trasparenza e da una concorrenza esplicita, che tendano a soddisfare una domanda diversificata nei bisogni e nelle motivazioni. Non resta che l’auspicio di una soluzione normativa che sappia tener conto di tutto quanto delineato. Best practices e orientamenti in prevalenza, con regolamenti agevolmente adattabili, qualora il mercato esprimesse opportunità di innovazioni di prodotto o di processo, e una cornice normativa sufficientemente leggera che risulti adattabile a fronte dell’evidenza di un settore dell’intermediazione che ricomprende orizzonti temporali molto diversi fra loro, tipologie dei fabbisogni finanziari variegate e beni e servizi sottostanti alla domanda di credito con caratteristiche molto disomogenee. Il tutto in tempi ragionevoli, prima che operatori non efficienti e/o non opportunamente vigilati, possano abbassare qualità e reputazione del segmento, oppure sviluppare anche una funzione pro-ciclica non propriamente positiva.

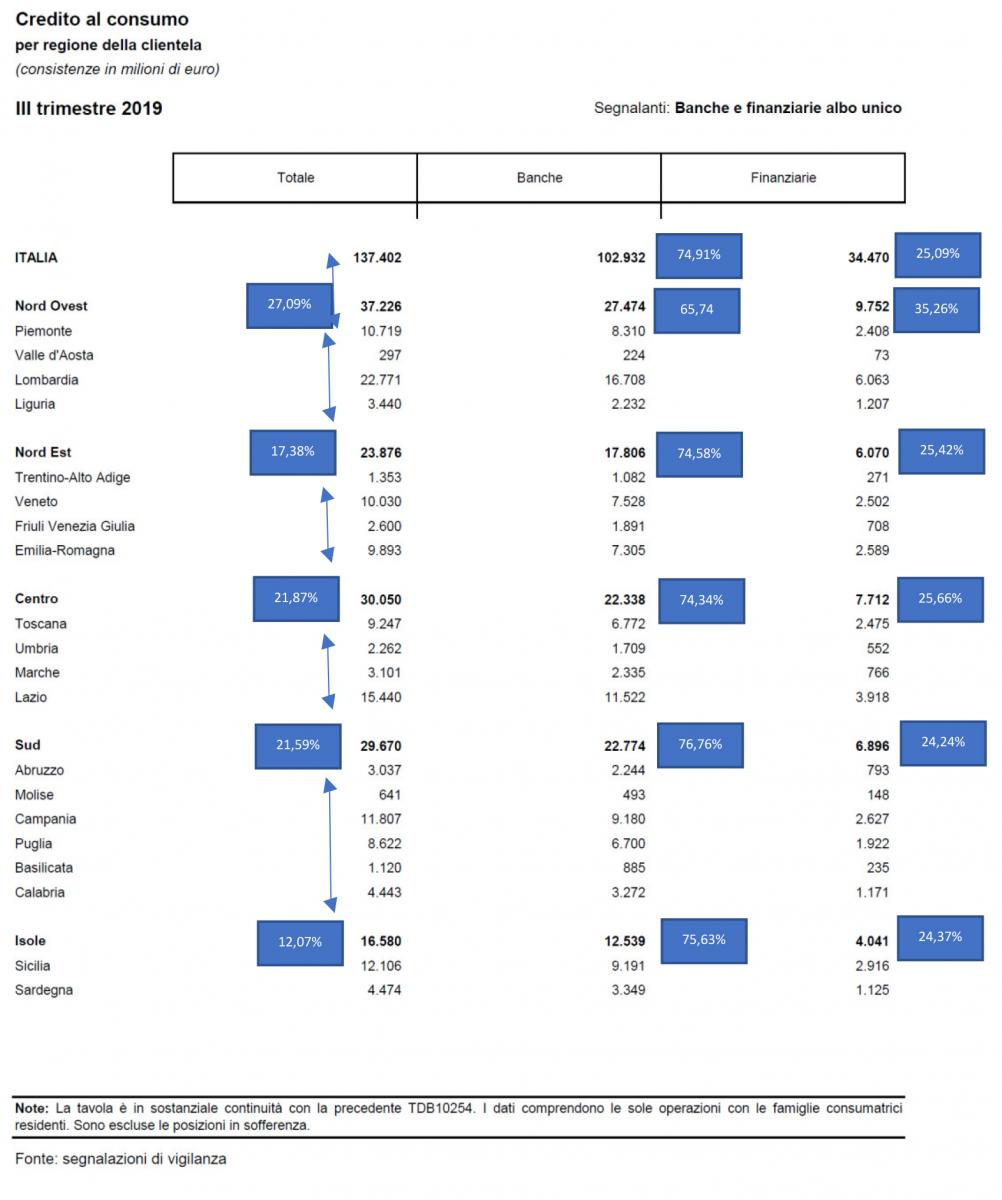

APPENDICE: Distribuzione del mercato per area geografica (dati Banca d’Italia)