1. Premessa socio-economica[*]

Il presente articolo riprende i temi che verranno meglio approfonditi nel prossimo volume “La Finanza sostenibile: economia SRI e fattori ESG” edito da ForFinance Editore per conto di Raiffeisen Capital Management.

L’attenzione verso i fattori sociali e la relativa responsabilità di tutti nei confronti dell’equilibrio ambientale sollecitano attenzione crescente. Gli approcci che guidano l’analisi di tale lettura delle relazioni all’interno del pianeta sono fondamentalmente riconducibili al mutato peso assegnato al fattore sociale o a quello economico.

L’attenzione di molti soggetti, compreso chi scrive, ha un impianto certamente economico ed intende dimostrare come sia possibile, magari necessario e probabilmente fruttuoso nel lungo periodo, combinare due termini quali “goods” e “profits”, attraverso un uso razionale delle risorse disponibili. La visione tradizionale dell’economia può convivere con la piena accettazione del concetto di investimento socialmente responsabile (SRI), che si declina attraverso l’attenzione verso i fattori diffusamente denominati ESG. L’acronimo riassume le iniziali di Environmental, Social e Governance e si utilizza in ambito economico/finanziario per indicare le attività legate agli SRIs che perseguono comunque obiettivi tipici della gestione finanziaria tenendo in considerazione aspetti di natura ambientale, sociale e di governance delle attività economiche. La motivazione di questa attenzione è anch’essa di matrice puramente economica, considerando che lo sviluppo dei volumi di attività è particolarmente rilevante negli ultimi trimestri e coinvolge il complessivo mondo del risparmio gestito, risultando anche un elemento di immagine positiva. Un approccio completo che supera le visioni tipiche di qualche anno, fa quando la finanza tradizionale investiva in ambiti economici “etici”, oppure la finanza gestiva in modo etico i risultati ottenuti investendo in un’economia tradizionale. Queste note intendono proporre una rapida analisi del fenomeno, che sarà compiutamente approfondito nel corso del convegno del 16 ottobre a Milano.

2. Verso soluzioni SRI

Nel periodo storico che intercorre fra gli anni ‘70 e gli anni ‘00 si assiste ad un avvicinamento fra le valutazioni etiche riferite all’economia (non ancora alla finanza) e le ricerche scientifiche indirizzate verso la quantificazione delle risorse disponibili.

L’etica porta a promuovere strategie di esclusione di alcuni indirizzi nelle politiche industriali. Le prime analisi riconducibili ai fattori ESG non presentano correlazioni di conflitto con la corretta valutazione rischio/rendimento (R/R) negli investimenti, generalmente associata alla teoria del portafoglio.

L’orizzonte più corretto nella sintesi fra raccolta e investimenti è il medio-lungo periodo. L’approccio ESG si integra con l’analisi R/R nell’analisi, nella valutazione e nella selezione degli investimenti: un processo olistico, non solo a monte (esclusione) o a valle (destinazione di utili). Il valore e la stabilità dell’investimento growth riguardano progressivamente variabili economiche e variabili sociali. L’attenzione mostra un’accelerazione costante, ma inizialmente lenta e non condivisa soprattutto a livello di organismi internazionali, accordi fra Paesi e coinvolgimento dei soggetti imprenditoriali in grado di giocare un ruolo condizionante nelle scelte macroeconomiche. I due comparti di ricerca e di approfondimento appaiono pertanto a lungo contrapposti e risultano fortemente sperequati in termini di risorse finanziarie investite verso i differenti obiettivi di sviluppo economico e di attenzione ambientale.

3. SRI & ESG: principi, definizioni e modelli

Per meglio interpretare questo percorso, è utile rinvenire nell’inizio del XXI secolo il momento in cui si accantona la fase della mera esclusione per affiancarvi la nascita di attività imprenditoriali che costruiscono alternative economiche comunque produttrici di fatturato e di reddito. che si pongono via via in competizione con prodotti “simili”, ma dotati di tecnologie “diverse”, ancorché destinate presso gli stessi mercati (utilizzando all’uopo il modello scientifico di Michael Porter).

Il contesto normativo della SRI costituisce un perimetro necessario per guidare molteplici poli decisionali verso soluzioni coordinate; nel quadro della Comunità Europea sono determinanti:

- la Shareholders Directive II (SHRD II) nel contesto ESG;

- il crowdfunding quale strumento complementare per favorire la raccolta di risorse idonee;

- la regolamentazione per l’engagement delle società produttrici dei beni alternativi;

- impatto di normative comunitarie e nazionali di più ampio respiro in campo ESG;

- l’action plan della UE con orizzonte 2030.

Per quanto concerne invece i valori ESG: ambiente (E) società (S) e governance (G):

- l’etica dell’economia e della finanza, comunque rivisitate dopo la crisi del 2007-08;

- i megatrend socio-economici ed il loro impatto sulle scelte ESG;

- la valutazione SRI-based ed i criteri per il calcolo dell’analisi costi-benefici;

- la ESG evaluation nelle sue diverse impostazioni e letture;

- la logica economica nell’era ESG; rischi minori nel lungo termine e volatilità minore nel breve

Un primo elemento di convergenza degli studi e delle applicazioni empiriche impone di inquadrare una riconosciuta definizione di SRI. Esaminiamo quindi i seguenti fattori più facilmente condivisibili:

- lo sviluppo sostenibile è considerata una forma di sviluppo economico compatibile con la salvaguardia dell’ambiente e dei beni liberi e disponibili anche per le generazioni future

- l’economia sostenibile è un ramo degli studi dell’Economia dello Sviluppo incentrata sul concetto di sviluppo sostenibile.

- nelle scienze ambientali ed economiche, la sostenibilità ambientale è la condizione di uno sviluppo in grado di assicurare il soddisfacimento dei bisogni della generazione presente senza compromettere la possibilità delle generazioni future di realizzare i propri.

- vivere sostenibilmente è un impegno, perché richiede il compiere anche piccole azioni quotidiane con consapevolezza.

4. I principi sanciti dagli accordi internazionali: united nations PRI e global committments UE

La crescita dell’attenzione è stata accompagnata da interventi istituzionali del massimo livello e cioè da parte delle Nazioni Unite e dell’Unione Europea. Linee guida che hanno guidato le scelte a monte dei processi di investimento e di selezione di cui si tratterà nelle parti successive dello studio.

Un punto di riferimento è rappresentato dai sei principi promossi dalle Nazioni Unite nel 2006, noti come PRI (Principles for Responsible Investments). Essi impegnano gli aderenti a incorporare le tematiche ESG:

- nell’analisi e nei processi di investimento,

- nelle proprie politiche e pratiche aziendali,

- nel ricercare trasparenza su questi fattori nelle controparti,

- nel promuovere la responsabilità sociale nell’industria,

- nel cooperare su questo fronte,

- nel documentare e diffondere le attività e i progressi.

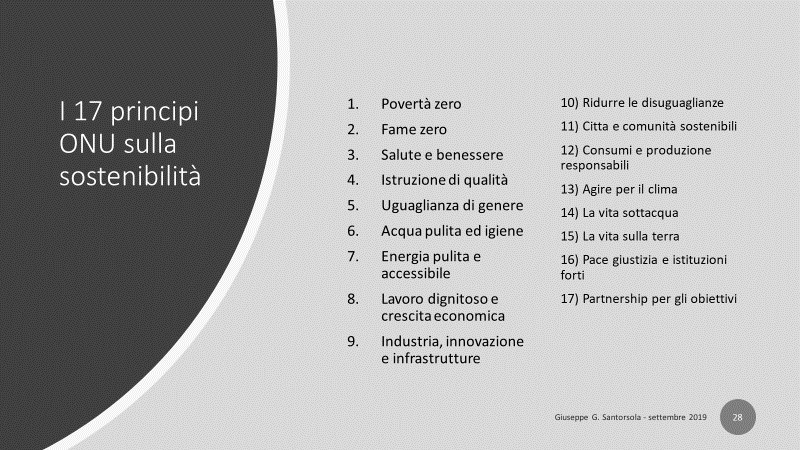

Gli Obiettivi di Sviluppo Sostenibile dovranno (dovrebbero) essere realizzati, infatti, entro il 2030 a livello globale da tutti i Paesi membri dell’ONU. Ciò significa che ogni Paese del pianeta è chiamato a fornire il suo contributo per affrontare in comune queste grandi sfide. Anche la Svizzera, estranea all’ONU fino al 2002, si è invece impegnata, fin dal primo accordo, ad attuare gli obiettivi a livello nazionale. Inoltre, sono stati definiti come vincolanti incentivi volti ad incoraggiare interlocutori non governativi (e quindi privati) a partecipare in modo più attivo allo sviluppo sostenibile. I 17 Obiettivi di sviluppo sostenibile sono descritti nella tabella 1

Tabella 1

Altrettanto rilievo assume in tempi successivi l’adozione nel 2018 dell’Action Plan della UE, certamente ristretto a 28 paesi, comunque successivo all’Accordo di Parigi e coerente con i PRI dell’ONU.

A tal fine, il Plan individua a promuove l’edilizia sostenibile (green house), l’emissione di gas e il contenimento dell’inquinamento, minimizza la produzione di rifiuti e incrementa l’efficienza nell’utilizzo delle risorse naturali.

Sotto un profilo più sociale, il Plan ricomprende la crescita della sensibilità e della trasparenza in merito al rischio che tali attenzioni possano riflettersi positivamente con conseguenze sulla sostenibilità del sistema finanziario, un “proclama” che, di fatto, appare per la prima volta in documento di questa portata e complessità.

I dieci principi prioritari alla base dell’Action Plan nella sua versione attuale sono:

- istituire un sistema unificato a livello UE di classificazione delle attività sostenibili

- creare norme e marchi per prodotti finanziari sostenibili

- promuovere investimenti in progetti sostenibili

- integrare la sostenibilità nella consulenza finanziaria in coordinamento la MiFID II

- elaborare indici di riferimento in materia di sostenibilità

- integrare al meglio la sostenibilità nei rating e nella ricerca di mercato

- chiarire gli obblighi degli investitori istituzionali e dei gestori di attività in coordinamento con le direttive UCITS

- integrare la sostenibilità nei requisiti prudenziali di banche e imprese di assicurazione in coordinamento con le direttive CRD V / CRR 2 e SOLVENCY II

- rafforzare la comunicazione in materia di sostenibilità e regolamentazione contabile, in coordinamento con le direttive relative ai principi IAS-IFRS

- promuovere una corporate governance sostenibile e attenuare la visione a breve termine nei mercati dei capitali in relazione alla adozione della citata SHRD II

Il complesso dei riferimenti normativi citati illustra con opportuna chiarezza l’ampiezza degli impegni assunti che trovano già riferimento nei testi attualmente in vigore delle direttive sopracitate chiarendo come possa impattare operativamente l’Action Plan su:

- Mercati che possano svolgere una funzione di selezione naturale con flussi finanziari indirizzati laddove domanda e offerta si incontrano più facilmente;

- Produttori con una POG (product oversight governance) che svolga, in accordo con MiFID II, un ruolo decisivo nella individuazione dei prodotti proposti al mercato attraverso la individuazione di target market positivi e soprattutto negativi;

- Distributori con la loro funzione prevalente dedicata ad individuare modelli di selezione dei prodotti (best in class) che vengano proposti (e soprattutto non proposti) al mercato attraverso i canali di distribuzione principali;

- Clienti che possanoricercare ed ottenere servizi di consulenza di base o evoluta (non solo fee only) proponendo a loro volta obiettivi di investimento e selezione dei rischi considerati congrui con le proprie caratteristiche.

Questi obiettivi possono essere concretamente realizzati attraverso emendamenti agli attuali atti delegati nel contesto della Direttiva UCITS 2009/65/EC, la Solvency II Directive 2009/138/EC, la AIFM Directive 2011/61/EU, la MiFID II Directive 2014/65/EU e la IDD Directive 2016/97, oppure adottando nuovi atti delegati a modifica delle stesse Direttive. In questo contesto, sono state formalmente attivate EIOPA ed ESMA per I loro rispettivi campi di competenza, attraverso un coinvolgimento da parte del Directorate-General for Financial Stability, Financial Services and Capital Markets Union.

Nell’aprile 2019 – sempre quale ultimo atto della Legislatura – il Parlamento Europeo, ha fornito il proprio endorsement all’intera struttura normativa (il building blocks della capital markets union), includendo la regolamentazione sulla disclosures relativa agli investimenti sostenibili e al rischio sostenibile.

5. Strumenti finanziari ESG/SRI

I profili di economia ambientale finora delineati hanno approfondito i criteri per valutare gli emittenti al fine di indirizzarne i flussi di investimento. Per completezza dell’analisi è peraltro necessario introdurre anche i due principali strumenti finanziari specificatamente dedicati nella loro struttura tecnica al contesto ESG: i Social Impact Bond e le Green Bond. I SIB sono strumenti finanziari che non rappresentano vere e proprie obbligazioni, bensì strumenti di finanziamento il cui risultato o rendimento atteso è legato al conseguimento di un predeterminato risultato (IMPATTO) con caratteristiche sociali e non solo economiche. Vengono comunemente definiti «pay for results» oppure «pay for success», possono assumere anche le caratteristiche di un contratto finalizzato al conseguimento di obiettivi di beneficio sociale.

Si correlano pertanto ai principi dell’economia pubblica basata sulla analisi costi-benefici attraverso criteri di valutazione che rispondono a finalità il cui risultato non si limita al ritorno diretto dell’investimento specifico, ma che coinvolge stakeholders della più varia natura da coordinare secondo pianificazioni di lungo periodo.

I Green Bond costituiscono una definizione altrettanto a largo raggio che tende a costituire un complesso di fonti di finanziamento di credito la cui finalità è verso un greening financial system ed una diversa classificazione dei rischi. In realtà i GB si inseriscono in campo economico ben più vasto che ricomprende anche Green Jobs, cioè nuove professioni destinate a creare competitività, innovazione e finanza per una crescita economica sostenibile; alcune competenze hanno conseguito già livelli di specializzazione elevati che reclamano professionalità ormai ricercate, soprattutto laddove comparti economici o specifiche iniziative si avvicinano per la prima volta ai contenuti SRI.

La denominazione “strumenti finanziari” significa peraltro, come è noto, che tali prodotti rientrano nell’alveo di quelli ricompresi nella direttiva MiFID II e – nel contesto italiano – nell’articolo 1, comma 2, lettere da a) a j) del TUF, assumendo i connotati di prodotti dotati di passaporto europeo e, quindi, a libera circolazione nel mercato comunitario.

Alcuni aspetti potenzialmente critici, cioè da risolvere necessariamente per consolidarne il successo sul mercato, senza generare rischi o preoccupazioni, si ricollegano a:

- Il rischio green washing cioè di emissioni che utilizzino l’etichetta senza riprodurne finalità e connotati

- Il rischio di liquidità connesso con le debolezze strutturali del mercato finanziario italiano per le piccole e medie imprese

- Il comportamento e la classificazione nel mercato italiano dei titoli già quotati, ESG compliant.

6. La governance principi di compatibilità, sostenibilità e trasparenza

La corporate governance responsibility coordina una serie di soluzioni e scelte che indirizzano la gestione delle imprese verso l’economia sociale dei sistemi di rappresentanza societaria, in armonia con gli interessi dei molteplici stakeholder che gravitino attorno agli attori economici.

I principi rappresentano l’evoluzione progressiva della CSR (Corporate Social Responsibility), o RSI (Responsabilità Sociale delle Imprese). Con questa locuzione, s’intende l’impegno dell’impresa a comportarsi in modo etico e corretto, andando oltre il semplice rispetto della legge, e arricchendo le scelte di gestione con considerazioni etiche, sociali e ambientali. Di fatto, nel tempo, soluzioni originate in tali ambiti si sono tradotte nel tempo in vere e proprie normative vincolanti.

La CSR si articola in due dimensioni:

- interna: ricomprende la gestione delle risorse umane, la salute e la sicurezza sul lavoro, l’organizzazione aziendale, la gestione delle risorse naturali e degli effetti sull’ambiente;

- esterna: riguarda le comunità locali, i partner economici, i fornitori, i clienti, i consumatori, il rispetto dei diritti umani lungo tutta la filiera produttiva, e le preoccupazioni ambientali a livello mondiale.

La CSR è legata al concetto di “durata (nel tempo) dell’impresa”, al suo rapporto con tutti i soggetti economici, e non, con i quali interagisce e che possono condizionare la sua sopravvivenza (stakeholders).

L’impresa potrà essere accreditata nella società civile dimostrando di essere un “buon cittadino”, ottenendo fiducia e venendo accettata come partner affidabile nelle relazioni commerciali.

Il vocabolario della corporate governance propone un insieme di elementi ormai oggetto di ampia letteratura e qui riportati in rigido ordine alfabetico “internazionale” e con una rapida descrizione del significato prevalente dei termini:

- Accountability – affidabilità dei dati di bilancio ed extra-bilancio

- Board – composizione quantitativa e qualitativa dei c.d.a.

- Business values – valori intrinseci all’oggetto sociale

- Committees . comitati dedicati e indipendenti all’interno del board

- Ethics – etica del business e della sua gestione

- Market – comportamento sul mercato

- Mission – missione istituzionale

- Mitigation – contenimento e controllo dei rischi

- Regulatory – applicazione delle regole generali e proprie

- Roles – individuazione e gestione delle posizioni aziendali

- Staff – comportamenti degli organi apicali e manageriali

- Shareholders – gestione di tutti gli azionisti coinvolti e coinvolgibili

- Stakeholders – gestione di tutti gli interlocutori dell’impresa

- Team – gestione della squadra dei collaboratori aziendali

- Vision – visione nel tempo della ragione di esistere dell’impresa

7. Engagement e principi SRI – ESG compliant

Non esiste una definizione ufficiale del termine engagement, termine peraltro comunemente utilizzato e caratterizzante un comportamento fortemente attivo dei soggetti che intervengono nel contesto di investimenti SRI con logiche ESG: una combinazione di impegno e dedizione verso un’organizzazione e i suoi valori.

Sempre in materia di engagement il termine può andare oltre i concetti di coinvolgimento e motivazione in ambito lavorativo. L’engagement è qualcosa che il dipendente di un’organizzazione può offrire, se opportunamente stimolato, senza che venga richiesto come parte integrante del contratto di lavoro.

I dipendenti opportunamente “ingaggiati” possono migliorare i fattori chiave di rendimento quali produttività, frequenza, attenzione nei confronti dei clienti, soddisfazione e fidelizzazione anche da parte dei colleghi.

Su questa base, gli asset manager che muovono trilioni di $ ed € sono protagonisti sempre più fondamentali. Ovvio quindi che, anche sul piano dell’elaborazione delle politiche di investimento in questo campo, i contributi stiano aumentando in maniera costante. Le case di investimento internazionali intervengono su una questione fondamentale legata alla tematica ESG: l’engagement, cioè l’impegno costante a convincere i vertici delle aziende ad adottare in misura crescente politiche di sviluppo sostenibile, con l’intento “anche” di attrarre flussi di investimento gestiti da soggetti che adottano i principi ESG nelle proprie strategie.

E’ ancora tutto da provare, invece, l’assunto secondo il quale l’inserimento dei fattori ESG nella costruzione del portafoglio porterebbe a migliori rendimenti. Quello che è importante tenere a mente, per il momento, è che esistono differenti processi e competenze nella loro esecuzione, che influiscono sul risultato finale.

Stessa cosa è replicabile in materia di costi; non è più riscontrabile da tempo che le soluzioni SRI comportino costi superiori per i clienti; i fondi SRI proposti più recentemente hanno TER molto bassi, addirittura in alcuni casi inferiori alla media dei prodotti tradizionali e ciò determina un risultato effettivo in capo al risparmiatore/investitore/cliente valutabile come superiore. Altrettanto può derivare dall’applicazione dei principi imposti dalla MiFID II in termini di trasparenza, scomposizione e modalità di comunicazione dei costi; un ulteriore elemento che viene ormai individuato come facente parte dei contenuti etici, di sostenibilità e di comportamento socialmente positivo.

7.1 I Fondi EUSEF

I fondi per l’imprenditoria sociale (EuSEF) sono OICR dedicati al segmento SRI/ESG che sono stati armonizzati a livello di Unione Europea attraverso il regolamento UE n. 346/2013. La Commissione europea ha constatato tuttavia negli anni che i fondi in questione sono risultati in numero limitato e sono concentrati in pochi Stati membri e che, mentre il tasso di utilizzo dei fondi EuVECA (regolati dallo stesso provvedimento) può essere considerato positivo, i risultati relativi all’EuSEF sono stati almeno inizialmente deludenti.

Sono stati identificati tre ostacoli principali alla loro crescita: le restrizioni imposte ai gestori, le norme relative ai prodotti e la (diversa) applicazione degli oneri regolamentari negli Stati membri per quanto riguarda la commercializzazione e la gestione dei fondi. Per rimuovere questi ostacoli la Commissione ha identificato alcune misure che, eliminando le restrizioni nei confronti dei grandi gestori dei fondi EuSEF, riducendo i costi legati ai fondi EuSEF e ampliando la gamma delle attività ammissibili.Si sono quindi verificate le condizioni, nel maggio 2017, per un aggiornamento del disegno normativo.

Le principali modifiche apportate alla proposta della Commissione sono le seguenti:

- il capitale iniziale è fissato a 50 000€ sia per i fondi EuVECA che per i fondi EuSEF;

- la soglia minima di investimento è mantenuta a 100 000€ per entrambi i tipi di fondi;

- la percentuale di fondi propri minimi summenzionata è mantenuta, ma essa muta per i fondi in gestione superiori a 250mln€.

7.2 I criteri di scelta degli investimenti e le strategie

Alla luce di quanto esposto è possibile individuare le strategie di investimento più comuni che hanno posto in attuazione le soluzioni ESG / SRI quali

- Strategie di esclusione

- Strategie tematiche

- Strategie di best in class

- Strategie di combinazione fra ritorno finanziario e impatto ESG

- Strategie di combinazione fra ritorno finanziario e impatto sociale

- Strategie basate su normative e convenzioni (norm based)

- Strategie attive di engagement

- Strategie attive avanzate di stewardship

E’ ormai possibile concettuale e doveroso sotto un profilo di autoregolamentazione o impostazione normativa un criterio per l’individuazione degli investimenti sostenibili.

Resta da classificare come misurare in modo uniforme l’impatto di questi investimenti e condividere le metriche in modo facile da capire anche per gli investitori. Mentre gli investimenti tradizionali si basano su metriche consolidate come rendimento, rischio e volatilità, misurare il vero “impatto” di un portafoglio o di un’azienda sostenibile può essere più impegnativo. I punteggi ESG hanno la stessa rilevanza dei rating di credito quando si tratta di attrarre investimenti soprattutto a fronte di una domanda che cresce sempre di più da parte dei Millennials e, quindi, gli investitori potenziali prevalenti del futuro.

I gestori si affidano a rating e punteggi attribuiti dalle tante società che misurano e danno i voti di sostenibilità alle aziende che vengono inserite nel portafoglio dei fondi. Tra queste le più utilizzate sono:

- MSCI ESG Ratings;

- Institutional Shareholder Services (ISS);

- gli indici di VigeoEirisEuronext;

- Morningstar Sustainability Rating,con il supporto di Sustainalytics.

Il mercato europeo al momento presenta le migliori valutazionie può essere l’occasione per investire in un fondo azionario rispettoso dei criteri ESG e che abbia uno stile di gestione misto tra value e growth. In merito ai criteri di valutazione adottati, il peso prevalente è assegnato all’analisi fondamentale rispetto a quella tecnica che, inglobando tutti i fattori, non seziona quelli oggetto di analisi SRI / ESG.

Alcune delle best practices rilevabili sono:

- la certificazione di qualità UNI EN ISO 9001 – 2015 (per l’engagement o altre procedure)

- adesione a ICCR, Interfaith Center on Corporate Responsibility, rappresentato da gruppi religiosi protestanti uniti per dialogare con banche e società

- I’individuazione di liste di investimenti giudicati ESG compliant

- l’utilizzo di agenzie di rating (VigeoEiris specializzata oppure MSCI, Bloomberg, ThomsonReuters)

8. Alcune riflessioni finali sulla valutazione dei risultati e delle performance

Un primo approccio teorico combina i criteri SRI/ESG con gli strumenti di valutazione più utilizzati tradizionalmente per la valutazione dei risultati (e/o delle performance) nell’evoluzione degli studi sulle teorie del portafoglio:

- governare sigma (rivisitare Sharpe), al fine di rinvenire rendimenti adeguati caratterizzati da rischi minori su orizzonti temporali medio lunghi

- battere il beta del mercato (rivisitare Treynor), utilizzando strumenti che, sempre nel lungo periodo, possano godere di minore volatilità perché caratterizzati da idonei fattori economico-sociali

- battere il DSR – downside risk (rivisitare Sortino), attenuando il numero di eventi che possono determinare risultati negativi, unici oggetti del calcolo dell’indicatore

- controllare il bisogno di TE -tracking error (rivisitare Modigliani), attraverso investimenti che si muovano in modo virtuoso rispetto agli andamenti di mercato

- ricercare alfa, nel caso degli investimenti SRI, riconduce infine alla scelta di un criterio che corrisponda ai principi esposti in queste note, capace di conseguire un risultato migliore di quello offerto da scelte di portafoglio tradizionali.

Un’analisi statistica, fondata su un arco temporale adeguato e su cluster di famiglie di fondi SRI/ESG compliant ben classificato, potrà opportunamente verificare nel tempo se la selezione di investimenti impostata in queste note è in grado di corrispondere alle attese di investimento di un universo significativo di investitori privati ed istituzionali.

[*] Il presente articolo riprende i temi che verranno meglio approfonditi nel prossimo volume “La Finanza sostenibile: economia SRI e fattori ESG” edito da ForFinance Editore per conto di Raiffeisen Capital Management.