Nel contesto degli obiettivi di rafforzamento delle politiche AML/CFT nell’Unione Europea e che la Commissione ha tracciato con il “Piano d’azione per una politica globale dell’Unione in materia di prevenzione del riciclaggio di denaro e del finanziamento del terrorismo”[1] pubblicato il 7 maggio 2020, l’European Banking Authority (EBA) ha posto in pubblica consultazione (fino al 17 giugno 2021) il progetto per l’istituzione di una banca dati centrale sull’antiriciclaggio e il contrasto al finanziamento del terrorismo.

Sotto il profilo generale, lo strumento rafforzerà il ruolo dell’EBA[2] proprio nell’ottica della “messa a terra” di uno dei sei pilastri[3] richiamati dal “Piano d’azione” con l’introduzione di un supervisore a livello europeo che vigili sulle norme AML/CFT.

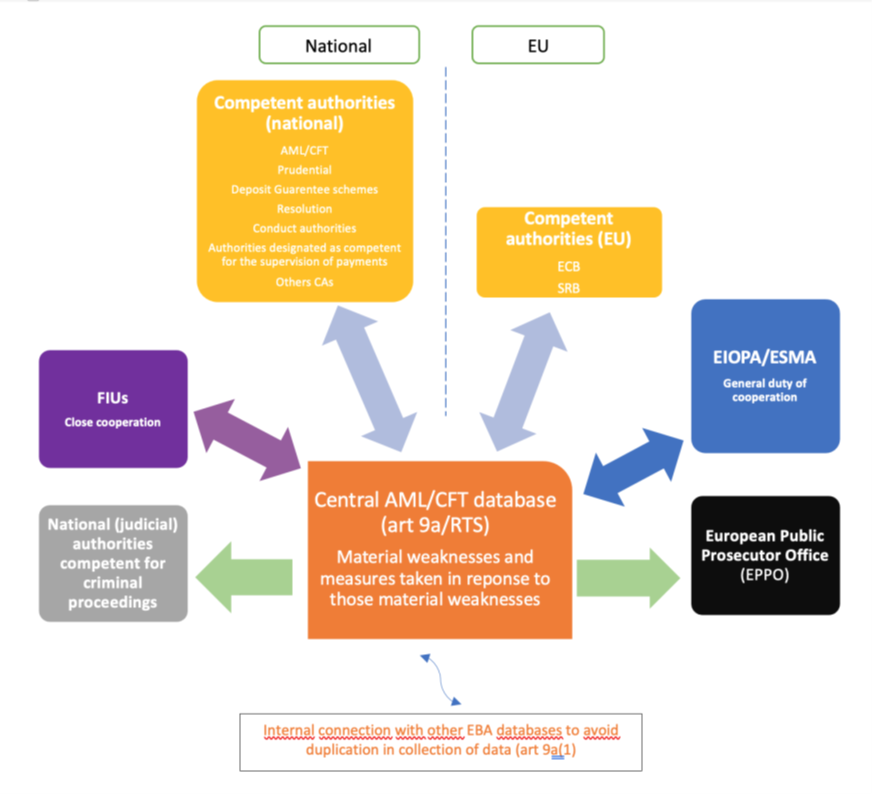

Il 6 maggio 2021[4] l’EBA ha reso noti i dettagli della futura banca dati centrale che verrà alimentata con informazioni sulle carenze in ambito AML/CFT che le Autorità Competenti nazionali ed europee identificheranno in relazione ai singoli istituti finanziari e conterrà notizie sulle misure adottate per correggere le criticità rilevate. La banca dati sarà uno strumento chiave per coordinare gli sforzi nel contrasto all’uso illecito del sistema finanziario e potrà svolgere la funzione di “allarme preventivo” per le Autorità di Controllo nell’implementazione della lotta contro il riciclaggio di denaro nell’UE.

L’istituzione della banca dati rientra nei compiti che vengono attribuiti all’EBA dal Regolamento (UE) 2019/2175 del 18 dicembre 2019 che, al considerata n. 16[5], richiama proprio il ruolo decisivo per l’Ente regolatore di raccogliere informazioni dalle Autorità di Controllo nel contesto della prevenzione e del contrasto del riciclaggio e del finanziamento del terrorismo.

Gli elementi contenuti nella banca dati controllata dall’EBA saranno analizzati e condivisi con le autorità AML/CFT nazionali e dell’Unione Europea per lo svolgimento delle rispettive attività di vigilanza e, più in generale, per coordinare la prevenzione ed il contrasto del riciclaggio e del finanziamento del terrorismo. Inoltre, il nuovo strumento operativo consentirà uno stretto coordinamento tra l’EBA ed altre Autorità europee, come l’EIOPA (European Insurance and Occupational Pensions Authority) e l’ESMA (European Securities and Markets Authority) nonché potrà essere utilizzata per trasmettere i dati, se del caso, alle Autorità Giudiziarie nazionali e all’EPPO (European Public Prosecutor’s Office)[6].

Le informazioni sulle carenze AML/CFT che alimenteranno il database potranno provenire ed essere condivise con le Autorità di Controllo nazionali e dell’UE; in particolare nel momento in cui queste individueranno debolezze durante le procedure di supervisione e autorizzazione nei confronti degli operatori del settore finanziario in relazione alla prevenzione e al contrasto del riciclaggio e del finanziamento del terrorismo.

La bozza proposta in consultazione dall’EBA prevede che, per gli Stati membri, siano coinvolte le Autorità Competenti AML/CFT, quelle prudenziali, le Autorità degli istituti di pagamento e quelle competenti per il rispetto della “conduzione degli affari” e per il rispetto dei “sistemi di garanzia dei depositi” nonché le Autorità di risoluzione.

La banca dati, inoltre, scambierà informazioni rilevanti con le Unità di Informazione Finanziaria (FIU) nazionali nonché con l’EIOPA e l’ESMA, mentre trasmetterà alle Autorità Giudiziarie nazionali e all’EPPO le informazioni che potrebbero dar luogo a procedimenti penali.

(vedi lo schema rappresentativo del flusso di dati da e verso il database centralizzato, pubblicato dall’EBA)

L’EBA prevede di alimentare il database con una serie di notizie per identificare gli intermediari finanziari e le specifiche anomalie riscontrate come ad esempio reati, sanzioni amministrative, presenza di persone politicamente esposte e le eventuali misure adottate dalle Autorità Competenti in risposta alle singole criticità.

Nello specifico, l’EBA valuta rilevante una debolezza tenendo in considerazione la frequenza, la durata e la gravità della stessa; inoltre, costituisce elemento discriminante il fatto che gli organi decisionali dell’intermediario, pur avendo consapevolezza dell’esistenza di criticità nei loro assetti di compliance antiriciclaggio, non ne abbiano posto rimedio, facendo aumentare – di fatto – l’esposizione al rischio ML/TF. Sempre in ordine alla “misurazione” dei fattori di rischio da prendere in esame, è cruciale il potenziale impatto degli stessi sulla redditività dell’impresa o del gruppo cui l’impresa appartiene ovvero sull’integrità, la trasparenza e la sicurezza del sistema finanziario di uno Stato membro o dell’Unione nel suo complesso.

La banca dati dovrà contenere informazioni che identifichino l’operatore finanziario cui è riferita la criticità riscontrata e le misure adottate per risolverla dalle Autorità Competenti nazionali ovvero dall’EBA. I dati così raccolti verranno trattati allo scopo di individuare e analizzare le carenze sostanziali nella supervisione delle attività degli operatori finanziari e le vulnerabilità e i rischi in relazione al riciclaggio ed al finanziamento del terrorismo. L’identificazione e l’analisi delle debolezze consentiranno all’EBA di guidare e coordinare la prevenzione e il contrasto AML/CFT nell’UE anche mediante proposte di convergenza degli specifici processi di vigilanza così come previsti dalla IV Direttiva antiriciclaggio (2015/849).

Il documento in consultazione prevede l’attribuzione di specifici ranking di rischio (da 1 a 5) connessi alla gravità ed alla probabilità della specifica problematica individuata, dove il punteggio 1 individua una gravità “trascurabile” ed una probabilità “remota”, mentre il livello 5 viene attribuito ad una gravità “massima” ed una “certezza” che si possa concretizzare la criticità[7].

Infine, è previsto che i dati riversati nell’archivio siano conservati per un periodo di 10 anni che sarà rivalutato e adattato qualora ritenuto eccessivo o insufficiente al termine dei primi 10 anni di funzionamento del database.

[1] Comunicazione della Commissione relativa a un piano d’azione per una politica integrata dell’Unione in materia di prevenzione del riciclaggio di denaro e del finanziamento del terrorismo – https://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=PI_COM:C(2020)2800&from=IT

[2] Il mandato dell’EBA è stato recentemente rafforzato dal Regolamento (UE) 2019/2175, che le ha conferito la responsabilità di guidare, coordinare e monitorare l’operato in materia di AML/CFT di tutti i fornitori di servizi finanziari dell’UE e delle Autorità competenti. L’EBA ha inoltre il potere di istituire una banca dati AML/CFT dei rischi e delle azioni di vigilanza a livello dell’UE, effettuare valutazioni del rischio sulle autorità competenti e, se necessario, chiedere alle autorità di indagare e prendere provvedimenti nei confronti dei singoli istituti finanziari. L’EBA ha pubblicato una prima relazione nel febbraio 2020, nella quale ha messo in evidenza una serie di problemi, sottolineando che le «metodologie impiegate dalle autorità competenti per quanto riguarda la vigilanza AML/CFT delle banche non sempre si sono rivelate efficaci».

[3] I sei pilastri del “Piano d’azione” sono i seguenti:

- garantire l’effettiva applicazione delle norme dell’Unione Europea mediante un continuo monitoraggio dell’attuazione del piano giuridico esistente da parte degli Stati membri;

- istituire di un corpus normativo unico, mediante un Regolamento, al fine di evitare un’applicazione disomogenea delle direttive ovvero interpretazioni divergenti da parte degli Stati membri;

- introdurre un supervisore a livello europeo che vigili sulle norme AML/CFT;

- istituire un meccanismo di supporto e cooperazione per le Unità di Informazione Finanziaria, atteso che le stesse svolgono, negli Stati membri, un ruolo fondamentale nell’identificazione di transazioni e attività potenzialmente collegate ad attività criminali;

- applicazione delle disposizioni di diritto penale a livello UE ed efficace scambio delle informazioni mediante la cooperazione giudiziaria e di polizia, anche sfruttando il ruolo determinante della collaborazione attiva con il settore privato ed i soggetti obbligati;

- rafforzare il ruolo internazionale dell’Unione Europea soprattutto nella collaborazione con il GAFI nella definizione ed aggiornamento degli standards internazionali nella lotta contro il riciclaggio di denaro ed il finanziamento del terrorismo.

[4] Summary of the draft Data Protection Impact Assessment on a central EBA database concerning anti money laundering and terrorist financing– https://www.eba.europa.eu/sites/default/documents/files/document_library/Publications/Consultations/2021/

Consultation%20on%20draft%20RTS%20on%20a%20central%20database%20on%20AML-CFT%20in%20the%20EU/1000679/Summary%20draft%20DPIA%20AMLCFT%20CDB.pdf

Consultation Paper on draft RTS AML/CFT central database – https://www.eba.europa.eu/sites/default/documents/files/document_library/Publications/Consultations/2021/

Consultation%20on%20draft%20RTS%20on%20a%20central%20database%20on%20AML-CFT%20in%20the%20EU/1000642/Consultation%20Paper%20RTSs%20AMLCFT%20central%20database.pdf

[5] REGOLAMENTO (UE) 2019/2175 DEL PARLAMENTO EUROPEO E DEL CONSIGLIO del 18 dicembre 2019 – Considerata n. 16: “È importante che l’ABE, in linea con il suo nuovo ruolo, raccolga tutte le informazioni pertinenti sulle carenze in relazione alle attività di riciclaggio e di finanziamento del terrorismo individuate dalle autorità nazionali e dell’Unione competenti, fatti salvi i compiti assegnati alle autorità a norma della direttiva (UE) 2015/849 e senza inutili duplicazioni.In conformità del regolamento (UE) 2018/1725 del Parlamento europeo e del Consiglio (8), l’ABE dovrebbe conservare tali informazioni in una banca dati centralizzata e promuovere la cooperazione tra le autorità garantendo un’adeguata distribuzione delle informazioni pertinenti.All’ABE dovrebbe pertanto essere conferito il mandato di elaborare progetti di norme tecniche di regolamentazione per la raccolta delle informazioni.Ove opportuno, l’ABE può inoltre trasmettere gli elementi di prova in suo possesso che potrebbero dar luogo a un procedimento penale alle autorità giudiziarie nazionali dello Stato membro interessato e, nella misura in cui riguardano gli Stati membri che partecipano a una cooperazione rafforzata riguardante l’istituzione della Procura europea a norma del regolamento (UE) 2017/1939 del Consiglio (9), alla Procura europea, per queste funzioni conferite in modo esplicito”.

[6] Articolo 9 bis del Regolamento (UE) 2019/2175 del 18 dicembre 2019 – Compiti specifici di prevenzione e di contrasto del riciclaggio e del finanziamento del terrorismo.

[7] Le valutazioni di gravità e probabilità si basano sul seguente punteggio: Gravità: 1 = trascurabile, 2 = limitato, 3 = moderato, 4 = importante, 5 = massimo; Probabilità: 1 = remota, 2 = improbabile, 3 = possibile, 4 = probabile, 5 = certa