Sommario: 1. Il contesto normativo internazionale ed i nuovi scenari in tema di scambio di informazioni. 2 La voluntary disclosure. Analisi della normativa: collaborazione volontaria per il rientro dei capitali dall’estero. 3. Legge 97/2013 (c.d. Legge europea): come cambiano gli obblighi di compilazione del quadro RW. La “nuova” figura del titolare effettivo. 4. I trust disconosciuti dall’amministrazione finanziaria 5. I rapporti tra gli attori del trust in caso di regolarizzazione.

1. Il contesto normativo internazionale ed i nuovi scenari in tema di scambio di informazioni.

Le difficoltà finanziarie che gli Stati occidentali si sono trovati a dover fronteggiare negli ultimi anni, e la necessità di dover far fronte al sempre crescente debito pubblico, hanno dato impulso ad un profondo rinnovamento delle regole di cooperazione internazionale in tema di lotta all’evasione fiscale.

Negli ultimi anni numerose sono state le iniziative promosse in seno ad organizzazioni internazionali (OCSE, G20) e tra i singoli Paesi, volte a contrastare le problematiche derivanti dall’evasione internazionale attraverso politiche di cooperazione amministrativa[1].

La lotta all’evasione internazionale si sta attualmente combattendo su più fronti[2].

In particolare, proprio allo scopo di realizzare l’obiettivo dello “scambio automatico delle informazioni” (e favorire, quindi, la piena cooperazione tra i vari Stati aderenti), i principali interventi che sono stati operati hanno riguardato:

(a) l’approvazione (in data 15 febbraio 2011) della Direttiva dell’Unione Europea 2011/16/UE (la ‘Direttiva’) che ha sostituito la precedente Direttiva n. 79 del 1977, estendendo in maniera importante l’ambito applicativo (e disciplinando le procedure) dello scambio di informazioni, pratica determinante per fronteggiare il contrasto ai fenomeni evasivi[3], in armonia con le nuove esigenze di collaborazione internazionale. Il nuovo strumento, da un lato, ha incluso nell’ambito soggettivo di applicazione oltre alle persone fisiche anche le persone giuridiche, i trust, le fondazioni e i fondi di investimento e, dall’altro lato, ha ampliato l’ambito oggettivo di applicazione alle imposte di ogni tipo[4].

Si è tuttavia imposto il divieto per gli Stati Membri di richiedere informazioni non “prevedibilmente pertinenti” con le questioni fiscali del contribuente per l’amministrazione (c.d. fishing expeditions), al fine di controbilanciare l’ampia estensione della nuova Direttiva.

Per quanto riguarda le procedure dello scambio di informazioni, la nuova Direttiva distingue in particolare tre modalità tramite cui uno Stato membro può ottenere informazioni da un altro Paese[5]: la prima è lo scambio di informazioni a richiesta, regolato dall’art. 5 della Direttiva. Questa proceduta consiste nella possibilità per l’Amministrazione fiscale di uno Stato di richiedere informazioni ad un altro Stato in relazione ad uno o più contribuenti. La seconda modalità è quella dello scambio “spontaneo”, che deve avvenire quando l’autorità di uno Stato rileva una notizia domestica relativa ad un contribuente di altro Stato, e ritiene che l’operazione abbia carattere evasivo. Infine, il punto di svolta più importante[6], la modalità dello scambio cd. “automatico”, disciplinato all’art. 8 della Direttiva. Secondo tale previsione, alcune notizie riguardanti i contribuenti di ognuno degli Stati membri dovranno essere condivise in maniera automatica tra gli Stati membri[7].

La scambio automatico è già obbligatorio, a partire dal 1° gennaio 2015, in relazione a cinque categorie precise di reddito e cioè: redditi da lavoro, compensi per dirigenti, prodotti di assicurazione sulla vita, pensioni e proprietà e redditi immobiliari.

Oltre a disciplinare lo scambio di informazioni, la Direttiva ha anche ampliato il potere investigativo delle varie Amministrazioni fiscali nazionali stabilendo il principio secondo cui il grado di collaborazione di ogni Stato membro con gli altri Stati membri non può essere comunque inferiore rispetto a quello per cui lo stesso Paese si è obbligato verso uno Stato terzo[8]. Inoltre, l’assistenza non può essere rifiutata in ragione della detenzione dell’informazione presso un’istituzione finanziaria, se l’informazione concerne contribuente residente nello Stato membro che la richiede[9].

Tale Direttiva è stata recepita dallo Stato italiano tramite l’approvazione del D.Lgs. 28 febbraio 2014 n. 29, che ha riconosciuto la necessità di operare lo scambio automatico delle informazioni:

(i) relativamente alle imposte di qualsiasi tipo riscosse da o per conto dell’Amministrazione finanziaria di uno Stato membro (viceversa, sono stati esclusi espressamente dallo scambio automatico i contributi previdenziali obbligatori, l’IVA, i dazi doganali e le accise, i diritti e le tasse di natura contrattuale);

(ii) nei confronti delle persone fisiche, giuridiche e le associazioni di persone alle quali è riconosciuta la capacità di compiere atti giuridici, pur essendo prive di personalità giuridica, oltre che verso qualsiasi altro istituto giuridico di qualunque natura e forma, dotato o meno di personalità giuridica, che possieda o gestisca beni e che sia assoggettato a una delle imposte (tipicamente: trust, fondazioni, fondi di investimento e qualsiasi altro istituto analogo);

(iii) attraverso l’operatività di organi amministrativi competenti espressamente indicati (in particolare la competenza allo scambio automatico delle informazioni è stata affidata al Direttore generale delle finanze che dovrà designare, attraverso un provvedimento ad hoc, un “ufficio centrale di collegamento” che avrà la responsabilità di tenere i contatti con gli altri Stati nel settore della cooperazione amministrativa. Sarà poi il “servizio di collegamento” a dover procedere agli scambi di informazioni. La centrale e i servizi di collegamento saranno ricompresi negli uffici già esistenti presso il dipartimento delle Finanze, Agenzia delle Entrate e Guardia di Finanza);

(b) l’implementazione, da parte degli Stati Uniti d’America, dei c.d. accordi bilaterali Foreign Account Tax Compliance Act (‘FATCA’). Gli accordi FATCA fanno sì che l’Amministrazione fiscale statunitense (International Revenue Service, di seguito anche ‘IRS’) riceva annualmente, ed in maniera automatica, da parte degli Stati firmatari (tra cui figurano, ad esempio, Italia e Svizzera) la documentazione relativa ai soggetti obbligati verso il fisco statunitense USA. Questi accordi sono stati introdotti dal Congresso al fine di colpire i cittadini americani che utilizzano veicoli esteri nel tentativo di occultare il proprio reddito all’IRS.

Il contenuto degli accordi tra Stati Uniti e Paesi aderenti, oltre a prevedere l’attuazione dei FATCA tramite lo scambio di informazioni, prevede anche una riduzione dei costi di compliance per le istituzioni finanziarie interessate e un regime di reciprocità[10]. In caso di mancato adempimento all’onere dichiarativo, una ritenuta del 30% verrà applicata sui pagamenti di natura finanziaria di fonte statunitense. L’Italia, sulla scia di altri Paesi come Francia, Germania, Spagna, Regno Unito, ha recepito le disposizioni sulla tax compliance previste dalla normativa statunitense tramite un accordo intergovernativo entrato in vigore nel luglio 2014.

In breve, per quanto concerne il nostro Paese, i conti interessati dagli accordi FATCA sono i conti detenuti negli Stati Uniti da soggetti residenti in Italia e quelli detenuti in Italia da soggetti di nazionalità statunitense. I dati oggetto dello scambio di informazioni, riguardano l’identificazione del soggetto titolare del conto, il numero di conto, l’intermediario finanziario, l’importo totale lordo degli interessi (o dei dividendi).

Il recepimento di questa intesa costituisce un passo d’indubbio effetto positivo per entrambi i Paesi nel percorso di creazione del nuovo standard per lo scambio automatico di informazioni nel contrasto all’evasione fiscale internazionale. Non potrà che derivarne un miglioramento della compliance tributaria globale.

(c) L’aggiornamento (15 luglio 2014) dell’articolo 26 relativo al Modello OCSE che ha ridefinito alcune norme sullo scambio di informazioni nell’ambito delle Convenzioni contro le doppie imposizioni[11]. In particolare, in tale occasione, è stata prevista:

(i) la possibilità di operare lo scambio di informazioni su richiesta (indipendentemente dal segreto bancario) nel caso in cui l’informazione sia considerata “prevedibilmente rilevante”. Il Commentario previsto dalla stessa OCSE definisce il requisito della “prevedibile rilevanza” come una ragionevole possibilità che le informazioni siano pertinenti e rilevanti, valutata nel momento in cui lo Stato formula la richiesta. Non è poi necessario che le informazioni ivi ricavate risultino in un contributo significativo per l’attività di contrasto all’evasione. Nel caso in cui il requisito della “prevedibile rilevanza” sia messo in discussione nel caso di specie, le autorità competenti dovranno consultarsi e, se lo Stato richiedente è in grado di fornire adeguate motivazioni, lo Stato che ha ricevuto la richiesta non potrà opporre il proprio rifiuto allo scambio di informazioni.

(ii) l’impossibilità di effettuare richieste su platee di contribuenti non circoscritte (divieto delle c.d. “fishing expedition”[12]);

(d) L’adozione (in data 13 febbraio 2014[13]) di un nuovo modello di riferimento per lo scambio automatico delle informazioni (c.d. “Standard for Automatic Exchange of Financial Account Information Common Reportig Standard”)[14] che si compone di due parti:

(i) il CRS (Common Reporting Standard) che indica le attività di verifica sulla titolarità dei conti e le informazioni finanziarie da segnalare (ovvero i dati identificativi del titolare del conto, il numero ed il saldo del conto nonché i dati identificativi dell’intermediario per i soli conti finanziari oggetto di comunicazione individuati attraverso l’attività di due diligence).

(ii) Il CAA (“Competent Authority Agreement”), che disciplina la tempistiche di invio delle informazioni (da operare entro nove mesi dalla fine dell’anno solare al quale le informazioni si riferiscono) e le relative modalità di scambio delle stesse.

L’adozione del CRS è forse l’ultimo passo verso la definitiva cancellazione del segreto bancario poiché gli Stati firmatari dovranno mettere automaticamente a disposizione delle Amministrazioni dello Stato di residenza tutti i dati relativi ai conti intrattenuti all’estero.

L’Italia è tra i c.d. early adopters del CRS, e si è impegnata a monitorare i conti dei non residenti dal 1 gennaio 2016, per poi operare la prima segnalazione alle Autorità fiscali estere nel 2017.

2. La voluntary disclosure. Analisi della normativa: collaborazione volontaria per il rientro dei capitali dall’estero

2.1 Profilo soggettivo

Lavoluntary disclosure, introdotta nel nostro ordinamento con la Legge n. 186 del 15 dicembre 2014 che ha novellato il D.L. 167 del 1990 con l’aggiunta degli articoli 5-quater e seguenti, è stata prevista per permettere ai contribuenti che detengano attività di natura finanziaria o patrimoniale all’estero in violazione delle regole sul monitoraggio fiscale, di regolarizzare la propria posizione con il Fisco[15].

Sono dunque interessati alla procedura di collaborazione volontaria “estera” i soggetti destinatari degli obblighi di compilazione (ai sensi dell’articolo 4, comma 1 del D.L. 167/1990) del quadro RW del modello Unico che, avendo posseduto – direttamente o indirettamente – patrimoni collocati al di fuori dello Stato abbiano violato una o più disposizioni in materia di monitoraggio fiscale (di cui al già citato D.L. 167/1990).

Nello specifico i soggetti interessati sono:

· persone fisiche,

· società semplici ed equiparate e

· enti non commerciali, compresi i trust, anche se esercenti imprese commerciali o attività professionali o artistiche.

2.2 Profilo oggettivo

La procedura di collaborazione volontaria deve riguardare tutti gli investimenti e le attività di natura patrimoniale costituite o detenute all’estero in violazione delle norme sul monitoraggio fiscale.

A titolo meramente esemplificativo, saranno oggetto di regolarizzazione:

· I conti correnti di cui il contribuente sia il beneficiario effettivo (dunque anche quelli intestati a società fiscalmente interposte).

· Le partecipazioni al capitale o al patrimonio di soggetti non residenti.

· Le polizze di assicurazione sulla vita e di capitalizzazione.

· Gli strumenti di natura finanziaria.

· Gli immobili.

· I metalli preziosi allo stato grezzo o monetato.

· Le opere d’arte e i gioielli.

· I beni mobili registrati (auto; natanti; aerei etc.).

· Altri beni patrimoniali.

Il contribuente che intende aderire alla procedura di collaborazione volontaria dovrà farlo con riferimento a tutti i suoi asset e per tutti i periodi di imposta per i quali, alla data di presentazione della domanda, non siano scaduti i termini per l’accertamento.

Potranno essere regolarizzate tutte le violazioni relative alle imposte sui redditi (e relative addizionali), le imposte sostitutive delle imposte sui redditi, Irap, IVA, le dichiarazioni relative ai sostituti di imposta e i contributi previdenziali omessi.

Non potranno invece essere sanate le imposte di donazione e successione[16].

2.3 I periodi di imposta da regolarizzare

Le imposte sui redditi

I periodi di imposta da regolarizzare sono tutti quelli per i quali, alla data di presentazione della domanda, non siano scaduti i termini per l’accertamento.

Ai fini delle imposte sui redditi, tali termini sono indicati dall’articolo 43 del D.P.R. n. 600 del 29 settembre 1973 secondo il quale:

· Il termine di accertamento ordinario cade al 31 dicembre del quarto anno successivo a quello in cui è stata presentata la dichiarazione dei redditi ovvero, in caso di omessa dichiarazione, entro il quinto anno successivo a quando la dichiarazione avrebbe dovuto essere presentata.

· I termini di accertamento possono essere raddoppiati:

(i) nel caso di una violazione che comporta un obbligo di denuncia ai sensi dell’articolo 331 c.p.p., per uno dei reati tributari previsti dal D.Lgs. 74/2000; in merito a questa fattispecie, si vuole in questa sede precisare che, in seguito all’approvazione del cd. “Decreto sulla certezza del diritto”[17], si esclude che tale raddoppio dei termini possa operare, solo a condizione che la notizia di reato venga inoltrata all’Autorità Giudiziaria entro il termine ordinario di decadenza di accertamento.

(ii) nel caso di possesso di attività finanziarie o patrimoniali in un paese black list[18] (ai sensi dell’articolo 12, co. 2-bis del D.L. n. 78 del 1 luglio 2009). In merito a questa fattispecie, è stata prevista la possibilità di disapplicare il raddoppio dei termini di cui all’articolo 12 del D.L. 78/2009, per i paesi black-list che abbiano firmato, entro 60 giorni dall’entrata in vigore della norma sulla disclosure, un accordo con l’Italia per lo scambio di informazioni sugli standard previsti dall’articolo 26 OCSE[19].

In conclusione è possibile riassumere quanto detto, specificando che la procedura di collaborazione volontaria dovrà essere espletata per le annualità:

· 2010-2013: in caso di dichiarazione infedele per asset detenuti in paesi white list (o black list che abbiano firmato un accordo entro i 60 giorni);

· 2009 -2013: in caso di omessa dichiarazione per asset detenuti in paesi white list (o black list che abbiano firmato un accordo entro i 60 giorni);

· 2006-2013: in caso di dichiarazione infedele e in presenza dei presupposti che impongano il raddoppio dei termini;

· 2004-2013: in caso di omessa dichiarazione e in presenza dei presupposti che impongano il raddoppio dei termini.

Violazioni in materia di monitoraggio fiscale

Le violazioni in materia di monitoraggio fiscale potranno essere accertate, a norma dell’articolo 20 del D.Lgs n. 472 del 18 dicembre 1997, entro:

· Il 31 dicembre del quinto anno successivo a quello in cui è avvenuta la violazione;

· Tali termini, in caso di detenzione di asset in Paesi black list potranno essere raddoppiati.

Alla luce di quanto detto, dunque, il contribuente dovrà – allo stato attuale – regolarizzare la propria posizione (relativamente alle violazioni sul monitoraggio fiscale) per le annualità:

· 2009-2013: per le attività detenute in paesi non black list o che abbiano sottoscritto con l’Italia uno specifico accordo ai sensi della legge 186/2014 (nello specifico, Svizzera, Leichtenstein e Principato di Monaco);

· 2004-2013: per le attività detenute in Paesi black list.

2.4 Cause ostative

Non sarà possibile accedere alla procedura di collaborazione volontaria qualora il contribuente, con riferimento alle attività estere oggetto di disclosure, abbia ricevuto verifiche, ispezioni, accessi o qualunque attività di accertamento amministrativo o di procedimenti penali per la violazione di norme tributarie

La medesima preclusione opera anche qualora abbiano ricevuto formale conoscenza delle attività di cui sopra i soggetti solidalmente obbligati in via tributaria o concorrenti nel reato.

Si segnala però che con la circolare 6/E del 19 febbraio 2015, l’Agenzia ha precisato che nel caso in cui eventuali avvisi di accertamento relativi all’ambito oggettivo di applicazione, siano stati già definiti, sarà possibile aderire alla procedura di collaborazione volontaria in quanto “la definizione di eventuali avvisi di accertamento sana le violazioni in esse contestate”.

Nella successiva circolare 10/E del 13 marzo 2015, specificamente dedicata alla procedura di voluntary disclosure, l’Agenzia delle Entrate ha condiviso la tesi dell’efficacia preclusiva relativa della causa ostativa precisando come l’effetto preclusivo debba essere riferito soltanto alle annualità interessate dall’avvio di attività di accertamento amministrativo e che, conseguentemente, tutte le ulteriori annualità potranno essere oggetto della procedura di collaborazione volontaria anche se riguardano la medesima fattispecie oggetto di controllo.

Parimenti, la stessa Agenzia precisa come l’effetto preclusivo non si realizza se l’attività istruttoria è relativa ad un tributo diverso da quello oggetto della procedura o se riguarda elementi reddituali differenti da quelli per i quali è possibile accedere alla procedura di regolarizzazione.

2.5 I costi della procedura

Le imposte non versate: i capitali portati all’estero

Il contribuente che opta per l’adesione alla procedura di voluntary disclosure dovrà versare tutte le imposte non versate ratione temporis. A tal fine dovrà essere ricostruita, in maniera quanto più dettagliata possibile, l’origine dei capitali per poter – ad esempio – dimostrare la non rilevanza reddituale dei capitali (ad es. perché portati all’estero in periodi non più accertabili o frutto di donazione o successione[20]). In caso contrario, ove cioè non venisse dimostrata l’irrilevanza reddituale dei capitali esteri, su questi dovranno essere analiticamente calcolate le imposte

Le imposte non versate: il calcolo dei rendimenti finanziari

I redditi di natura finanziaria dovranno essere calcolati per ciascun periodo di imposta ancora passibile di accertamento e su di essi dovranno essere corrisposte le imposte secondo la normativa tributaria vigente ratione temporis (ad esempio potranno essere sottoposti all’imposta sostitutiva del 12,5% – 20% – 26%). In alternativa al calcolo analitico dei rendimenti, i conti con consistenze medie annue inferiori ai 2 milioni di euro (c.d. conti pocket) potranno scontare una imposizione sostitutiva così strutturata:

· Ad una presunzione di redditività del 5% (da calcolarsi sulla consistenza annua del conto corrente) si applica un’imposta sostitutiva del 27% (in totale gravando per l’1,35% del patrimonio per anno di imposta).

Si precisa che tale modalità di calcolo (c.d. forfetario) è opzionale e deve essere espressamente richiesta dal contribuente in sede di proposizione di domanda di collaborazione volontaria.

Le sanzioni ridotte. Sanzioni per la mancata compilazione del quadro RW

Le sanzioni ordinarie previste per la mancata compilazione del quadro RW sono state recentemente modificate dalla Legge n. 97 del 6 agosto 2013 (c.d. Legge Europea). Oggi l’applicazione di tali sanzioni è prevista nella seguente misura:

· dal 3% al 15% degli importi non dichiarati se gli investimenti sono detenuti in paesi non black list;

· dal 6% al 30% degli importi non dichiarati se gli investimenti sono detenuti in paesi a fiscalità privilegiata di cui al D.M. 4 maggio 1999 o 21 Novembre 2001.

Le violazioni antecedenti il periodo di imposta 2008 venivano sanzionate dal 5% al 25% degli importi non dichiarati a prescindere dalla localizzazione degli asset.

Si ricorda che, in applicazione del generalissimo principio del favor rei[21] al contribuente verrà applicato il regime sanzionatorio a lui più favorevole anche se la legge vigente al momento di commissione dell’illecito era più onerosa.

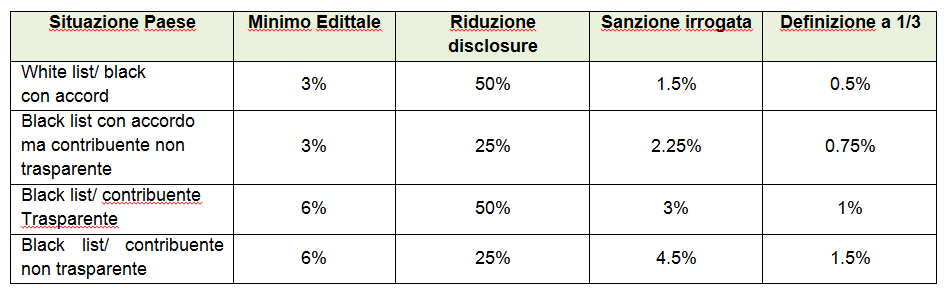

A fronte di quanto detto, e in applicazione delle riduzioni previste dal Legislatore per chi vorrà aderire alla disclosure, le sanzioni che il contribuente dovrà corrispondere all’erario saranno irrogate nella misura:

(a) Del minimo edittale ridotto della metà nel caso in cui:

(i) Il contribuente trasferisca le attività estere in Italia o in altri Stati membri dell’Unione Europea oppure in Stati che aderiscono all’Accordo sullo scambio economico europeo incluso nel D.M. 4 settembre 1996 che consentono un effettivo scambio di informazioni con l’Italia (Norvegia e Islanda);

(ii) le attività erano o sono detenute in Italia o nei predetti Stati;

(iii) il contribuente rilasci all’intermediario estero l’autorizzazione a trasmettere i dati alle autorità finanziarie italiane (allegando una copia di questa autorizzazione, controfirmata dall’intermediario finanziario estero, all’istanza di collaborazione volontaria).

(b) Del minimo edittale ridotto di un quarto in tutti gli altri casi (ad esempio il contribuente detenga attività in un Paese black list e non rilasci l’autorizzazione all’intermediario.

Infine, il contribuente potrà beneficiare di una ulteriore riduzione prevista in via ordinaria per chi opti per la definizione agevolata di cui all’articolo 16, co. 3 del D.lgs. 472/1997. In tal caso le sanzioni verranno irrogate nella misura (ridotta) di 1/3 del minimo edittale.

Le sanzioni ridotte ai fini delle imposte sui redditi

La normativa sulla voluntary disclosure prevede l’irrogazione delle sanzioni ridotte (ai fini delle imposte sui redditi) nella misura del minimo edittale ridotto di 1/4.

Si ricorda che le sanzioni ordinariamente previste vengono irrogate:

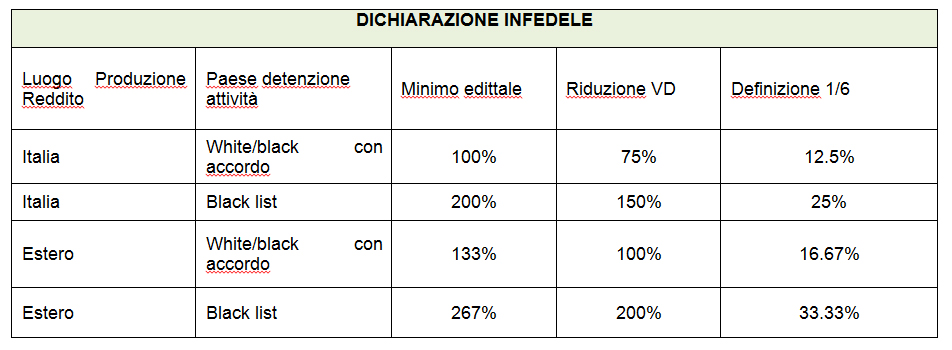

(a) In caso di dichiarazione infedele:

(i) Nella misura che va dal 100% al 200% delle imposte dovute (con un minimo di Euro 258,00) in caso di redditi non dichiarati di fonte italiana.

(ii) Nella misura che va dal 200% al 400% delle imposte dovute in caso di redditi non dichiarati di fonte estera detenuti in Stati o territori a fiscalità privilegiata (di cui al D.M. 4 maggio 1999 e 21 novembre 2001).Nella misura che va dal 133% al 266% delle imposte dovute in caso di redditi di fonte estera detenuti in Paesi non black list.

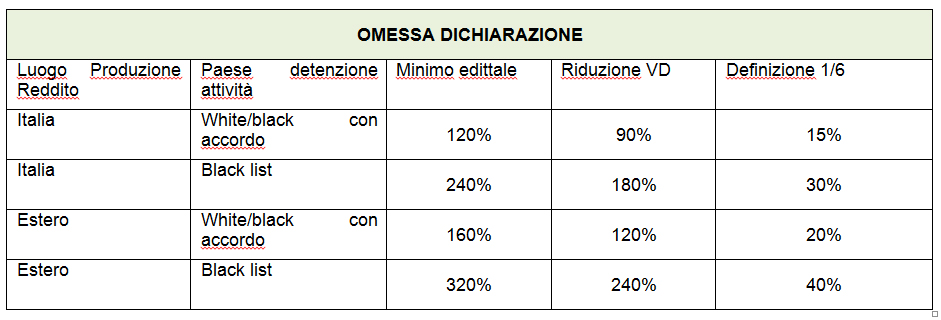

(b) In caso di omessa dichiarazione

(i) Nella misura che va dal 120% al 240% delle imposte dovute (con un minimo di 258,00 €) in caso di redditi non dichiarati di fonte italiana.

(ii) Nella misura che va dal 240% al 480% delle imposte dovute in caso di redditi non dichiarati di fonte estera detenuti in Stati o territori a fiscalità privilegiata (di cui al D.M. 4 maggio 1999 e 21 novembre 2001).

(iii) Nella misura che va dal 160% al 320% delle imposte dovute in caso di redditi di fonte estera detenuti in Paesi non black list.

Infine, il contribuente potrà beneficiare di una ulteriore riduzione prevista in via ordinaria per chi opti per la definizione agevolata. In tal caso le sanzioni verranno irrogate nella misura (ridotta) di 1/6 del minimo edittale.

2.6 La copertura penale

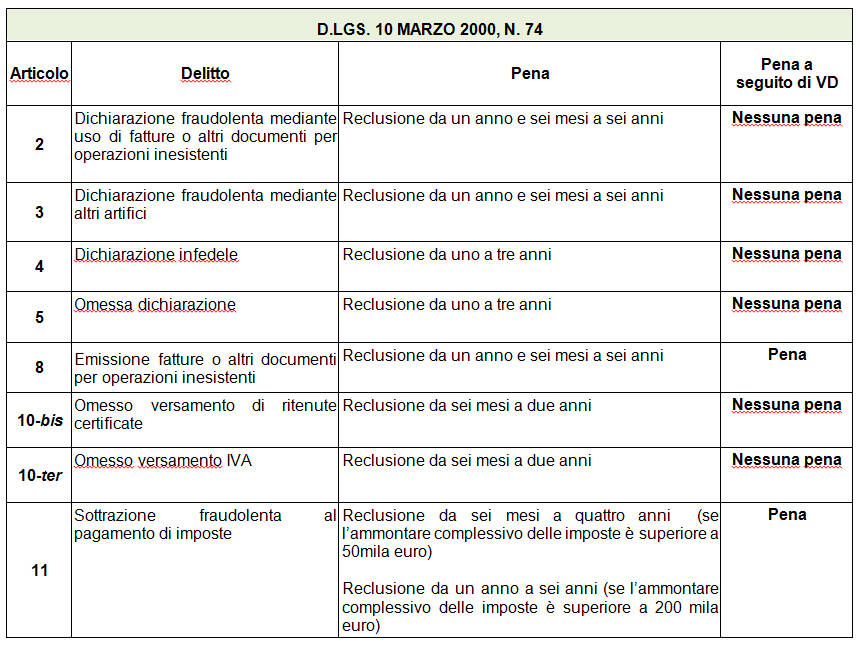

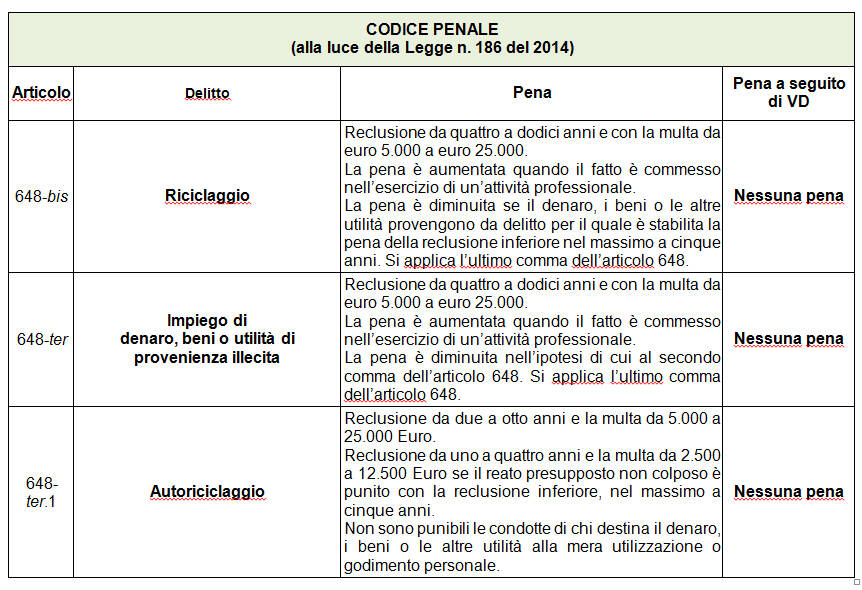

Nei confronti del contribuente che si avvale della voluntary disclosure è esclusa la punibilità per i reati di cui agli articoli 2, 3, 4, 5, 10-bis e 10-ter del D.Lgs. n. 74/2000. Si tratta cioè dei seguenti delitti: dichiarazione fraudolenta mediante uso di fatture o altri documenti per operazioni inesistenti o mediante altri artifici, dichiarazione infedele, omessa dichiarazione, omessa versamento di ritenute certificate, omesso versamento di IVA. Esclusa anche l’applicazione delle sanzioni penali sui reati di riciclaggio e sul “nuovo” reato di autoriciclaggio. Rimane, invece, la punibilità per i reati di cui agli artt. 8 e 11 del D.Lgs. 74/2000, ovvero per i reati di Emissione di fatture false o altri documenti per operazioni inesistenti e di Sottrazione fraudolenta al pagamento di imposte.

2.7 La collaborazione volontaria “interna”

La “voluntary disclosure interna”, è stata prevista per consentire anche ai soggetti non tenuti alla compilazione del quadro RW la possibilità di regolarizzare la propria posizione con il Fisco relativamente alle violazioni compiute con riferimento ad attività detenute sul territorio nazionale.

Quindi, tutti i contribuenti, persone fisiche o giuridiche, enti commerciali e non commerciali, potranno sanare le violazioni degli obblighi dichiarativi commesse fino al 30 settembre 2014, liquidando le imposte non versate nei periodi di imposta ancora accertabili (secondo i termini ordinari o raddoppiati in caso di commissione di reati tributari) oltre le sanzioni ridotte.

I vantaggi che derivano dall’adesione alla collaborazione volontaria “interna” sono i medesimi di quelli conseguiti da chi aderisce alla voluntary “estera”, e dunque: (i) beneficiare della riduzione delle sanzioni; (ii) beneficiare della non punibilità per i reati tributari e penali in senso stretto (riciclaggio e autoriciclaggio). Le regole applicative sono, ove compatibili, le medesime della “voluntary estera”.

3. Legge 97/2013 (c.d. Legge europea): come cambiano gli obblighi di compilazione del quadro RW. La “nuova” figura del titolare effettivo

A seguito della procedura di infrazione avviata dalla Commissione europea a carico dello Stato italiano, il Legislatore ha dovuto modificare la disciplina del monitoraggio fiscale per ridurre e semplificare gli adempimenti posti a carico dei contribuenti.

Tali modifiche sono state introdotte con la Legge n. 97 del 6 agosto 2013 (c.d. Legge europea) e si strutturano su due differenti direttrici: da un lato la semplificazione degli adempimenti posti a carico dei contribuenti con l’eliminazione di alcuni obblighi dichiarativi, dall’altro l’introduzione di una serie di disposizioni che, con l’obiettivo di contrastare in maniera più efficace le frodi internazionali di natura fiscale, allineano la disciplina del monitoraggio fiscale a quella dell’antiriciclaggio.

3.1 I nuovi obblighi di compilazione del quadro RW

Una delle principali modifiche apportate dalla Legge n. 97/2013 consiste nell’eliminazione, dal quadro RW, delle comunicazioni previste dalle sezioni I e III.

In conseguenza, dal periodo di imposta 2013 non è più necessario indicare in dichiarazione dei redditi i trasferimenti da, verso e sull’estero ed i contribuenti dovranno comunicare nel modello Unico le sole attività finanziarie e gli investimenti esteri.

Una seconda novità introdotta dalla normativa in commento attiene al momento di individuazione delle attività ai fini delle comunicazioni per il monitoraggio fiscale. Infatti, per individuare l’investimento/attività estera da indicare nel quadro RW di Unico, non va più fatto riferimento alla situazione al 31 dicembre di ogni anno, ma alla situazione verificatasi nel corso dell’anno. Infatti, rispetto alla previgente disciplina, il comma 1 del “nuovo” art. 4 del DL 167/90, richiede di dichiarare la detenzione di investimenti/attività estere di natura finanziaria, suscettibili di produrre redditi imponibili in Italia da parte di persone fisiche, enti non commerciali, società semplici ed equiparate residenti “nel periodo d’imposta” (in luogo di “al termine del periodo d’imposta”).

Inoltre è stata eliminata la soglia di € 10.000 sotto la quale non veniva richiesta alcuna comunicazione. Pertanto, l’attività di monitoraggio fiscale riguarda ora tutte le attività o investimenti detenuti all’estero a prescindere dal relativo ammontare. L’unica eccezione è per depositi e conti correnti esteri, per i quali il precedente decreto legge aveva introdotto il limite dei 10.000 euro che ora, con l’integrazione dell’art. 2 della nuova Legge 186/2014 è passato a 15.000 euro. Restano esenti dalla compilazione del quadro RW le attività finanziarie e patrimoniali affidate in gestione o amministrazione agli intermediari residenti ed i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari ed i redditi derivanti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi.

3.2 Estensione dell’obbligo di comunicazione ai titolari “effettivi”

Come detto, con l’obiettivo di contrastare in maniera più efficace le frodi fiscali internazionali, il Legislatore ha – con la Legge in commento – esteso gli obblighi comunicativi relativi al monitoraggio fiscale anche ai soggetti residenti che, pur non essendo i possessori diretti degli investimenti o attività all’estero, risultino i titolari “effettivi” dell’investimento. A tal fine, ha trovato ingresso, all’interno della disciplina di cui al D.L. 167/1990, la figura del beneficial owner o titolare effettivo, mutuata integralmente dalla normativa antiriciclaggio di cui al D.Lgs. 231 del 2007 (art. 1, co. 2, lett. u). Infatti, con il Provvedimento n. 2013/151663 l’Agenzia delle Entrate ha specificato che gli obblighi di dichiarazione nel quadro RW “si rendono applicabili anche qualora tali soggetti detengano gli investimenti e le attività per il tramite di società ed altre entità giuridiche nei casi in cui ne risultino i titolari effettivi ai sensi della normativa antiriciclaggio”.

Al fine di individuare la figura del “titolare effettivo” relativamente all’istituto giuridico del trust, la stessa Amministrazione finanziaria ha previsto che esso coincide con:

· la persona fisica o le persone fisiche beneficiarie del 25% o più del patrimonio di un’entità giuridica, se i futuri beneficiari sono già stati determinati;

· la categoria di persone nel cui interesse principale è istituita o agisce l’entità giuridica, se le persone che beneficiano dell’entità giuridica non sono ancora state determinate;

· la persona fisica o le persone fisiche che esercitano un controllo sul 25% o più del patrimonio di un’entità giuridica.

Ai fini di una disamina esaustiva della disciplina antiriciclaggio, ed in particolare del concetto di “titolare effettivo”, è d’uopo evidenziare due criteri ermeneutici.

Un primo fa perno sulla concorrenza dei tre succitati criteri; potrà pertanto avvenire che ad una medesima entità giuridica (i.e. trust) siano applicabili tutti e tre (con conseguente individuazione di plurimi titolari effettivi), oppure che solo alcune di essi lo siano o, ancora, che solo una di esse lo sia, portando all’identificazione di un unico titolare effettivo.

Il secondo elemento evidenzia come detti criteri facciano riferimento all’individuazione del titolare effettivo del “patrimonio” dell’entità giuridica (i.e. trust) e non del suo reddito.

L’Agenzia delle Entrate con la circolare 10/E ha ricordato come anche i trust siano tenuti agli adempimenti previsti in materia di monitoraggio fiscale e, qualora abbiano violato le disposizioni contenute nella relativa disciplina, possono avvalersi della procedura di regolarizzazione.

Pur nella genericità delle indicazioni legislative ed interpretative un primo punto di riferimento, ai fini della individuazione del titolare effettivo dei beni in trust, sta nella figura del “beneficiario determinato”.

Con tale indicazione non si fa riferimento, come potrebbe apparire, soltanto alla nomina di un soggetto, nell’atto istitutivo o in un atto susseguente, quale beneficiario. Infatti, affinché possa rintracciarsi un beneficial owner è necessario, in prima analisi, che il beneficiario sia già determinato nell’atto istitutivo o sia stato nominato, anche successivamente, dal guardiano o dal trustee. Tale requisito, tuttavia, non è da solo sufficiente ai fini della configurazione della figura del titolare effettivo. Sarà, altresì, necessaria una cristallizzazione, in capo al beneficiario stesso, del diritto a pretendere l’attribuzione del patrimonio (non del reddito) da parte del trustee (che non deve avere, in questo, alcun margine di discrezionalità) nella misura non inferiore al 25% dello stesso.

A tale punto della trattazione è opportuna una breve digressione relativa al concetto di “beneficiario già determinato” cd. “vested”, la cui ricerca non può esaurirsi nelle mera individuazione nominativa – benché per relationem – del beneficiario.

Il beneficiario di un trust può definirsi determinato qualora sia già stato nominato irrevocabilmente come tale nell’atto istitutivo o successivamente dal Trustee o dal Guardiano, e dunque sia sorto a suo favore un diritto soggettivo di credito a richiedere ed ottenere il capitale del trust.

Tale diritto deve essere incondizionato ed attuale e deve riguardare una parte del patrimonio pari almeno al 25%. Si considera “vested” anche la posizione del beneficiario attuale su cui gravi un termine finale o una condizione risolutiva.

Preme sottolineare che l’Agenzia delle Entrate ha ritenuto di precisare[22] – in assenza di alcun dato normativo che avalli tale presa di posizione – che “ai fini della determinazione della percentuale rilevante per essere considerato “titolare effettivo” di società ed altre entità giuridiche si devono computare anche le partecipazioni imputate ai familiari indicati nell’articolo 5, comma 5 del TUIR [i.e. il coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado] nonché, (omiss.)le partecipazioni detenute indirettamente tenendo conto dell’effetto demoltiplicativo”. Appare di tutta evidenza che una siffatta interpretazione risulterebbe particolarmente rilevante in tema di trust, alla luce del fatto che spesso i beneficiari sono tra loro legati da rapporti familiari.

Nel caso in cui, al contrario, il beneficiario non sia stato nominato né nell’atto istitutivo, né in successivi atti, la norma in commento ha previsto la possibilità di individuare il titolare effettivo con riferimento ad altri soggetti che dovranno dunque premurarsi di effettuare le comunicazioni ai fini del monitoraggio fiscale. Si tratta di soggetti che possono anche coesistere con i “beneficiari nominati-titolari effettivi”.

Il secondo punto previsto dalla norma imporrebbe di individuare il titolare effettivo nella categoria di persone nel cui interesse principale è istituita o agisca l’entità giuridica. Tuttavia, come la stessa Amministrazione finanziaria ha fatto notare, nella circolare 38/E del 2013 (il cui contenuto è stato espressamente richiamato anche nella circolare 10/E del 2015 in tema di voluntary disclosure), tale categoria di soggetti, sebbene possa costituire un valido riferimento ai fini dell’antiriciclaggio, diviene scarsamente pertinente nel contesto del monitoraggio fiscale. Il richiamo alla “categoria di persone” non consente, infatti, di individuare puntualmente il soggetto tenuto al rispetto degli obblighi stabiliti per il monitoraggio delle attività detenute all’estero. Per tale ragione, ogniqualvolta si rientrasse in tale categoria, il quadro RW dovrà essere compilato dal trust medesimo.

Utile a tal fine evidenziare come, affinchè possa ricorrere la fattispecie prevista al punto 2), dell’art. 2, lett. b, dell’Allegato Tecnico del D.Lgs. 231/07, occorra che sia stata individuata una categoria di soggetti con un diritto soggettivo ad ottenere il capitale del trust. La categoria deve essere stata selezionata nell’atto istitutivo del trust oppure scelta dal Trustee o dal Guardiano successivamente, tra una rosa di categorie predeterminate dal Disponente.

Perché possa parlarsi di diritto “vested” della categoria di beneficiari, devono ricorrere i medesimi requisiti già visti sopra e quindi la categoria deve aver maturato un diritto soggettivo a ricevere il capitale del trust; tale diritto deve essere incondizionato ed attuale e deve riguardare una parte del patrimonio pari almeno al 25%. Laddove all’interno della categoria “vested” anche i singoli beneficiari fossero già individuati e quindi “vested”, ricorrerebbe la fattispecie vista al punto 1) del medesimo Allegato Tecnico e non quella qui esplicata.

Il terzo punto invece stabilisce che saranno destinatari degli obblighi di monitoraggio fiscale anche “la persona fisica o le persone fisiche che esercitano un controllo sul 25% o più del patrimonio di un’entità giuridica”. Con tale dizione ci si riferisce, dunque, a quei soggetti che esercitino un controllo sull’entità giuridica trust. Dovrà dunque, in questi casi, operarsi un’analisi dell’atto istitutivo, onde stabilire chi – effettivamente – eserciti tale controllo. Nella maggioranza dei casi i poteri di controllo sono attribuiti al trustee, ma ben potrebbe accadere che nel caso in cui il protector abbia degli stringenti poteri, anche questi sarà gravato degli obblighi ai fini del monitoraggio fiscale. L’Agenzia delle Entrate, d’altra parte, nella circolare 38/E del 2013 (p. 16) afferma di non ritenere che “la titolarità effettiva del trust possa essere attribuita al trustee posto che quest’ultimo amministra i beni segregati in trust e ne dispone secondo il regolamento del trust o le norme di legge e non nel proprio interesse”. Tralasciando la notazione che detta affermazione è passibile di essere estesa al protector che sia dotato di pregnanti poteri autorizzativi / di veto sull’operato del trustee, stante il fatto che anche la sua attività non è prestata nel proprio personale interesse, preme rilevare che un simile approccio potrebbe determinare nella pratica casi in cui risulta impossibile individuare un titolare effettivo del trust, pur attingendo a tutte e tre le su citate regole, astrattamente tra esse concorrenti.

Per completezza è d’uopo citare i trust di scopo in cui (per definizione) non è espressa la categoria dei beneficiari. In tale ipotesi andrà applicata quest’ultima regola sopra descritta individuando il Titolare Effettivo in chi esercita un controllo su almeno il 25% del capitale del trust.

All’interno dell’articolo 2 dell’Allegato Tecnico non è contemplata l’ipotesi in cui il beneficiario si configuri come una persona giuridica o un ente o istituto giuridico come ad esempio un trust. In questo caso parrebbe insuperabile l’assenza del richiamo alla persona fisica che “in ultima istanza” controlla il patrimonio e pertanto si dovrebbe concludere per l’impossibilità di superare la barriera rappresentata dalla persona giuridica, con la conseguenza che anche laddove il beneficiario persona giuridica benefici di oltre il 25% del patrimonio, non possa essere definito Titolare Effettivo mancandogli il requisito della fisicità.

Individuati così i soggetti cui corre l’obbligo di effettuare le segnalazioni ai fini del monitoraggio fiscale mediante compilazione del quadro RW della dichiarazione dei redditi, è altresì semplice capire che i medesimi soggetti saranno quelli che potranno regolarizzare la propria posizione con il Fisco italiano mediante la procedura di collaborazione volontaria.

Ciò comporterà allora una analisi ulteriore che dovrà necessariamente prendere le mosse dal Paese di residenza del trust, in quanto:

· nel caso di trust residente in Italia con beni all’estero dovranno procedere alla regolarizzazione:

(a) i trust in proprio, in quanto soggetto direttamente relativamente:

(i) all’omessa compilazione del quadro RW per gli asset esteri presenti nel trust fund;

(ii) all’omessa o infedele dichiarazione ai fini delle imposte sui redditi, qualora l’obbligazione tributaria ricadesse direttamente sul trust medesimo (trust opaco); e

(b) i beneficiari, residenti in Italia relativamente:

(i) all’omessa compilazione del quadro RW per la disponibilità dei beni esteri quando loro effettivamente attribuiti dal trust o quando, in generale, titolari effettivi del trust;

(ii) all’omessa o infedele dichiarazione della quota di reddito loro imputabile soltanto in caso di trusts trasparenti o misti.

· Nel caso di trust fiscalmente esistenti[23] e residenti all’estero la voluntary disclosure riguarderà invece i beneficiari residenti in Italia relativamente:

(i) all’omessa o infedele dichiarazione della quota di reddito eventualmente loro erogata o da erogarsi dal trust (i.e. prescindendo dalla effettiva percezione)[24];

(ii) all’omessa compilazione del quadro RW quando titolari effettivi del 25% o più del patrimonio del trust.

4. I trust disconosciuti dall’Amministrazione finanziaria

Nel paragrafo precedente abbiamo analizzato i soggetti su cui gravano gli obblighi ai fini del monitoraggio fiscale nel caso in cui il trust sia utilizzato in maniera “propria”. Tuttavia, dato l’ampio utilizzo del trust – soprattutto in passato – per finalità “improprie”, corre l’obbligo di analizzare anche le casistiche in cui verserebbero i soggetti coinvolti (trustee, disponente, beneficiari e protector) nel caso in cui il trust venisse dichiarato fittiziamente interposto ai fini fiscali.

In particolare, l’Agenzia delle Entrate, con la circolare 38/E del 23 dicembre 2013, ha precisato che qualora il trust si configuri come “un semplice schermo formale e la disponibilità dei beni che ne costituiscono il patrimonio sia da attribuire ad altri soggetti, disponenti o beneficiari del trust, lo stesso deve essere considerato come un soggetto meramente interposto ed il patrimonio (nonché i redditi da questo prodotti) deve essere ricondotto ai soggetti che ne hanno l’effettiva disponibilità” che risulteranno, pertanto, destinatari degli obblighi di monitoraggio fiscale.

In questi casi dovrà esser necessariamente operata una analisi fattuale, documentale e gestionale che coinvolga tutti i soggetti del trust, per verificare se esso – in concreto – rispetti le normative di settore e se sia compatibile con il sistema giuridico e fiscale italiano. Ove il trust “non passasse l’esame” (come ad esempio i bare trust) l’istituto verrebbe verosimilmente ricondotto dall’Amministrazione finanziaria a mero negozio interposto e i beni ed i redditi propri del trust verrebbero attribuiti ai soggetti che effettivamente ne sono titolari (solitamente il settlor o i beneficiari). In quest’ultimo caso, dunque, i soggetti interponenti sarebbero gli unici destinatari degli obblighi di compilazione del quadro RW e, per l’effetto, gli unici destinatari degli obblighi di regolarizzazione.

Ma quando un trust può definirsi fiscalmente “interposto”?

L’Agenzia delle Entrate ha, a più riprese, elencato le casistiche in cui ritiene i trust come soggetti fiscalmente interposti. Le più significative circolari in tal senso sono state la 99/E del 2001 e la 43/E del 2009 (in tema di scudo fiscale) e la 61/E del 2010. Senza pretesa di esaustività, di seguito si elencano alcuni casi in cui, secondo l’Amministrazione finanziaria, si è in presenza di un trust interposto:

· trust che il disponente (o il beneficiario) può far cessare liberamente in ogni momento, generalmente a proprio vantaggio o anche a vantaggio di terzi;

· trust in cui il disponente è titolare del potere di designare in qualsiasi momento se stesso come beneficiario;

· trust in cui il disponente (o il beneficiario) risulti, dall’atto istitutivo ovvero da altri elementi di fatto, titolare di poteri in forza dell’atto istitutivo, in conseguenza dei quali il trustee, pur dotato di poteri discrezionali nella gestione ed amministrazione del trust, non può esercitarli senza il suo consenso;

· trust in cui il disponente è titolare del potere di porre termine anticipatamente al trust, designando sé stesso e/o altri come beneficiari (cosiddetto “trust a termine”);

· trust in cui è previsto che il trustee debba tener conto delle indicazioni fornite dal disponente in relazione alla gestione del patrimonio e del reddito da questo generato;

· trust in cui il disponente può modificare nel corso della vita del trust i beneficiari;

· trust in cui il disponente ha la facoltà di attribuire redditi e beni del trust o concedere prestiti a soggetti dallo stesso individuati;

· ogni altra ipotesi in cui potere gestionale e dispositivo del trustee, così come individuato dal regolamento del trust o dalla legge, risulti in qualche modo limitato o anche semplicemente condizionato dalla volontà del disponente e/o dei beneficiari.

Gli esempi menzionati nelle circolari, tuttavia, pongono gli interpreti nella non semplice situazione di dover analizzare il trust alla luce degli stessi, per poter capire quando un trust potrebbe essere disconosciuto dall’Amministrazione finanziaria in quanto interposto. Inoltre, vista l’estrema varietà di esempi prospettati dall’Agenzia, si precisa, per completezza, che il fatto che un trustsia considerato fittiziamente interposto fiscalmente, non implica necessariamente valutazioni di sorta sulla validità sostanziale di quel trust. Considerando, infatti, i rigidi criteri interpretativi utilizzati dalla Agenzia delle Entrate per determinare quando un trust è fittiziamente interposto a fini fiscali, è da notare come un trust valido da un punto di vista di diritto sostanziale potrebbe comunque essere considerato come ‘fittiziamente interposto’ dall’Agenzia delle Entrate italiana[25].

5. I rapporti tra gli attori del trust in caso di regolarizzazione

Dall’analisi del capitolo precedente, risulta evidente la difficoltà di individuare in maniera univoca i casi di trust fiscalmente interposto. Tale difficoltà interpretativa ha come conseguenza, per la questione che qui interessa, la possibilità di addivenire a situazioni di conflitto tra i soggetti attori del trust che intendono (o non intendono) procedere alla regolarizzazione delle attività tramite al procedura di voluntary disclosure.

Si ponga il caso di un trust con due beneficiari, ritenuto interposto da uno dei due attori e “legittimo” dall’altro. Laddove il primo dei due beneficiari volesse regolarizzare la propria posizione fiscale attraverso la procedura di voluntary disclosure, l’altro avrebbe le sole alternative di aderire anch’egli o, altrimenti, ricevere l’accertamento da parte dell’Amministrazione finanziaria, atteso, tra l’altro, che il primo beneficiario sarebbe obbligato ad indicare – nel modello di adesione alla disclosure – i soggetti a lui collegati.

I profili di problematicità che attengono a casistiche del genere esondano i confini della normativa tributaria per approdare al campo del risarcimento del danno nel caso in cui, successivamente, il trust dovesse “passare il test” e non essere ritenuto interposto.

Fattispecie della medesima natura potrebbero realizzarsi in tutte le ipotesi in cui, all’interno della struttura del trust, possano ravvisarsi fattispecie di “conflitto” nell’individuazione dei soggetti titolari della posizione di beneficial owner ai fini della disciplina descritta nonché con riferimento a fattispecie in cui alcuni soggetti del trust (i.e. disponente e/o beneficiari) intendano dichiarare il medesimo trust come soggetto interposto ai fine di poter accedere alla procedura di regolarizzazione mentre altri soggetti del medesimo trust (i.e. trustee e/o protector) ritengano il trust come vero e reale e non interposto.

Appare quindi evidente come, con particolare riferimento ai trust, non sia pertanto possibile giungere ad una soluzione univoca circa le modalità attraverso cui possa giungere al perfezionamento dell’operazione di regolarizzazione.

In tal senso, si consiglia per quanto possibile ai trustee di avviare tempestivamente con tutti i soggetti del trust un contraddittorio formale finalizzato ad interpretare la reale natura e struttura operativa del trust medesimo al fine di poter consentire a tutti gli interlocutori l’individuazione di una soluzione operativa possibilmente condivisa.

Sul punto, la posizione dell’Agenzia delle Entrate appare alquanto tranchant nel voler imporre ai trustee pregnanti doveri informativi nei confronti dei titolari effettivi[26]; in realtà un obbligo del genere, indistintamente posto in capo ai trustee di qualunque trust che abbia titolari effettivi residenti in Italia, che non tenga in alcuna considerazione eventuali limiti posti alla facoltà dei primi di fornire informazioni ai beneficiari, dettati sia da ragioni di mera opportunità che da stringenti previsioni del regolamento (e della legge regolatrice), appare potenzialmente foriero di difficoltà applicative difficilmente superabili.

In vero, pur tralasciando che l’obbligo in parola non trova origine in alcuna fonte legislativa, che non è collegata alcuna sanzione al suo eventuale mancato adempimento e che, in ogni caso, appare difficilmente immaginabile che esso possa risultare coercibile laddove il trustee sia un soggetto estero, tuttavia permangono aspetti critici prettamente collegati al diritto dei trust. Infatti, sebbene la maggior parte delle leggi regolatrici pongano in capo al trustee estesi obblighi di informazione e rendicontazione – quanto meno in relazione a trust fissi -, non di meno alcune leggi regolatrici[27] ammettono una pregnante compressione dei diritti d’informazione dei beneficiari, ponendo quindi in tali casi il trustee di fronte al dilemma tra, da un lato, l’adempiere ad un suo (presunto) dovere individuato dall’Agenzia delle Entrate violando precise previsioni del regolamento del trust – e dunque esponendosi a possibili azioni di responsabilità – e, dall’altro, l’attenervisi e dunque ignorare la richiesta dell’Autorità fiscale.

In ogni caso, tenute in debito conto le specificità del singolo trust alla luce del proprio regolamento e della legge regolatrice, si ritiene che nella maggior parte dei casi rientri nella ordinaria diligenza del medesimi trustee mettere a disposizione di tutti i soggetti del trust ogni opportuna e necessaria informazione, anche documentale, al fine di consentir loro di poter giungere ad autonome conclusioni e considerazioni in merito alla possibilità di aderire alla procedura di emersione ed eventualmente aderirvi, salvo poi attendere l’esito degli eventuali giudizi nel caso in cui tali soggetti giungano a conclusioni di natura differente.

[1] P. Valente, “Le prospettive nei nuovi standard di trasparenza e cooperazione fiscale”, in Fisco, n.38/2015;P. Valente, “Elusione Fiscale Internazionale”, IPSOA, 2014, pag. 106 ss.; D. Bergami, V. Giordano, “Evoluzione degli strumenti di cooperazione fiscale tra Stati”, in Fiscalità Internazionale n. 3/2003, pag. 251.

[2] U. Mignosi, “Sulla lotta all’evasione fiscale”, in il Fisco n. 46/2013, pag. 1–7124; I. Caraccioli, S. Mattia, C. Alagna, “Lotte alla frode e all’evasione fiscale: il punto in ambito comunitario”, in Il Fisco n. 44/2013, pag. 1–6845.

[3] C. Scardino, “Unione Europea: piano d’azione contro evasione ed elusione fiscale”, in Fiscalità e commercio internazionale n. 6/2013, pag. 35.

[4] A. Della Carità, “Evoluzione del contrasto internazionale in materia di scambio di informazioni tra Stati e ulteriori prospettive future”, in Corr. Trib. n. 15/2014, pag. 1186.

[5] T. Di Tanno, “Lo scambio di informazioni fra amministrazioni finanziarie: limiti ed opportunità”, in Rass. Tributaria, 2015, 3, 655 (commento alla normativa)

[6] Angel Gurrìa, segretario dell’OCSE, specifica che “la capacità dei ricchi evasori di sfuggire alle autorità, mentre i normali cittadini contribuiscono equamente con la loro quota, ha contribuito al livello bassissimo di fiducia nel governo e nelle istituzioni pubbliche diffuso oggi in tutto il mondo”. In quest’ottica, lo scambio automatico di informazioni dovrebbe essere il metodo per parificare irreversibilmente i meccanismi di controllo nei confronti di tutti i contribuenti, anche di coloro che hanno la capacità economica di interporre strutture estere per celare le proprie attività finanziarie.

[7] R. Rizzardi, “Lo scambio di informazioni fiscali nella prospettiva del nuovo quadro RW”, in Corr. Trib. n. 1/2014, pag. 68.

[8] L. Lovecchio, “Cooperazione internazionale in materia di riscossione coattiva dei crediti tributari”, in Fisco, 3/2015, p.247.

[9] P. Selicato, “Scambio di informazioni, contradditorio e Statuto del Contribuente”, in Rassegna Tributaria n. 2/2012, pag. 321.

[10] P. Valente,”Scambio di informazioni ed evasione fiscale internazionale: gli accordi FATCA”, in Corr. Trib. n. 24/2014, pag. 1875.

[11] S. Garufi, C. Garbarino, “Le modifiche all’art. 26 del modello OCSE sullo scambio di informazioni”, in Fiscalità e commercio internazionale n. 1/2013, pag. 19

[12] Fatte salve le ipotesi esplicitamente individuate nei protocolli aggiuntivi e nella Road Map.

[13] P. Valente, “Nuovo standard OCSE per lo scambio di informazioni”, in il fisco n. 16/2014, pag. 1568; P. Valente, “Scambio di informazioni e beneficiario effettivo nel modello OCSE 2014”, in Corr. Trib. n. 36/2014, pag. 2819. Si aggiunge inoltre che tale approccio multilaterale e di assistenza è stato particolarmente apprezzato dal Segretario Generale dell’OCSE, il quale, al momento della sua implementazione, ne ha lodato la capacità di proporre soluzioni efficaci nel contesto globale e nel contempo in grado di mantenere i costi di compliance “as low as possible”.

[14] Elenco dei Paesi aderenti all’accordo per l’adozione del CRS nello scambio automatico delle informazioni: A partire dal 2017 (early adopters): Anguilla, Argentina, Barbados, Belgium, Bermuda, British Virgin Islands, Cayman Islands, Colombia, Croatia, Curacao, Cyprus, Czech Republic, Denmark, Estonia, Finland, France, Germany, Gibraltar, Greece, Guernsey, Hungary, Iceland, India, Ireland, Isle of Man, Italy, Jersey, Korea, Latvia, Liectenstein, Lithuania, Luxembourg, Malta, Mauritius, Mexico, Montserrat, Netherlands, Norway, Poland, Portugal, Romania, San Marino, Seychelles, Slovak Republic, Slovenia, South Africa, Spain, Sweden, Trinidad and Tobago, Turks and Caicos Islands, United Kingdom. A partire dal 2018: Andorra, Antigua and Barbuda, Aruba, Australia, Austria, The Bahamas, Belize, Brazil, Brunei Darussalam, Canada, China, Costa Rica, Grenada, Honk Kong (China), Indonesia, Israel, Japan, Marshall Islands, Macao (China), Malaysia, Monaco, New Zealand, Quatar, Russia, Saint Kitts and Nevis, Saint Lucia, Saint Vincent and the Grenadines, Samoa, Saudi Arabia, Singapore, Sint Maarten, Switzerland, Turkey, United Arab Emirates.

[15] Si vedano in proposito: P Formica, “Voluntary disclosure e accordi sullo scambio di informazioni”, in Fisco, 2015, 17, 1618; E. Fazzini, V. Pandolfi, “L’attività di voluntary disclosure nel rientro dei capitali”, in Amministrazione & Finanza n. 3/2014, pag. 29.

[16] A. Busani, “Voluntary con incognita eredità”, su il Sole 24 Ore del 4 settembre 2015 e A. Busani, “Il debito d’imposta resta anche dopo 5 anni”, su il Sole 24 Ore del 4 settembre 2015; C. Marinozzi, “Rischio di accertamento dell’imposta di donazione sulle liberalità indirette in caso di voluntary disclosure”, in Fisco, 2015, 22, 2158

[17] D.L. 5 agosto 2015, n. 128

[18] I Paesi black list sono quelli individuati dal D.M. 4 maggio 1999 e dal D.M. 21 novembre 2001.

[19] I paesi firmatari di tali accordi sono Svizzera, Liechtenstein e Principato di Monaco.A tal proposito, si vuole ricordare anche l’interpretazione fornita dalla Agenzia delle Entrate nella Circolare del 16 luglio 2015 n.27/E dove, rispondendo ad un quesito riguardante attività estere detenute a Singapore, l’Amministrazione Finanziaria ha espressamente chiarito che la disciplina di favore prevista per i paesi firmatari di accordi di scambio di informazioni ai fini della VD, sia con riguardo all’ambito temporale sia ai profili sanzionatori, potrà trovare applicazione anche nel caso di detenzione di attività finanziarie detenute in paesi che abbiano firmato un accordo simile anche in un periodo precedente all’entrata in vigore della l. 186/2014 (ad esempio, Repubblica di Singapore, Lussemburgo, Malta, Cipro, San Marino, Corea del Sud).

[20] In proposito si rileva anche una corrente dottrinale secondo cui sarebbe comunque necessaria la presentazione della dichiarazione di successione relativa ai beni dichiarati all’interno della voluntary disclosure, a prescindere dal decorso dei termini per l’accertamento della relativa imposta A. Busani, Voluntary con incognita eredità, cit. e A. Busani, Il debito d’imposta resta anche dopo 5 anni, cit..

[21] Art. 3, co. 3 D.Lgs. 472/1997: “Se la legge in vigore al momento in cui è stata commessa la violazione e le leggi posteriori stabiliscono sanzioni di entità diversa, si applica la legge più favorevole, salvo che il provvedimento di irrogazione sia divenuto definitivo”.

[22] Cfr Circolare dell’Agenzia delle Entrate 23 dicembre 2013, n. 38/E, pag. 17.

[23] Si intendono con questa espressione i trust non fittiziamente interposti da un punto di vista fiscale (si veda in proposito il paragrafo 4 del presente articolo)

[24] Si tratta dell’ipotesi di un trust fisso che faccia sorgere in capo al beneficiario un diritto di credito avente ad oggetto beni siti all’estero. Si tratta della circostanza cui fa riferimento l’Agenzia delle Entrate quando chiarisce nella propria Circolare 23 dicembre 2013, n. 38/E (p.15) che “Il beneficiario di un trust estero che NON è titolare effettivo deve indicare nel Quadro RW il valore della quota di patrimonio del trust ad esso riferibile”. Qui “trust FISSO” è inteso come trust fisso relativamente alla designazione dei beneficiari (contrapposto a trust discrezionale ed a power of appointment)[categoria tipica del diritto dei trust, diversa sia da trust con beneficiari INDIVIDUATI (in relazione a reddito e/o capitale), che è categoria del diritto tributario, sia da trust con beneficiari DETERMINATI, categoria della normativa antiriciclaggio].

I trust fissi sono sempre trust con beneficiari determinati, ma non è possibile inferire altre regole di carattere generale:

I trust fissi POSSONO essere trust con beneficiari individuati [i.e. se questi possono attualmente pretendere dal trustee l’assegnazione di reddito e/o capitale];

I trust fissi POSSONO essere trust con beneficiari titolari effettivi [i.e. se questi sono beneficiari di più del 25% del patrimonio del trust; non rileva che la prestazione del loro diritto soggettivo (attuale) di credito non sia immediatamente esigibile a causa di una condizione (sospensiva o risolutiva) o un termine (iniziale o finale) ]

[25] La validità sostanziale di un trust deve essere valutata di volta in volta a seconda della Legge applicabile al trust (cfr. con il concetto di ‘sham trust’, ossia un tentativo da parte di un disponente di beneficiare dei vantaggi dello strumento giuridico de trust senza tuttavia rinunciare al controllo sui beni collocati)

[26] Cfr Circolare dell’Agenzia delle Entrate, 23 dicembre 2013, n. 38/E, p. 16: “Per permettere ai titolari effettivi del trust di adempiere ai suddetti obblighi dichiarativi, il trustee è tenuto ad individuare i titolari effettivi degli investimenti e delle attività detenuti all’estero dal trust e comunicare agli stessi i dati utili per la compilazione del quadro RW: la quota di partecipazione al patrimonio, gli investimenti e le attività estere detenute anche indirettamente dal trust, la loro valorizzazione, nonché i dati identificativi dei soggetti esteri”

[27] Inter alia la legge della Repubblica di San Marino (art. 27) e di Bahamas (s. 83).