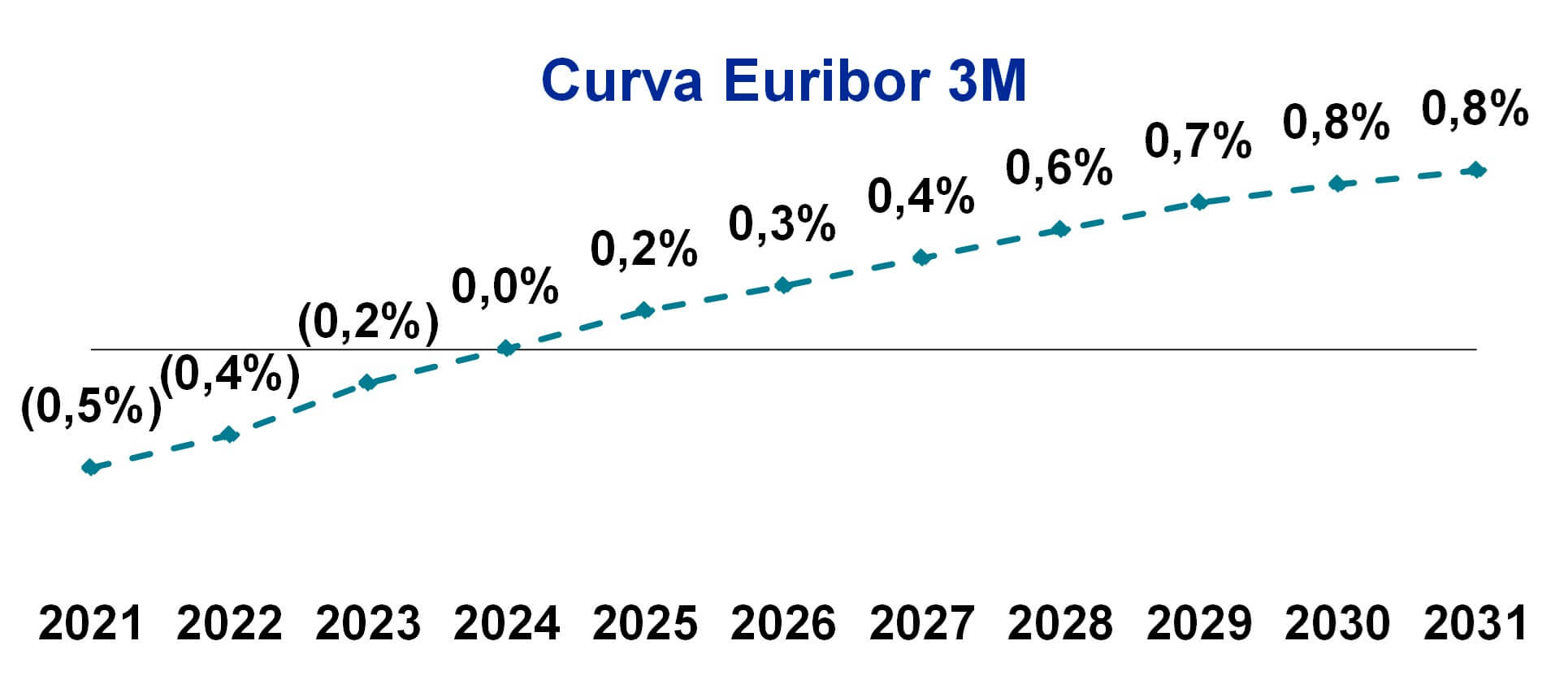

Le dinamiche macroeconomiche, il mutare del contesto sociale e le evoluzioni regolamentari e tecnologiche hanno determinato profondi cambiamenti strutturali nel settore bancario italiano, europeo e globale, esacerbati poi nel corso dell’ultimo anno e mezzo dal diffondersi della pandemia da COVID-19. Nel dettaglio, la marcata persistenza di bassi tassi di interesse, in parte indotta dalle ingenti iniezioni di liquidità delle banche centrali, ha avuto un impatto negativo sulla redditività dell’attività caratteristica delle banche commerciali, già fortemente compromessa da livelli di efficienza operativa non ottimali e dalle crisi economiche del 2007-2008 e del 2011. Le iniezioni di liquidità della Banca Centrale Europea, volte a sostenere l’economia nel periodo COVID-19, hanno infatti ulteriormente compresso tassi e spread, riducendoli ai minimi storici; a tal proposito, risulta significativo l’andamento dell’Euribor a 3 mesi, con le attese attuali che prevedono livelli superiori allo 0% solo a partire dal 2024.

Tuttavia, nel corso del mese di settembre, gli esperti della BCE hanno rivisto al rialzo le stime dell’inflazione per l’Area Euro (2,2% nel 2021, 1,7% nel 2022 e 1,5% nel 2023). La ripresa dell’inflazione in Europa, che nel mese di agosto aveva raggiunto il 3%, potrebbe indurre la Banca Centrale Europea a procedere con un incremento dei tassi di interesse prima del previsto in caso di raggiungimento anticipato del target di inflazione simmetrico a medio termine fissato al 2%.

Immagine 1: Andamento dell’Euribor 3M

Fonte: Information data provider.

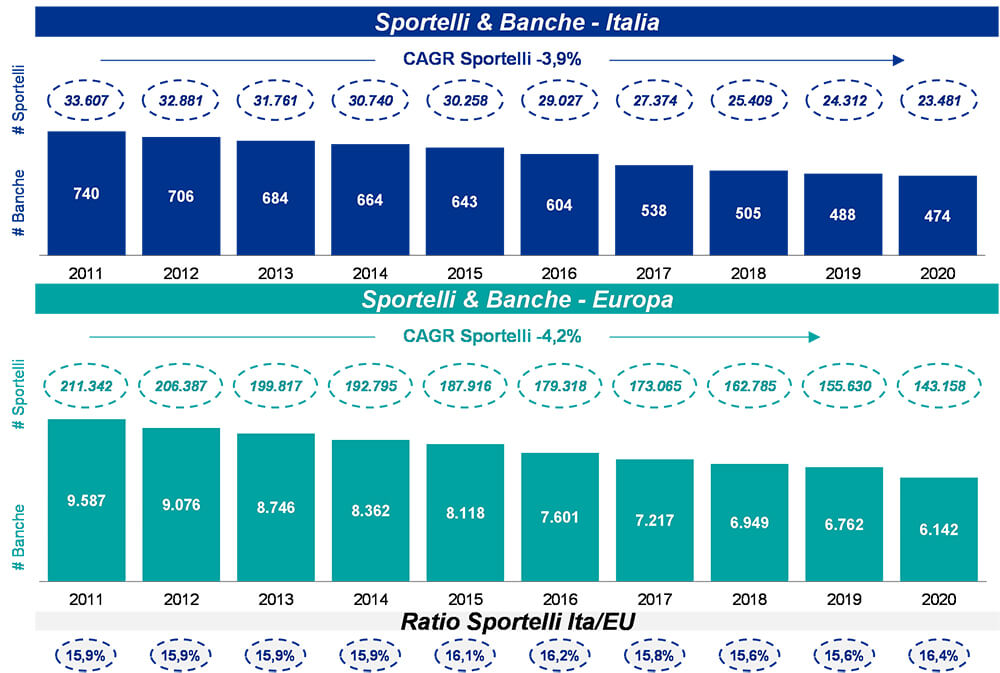

In linea con l’evolversi del contesto competitivo e con il mutare delle esigenze del mercato, la ridotta marginalità del business bancario tradizionale ha accelerato il processo di efficientamento e concentrazione del settore già avviatosi dopo la crisi del 2007. Il numero di sportelli delle banche italiane ed europee ha registrato un significativo decremento nel periodo compreso tra il 2011 e il 2020, determinato dalla graduale evoluzione verso il digital banking (accentuatasi con il dilagare della pandemia da COVID-19), dalla necessità di eliminare le sovrapposizioni post-fusione e dalle restrittive politiche di taglio dei costi operativi.

Immagine 2: Evoluzione del numero di banche e sportelli in Italia (2011-2020)

Immagine 3: Evoluzione del numero di banche e sportelli in Europa (2011-2020)

Fonti: Banca d’Italia, “Banche e istituzioni finanziarie: articolazione territoriale al 31/03/2021”, archivio delle pubblicazioni dell’European Central Bank.

La pandemia, la conseguente crisi economica e gli effetti reali della stessa renderanno inevitabile anche una nuova “ondata di crediti deteriorati”. Tale impatto dovrà essere necessariamente preso in considerazione implementando contro-misure efficaci attuate sia dai singoli governi nazionali, sia a livello internazionale dalle autorità competenti. Grazie alle misure adottate nel corso degli anni, tuttavia, si prevede che complessivamente l’incidenza dei crediti deteriorati nel Sistema Paese Italia possa assestarsi su livelli inferiori a quelli del periodo compreso tra il 2015 e il 2020.

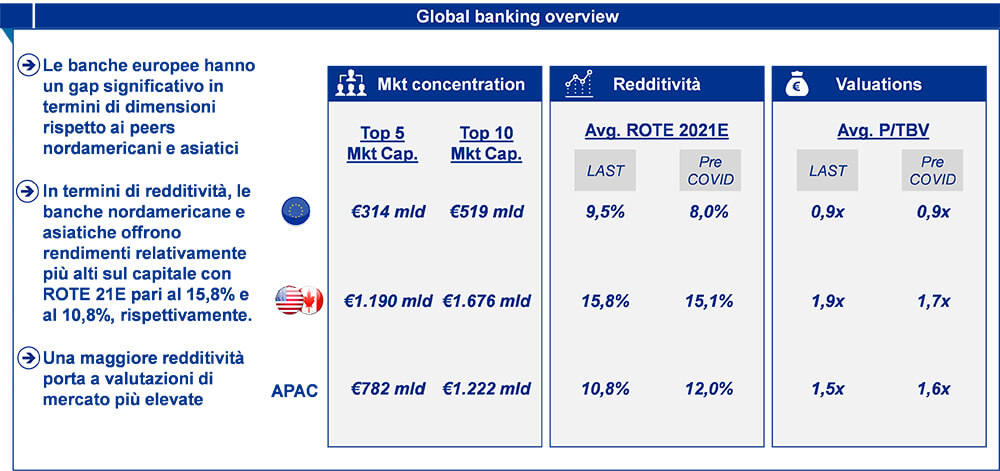

Sistemi a confronto: Europa, Nord-America e APAC

Nonostante gli effetti della crisi si siano riversati in egual modo su tutti i Paesi, le banche europee continuano a scontare una redditività attesa inferiore rispetto ai principali operatori nordamericani e asiatici. In media, infatti, le banche nordamericane e dell’area Asia-Pacific evidenziano livelli attesi di Return On Tangible Equity per il 2021 stabilmente superiori al 10% (per le americane al di sopra del 15%), mentre per le europee le attese per il 2021 si assestano al di sotto del 10%. Anche in termini dimensionali si evidenzia un significativo gap, riconducibile in parte alla configurazione del sistema economico europeo, storicamente non orientato ai mercati (ad eccezione del Regno Unito). Il totale della capitalizzazione di borsa delle prime dieci banche europee è pari a circa €520 miliardi, rappresentando meno di un terzo della capitalizzazione complessiva dei primi dieci operatori nordamericani. Le due evidenze sopra riportate conducono ad una valorizzazione in termini di Price to Tangible Book Value significativamente inferiore per le banche del Vecchio Continente rispetto a quelle dei concorrenti nordamericani e dell’area APAC (0,9x vs 1,9x e 1,5x).

[1] Tabella 1: Market Capitalization, ROTE e P/TBV a confronto

Fonte: Information data provider.

Il panorama nordamericano in termini di capitalizzazione di borsa risulta dominato da JP Morgan e Bank of America, che ad oggi capitalizzano più del 60% dei primi cinque operatori e il 44% dei primi dieci. L’area APAC invece vede imporsi le grandi banche universali cinesi (quattro dei primi cinque operatori dell’area) con Industrial and Commercial Bank of China (ICBC), China Merchants Bank e China Construction Bank che rappresentano circa il 70% della capitalizzazione di borsa delle prime cinque banche e il 45% delle prime dieci.

Anche il mercato europeo, pur mantenendosi dimensionalmente inferiore, evidenzia un elevato grado di concentrazione, in particolare HSBC, BNP Paribas, Santander e Intesa Sanpaolo rappresentano ad oggi più del 50% del totale della capitalizzazione dei primi dieci operatori del contesto competitivo europeo.

Il processo di consolidamento nel settore bancario italiano

L’accelerazione di operazioni di M&A nel sistema bancario europeo trova fondamento negli elevati livelli di badwill (ovvero la differenza tra il valore della banca e il patrimonio netto tangibile) implicito; tale tendenza risulta ancor più evidente osservando il panorama bancario italiano, ove si aprono ampi spazi per realizzare profittevoli operazioni di fusione e acquisizione. Le operazioni di finanza straordinaria a livello nazionale potrebbero interessare non solo operatori primari, ma anche banche regionali di dimensioni minori, permettendo ai primi grandi player di consolidare le quote di mercato, aumentare il proprio grado di patrimonializzazione e recuperare parzialmente la redditività erosa da inefficienze e tassi contenuti.

Il 2020 per l’Italia, dopo un anno di inattività sul mercato M&A, è stato segnato da due operazioni rilevanti che hanno radicalmente trasformato la struttura e gli equilibri competitivi del sistema bancario nazionale:

- Acquisizione di UBI Banca da parte di Intesa Sanpaolo: il 17 febbraio 2020 Intesa Sanpaolo ha lanciato un’offerta pubblica di acquisto e scambio su tutte le azioni ordinarie di UBI Banca. Il corrispettivo inizialmente offerto, pari ad n. 1,70 azioni ordinarie di Intesa Sanpaolo per ogni azione di UBI Banca, è stato successivamente integrato con un dividendo di €0,57 per azione a luglio 2020, correggendo l’offerta iniziale al rialzo di circa il 13%. L’esito positivo dell’offerta ha portato al delisting delle azioni UBI nell’ottobre dello stesso anno, conseguente allo squeeze out. Tale operazione, che ha determinato la scomparsa della quinta banca nazionale per numero di sportelli, ha permesso al Gruppo Intesa Sanpaolo di consolidare il proprio primato italiano in termini dimensionali, assumendo maggiore rilevanza anche a livello europeo. Tra i principali benefici derivanti dall’operazione, conclusasi con una fusione per incorporazione efficace a partire dal 12 aprile 2021, sono attesi a regime €730 milioni di sinergie lorde per anno (di cui a regime €510 milioni di sinergie di costo e €220 milioni di sinergie di ricavo). La transazione, con un deal value totale di circa €4,1 miliardi, si è caratterizzata per un premio implicito sul prezzo pre-annuncio di UBI Banca pari a circa il 45%, evidenziando un implied Price Earnings di circa 16,0x e un implied Price to Tangible Book Value pari a 0,5x.

- Acquisizione di Credito Valtellinese da parte di Crédit Agricole: l’operazione è stata avviata dalla banca francese nel mese di novembre 2020. Il Gruppo Crédit Agricole ha promosso tramite la propria controllata italiana un’offerta pubblica di acquisto con corrispettivo per azione pari a €10,50 (corretto al rialzo di circa il 19% fino a €12,50 per azione ad aprile 2021) sulla totalità delle azioni di Credito Valtellinese. In particolare, alla fine di maggio 2021 Crédit Agricole ha comunicato di aver raggiunto il 97,2% del capitale di Credito Valtellinese, annunciando il trasferimento della titolarità delle azioni residue ed il susseguente delisting in data 4 giugno 2021, mentre la fusione per incorporazione è prevista nel primo semestre del 2022. Il gruppo francese ha stimato di poter conseguire da tale operazione circa €86 milioni di sinergie annue, con circa €50 milioni lordi di sinergie di costo (realizzabili in tre anni) e €36 milioni di sinergie da ricavo (realizzabili in quattro anni). A queste cifre si potrebbero poi aggiungere ulteriori benefici derivanti dall’allineamento del costo del funding dell’emittente al costo del funding del gruppo Crédit Agricole (circa €24 milioni lordi, realizzabili in tre anni ma in parte compensati da costi di asset e liability management ipotizzati pari a €15 milioni) e dall’ulteriore derisking per €35 milioni lordi (realizzabili in quattro anni).

Da segnalare anche la recente interruzione delle trattative tra il MEF ed UniCredit circa la potenziale operazione su Banca Monte dei Paschi di Siena. Il MEF, che attualmente detiene circa il 64% della banca senese deve comunque necessariamente uscire entro la fine del 2021, a meno che non riesca ad ottenere una proroga di 6 mesi sulla data di cessione. Ad oggi, nonostante l’andamento positivo registrato dalla gestione negli ultimi mesi, le strade percorribili per il Tesoro restano solamente due: la ricerca di un altro investitore o l’acquisto del restante 36%.

Numerosi sono anche i rumor di mercato relativi alle altre banche italiane al momento non coinvolte in alcuna operazione. Un’eventuale operazione di aggregazione potrebbe portare alla nascita, infatti, dell’agognato “Terzo polo bancario”.

A fianco della marcata tendenza di consolidamento del settore, si aprono poi nuove opportunità per operatori altamente specializzati, che con modelli di business innovativi e ad alto contenuto tecnologico, si affiancano e si sostituiscono all’offerta delle banche tradizionali, mostrando un livello di redditività sensibilmente superiore agli operatori tradizionali.

[1] Dati PRE-COVID al 18 febbraio 2020.