1. Premessa

L’art. 1, comma 160, della Legge n. 147 del 27 dicembre 2013 (“Legge di stabilità 2014”)[1] aveva apportato significative modifiche al regime di deducibilità delle rettifiche di valore su crediti verso la clientela operate da banche e società finanziarie, decorrenti dal periodo d’imposta in corso al 31 dicembre 2013. Tuttavia, con la nuova disciplina non erano state del tutto eliminate le “discriminazioni” cui restavano soggetti gli istituti di credito italiani rispetto a quelli europei[2]; inoltre, nonostante i chiarimenti medio tempore forniti dall’Agenzia delle entrate con la circolare n. 14/E del 4 giugno 2014, significativi dubbi interpretativi erano sorti anche a seguito dell’innovato assetto normativo[3], che il legislatore ha inteso rimuovere con l’art. 16 del D.L. 27 giugno 2015, n. 83, convertito con la Legge 6 agosto 2015, n. 132.

2. La disciplina IRES vigente ante Legge di stabilità 2014

Prima delle modifiche apportate dalla citata Legge di stabilità 2014, per le rettifiche di valore su crediti verso la clientela di banche e società finanziarie rilevava la tradizionale distinzione tra:

– svalutazioni di crediti (disciplinate dal previgente art. 106, commi da 3 a 5, del T.U.I.R.);

– perdite su crediti (disciplinate dal previgente art. 101, comma 5, del T.U.I.R.).

Detta distinzione assumeva innanzitutto una valenza essenzialmente di natura tributaria, in quanto, ai fini della redazione del bilancio, le banche sono tenute ad esporre i crediti verso la clientela al netto delle rettifiche di valore indipendentemente dalla natura delle stesse, sebbene in contabilità generale occorra distinguere le “svalutazioni” dei crediti (derivanti da un processo valutativo) dalle “perdite” su crediti (originate da un evento realizzativo, comportante la cancellazione contabile del credito secondo lo IAS 39, par. 17).

In base a tale assetto, le banche potevano far rientrare nell’ambito delle “svalutazioni” (deducibili in diciottesimi, per la parte eccedente la franchigia dello 0,30% o dello 0,50%) tutte le rettifiche prive dei requisiti previsti dall’art. 101, comma 5, del T.U.I.R. per essere considerate “perdite” ed essere dedotte interamente nell’esercizio.

Nella disciplina previgente, infatti, ai sensi dell’art. 106, comma 3, del T.U.I.R., le svalutazioni su crediti operate nell’esercizio, al netto delle rivalutazioni eseguite nel medesimo periodo, risultavano deducibili nei limiti dello 0,30% del valore nominale complessivo dei crediti erogati, per l’importo non coperto da garanzia assicurativa, compresi i crediti finanziari concessi a Stati, banche centrali o enti di Stato esteri destinati al finanziamento delle esportazioni italiane o delle attività ad esse collegate. L’eccedenza rispetto al plafond calcolato applicando la percentuale dello 0,30% risultava deducibile nei diciotto anni successivi in quote costanti.

Il successivo comma 3-bis dell’art. 106 del T.U.I.R., invece, prevedeva la deduzione delle svalutazioni, sempre al netto delle rivalutazioni, fino al limite dello 0,50% del valore nominale complessivo dei crediti, per i crediti erogati a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2009, limitatamente all’ammontare eccedente la media dei crediti erogati nei due periodi d’imposta precedenti, diversi da quelli assistiti da garanzia o da misure agevolative in qualsiasi forma concesse dallo Stato, da enti pubblici e da altri enti controllati direttamente o indirettamente dallo Stato. L’eccedenza rispetto a detto limite risultava deducibile nei nove anni successivi in quote costanti.

Il previgente comma 5 dell’art. 106 del T.U.I.R., all’epoca concernente sia gli enti finanziari sia le imprese industriali e commerciali[4], prevedeva infine che le perdite sui crediti verso la clientela, determinate con riferimento al valore di bilancio dei crediti (ovvero al netto delle svalutazioni dedotte), erano deducibili limitatamente alla parte eccedente l’ammontare dell’accantonamento per rischi su crediti dedotto nei precedenti esercizi. Restavano invece escluse dall’art. 106 del T.U.I.R. le rettifiche di valore su crediti qualificate come “perdite fiscali” dal citato comma 5 in caso di:

– assoggettamento del debitore a procedure concorsuali ed equiparate;

– presenza di elementi certi e precisi circa l’esistenza della perdita, i quali sussistono in ogni caso quando:

• sia decorso un periodo di oltre sei mesi dalla scadenza del pagamento e l’importo del credito non è superiore a 5.000 euro per le imprese di più rilevanti dimensioni e a 2.500 euro per le altre (c.d. mini-crediti);

• il diritto alla riscossione del credito è prescritto;

– cancellazione dei crediti dal bilancio operata in dipendenza di eventi estintivi.

La complessa disciplina appena delineata imponeva una doppia gestione contabile dei crediti da parte delle banche, le quali erano tenute a suddividere, in contabilità generale, l’ammontare iscritto nella voce “130 sub a)” del conto economico tra:

– rettifiche di valore su crediti aventi i requisiti per essere considerate deducibili nell’esercizio ai sensi del testé citato art. 101, comma 5, del T.U.I.R.;

– altre rettifiche di valore su crediti diverse dalle precedenti, non deducibili ai sensi dell’art. 101 del T.U.I.R.

Queste ultime andavano ulteriormente distinte tra:

– rettifiche di valore su crediti erogati a decorrere dall’esercizio 2009, deducibili – ai sensi del comma 3-bis dell’art. 106 – nell’esercizio in cui è operata la svalutazione nei limiti dello 0,50% dei crediti e, per l’eccedenza, in quote costanti nei successivi nove esercizi;

– altre rettifiche di valore, deducibili – ai sensi del comma 3 dell’art. 106 – nell’esercizio in cui era stata operata la svalutazione nei limiti dello 0,30% dei crediti e, per l’eccedenza, in quote costanti nei successivi diciotto esercizi.

La gestione delle rettifiche su crediti secondo il doppio binario fiscale svalutazioni/perdite si rifletteva inevitabilmente anche sulla gestione delle riprese di valore su crediti, le quali dovevano essere distinte tra:

a) riprese di valore da incasso, emergenti all’atto dell’incasso di una somma superiore al valore di bilancio del credito, iscritto al netto delle rettifiche di valore operate;

b) riprese di valore da valutazione, conseguenti alla modifica dei criteri di valutazione dei crediti che determinano l’annullamento, in tutto o in parte, di rettifiche di valore operate in precedenti esercizi.

Le riprese indicate sub a) costituivano componenti di reddito interamente imponibili nell’esercizio in cui erano realizzate, mentre quelle indicate sub b) dovevano essere imputate a riduzione dell’ammontare delle svalutazioni deducibili ai sensi dell’art. 106, comma 3 o 3-bis, del T.U.I.R.

Nell’ambito della disciplina previgente alla Legge di stabilità 2014, problematiche ulteriori si ponevano per le svalutazioni effettuate per masse (ovverosia non imputate analiticamente ai crediti facenti parte della massa stessa)[5], che richiedono il preliminare raggruppamento dei crediti in base a caratteristiche comuni indicative del rischio creditizio (scadenza, classi di importo, attività economica esercitata, residenza, ecc.). A differenza di quella operata secondo criteri analitici (portata a diretta riduzione dei singoli crediti cui si riferisce), la svalutazione per masse, siccome indistintamente riferita all’insieme di crediti facenti parte di un determinato raggruppamento, confluisce in un fondo rettificativo che viene adeguato alla chiusura di ogni esercizio. Se la svalutazione è operata in via forfettaria per crediti appartenenti a raggruppamenti omogenei, essa può essere ripartita sulle singole posizioni creditorie in maniera proporzionale ai rispettivi valori contabili, così operando una rettifica diretta di ciascuna di esse; in questo modo la svalutazione diventa analitica. In caso contrario, a parere di chi scrive, la stessa assume la natura fiscale di un vero e proprio fondo rischi su crediti, ancorché non destinato a fronteggiare l’intero portafoglio crediti ma una specifica categoria dei crediti. Ne consegue che in presenza di una perdita su crediti avente i requisiti per essere dedotta interamente nell’esercizio, ai sensi del comma 5 dell’art. 106 del T.U.I.R. sarebbe stato necessario utilizzare, prima di dedurre la perdita, l’intera svalutazione forfetaria afferente la categoria cui appartiene quel credito. Infatti, ai sensi del previgente comma 5 dell’art. 106 del T.U.I.R., le perdite erano deducibili per la parte eccedente gli “accantonamenti” dedotti ai sensi dei commi 3 e 3-bis dell’art. 106 (ancorché per la parte eccedente il rispettivo plafond). Dunque, in presenza di svalutazioni per masse non ripartite analiticamente sui crediti, tornavano operanti le disposizioni fiscali relative al fondo rischi su crediti, che non era però più previsto dopo l’introduzione degli IAS/IFRS.

3. La disciplina IRES vigente a seguito della Legge di stabilità 2014

L’art. 1, comma 160, lett. c), della Legge di stabilità 2014 ha completamente ridisegnato, con decorrenza dal periodo d’imposta in corso al 31 dicembre 2013, la disciplina della deducibilità ai fini IRES delle perdite e svalutazioni dei crediti verso la clientela per le banche, enti finanziari e imprese di assicurazione[6], attraverso:

– l’esclusione delle perdite su crediti delle banche dall’ambito applicativo del comma 5 dell’art. 101;

– l’abrogazione dei commi 3-bis e 5 del medesimo art. 106[7];

– l’accorpamento nel comma 3 dell’art. 106 del T.U.I.R. della disciplina delle perdite e delle svalutazioni dei crediti sofferte dai suddetti enti.

In particolare, prima delle modifiche apportate dal D.L. n. 83/2015, il comma 3 dell’art. 106 del T.U.I.R., come novellato dal numero 1 della lett. c) del citato comma 160, disponeva che “per gli enti creditizi e finanziari di cui al Decreto legislativo 27 dicembre 1992, n. 87, le svalutazioni e le perdite su crediti verso la clientela iscritte in bilancio a tale titolo, diverse da quelle realizzate mediante cessione a titolo oneroso, sono deducibili in quote costanti nell’esercizio in cui sono contabilizzate e nei quattro successivi. Le perdite su crediti realizzate mediante cessione a titolo oneroso sono deducibili integralmente nell’esercizio in cui sono rilevate in bilancio. Ai fini del presente comma le svalutazioni e le perdite deducibili in quinti si assumono al netto delle rivalutazioni dei crediti risultanti in bilancio”[8].

La disciplina normativa emergente a seguito della Legge di stabilità 2014, quindi, distingueva unicamente tra perdite da cessione dei crediti (interamente deducibili nell’esercizio in cui avviene la cessione) e rettifiche su crediti (deducibili in quote costanti in cinque esercizi, indipendentemente dalla loro entità e natura, in virtù dell’imputazione in bilancio secondo corretti principi contabili). Il nuovo regime fiscale risultava, da una parte, di più facile applicazione rispetto a quello previgente, non richiedendo la “scomposizione” dei valori iscritti nella voce 130 sub a), né il calcolo del “monte crediti” (cui era collegato il quantum delle svalutazioni immediatamente deducibile); dall’altra, esso comportava una evidente penalizzazione con riguardo alle perdite relative a “mini-crediti” e a crediti verso clienti assoggettati a una procedura concorsuale (non più deducibili integralmente nell’esercizio di apertura della procedura) nonché alle perdite su crediti risultanti da elementi certi e precisi.

Per altro verso, con la modifica legislativa recata dalla Legge di stabilità 2014 (e in particolare con l’abrogazione del comma 5 dell’art. 106 del T.U.I.R., che ammetteva la deducibilità delle perdite ex art. 101 del T.U.I.R. per la parte eccedente l’accantonamento per rischi su crediti dedotto in precedenti esercizi) ha perso di rilevanza la natura analitica o forfetaria delle rettifiche di valore, venendo così superate le problematiche di cui si è dapprima riferito in ordine alle svalutazioni forfetarie operate per masse non imputate analiticamente sui crediti. Del pari, con il venir meno della distinzione tra svalutazioni e perdite su crediti è svanita anche quella tra riprese di valore da rivalutazione e da incasso, dovendo queste ultime essere computate a riduzione delle rettifiche di valore deducibili in quinti, ovvero quelle che derivano dal recupero di una somma superiore al valore di bilancio del credito[9].

Da ultimo, con la circolare n. 14/E del 2014, l’Agenzia delle entrate ha chiarito che il nuovo regime decorrente dal periodo d’imposta in corso al 31 dicembre 2013 si applica anche alle rettifiche di valore delle partecipazioni acquisite a seguito di conversione di crediti verso la clientela, in caso di interpello favorevole ai sensi dell’art. 113 del T.U.I.R., a fronte del quale si realizza l’equiparazione – ex art. 106 del T.U.I.R. – delle partecipazioni acquisite con i crediti estinti o convertiti. Ne deriva che le eventuali e successive perdite di valore delle partecipazioni acquisite costituiscono, ai fini dell’IRES, svalutazioni su crediti, deducibili in quinti ai sensi del comma 3 dell’art. 106, nei limiti del valore fiscale del credito trasferito sulla partecipazione al momento della conversione o acquisizione della stessa; in caso di successiva cessione della partecipazione, l’eventuale minusvalenza successivamente subita costituisce, del pari, una perdita su crediti, integralmente deducibile nell’esercizio di imputazione in bilancio. Pertanto, rileva l’ammontare delle rettifiche su crediti contabilizzate nella voce 130, sottovoce a), del conto economico, destinata ad accogliere i saldi, positivi o negativi, tra le rettifiche di valore e le riprese di valore connesse con il deterioramento dei crediti verso la clientela e le banche[10], da computare al netto delle rivalutazioni su crediti verso la clientela iscritte in bilancio.

3.1. La corretta individuazione delle perdite da cessioni di crediti a titolo oneroso

Posto che le perdite su crediti originate da cessioni a titolo oneroso (in quanto deducibili interamente nell’esercizio di realizzo) risultavano sottoposte a un regime fiscale diverso da quello applicabile alle altre (deducibili per quinti), si rendeva necessario individuare precisamente le prime. Poiché al riguardo l’Agenzia delle entrate, con la circolare n. 14/E del 2014, aveva precisato di far riferimento alle risultanze di bilancio, le perdite su crediti interamente deducibili nell’esercizio di rilevazione erano da identificarsi con le perdite su crediti verso la clientela contabilizzate nella voce 100 sub a) del conto economico, “Utili/perdite da cessione o riacquisto di crediti”, destinata ad accogliere i saldi, positivi o negativi, tra gli utili e le perdite realizzati con la vendita delle attività finanziarie classificate nei portafogli “crediti”.

L’indicazione ufficiale fornita dall’Agenzia delle entrate, tuttavia, non aveva del tutto risolto i dubbi, in quanto lo IAS 39 (così come l’attuale comma 5 dell’art. 101 del T.U.I.R.) si esprime in termini di “cancellazione dal bilancio” del credito (ovvero derecognition). Atteso che le modifiche introdotte dalla Legge di stabilità 2014 erano dirette ad allineare la disciplina fiscale al bilancio delle banche (come confermato nella relativa relazione di accompagnamento alla Legge di stabilità 2014 e con la circolare n. 14/E del 2014), avrebbero dovuto però rilevare i criteri di classificazione delle perdite su crediti applicati nel bilancio bancario, che prevedono (secondo quanto disposto da Banca d’Italia nella circolare n. 262 del 22 dicembre 2005 – 2° Aggiornamento del 21 gennaio 2014) una voce apposita di conto economico (vale a dire la voce 100 sub a), in cui esporre gli utili e le perdite realizzati con la cessione a terzi dei crediti; le rettifiche di valore di periodo per deterioramento dei crediti, invece, sono esposte alla voce 130 sub a), comprese le componenti connesse alla derecognition del credito, derivante da atti estintivi del credito non aventi natura di cessioni a titolo oneroso, quali rinuncia, transazione e prescrizione del credito[11]. Queste ultime componenti, quindi, non erano deducibili in un’unica soluzione, ma – per quinti (al pari di quanto previsto per le perdite da valutazione), sulla base dell’assetto normativo discendente dopo l’entrata in vigore della Legge di stabilità 2014.

Un’altra questione concerne la prevalenza dell’elemento formale, rappresentato dall’atto di cessione a titolo oneroso del credito, rispetto a quello sostanziale, consistente nel mantenimento dei rischi e benefici relativi al credito, ancorché lo stesso risulti formalmente ceduto. Infatti, i presupposti per la derecognition devono essere esaminati in un’ottica sostanziale, indipendentemente dalla forma giuridica dell’atto da cui deriva la cancellazione, dovendosi così mantenere iscritti in bilancio i crediti al cui trasferimento giuridico non consegua quello (sostanziale) dei relativi rischi e benefici in capo al cedente (continuing involvement). Al riguardo in altra occasione si era già evidenziato che avrebbero dovuto prevalere gli aspetti sostanziali dell’operazione piuttosto che quelli formali, per cui, qualora dalla cessione a titolo oneroso del credito non fosse conseguito il trasferimento dei rischi e benefici, il componente negativo derivante dall’operazione integrava una rettifica di valore e non una perdita da cessione, sia ai fini contabili sia ai fini fiscali[12].

Infine, il comma 3 dell’art. 106 del T.U.I.R. fa espresso riferimento alle perdite realizzate “mediante cessione a titolo oneroso”, mentre la voce 100 sub a) del conto economico si limita a richiamare gli utili o le perdite derivanti da cessione (o riacquisto) di crediti, indipendentemente dal carattere oneroso del trasferimento.

Invero, il riferimento all’onerosità della cessione (tuttora presente nel comma 3 dell’art. 106) appare chiaramente volto ad escludere la deduzione immediata per le perdite derivanti da trasferimenti effettuati a titolo di mera liberalità, sicché si ci chiedeva se a tal fine potessero considerarsi onerosi anche i trasferimenti effettuati a titolo gratuito ma privi di un animus donandi, in quanto diretti a perseguire un interesse patrimoniale apprezzabile, ottenuto aliunde, in una forma diversa dal corrispettivo vero e proprio, come – per esempio – può accadere, nell’ambito di accordi di ristrutturazione del debito, per le cessioni dei crediti operate a fronte della pattuizione del prezzo simbolico (nummo uno), in considerazione della totale inesigibilità del credito. In virtù del principio di derivazione “rafforzata” sancito dall’art. 83 del T.U.I.R., si era concluso in proposito che il carattere oneroso o meno della cessione del credito a terzi dovrebbe essere individuato alla luce delle regole IAS compliant e, quindi, sulla base del principio della prevalenza della sostanza sulla forma; di conseguenza, la cessione ad un prezzo simbolico, allorché l’istituto di credito non abbia alcun interesse o convenienza economica ad adire alle vie legali per ottenere la soddisfazione del credito, andrebbe qualificata (tanto ai fini del bilancio, quanto ai fini fiscali) come una unilaterale remissione del debito, da classificare come tale nella voce “130 a)” del conto economico (deducibile per quinti). A diversa conclusione dovrebbe invece pervenirsi qualora la cessione del credito a un prezzo simbolico fosse giustificata da un interesse concreto della banca, apprezzabile sotto il profilo economico siccome diretta a conseguire un vantaggio patrimoniale (ancorché indiretto), da iscrivere come tale nella voce “100.a)” del conto economico (perciò deducibile integralmente dedotta nell’esercizio di rilevazione).

3.2. Le disposizioni transitorie

Si è dapprima riferito che le novità introdotte dall’art. 1, comma 160, della Legge di stabilità 2014 erano entrate in vigore a partire dal periodo di imposta in corso al 31 dicembre 2013. Tuttavia, il successivo comma 161 stabiliva che “resta ferma l’applicazione delle previgenti disposizioni fiscali alle rettifiche di valore (…) iscritte in bilancio nei precedenti periodi di imposta”.

Come precisato con la circolare n. 14/E del 2014, per effetto della disciplina transitoria:

– le svalutazioni dei crediti imputate in bilancio fino all’esercizio chiuso al 31 dicembre 2012[13] hanno continuato ad essere dedotte in diciottesimi o in noni;

– le perdite su crediti, anche verso la clientela, rilevate in bilancio sino al periodo di imposta 2012, ma non dedotte, sono rimaste soggette alle condizioni previste dal comma 5 dell’art. 101 del T.U.I.R.

Le riprese di valore su crediti verso la clientela, da rivalutazione o da incasso, ancorché riferite a crediti oggetto di svalutazione in periodi di imposta precedenti al 2013, vanno comunque a ridurre le rettifiche di valore (svalutazioni o perdite) su crediti deducibili in quinti.

Con il medesimo provvedimento di prassi, l’Agenzia ha altresì chiarito che i fondi rischi su crediti, dedotti ai sensi del previgente art. 106 del T.U.I.R., vanno preventivamente utilizzati unicamente al momento della rilevazione delle perdite derivanti dalla cessione a titolo oneroso dei crediti verso la clientela.

4. La disciplina IRES vigente a seguito del D.L. n. 83/2015

È dunque in questo articolato assetto normativo che si innestano le modifiche recate dall’art. 16 del D.L. n. 83/2015, in vigore dal periodo d’imposta in corso al 31 dicembre 2015 (fatto salvo quanto si dirà infra). La norma succitata ha infatti sostituito il comma 3 dell’art. 106 nel modo seguente: “Per gli enti creditizi e finanziari di cui al Decreto legislativo 27 gennaio 1992, n. 87, le svalutazioni e le perdite su crediti verso la clientela iscritti in bilancio a tale titolo e le perdite realizzate mediante cessione a titolo oneroso sono deducibili integralmente nell’esercizio in cui sono rilevate in bilancio. Ai fini del presente comma le svalutazioni e le perdite diverse da quelle realizzate mediante cessione a titolo oneroso si assumono al netto delle rivalutazioni dei crediti risultanti in bilancio”[14].

Per effetto della nuova formulazione introdotta dall’art. 16 del D.L. n. 83/2015 (che non ha subito modifiche in sede di conversione in legge del Decreto), è dunque destinata a sfumare la distinzione tra perdite su crediti realizzate mediante cessione a titolo oneroso e le altre perdite su crediti e svalutazioni, almeno a regime. Il comma 3 del citato art. 16, infatti, continua a prevedere, ancorché in via transitoria, un differente regime fiscale per le svalutazioni su crediti e le perdite diverse da quelle realizzate mediante cessione a titolo oneroso, deducibili – per il primo periodo di applicazione della nuova disposizione, ovverosia il periodo d’imposta in corso al 31 dicembre 2015 – nei limiti del 75% del loro ammontare[15].

Come riconosciuto nella relazione di accompagnamento al D.L. n. 83/2015, con la nuova formulazione del comma 3 il regime fiscale delle svalutazioni e delle perdite su crediti è stato sostanzialmente uniformato, venendo estesa ad entrambi i componenti negativi di reddito la deducibilità integrale (che fino al periodo d’imposta in corso al 31 dicembre 2014 era limitata alle sole perdite realizzate mediante cessione a titolo oneroso).

Anche in base alla nuova disciplina, tuttavia, una distinzione resta: infatti, analogamente a quanto previsto con la Legge di stabilità 2014, le svalutazioni e le perdite su crediti diverse da quelle realizzate da cessione a titolo oneroso (e quindi derivanti da altri atti estintivi) restano deducibili per l’ammontare computato al netto delle riprese di valore (da valutazione o da incasso) risultanti dal bilancio, rilevando le “rettifiche di valore nette”[16].

Ne risulta una disciplina fiscale notevolmente semplificata, in quanto allineata definitivamente al trattamento contabile, pur restando di attualità – ancorché “solo” per l’anno 2015 – le problematiche interpretative esposte nel precedente paragrafo 3, anche alla luce di quanto previsto in via transitoria dal comma 4 dell’art. 16 del D.L. n. 83/2015.

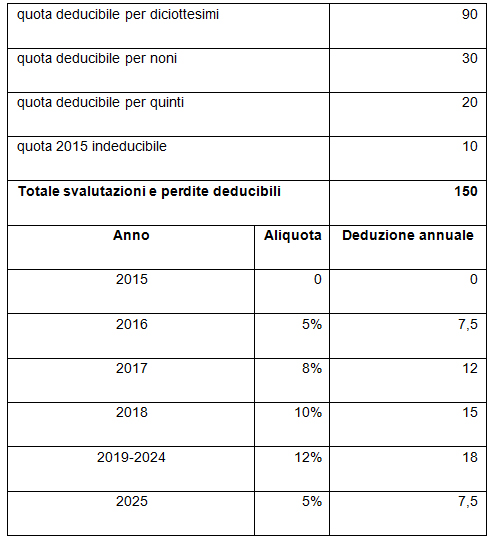

In forza della norma testé citata, infatti, le svalutazioni e le perdite su crediti di competenza dell’anno 2015 (per il 25%) e quelle iscritte in bilancio fino all’esercizio in corso al 31 dicembre 2014, per la parte non ancora dedotta ai sensi del comma 3 dell’art. 106 del T.U.I.R. nel testo previgente alle modifiche operate dal medesimo Decreto, devono essere dedotte in dieci anni (non in quote costanti, bensì) secondo le aliquote previste nel “piano di ammortamento” di seguito indicato:

– 5% nel periodo d’imposta in corso al 31 dicembre 2016;

– 8% nel periodo d’imposta in corso al 31 dicembre 2017;

– 10% nel periodo d’imposta in corso al 31 dicembre 2018;

– 12% nel periodo d’imposta in corso al 31 dicembre 2019 e fino al periodo d’imposta in corso al 31 dicembre 2024;

– 5% nel periodo d’imposta in corso al 31 dicembre 2025[17].

In altri termini, i soggetti destinatari delle disposizioni contenute nel nuovo comma 3 dell’art. 106 devono determinare l’ammontare delle svalutazioni e delle perdite su crediti imputate in bilancio e non ancora dedotte – al termine del periodo d’imposta 2014 – a causa delle regole previgenti all’art. 16 del D.L. n. 83/2015. L’importo complessivo così ottenuto, incrementato dell’ammontare temporaneamente indeducibile delle svalutazioni e delle perdite su crediti diverse da quelle realizzate mediante cessione a titolo oneroso (pari al 25%) iscritte nel bilancio relativo al periodo d’imposta 2015, deve essere dedotto non più secondo le quote originariamente previste, ma nelle percentuali dapprima indicate anno per anno. Invero, il comma 4 del citato art. 16 del D.L. n. 83/2015 “nomina” unicamente le svalutazioni e le perdite su crediti non ancora dedotte ai sensi del comma 3 dell’art. 106; del pari, la relazione di accompagnamento afferma testualmente che la deduzione “a scaglioni” delle quote ancora da dedurre alla fine del 2014 si riferisce ai componenti negativi originariamente deducibili in diciottesimi, per la parte maturata fino al 2012, e in quinti, per la parte maturata per i periodi d’imposta in corso al 31 dicembre 2013 e al 31 dicembre 2014. Tuttavia, si ritiene che la prescrizione contenuta nel citato comma 4 debba riferirsi anche alla quota dei componenti negativi deducibili originariamente in noni ai sensi dell’abrogato comma 3-bis dell’art. 106 (anch’esso in vigore fino al periodo d’imposta precedente quello in corso al 31 dicembre 2013)[18].

Per altro verso si osserva che la deduzione delle quote residue delle svalutazioni e delle perdite su crediti, non ancora dedotte al termine del periodo d’imposta 2014, è stata di regola “sospesa” per il periodo d’imposta successivo, riprendendo da quello in corso al 31 dicembre 2016 secondo le percentuali sopra indicate[19].

5. La disciplina IRAP

Un meccanismo analogo è stato adottato dal legislatore anche con riguardo alla deduzione delle svalutazioni su crediti ai fini dell’IRAP.

Occorre al riguardo brevemente rammentare che la Legge di stabilità 2014 era già intervenuta in materia, sancendo (finalmente) che le rettifiche e le riprese di valore nette per deterioramento crediti, riconducibili ai crediti verso la clientela iscritti in bilancio a tale titolo, concorrono alla formazione della base imponibile IRAP delle banche, degli altri enti creditizi finanziari e delle imprese di assicurazione, disciplinata rispettivamente dagli artt. 6 e 7[20] del D.Lgs. 15 dicembre 1997, n. 446.

Come evidenziato nella circolare n. 14/E del 2014, con tale modifica il legislatore fiscale ha inteso attribuire rilevanza agli effetti dell’IRAP alle componenti valutative dei crediti diversi da quelli detenuti per la negoziazione (vale a dire quelli classificati tra i “finanziamenti e crediti” – “L&R”, tra le “attività finanziarie disponibili per la vendita” – “AFS” e quelli detenuti fino a scadenza – “HTM”), che, in quanto contabilizzate in voci del conto economico non incluse nel margine di intermediazione, non potevano concorrere alla formazione della base imponibile IRAP al momento della loro rilevazione in bilancio, ma solo in caso di eventuale cessione dei relativi crediti[21]. Più precisamente, la deducibilità per competenza ha riguardato anche ai fini dell’IRAP le rettifiche e le riprese di valore nette (da valutazione o da incasso) contabilizzate nella voce 130.a) del conto economico, per l’ammontare riferibile ai crediti verso la clientela contabilizzati nella voce 70) dello Stato Patrimoniale. Analogamente a quanto disposto agli effetti dell’IRES, la Legge di stabilità 2014 aveva infatti previsto il concorso dei suddetti componenti negativi “per quinti” alla formazione della base imponibile del tributo regionale, nell’esercizio di rilevazione e nei quattro successivi, ferma restando l’applicazione delle regole previgenti per le rettifiche e le riprese di valore iscritte in bilancio anteriormente al periodo d’imposta 2013 (deducibili ai fini dell’IRAP in caso di successiva cessione del credito, non essendo il relativo valore fiscale stato influenzato dalle svalutazioni e rivalutazioni civilistiche eventualmente operate)[22].

Ciò posto, coerentemente con l’innovazione apportata al regime IRES, il comma 6 dell’art. 16 del D.L. n. 83/2015 ha sancito, anche agli effetti dell’IRAP, la deducibilità integrale delle rettifiche e delle riprese di valore nette per deterioramento dei crediti, limitatamente a quelle riconducibili ai crediti verso la clientela iscritti in bilancio a tale titolo, per le banche, gli altri enti creditizi e finanziari e le imprese di assicurazione.

Tale modifica ha effetto a decorrere dal periodo d’imposta 2015, prevedendosi tuttavia – per il primo periodo di applicazione – la deducibilità di detti componenti negativi solo per il 75% del relativo ammontare.

Anche ai fini dell’IRAP, infatti, il legislatore ha optato per una deduzione “a scaglioni” in dieci anni per le quote maturate in precedenza, secondo le medesime aliquote per anno stabilite agli effetti dell’IRES, con la differenza che, per quanto concerne la determinazione della base imponibile del tributo regionale, tale deduzione progressiva riguarderà unicamente la quota del 25% maturata relativamente al periodo d’imposta in corso al 31 dicembre 2015 e quelle maturate relativamente ai periodi d’imposta in corso al 31 dicembre 2013 e al 31 dicembre 2014 (deducibili “per quinti”)[23]. La novità legislativa, in sostanza, da un lato comporterà la deducibilità integrale dei suddetti componenti negativi a decorrere dal 2016 (e, limitatamente al 75%, dal 2015), dall’altro ha sensibilmente allungato il timing per la deduzione delle quote maturate tra il 2013 e il 2014.

6. Gli effetti sulla trasformazione delle DTA

L’art. 17 del medesimo D.L. n. 83/2015 ha altresì modificato il regime fiscale disciplinato dall’art. 2, commi da 55 a 56-ter, del D.L. 29 dicembre 2010, n. 225, in tema di trasformazione in credito d’imposta delle attività per imposte anticipate (“DTA”), escludendo tale conversione per quelle iscritte in bilancio relativamente al valore dell’avviamento e delle altre attività immateriali. Tale modifica, che si applica a decorrere dal bilancio riferito al periodo d’imposta in corso al 31 dicembre 2015, non inerisce direttamente le attività imposte anticipate iscritte in relazione alle svalutazioni e alle perdite su crediti temporaneamente non dedotte, la cui deduzione è stata rinviata agli esercizi successivi ai sensi del comma 3 dell’art. 106 del T.U.I.R., sicché resta ferma la possibilità di conversione in credito d’imposta per le imposte anticipate rilevate con riguardo a detti componenti negativi (sia ai fini IRES, sia ai fini IRAP).

Tuttavia, le modifiche recate al regime fiscale di detti componenti negativi dall’art. 16 del medesimo Decreto producono un impatto significativo (ancorché indiretto) sul meccanismo di funzionamento della conversione delle DTA (oltre che sulla tempistica di utilizzo delle imposte anticipate). Infatti, la conversione in credito d’imposta torna applicabile alle attività per imposte anticipate iscritte in bilancio con riguardo alle svalutazioni e alle perdite su crediti rilevate nel bilancio 2015, indeducibili per il 25% del loro ammontare. Tuttavia, sulla base della nuova formulazione del comma 3 dell’art. 106 del T.U.I.R. e degli artt. 6 e 7 del D.Lgs. n. 446/1997, a regime non sorgeranno più differenze temporanee concernenti l’indeducibilità momentanea delle svalutazioni delle perdite su crediti, sicché nemmeno in ordine a detti componenti negativi sarà di fatto possibile iscrivere attività per imposte anticipate convertibili in credito d’imposta (sebbene ciò sia in astratto ancora ammesso dal citato art. 2 del D.L. n. 225/2010). Occorre però considerare che, come da ultimo rimarcato nella relazione illustrativa al D.L. n. 83/2015, la disciplina della trasformazione in credito d’imposta delle DTA era stata introdotta nell’ottica di ridurre l’incidenza delle attività per imposte anticipate iscritte nei bilanci degli enti creditizi e, così, indirettamente migliorare il trattamento fiscale cui erano soggette le svalutazioni e le perdite su crediti per detti soggetti (rispetto alle imprese europee concorrenti); e tale esigenza è sostanzialmente venuta meno con la nuova formulazione del comma 3 dell’art. 106 del T.U.I.R. e degli artt. 6 e 7 del D.Lgs. n. 446/1997.

[1] Convertito con modificazioni dalla Legge 7 agosto 2012, n. 134.

[2] Si veda la relazione del Governatore della Banca d’Italia del 26 maggio 2015. Cfr. G. Molinaro, “Immediata deduzione per le rettifiche di valore dei crediti di banche e assicurazioni”, in il fisco, n. 31/2015, pag. 3052 ss.; R. Parisotto, “Modificato il regime IRES e IRAP di svalutazione e perdite su crediti delle banche”, in Corr. Trib., n. 30/2015, pag. 2323.

[3] Cfr. G. Andreani, F. Giommoni, “La deduzione delle perdite su crediti per banche e società finanziarie”, in il fisco, n. 28/2014, pag. 2750; A. Scagliarini, M. Piazza, “Crediti di banche e finanziarie: alcuni casi particolari”, in il fisco, n. 34/2014, pag. 3319.

[4] Per un approfondimento sulle novità introdotte dal D.L. n. 83/2012 si veda la circolare 1° agosto 2013, n. 26/E.

[5] In base allo IAS 39, infatti, i crediti possono essere soggetti ad una valutazione operata per singole posizioni creditorie (“valutazione analitica”) e/o per categorie omogenee (“valutazione per masse”). Di regola, la svalutazione per masse (anche detta “di portafoglio”) è utilizzata in ordine ai crediti per i quali non si sono manifestati particolari problemi di esigibilità e ai crediti scaduti da meno di un certo periodo di tempo (per esempio, centoventi giorni); le svalutazioni analitiche (anche dette “specifiche”) riguardano i “crediti incagliati” (vale a dire i crediti verso soggetti in temporanea situazione di difficoltà, il cui incasso richiede un maggior periodo di tempo rispetto a quanto preventivato) e i “crediti in sofferenza”, vantati verso soggetti in conclamato stato di insolvenza.

[6] Detto regime di deducibilità delle rettifiche su crediti si applica anche nei confronti delle imprese di assicurazione, giusta il disposto dell’art. 16, comma 9, del D.Lgs. 26 maggio 1997, n. 173.

[7] Cfr. art. 1, comma 160, lett. c), della Legge di stabilità 2014.

[8] Con la circolare n. 14/E del 2014, l’Agenzia delle entrate ha chiarito che per “crediti verso la clientela iscritti in bilancio a tale titolo” devono intendersi quelli contabilizzati alla voce 70 “Crediti verso la clientela” dello Stato Patrimoniale previsto negli schemi di bilancio stabiliti per gli istituti di credito dalla Banca d’Italia con la circolare n. 262 del 22 dicembre 2005 (2° Aggiornamento del 21 gennaio 2014), nella quale vanno contabilizzate le attività finanziarie non quotate su un mercato attivo (Livello 2 e Livello 3) verso clientela (mutui, operazioni di locazione finanziaria, operazioni di factoring, titoli di debito, ecc.) allocate nel portafoglio “crediti”. Secondo l’interpretazione fornita dall’Agenzia delle entrate, non rientrerebbero nell’ambito oggettivo di applicazione della disciplina i crediti iscritti nelle voci 30. “Attività finanziarie valutate al fair value”, 40. “Attività finanziarie disponibili per la vendita” e 50. “Attività finanziarie detenute sino alla scadenza”. Tale interpretazione non era apparsa però del tutto condivisibile, in quanto è possibile che nelle suddette voci siano compresi anche crediti verso la clientela, che tuttavia sarebbero rimaste in tal caso esclusi dalla nuova disciplina (cfr. G. Andreani, F. Giommoni, cit., pag. 2755).

[9] Il riferimento alla voce di bilancio 130, sub a), del conto economico comporta che, nell’ambito delle rettifiche di valore deducibili in cinque esercizi ai sensi del nuovo comma 3 dell’art. 106 del T.U.I.R., rientrano tutte quelle contabilizzate in detta voce e in particolare anche quelle che si sono generate a seguito di:

– conversione di crediti in partecipazioni, per la differenza tra il valore di bilancio del credito al momento della conversione e il valore della partecipazione acquisita;

– utilizzi dei fondi accantonamenti operati dagli enti creditizi e finanziari in relazione ai rischi ed oneri relativi alle azioni revocatorie promosse dalla curatela fallimentare ai sensi degli artt. 67 e 67-bis della legge fallimentare.

Devono essere invece escluse, seppur ricomprese nella voce 130, eventuali rettifiche di valore su crediti verso banche e rettifiche di valore relative ad interessi di mora, atteso che queste ultime seguono il principio di cassa. Cfr. G. Andreani, F. Giommoni, op. cit., pag. 2756.

[10] Cfr. circolare della Banca d’Italia n. 262 del 22 dicembre 2005 (2° Aggiornamento del 21 gennaio 2014).

[11] La Banca d’Italia, nella circolare n. 272 del 30 luglio 2008 in materia di segnalazioni di vigilanza, prevede che “gli eventi estintivi da prendere in considerazione ricorrono quando i competenti organi aziendali abbiano, con specifica delibera, preso definitivamente atto dell’irrecuperabilità dell’attività Finanziaria o di quota parte della stessa oppure abbiano rinunciato agli atti di recupero per motivi di convenienza economica. Tale principio vale anche nel caso di attività in sofferenza verso soggetti sottoposti a procedure concorsuali”.

[12] Cfr. G. Andreani, F. Giommoni, op. cit., pag. 2758.

[13] Per i soggetti con l’esercizio coincidente con l’anno solare.

[14] In virtù del rinvio di cui al citato art. 16 del D.Lgs. n. 173/1997, il nuovo regime si applica anche alle imprese di assicurazione.

[15] Per il residuo 25%, invece, dette perdite sono deducibili secondo le medesime modalità previste per le quote riportate dai precedenti esercizi (di cui si dirà infra).

[16] Come rappresentato dall’Agenzia delle entrate con la circolare n. 14/E del 2014, le riprese di valore da valutazione devono essere portate in diminuzione delle svalutazioni di competenza del periodo d’imposta e delle perdite su crediti di natura valutativa; l’eventuale eccedenza di tali riprese concorre alla formazione della base imponibile del periodo d’imposta in cui emerge in bilancio.

[17] Restano invece immutate le regole per la determinazione dell’acconto IRES dovuto per il periodo d’imposta 2015 e per i due successivi, il cui computo va effettuato senza tenere conto delle modifiche apportate dall’art. 16 del D.L. n. 83/2015.

[18] In tale senso cfr. R. Parisotto, op. cit., pag. 2327.

[19] Per una migliore comprensione dell’applicazione della regola di “deduzione a scaglioni” introdotta dal comma 4 dell’art. 106 del D.L. n. 38/2015, si consideri l’esemplificazione numerica riportata nella tabella che segue:

[20] La modifica apportata all’art. 7, comma 1, lett. b-bis), con riguardo alle imprese di assicurazione, ha reso deducibili ai fini dell’Irap “le perdite, le svalutazioni e le riprese di valore nette per deterioramento dei crediti, limitatamente a quelle riconducibili a crediti nei confronti di assicurati iscritti in bilancio a tale titolo”.

[21] Sul punto, in relazione al regime previgente alla Legge di stabilità 2014, si vedano le circolari n. 27/E del 26 maggio 2009 e n. 36/E del 16 luglio 2009.

[22] Cfr. circolare n. 14/E del 2014.

[23] Restano del pari immutate le regole per la determinazione dell’acconto IRAP dovuto per il periodo d’imposta 2015 e per i due successivi, il cui computo va effettuato senza tenere conto delle modifiche apportate dall’art. 16 del D.L. n. 83/2015.