Il presente contributo analizza il coordinamento tra la disciplina del Regolamento (UE) 2023/1114 sui mercati delle cripto-attività (MiCAR) e quella della Direttiva (UE) 2015/2366 in materia di servizi di pagamento (PSD2), anche alla luce dei recenti interventi EBA e Banca d’Italia, soffermandosi sulle relative difficoltà applicative.

1. Introduzione

Il Regolamento (UE) 2023/1114 (c.d. MiCAR) ha l’ambizione di fornire un quadro normativo uniforme nell’Unione Europea per disciplinare il mercato delle cripto-attività, senza, tuttavia, chiarire quale sia la loro natura giuridica [1].

Il MiCAR definisce e regolamenta tre tipologie di cripto-attività [2], ossia i token collegati ad attività (“asset-referenced tokens” o “ART”, disciplinati nel Titolo III), i token di moneta elettronica (“EMT”, disciplinati nel Titolo IV) e la categoria residuale dei token diversi dai token collegati ad attività e dai token di moneta elettronica, i c.d. “Other Than” (disciplinata nel Titolo II).

L’art. 48, paragrafo 2, comma 1, del MiCAR prevede che i “token di moneta elettronica sono considerati moneta elettronica”. Essi, pertanto, si qualificano come “fondi” e ricadono nell’ambito di applicazione della Direttiva (UE) 2015/2366 in materia di servizi di pagamento (PSD2) [3].

Questa duplice natura degli EMT, ossia l’essere allo stesso tempo una cripto-attività e moneta elettronica, fa sì che ci si debba porre il problema se i servizi per le cripto-attività previsti dal MiCAR si qualifichino anche come servizi di pagamento quando hanno ad oggetto EMT e siano pertanto soggetti ad entrambe le relative discipline [4].

Questi quesiti non trovano una risposta esplicita nel MiCAR, il cui art. 70 si limita a prevedere che i prestatori dei servizi per le cripto-attività (CASP) possano prestare servizi di pagamento correlati ai servizi per le cripto-attività direttamente – ma solo dopo aver ottenuto l’autorizzazione ad operare come prestatore di servizi di pagamento (PSP) ai sensi della PSD2 – o collaborando con un soggetto terzo autorizzato a fornirli.

La questione interpretativa di cui si è detto è stata recentemente affrontata dall’EBA, la quale ha pubblicato il 10 giugno scorso una Opinion nella forma di una “No-action letter” [5] che mira a chiarire il rapporto tra MiCAR e PSD2 e se e in quali casi i CASP che offrono servizi aventi ad aggetto EMT debbano anche essere autorizzati come PSP ai sensi della PSD2 e a fornire indicazioni utili per una modifica dell’attuale disciplina che risolva definitivamente il problema.

Facendo seguito all’Opinion dell’EBA, la Banca d’Italia ha pubblicato in data 4 settembre scorso una “comunicazione per gli operatori” con la quale ha fornito indicazioni di dettaglio in merito ai procedimenti di autorizzazione che devono essere intrapresi dai CASP che intendono prestare servizi per cripto-attività aventi ad oggetto EMT [6].

Il presente contributo analizza i documenti dell’EBA e della Banca d’Italia e cerca di offrire prime considerazioni critiche in merito al complesso rapporto tra la disciplina dei servizi per le cripto-attività e quella dei servizi di pagamento e alle difficoltà applicative che esso pone; difficoltà che i due documenti in commento risolvono solo in parte.

2. Le osservazioni di carattere generale contenute nell’Opinion EBA (paragrafi da 7 a 21)

L’Opinion dell’EBA è destinata

- da una parte, ai co-legislatori europei (Commissione, Consiglio e Parlamento) e

- dall’altra, alle Autorità Nazionali Competenti (ANC) [7].

Essa, pertanto, ha due distinte finalità:

- invitare i co-legislatori europei a risolvere, i problemi di coordinamento tra MiCAR e PSD2 nell’ambito del procedimento legislativo in corso concernente l’adozione della Terza Direttiva e del nuovo Regolamento in materia di servizi di pagamento (rispettivamente, “PSD3” e “PSR”) e

- formulare alle ANC proposte che consentano di risolvere tali problemi nell’immediato.

L’Opinion parte dalla considerazione che una determinata “attività finanziaria” (intesa come prestazione di servizi in senso lato di natura finanziaria) dovrebbe essere disciplinata da una sola fonte europea e che si dovrebbe, pertanto, evitare l’applicazione di più fonti a una stessa attività, in particolare se, ai sensi di tali fonti, è necessario ottenere ulteriori autorizzazioni per prestare i servizi con essa connessi.

Tale approccio è volto a scongiurare

- da una parte, un onere di conformità sproporzionato per coloro i quali sono intenzionati a prestare i servizi connessi con una “attività finanziaria”;

- dall’altra, un eccessivo aggravio per le autorità di vigilanza che devono assicurare la conformità dei servizi prestati alla disciplina applicabile.

Tuttavia, come visto sopra, è proprio questo lo scenario che sembra concretizzarsi per i CASP che intendano prestare servizi aventi ad oggetto EMT.

L’Autorità europea è consapevole che la previsione di un periodo transitorio di esenzione dall’applicazione della PSD2 possa provocare l’effetto indesiderato che sia eseguito durante tale periodo un gran numero di transazioni con gli EMT non soggette ai requisiti della direttiva, ma ritiene che qualsiasi impostazione alternativa richiederebbe ai CASP di ottenere una seconda autorizzazione in tempi molto stretti.

In tale scenario l’EBA raccomanda

- alle ANC, fino alla revisione delle normative di cui trattasi e comunque non oltre il 1° marzo 2026 [8], di non qualificare come servizi di pagamento le transazioni aventi ad oggetto EMT poste in essere dai CASP e, così, escludere l’applicazione della PSD2 e l’obbligo di tali soggetti di richiedere l’autorizzazione ad operare come PSP; decorso tale periodo di transizione, la qualificazione dei servizi per cripto-attività aventi ad oggetto EMT quali servizi di pagamento comporterà che i CASP che intendono prestarli debbano essere autorizzati ad operare come PSP o debbano stipulare una partnership con un PSP già autorizzato;

- ai co-legislatori europei, nell’ambito del procedimento legislativo in corso di cui si è detto, alternativamente,

- di modificare il MiCAR [9] in aree quali la protezione dei consumatori, la sicurezza dei pagamenti, i requisiti patrimoniali e le frodi nei pagamenti, prevedendo requisiti più stringenti per i CASP che prestino anche servizi aventi ad oggetto EMT, o

- di precisare nella PSD3 o nel PSR a quali condizioni gli EMT e i relativi servizi cadono nel loro ambito di applicazione e con quali conseguenze in termini di disciplina; in particolare, la PSD3 e il PSR dovrebbero stabilire a quali condizioni i CASP che prestano servizi aventi ad oggetto EMT possano esercitare tale attività senza essere autorizzati a prestare servizi di pagamento e quali tra i requisiti previsti dalla normativa sui servizi di pagamento devono rispettare [10].

L’EBA esclude invece un terzo possibile approccio, ossia quello di escludere i servizi collegati agli EMT dall’ambito di applicazione della PSD3 e della PSR senza prevedere una disciplina specifica nel MiCAR. Secondo, l’EBA, un approccio di questo tipo creerebbe confusione, distorcerebbe il mercato dei pagamenti dell’Unione, creerebbe condizioni di disparità, esporrebbe i consumatori a rischi più difficili da affrontare rispetto a quelli posti dai servizi di pagamento tradizionali e darebbe luogo a opportunità indesiderate di arbitraggio normativo. La posizione dell’EBA su quest’ultimo si basa sulla convinzione che un’autorizzazione per i CASP ai sensi del MiCAR non sia sufficiente per presidiare adeguatamente i rischi derivanti dalle transazioni aventi ad oggetto EMT.

Secondo l’EBA, i servizi di pagamento e la moneta elettronica sono regolamentati in modo più stringente – dalla PSD2 e dalla seconda direttiva sulla moneta elettronica (Direttiva 2009/110/CE, c.d. EMD2) – rispetto a quanto previsto dal MiCAR per i servizi per le cripto-attività. Tale peculiarità si fonda sul fatto che affinché i servizi di pagamento al dettaglio possano svolgere un ruolo efficace nell’economia, gli attori del mercato devono avere fiducia nella stabilità e nell’affidabilità delle operazioni di pagamento effettuate.

3. (segue) le considerazioni specifiche contenute nell’Opinion (paragrafi da 22 a 53 e Allegato)

3.1 Ambito di applicazione e definizioni

L’Opinion raccomanda alle ANC di

- considerare il trasferimento di cripto-attività, come definito all’articolo 3, paragrafo 1, punto 26, del MiCAR come un servizio di pagamento ai sensi della PSD2, qualora (i) abbia come oggetto EMT e (ii) sia offerto ed eseguito dai CASP per conto dei propri clienti e

- considerare la custodia e l’amministrazione di EMT come un servizio di pagamento e i custodial wallet come un conto di pagamento ai sensi della PSD2, qualora consentano di inviare e ricevere EMT da e verso terzi (di seguito, collettivamente, i “Servizi EMT”).

Dalla qualificazione dei custodial wallet come conti di pagamento potrebbe discendere, secondo l’EBA che ad essi si applichino diverse disposizioni della direttiva 2014/92/UE sulla comparabilità delle spese relative al conto di pagamento, sul trasferimento del conto di pagamento e sull’accesso al conto di pagamento con caratteristiche di base (c.d. PAD). Tuttavia, il MiCAR non qualifica i custodial wallet come conti di pagamento, né che essi siano soggetti alla PAD. D’altro canto, secondo l’EBA, l’assoggettamento dei custodial wallet alla PAD potrebbe garantire un più elevato livello di trasparenza per i consumatori. Alla luce di queste considerazioni, l’Opinion raccomanda che la Commissione, il Consiglio e il Parlamento valutino se e in che misura la PAD debba applicarsi ai custodial wallet e, se del caso, introducano disposizioni normative in tal senso.

Secondo l’EBA, viceversa, lo “scambio di cripto-attività con fondi” [11] e lo “scambio di cripto-attività con altre cripto-attività” [12] non dovrebbero qualificarsi come servizi di pagamento e, quindi, non dovrebbero essere soggetti all’applicazione della PSD2 e alla relativa riserva di attività poiché sono svolti dai CASP “utilizzando il capitale proprio”, ossia in contropartita diretta [13].

L’Opinion evidenzia, tra gli altri elementi, che alcuni rappresentanti dell’industria hanno ipotizzato di qualificare “pagamenti” ai fini dell’applicazione della PSD2 solo le transazioni con EMT effettuate a fronte dell’acquisto di beni o servizi, con l’esclusione di quelle eseguite a fini diversi e di quelle peer-to-peer [14].

Secondo l’EBA, tuttavia, l’introduzione di una condizione basata sulle finalità delle transazioni porterebbe incertezza, lascerebbe un eccessivo margine di discrezionalità agli intermediari e farebbe sorgere il rischio di condotte elusive e, in ultima analisi, portare a distorsioni del mercato, comportamenti illegali e concorrenza sleale. Tale condizione, inoltre, introdurrebbe una disparità di trattamento rispetto alle operazioni di pagamento che comportino il trasferimento di fondi (compresa la moneta elettronica), le quali rientrano tutte nell’ambito di applicazione della PSD2, a meno che non ne siano espressamente esclusa.

3.2 I procedimenti autorizzativizzativi

In relazione alla prestazione dei Servizi EMT, l’EBA raccomanda, tra l’altro, alle ANC:

- di prevedere procedimenti autorizzativi ai sensi della PSD2 semplificati, che utilizzino per quanto possibile le informazioni fornite dai soggetti interessati ai fini dell’autorizzazione CASP;

- di astenersi dal richiedere informazioni di cui le stesse sono già in possesso, seguendo un approccio simile a quello previsto dall’articolo 62, paragrafo 4, del MiCAR [15];

- di scambiare informazioni con le altre autorità eventualmente competenti per i procedimenti autorizzativi PSD2 [16].

3.3 Capitale iniziale e fondi propri

L’Opinion dell’EBA prende in esame anche i requisiti prudenziali che devono essere rispettati da un CASP che presta i Servizi EMT.

L’EBA adotta un approccio cumulativo suggerendo alle ANC – stante la natura ibrida dei suddetti servizi, ossia essere allo stesso tempo servizi per le cripto-attività e servizi di pagamento – di applicare ai CASP i requisiti sul capitale iniziale e sui fondi propri stabiliti sia dal MiCAR che dalla PSD2.

Tale approccio, secondo l’EBA, garantirebbe una parità di condizioni rispetto ad altri soggetti che svolgono una attività ibrida.

3.4 Protezione dei consumatori

Secondo l’EBA, la qualifica di servizio di pagamento comporta che ai Servizi EMT dovrebbero applicarsi i titoli III e IV della PSD2 che rispettivamente disciplinano “la trasparenza delle condizioni e requisiti informativi per i servizi di pagamento” e “i diritti e gli obblighi in relazione alla prestazione e all’uso di servizi di pagamento”.

L’applicazione ai Servizi EMT delle suddette disposizioni garantirebbe condizioni eque e un livello equivalente di protezione poiché le stesse norme si applicherebbero indipendentemente dalla tecnologia sottostante utilizzata per eseguire una operazione di pagamento.

L’EBA, inoltre, evidenzia che la PSD2 non è stata concepita per essere applicata al mercato delle cripto-attività, né la MiCAR chiarisce come i due testi normativi debbano coordinarsi.

In tale complesso contesto, l’EBA consiglia ai co-legislatori

- di utilizzare il processo legislativo della PSD3/PSR per rafforzare il regime di protezione dei consumatori previsto dal MiCAR applicando ai Servizi EMT le disposizioni di cui ai titoli III e IV della PSD2 (o ai titoli II e III equivalenti della futura PSD3/PSR), tenendo conto delle specificità tecniche della DLT, oppure

- di intervenire nella PSD3/PSR chiarendo quali disposizioni dovrebbero applicarsi ai Servizi EMT.

3.5 Sicurezza dei servizi di pagamento

Il MiCAR [17], a differenza della PSD2, non impone espressamente il procedimento di autenticazione forte del cliente (c.d. SCA) per consentire al cliente di usufruire dei servizi per le cripto-attività.

La qualifica di servizio di pagamento comporta, secondo l’EBA, che i Servizi EMT dovrebbero essere soggetti agli articoli 97 e 98 della PSD2 e ai progetti di norme tecniche emanate dall’EBA.

Conseguentemente, la SCA dovrebbe essere eseguita nel momento in cui il cliente

- accede al custodial wallet nel quale sono detenuti gli EMT o

- dispone un trasferimento di EMT.

Secondo l’EBA, l’applicazione della SCA ai Servizi EMT, sebbene non esplicitamente prevista dal MiCAR, sarebbe coerente con il descritto quadro normativo e inoltre migliorerebbe la sicurezza della prestazione di tali servizi sia per i consumatori che per i fornitori, aumenterebbe la fiducia degli operatori di mercato in questa tipologia di cripto-attività e impedirebbe fenomeni di arbitraggio normativo.

Ad ogni modo, l’EBA riconosce che i CASP hanno bisogno di tempo per implementare la tecnologica richiesta dalla PSD2. Pertanto, suggerisce alle ANC di non dare priorità alla vigilanza e all’applicazione della SCA fino al 2 marzo 2026.

L’EBA introduce così un periodo transitorio durante il quale i CASP potranno adottare misure necessarie per conformarsi agli obblighi previsti dalla PSD2.

3.6 Salvaguardia e segregazione

L’Opinion dell’EBA prende in esame anche il coordinamento degli artt. 70 MiCAR e 10 PSD2 nei confronti dei CASP che prestano i Servizi EMT. Entrambe le disposizioni introducono dei vincoli nei confronti dell’intermediario volti a tutelare i clienti da un eventuale confusione delle utilità di quest’ultimi (cripto-attività e fondi) con il patrimonio del CASP/PSP.

Alla luce della qualificazione dei Servizi EMT come servizi di pagamento, l’EBA evidenzia altresì la necessità di chiarire se l’art. 10 PSD2 trovi applicazione anche nei confronti dei CASP che offrono i Servizi EMT. Infatti, se a causa della natura degli EMT, i CASP, oltre all’applicazione dei requisiti di segregazione di cui all’art. 70 MiCAR, dovessero applicare anche i presidi previsti dalla PSD2, le misure volte a garantire i diritti dei clienti supererebbero di gran lunga i rischi che si intendono coprire e non sarebbero proporzionate.

Di conseguenza, l’EBA ritiene che non vi siano motivi per imporre requisiti aggiuntivi ai CASP oltre a quelli previsti nel MiCAR.

3.7 Open banking

L’EBA raccomanda, infine, alle ANC di non dare priorità alla vigilanza e all’applicazione delle disposizioni sull’Open banking ai sensi della PSD2 in relazione ai CASP/PSP che offrono i Servizi EMT.

Inoltre, l’EBA consiglia ai co-legislatori europei

- di modificare il MiCAR chiarendo se i CASP che offrono i Servizi EMT siano soggetti alle stesse disposizioni sull’Open Banking dei PSP che effettuano transazioni di moneta elettronica oppure

- di modificare la PSD3/PSR chiarendo se i custodial wallet ai sensi del MiCAR debbano essere considerati conti di pagamento e come tali soggetti alle disposizioni sull’Open Banking.

Ad ogni modo, entrambe le decisioni dovranno essere coerenti ed evitare sovrapposizioni con la proposta di regolamento in materia di accesso ai dati finanziari (Financial Data Access – FIDA) adottata dalla Commissione europea al fine di promuovere la creazione di un sistema di open finance.

4. Sulla comunicazione Banca d’Italia del 4 settembre 2025

Con la comunicazione del 4 settembre 2025, la Banca d’Italia ha fornito indicazioni in merito ai requisiti che – ai sensi del MiCAR, della PSD2 e dei relativi provvedimenti italiani di adeguamento e di attuazione – devono essere soddisfatti dai CASP che intendono prestare i Servizi EMT e ai relativi iter autorizzativi.

4.1 Costituzione di un patrimonio destinato alla prestazione di servizi di pagamento

La comunicazione ricorda anzitutto che l’art. 16, commi 5 e 6, del D.lgs., 5 settembre 2024, n. 129, che ha adeguato l’ordinamento italiano al MiCAR, ha previsto che IMEL e IP possono essere autorizzati a prestare servizi per le cripto-attività solo se per l’esercizio dell’attività di emissione di moneta elettronica, per la prestazione di servizi di pagamento e per l’esercizio delle relative attività accessorie e strumentali sia stato costituito un patrimonio destinato ai sensi degli artt. 114-quinquies.1 e 114-terdecies TUB.

4.2 Requisiti dei partecipanti e degli esponenti

La comunicazione in commento ricorda, inoltre, che i requisiti che i soci che detengono una partecipazione qualificata in un CASP o in un PSP devono soddisfare non sono coincidenti.

Più precisamente:

- i partecipanti qualificati di un CASP devono soddisfare i requisiti previsti dall’art. 14, comma 2, TUF e dal D.m. 11 novembre 1998, n. 469, in forza del rinvio operato dall’art. 17, comma 9, del D.lgs. 5 settembre 2024, n. 129, mentre

- i partecipanti qualificati di un PSP devono soddisfare quelli previsti dall’art. 25 TUB e dal D.m. 18 marzo 1998, n. 144, in forza del rinvio di cui agli artt. 114-quinquies.3 e 114-undecies

Pertanto, i CASP che intendono prestare i Servizi EMT devono provare che i soggetti che possiedono una partecipazione qualificata possiedano tutti i requisiti sopra richiamati.

La comunicazione evidenzia poi che neppure i requisiti che devono essere soddisfatti dagli esponenti di CASP e PSP coincidono e, pertanto, i CASP che intendono prestare i Servizi EMT devono produrre ai fini dell’ottenimento dell’autorizzazione documentazione che provi anche il rispetto da parte degli esponenti anche dei requisiti previsti per gli IMEL e, se del caso, per gli “IP rilevanti per la natura specifica dell’attività svolta”, a norma del D.m. 23 novembre 2020, n. 169.

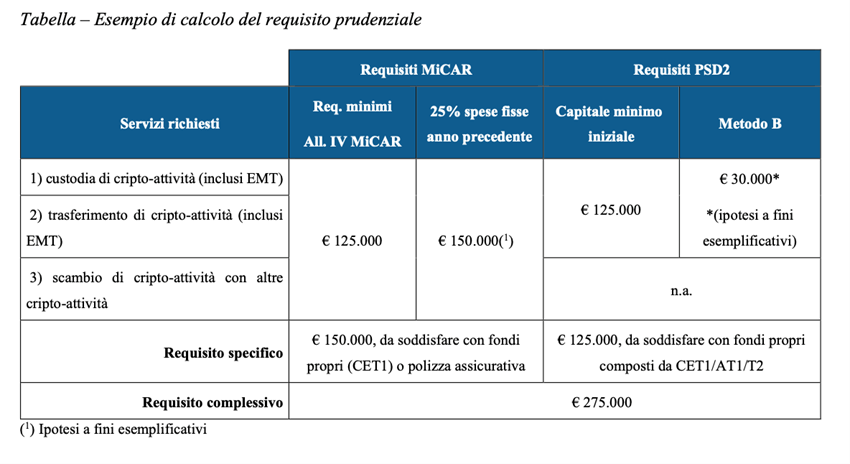

4.3 Requisiti prudenziali

La comunicazione richiama inoltre l’attenzione sul fatto che i CASP che intendono prestare i Servizi EMT dovranno rispettare cumulativamente i requisiti prudenziali prescritti dalle due discipline al fine di presidiare adeguatamente i relativi rischi [18].

Pertanto, essi dovranno dotarsi,

- di tutele prudenziali [19] pari almeno al più elevato dei seguenti elementi:

- l’importo dei requisiti patrimoniali minimi permanenti di cui all’allegato IV del MiCAR, in funzione del tipo dei servizi per le cripto-attività prestati (pari a € 50 mila, € 125 mila o € 150 mila);

- un quarto delle spese fisse generali dell’anno precedente, soggette a revisione annuale e

- di fondi propri pari almeno al requisito patrimoniale complessivo indicato nel Capitolo V, Sezione II, par. 5, delle Disposizioni di vigilanza per IP e IMEL; l’ammontare dei fondi propri non potrà, oltre, essere mai inferiore al livello del capitale iniziale minimo richiesto per la costituzione degli IP o degli IMEL [20].

4.4 Struttura organizzativa, governance e controlli interni

La comunicazione ricorda che il MiCAR e le relative norme di attuazione non prevedono requisiti di governance e organizzativi che devono essere soddisfatti dai CASP.

Al contrario, le Disposizioni di vigilanza per IP e IMEL richiedono la presenza di un organo con funzione di supervisione strategica, di un organo di gestione e di un organo di controllo: le dimensioni di tali organi possono variare in relazione alle caratteristiche operative e alle dimensioni dei PSP. Per quanto riguarda il sistema dei controlli interni, è richiesta l’istituzione di funzioni di compliance, risk management e internal audit, nonché della funzione di antiriciclaggio. Inoltre, ulteriori requisiti organizzativi, ad esempio in materia di gestione dei reclami, sono stabiliti per gli IP e gli IMEL che operino con clienti al dettaglio dalla Sezione XI delle Disposizioni della Banca d’Italia in materia di trasparenza.

Pertanto – sottolinea la comunicazione – i CASP che intendono prestare i Servizi EMT dovranno adeguare la propria governance, il proprio assetto organizzativo e il proprio sistema dei controlli interni alle Disposizioni della Banca d’Italia sopra richiamate in conformità con il principio di proporzionalità (ad es., istituendo una funzione unica di controllo se ne ricorrono i presupposti).

4.5 Programma di attività

La comunicazione evidenzia anche che i contenuti dei programmi di attività che i CASP e i PSP devono presentare in sede autorizzativa non sono coincidenti.

Ai CASP è, infatti, richiesto di includere nel programma di attività: (i) la descrizione dei servizi per le cripto-attività che intendono svolgere, (ii) le linee di sviluppo dell’operatività e (iii) i bilanci previsionali triennali che tengano conto di uno scenario base e di uno scenario avverso (cfr. artt. 62, paragrafo 2, lettera d), MiCAR e 2 del regolamento delegato (UE) della Commissione 2025/305).

I PSP devono invece presentare un programma di attività che descriva i servizi di pagamento che intendono prestare e contenga un’analisi della sostenibilità patrimoniale delle attività programmate per il primo triennio di attività; devono inoltre predisporre i bilanci previsionali, in cui sono prefigurati scenari avversi rispetto alle ipotesi di base (cfr. Disposizioni di vigilanza per IP e IMEL, Capitolo II, Sezione III, punto IV).

Anche a questo proposito, la comunicazione della Banca d’Italia segnala l’esigenza che i CASP che intendono prestare i Servizi EMT producano un programma di attività che contenga tutte le informazioni sopra richiamate.

4.6 Requisiti per la salvaguardia delle cripto-attività e dei fondi dei clienti

L’art. 70, paragrafo 1, MiCAR impone obblighi di custodia ai CASP che detengono cripto-attività per conto dei clienti o fondi di questi ultimi.

La comunicazione della Banca d’Italia, in linea con l’Opinion EBA, evidenzia che i CASP che intendono prestare i Servizi EMT non sono pertanto tenuti ad applicare le diverse misure di salvaguardia dei fondi dei clienti previste dalle Disposizioni di vigilanza per IP e IMEL (Capitolo IV, Sezione II).

4.7 Procedimento autorizzativo

La comunicazione ricorda, poi, che i CASP che intendono prestare i Servizi EMT dovranno avviare due distinti procedimenti autorizzativi e che questi sono di competenza di autorità diverse, sono disciplinati da diverse discipline e hanno termini diversi.

Più precisamente, il procedimento per l’autorizzazione dei CASP è di competenza della Consob, che provvede previa acquisizione del parere della Banca d’Italia; il procedimento si articola in due fasi: una prima di valutazione della completezza della documentazione della durata di 25 giorni lavorativi e una seconda fase per l’istruttoria della durata di 40 giorni lavorativi (salve sospensioni e interruzioni).

Il procedimento per l’autorizzazione degli IP e degli IMEL è invece di competenza della Banca d’Italia e ha una durata massima di 90 giorni (salve sospensioni e interruzioni).

5. Alcune considerazioni sui due documenti

5.1 Sull’Opinion dell’EBA

L’Opinion dell’EBA riflette il risultato di una “negoziazione” tra gli operatori del settore delle cripto-attività, interessati a rendere meno onerosa l’applicazione della normativa, e l’EBA, che muove dal principio per cui al ricorrere degli stessi rischi si dovrebbero applicare le stesse regole. Di fatto, quindi, il documento non prende posizioni nette, ma ha la natura di “compromesso provvisorio” in attesa di una più organica soluzione normativa del problema di cui si è detto.

In tale contesto, l’EBA raccomanda l’introduzione di un periodo transitorio non previsto dal MiCAR né da altre fonti ed esteso fino al 1° marzo 2026 durante il quale i CASP potranno fornire Servizi EMT pur non essendo dotati di un’autorizzazione a prestare servizi di pagamento ai sensi della PSD2.

Si deve, inoltre, evidenziare che l’Opinion, rivolgendosi alle ANC e ai co-legislatori europei e non agli operatori, non fornisce indicazioni di dettaglio funzionali alla qualificazione dei servizi ai fini dell’individuazione della disciplina applicabile e delle relative riserve di attività.

Ad esempio, l’EBA considera un custodial wallet che consente l’invio e la ricezione di EMT da e verso terzi alla stregua di un conto di pagamento. Tuttavia, l’Opinion non chiarisce se e in che misura le disposizioni della PAD o quelle relative agli obblighi di accesso al conto previsti dalla PSD2, debbano applicarsi a tali portafogli.

Per gli operatori del settore, quindi, l’Opinion resta, al momento, di limitata utilità pratica.

L’approccio dell’EBA evidenzia che l’attuale quadro normativo non è idoneo ad accogliere modelli di business ibridi che coinvolgono gli EMT.

Non sussiste, infatti, una disposizione equivalente all’art. 60, terzo paragrafo MiCAR [21] per i servizi di pagamento. L’assenza di un principio di equivalenza normativa costringe le imprese che intendono prestare i Servizi EMT a richiedere una duplice autorizzazione.

Infine, il complesso rapporto tra il MiCAR e la PSD2 pone seri dubbi sulla rilevanza del principio di neutralità tecnologica invocato dalla legislazione dell’UE [22].

Infatti, lungi dal garantire un’applicazione neutrale delle norme alle infrastrutture tecnologiche, l’applicazione dell’EMD2 e della PSD2 alle cripto-attività sottopone i nuovi operatori a regimi onerosi concepiti per dinamiche di mercato fondamentalmente diverse. Anziché essere neutrale, l’attuale quadro normativo risulta essere stratificato e disallineato dalla realtà funzionale dei sistemi di pagamento basati sulle criptovalute [23].

5.2 Sulla Comunicazione Banca d’Italia 4 settembre 2025

Il concorso delle discipline sopra richiamate e il termine del periodo transitorio durante il quale i CASP potranno prestare i Servizi EMT fissato dall’EBA nella propria Opinion e ribadito dalla comunicazione della Banca d’Italia hanno un’importante conseguenza per i Virtual Asset Service Provider (o VASP) già attivi nel nostro Paese [24].

In particolare,

- i VASP che non prestano Servizi EMT dovranno presentare la domanda di autorizzazione entro il 30 dicembre 2025 e potranno continuare ad operare fino al 30 giugno 2026 o fino al rilascio o al diniego di un’autorizzazione, come previsto dall’art. 45 del D.lgs. 5 settembre 2024, n. 129 (come modificato dall’art. 10 del D.l. 30 giugno 2025, n. 95);

- i VASP che prestano i Servizi EMT potranno invece continuare ad operare in assenza dell’autorizzazione a prestare servizi di pagamento soltanto fino al 1° marzo 2026.

Questo disallineamento tra i periodi transitori impone ai VASP che prestino Servizi EMT di rendere noto alla propria clientela che, a partire dal 2 marzo 2026, potranno prestare tali servizi solo qualora essi siano stati autorizzati a prestare servizi di pagamento o abbiano concluso una partnership con un PSP già autorizzato.

Questa comunicazione andrà ad aggiungersi a quella relativa al periodo transitorio “ordinario” che, come si è visto sopra, scadrà il 30 giugno 2026.

Si dubita in merito alla ricostruzione dell’Autorità sui requisiti che devono essere comprovati in capo agli esponenti dei CASP che intendono prestare i Servizi EMT.

Infatti, l’art. 17, ottavo comma, D.lgs., 5 settembre 2024, n. 129 – nel dare attuazione alle previsioni di cui agli artt. 62, paragrafi 2 (lettera g)) e 3 (lettere a) e b)) e 68, paragrafo 1 MiCAR – rinvia direttamente e senza nessuna valutazione di compatibilità al D.m., 23 novembre 2020, n. 169 per quanto disposto in materia di

- onorabilità,

- correttezza,

- competenza,

- disponibilità di tempo allo svolgimento degli incarichi e

- adeguata composizione collettiva.

Pertanto, la normativa prevista in via generale per i CASP risulta essere più gravosa di quella prevista per gli IP e, in parte, anche per gli “IP rilevanti per la natura specifica dell’attività svolta” [25].

In primo luogo, risulta essere del tutto coincidente a quelle prevista per gli IP per quanto riguarda i requisiti di onorabilità, correttezza e competenza.

In secondo luogo, MiCAR richiede l’accertamento in capo agli esponenti di qualunque CASP dei requisiti

- di disponibilità di tempo allo svolgimento degli incarichi e

- di adeguata composizione collettiva,

che sono rispettivamente disciplinati alla Sezione V e agli artt. 11 e 12 del D.m., 23 novembre 2020, n. 169 in forza del rinvio operato dall’art. 17, ottavo comma, D.lgs., 5 settembre 2024, n. 129.

Disposizioni quest’ultime che non trovano applicazione per gli esponenti di tutti gli IP e IMEL alla luce di quanto previsto all’art. 2, terzo comma, primo periodo del D.m., 23 novembre 2020, n. 169.

L’unico requisito ulteriore che deve essere accertato in capo agli esponenti dei CASP che prestano i Servizi EMT è il requisito di indipendenza di giudizio, il quale non viene richiamato né dal MiCAR né dall’art. 17, ottavo comma, D.lgs., 5 settembre 2024, n. 129.

Ad ogni modo, si ritiene che l’aggravio meno oneroso per chi intende prestare i Servizi EMT concerna la verifica dei requisiti in capo ai partecipanti qualificati e agli esponenti. Quest’ultimi potranno, infatti, con una sola dichiarazione sostitutiva artt. 46 e 47 D.P.R., 28 dicembre 2000, n. 445 manifestare il soddisfacimento dei requisiti previsti sia dalla normativa dei PSP che dei CASP.

Si auspica, pertanto, che i co-legislatori europei (la Commissione, il Consiglio e il Parlamento UE) riescano a risolvere in modo definitivo i problemi di coordinamento tra il MiCAR e la PSD2 nell’ambito del procedimento legislativo in corso concernente l’adozione della PSD3 e del PSR) [26].

Garantire un adeguato coordinamento della normativa sui servizi per le cripto-attività e quella dei servizi di pagamento è necessario per scongiurare la crisi dei principi di certezza del diritto e di neutralità tecnologica, evitando al contempo la necessità di ulteriori espedienti di soft law.

Ciò è fondamentale per consentire al MiCAR di mantenere la sua promessa originaria, ossia introdurre a livello europeo un quadro normativo uniforme, chiaro e favorevole all’innovazione tecnologica.

[1] Cfr. Annunziata, La disciplina del mercato dei capitali, Torino, 2023, 516.

[2] Art. 3, par. 1, n. 5) MiCAR definisce «cripto-attività» come “una rappresentazione digitale di un valore o di un diritto che può essere trasferito e memorizzato elettronicamente, utilizzando la tecnologia a registro distribuito o una tecnologia analoga”.

[3] L’art. 4, paragrafo 1, n. 25, della PSD2 definisce i “fondi” come segue: “banconote e monete, moneta scritturale o moneta elettronica quale definita all’articolo 2, punto 2), della direttiva 2009/110/CE”. La definizione è stata riprodotta nell’art. 1, comma 1, lett. m), del d.lgs., 27 gennaio 2010, n. 11.

[4] Il rischio di una sovrapposizione tra i servizi di pagamento e i servizi per le cripto-attività emerge dagli stessi considerando MiCAR (cfr., in particolare, il n. 90 che sottolinea come “alcuni servizi per le cripto-attività, in particolare la prestazione di custodia e amministrazione di cripto-attività per conto dei clienti, il collocamento di cripto-attività e i servizi di trasferimento di cripto-attività per conto di clienti, potrebbero sovrapporsi ai servizi di pagamento quali definiti nella direttiva (UE) 2015/2366”).

[5] Opinion on the interplay between PSD2 e MiCAR in relation to crypto-asset service providers that transact electronic money tokens (EBA/Op/2025/08).

[6] La comunicazione è reperibile sul sito internet della Banca d’Italia, all’indirizzo: https://www.bancaditalia.it/compiti/vigilanza/avvisi-pub/2025.09.04-comunicazione/Comunicazione-04092025.pdf.

[7] Per l’Italia, la Consob e la Banca d’Italia.

[8] Cfr. Paragrafi n. 10 e 18 dell’Opinion.

[9] In tale contesto l’EBA consiglia di raggiungere questo obiettivo riproducendo, o facendo riferimento incrociato, ai requisiti stabiliti nella prossima PSD3/PSR. Ad ogni modo, dato che le disposizioni della PSD3/PSR non sono state concepite per la DLT, questi requisiti dovrebbero essere perfezionati per tenere conto delle specificità tecniche dei servizi con EMT che si qualificano come pagamenti.

Nello specifico, l’EBA (cfr. Paragrafi n. 24 e 29 dell’Opinion) suggerisce ai co-legislatori europei, che se si scegli di modificare il MiCAR attraverso il processo legislativo della prossima PSD3/PSR, di

- chiarire nel MiCAR che i servizi per le cripto-attività sono soggetti solo alle disposizioni previste dal MiCAR nonostante gli EMT abbiano una doppia natura: quella di “cripto-attività” e quella di “fondi”;

- chiarire che i CASP che forniscono servizi per le cripto-attività con oggetto EMT qualificati come servizi di pagamento devono essere autorizzati solo ai sensi del MiCAR, e non sono tenute a ottenere la licenza per operare come PSP;

- modificare il Titolo V MiCAR in modo da concedere esplicitamente alle ANC la discrezionalità di effettuare aggiustamenti basati sul rischio per i requisiti di capitale iniziale e di fondi propri;

- rafforzare i requisiti stabiliti nel MiCAR applicando ai servizi per le cripto-attività con oggetto EMT che si qualificano come servizi di pagamento le disposizioni di cui ai titoli III e IV della PSD2 (o le equivalenti della prossima PSD3/PSR), con le modifiche o le deroghe ritenute necessarie tenendo conto delle specificità tecniche degli EMT e della DLT, in modo che agli utenti di tali servizi sia fornito un livello di protezione adeguato e comparabile a quello degli utenti dei servizi di pagamento.

[10] L’EBA sottolinea che si tratterebbe di un approccio inusuale, che richiederebbe anche alle ANC, nell’ambito del MiCAR, di sviluppare competenze nella supervisione dei requisiti relativi ai pagamenti.

Se si adotta, viceversa, tale secondo approccio l’EBA (cfr. Paragrafi n. 25 e 30 dell’Opinion), in particolare, consiglia ai co-legislatori europei di

- chiarire se e in che misura la Direttiva 2014/92/UE (c.d. PAD) si applichi ai custodial wallet;

- dichiarare esplicitamente che la qualificazione di alcuni servizi per le cripto-attività come servizi di pagamento comporta l’applicazione della PSD3/PSR a tali servizi;

- chiarire quali eventuali disposizioni della prossima PSD3/PSR non si applichino servizi per le cripto-attività qualificati come servizi di pagamento, mediante una deroga o un’esclusione esplicita (ad esempio, (i) inserendo una disposizione nella PSD3 che stabilisca un regime di notifica per i CASP che forniscono servizi per le cripto-attività qualificati come servizi di pagamento già autorizzati ai sensi del MiCAR, nonché chiarimenti sull’esatta portata dei servizi che potrebbero seguire tale regime, e/o inserendo una disposizione nel MiCAR che crei requisiti su misura per i CASP che forniscono servizi per le cripto-attività qualificati come servizi di pagamento, nonché chiarimenti sull’esatta portata dei servizi che potrebbero seguire tale regime o (ii) modificando l’articolo 60, paragrafo 4, del MiCAR per estendere il regime di notifica previsto da tale articolo a tutti i PSP autorizzati ai sensi della PSD3 che intendono fornire i servizi per le cripto-attività qualificabili come servizi di pagamento).

Se i co-legislatori adottano tale approccio, l’EBA raccomanda di prendere in esame le seguenti ipotesi:

- CASP che fornisce il servizio di “scambio di cripto-attività con fondi” e lo “scambio di cripto-attività con altre cripto-attività” quando non agisce come intermediario tra un pagatore e un beneficiario e non fornisce altri trasferimenti di EMT per conto dei suoi clienti;

- CASP che offre il servizio di “trasferimento di EMT per conto dei clienti”, quando gli EMT non sono utilizzati come mezzo di pagamento o per transazioni di pagamento peer-to-peer (P2P), ma piuttosto “per scopi di investimento o di trading” che, secondo la Commissione UE, non dovrebbero essere considerati “operazioni di pagamento” ai sensi dell’articolo 4, punto (5) della PSD2;

- CASP che fornisce il servizio di “trasferimento di EMT per conto dei clienti”, dove gli EMT sono utilizzati come mezzo di pagamento o per operazioni di pagamento peer-to-peer (P2P), che, a differenza del secondo caso, dovrebbero essere considerati un’operazione di pagamento ai sensi dell’articolo 4, punto 5) della PSD2.

[11] Cfr. art. 3, paragrafo 1, n. 19), MiCAR «scambio di cripto-attività con fondi»: la conclusione di contratti con clienti per l’acquisto o la vendita di cripto-attività a fronte di fondi utilizzando capitale proprio.

[12] Cfr. art. 3, paragrafo 1, n. 20), MiCAR «scambio di cripto-attività con altre cripto-attività»: la conclusione di contratti con clienti per l’acquisto o la vendita di cripto-attività a fronte di altre cripto-attività utilizzando capitale proprio.

[13] Cfr. paragrafo n. 69 dell’Opinion.

[14] Cfr. paragrafo n. 62 dell’Opinion.

[15] Il quale prevede che “le autorità competenti non impongono al prestatore di servizi per le cripto-attività richiedente di fornire qualsiasi informazione di cui ai paragrafi 2 e 3 del presente articolo già ricevuta nell’ambito delle rispettive procedure di autorizzazione a norma della direttiva 2009/110/CE, della direttiva 2014/65/UE o della direttiva (UE) 2015/2366, o del diritto nazionale applicabile ai servizi per le cripto-attività prima del 29 giugno 2023, a condizione che tali informazioni o documenti precedentemente presentati siano ancora aggiornati”.

[16] L’EBA evidenzia anche (cfr. paragrafo n. 28 dell’Opinion) che le ANC competenti ai sensi della PSD2 dovrebbero collaborare con le ANC responsabili nell’ambito del MiCAR per consentire a quest’ultime di fare massimo affidamento sulle informazioni già fornite durante il procedimento intrapreso per operare come PSP purché tali informazioni siano complete e aggiornate nei casi in cui un PSP intenda fornire servizi di custodia e amministrazione o di trasferimento di EMT e non rientri nel regime di notifica di cui all’articolo 60 del MiCAR e necessiti quindi della licenza CASP.

[17] Cfr. artt. 75 e 82 MiCAR che rispettivamente evidenziano come il contratto stipulato tra il cliente e il CASP per la prestazione del servizio di custodia e amministrazione deve comprendere, inter alia, “i mezzi di comunicazione tra il prestatore di servizi per le cripto-attività e il cliente, compreso il sistema di autenticazione del cliente” e il contratto per la prestazione del servizio di trasferimento di cripto-attività per conto dei clienti deve includere, inter alia, “una descrizione dei sistemi di sicurezza utilizzati dal fornitore di servizi di cripto-attività”.

[18] Cfr. Comunicazione Banca d’Italia pag. 7.

[19] Le tutele prudenziali assumono una delle forme seguenti, o una combinazione delle stesse: a) fondi propri; o b) una polizza assicurativa che copra i territori dell’Unione in cui sono prestati servizi per le cripto-attività o una garanzia analoga.

[20] Il capitale iniziale per gli IP che prestano i servizi di trasferimento, nonché di custodia e amministrazione di EMT di cui al par. 1 delle presenti indicazioni (supra) è pari a € 125 mila. Nel caso in cui i CASP optino per l’autorizzazione come IMEL, il capitale minimo è pari a € 350 mila.

[21] Il paragrafo 3 dell’art. 60 MiCAR definisce i c.d. “servizi equivalenti”, ossia quei i servizi per le cripto-attività che possono essere assimilati ai servizi di investimento delineati nella Direttiva (UE) 2014/65 (MiFID II).

Alla luce dell’equipollenza dei requisiti per essere autorizzati a prestare i servizi per le cripto-attività e quelli per offrire i servizi di investimento – il MiCAR prevede un regime di esenzione dal procedimento autorizzativo ex art. 62 in favore di tutti quei soggetti che sono stati, in precedenza, autorizzati a prestare i servizi di investimento. Pertanto, un’impresa di investimento può prestare nell’Unione Europea i servizi per le cripto-attività equivalenti ai servizi di investimento per cui è autorizzata a norma della MiFID II dopo la conclusione del procedimento di notifica previsto dal quarto paragrafo dell’art. 60 MiCAR.

[22] Cfr. Considerando 9 del MiCAR. Tale approccio ha determinato che le cripto-attività che, nella sostanza, rappresentano o replicano “strumenti finanziari” secondo le definizioni MiFID II non rientrano nel campo di applicazione del MiCAR, essendo, per l’appunto, già disciplinate dalla stessa MiFID II (cfr. art. 2, paragrafo 4, del MiCAR).

[23] Cfr. Minto e De Arruda, Regulating E-Money Tokens at the Intersection of MiCAR and PSD2: Legal Ambiguities and the EBA’s No-Action Letter, in EU Law Live, 3 luglio 2025.

[24] Ossia, i soggetti che risultino iscritti alla data del 27 dicembre 2024 nella sezione speciale del registro dei cambiavalute di cui all’articolo 17-bis, comma 1, del D.lgs. 13 agosto 2010, n. 141.

[25] Ai sensi dell’art. 1, lett. n), D.m., 23 novembre 2020, n. 169 sono gli istituti di pagamento autorizzati a detenere disponibilità della clientela in conti di pagamento, ai sensi dell’articolo 1, comma 1, lett. h-septies.1), n. 3), TUB e gli istituti di pagamento che prestano il servizio di rimessa di denaro, di cui all’articolo 1, comma 1, lett. h-septies.1), n. 6), TUB, esclusi quelli aventi un’operatività limitata ai sensi di quanto previsto dal TUB e relative disposizioni attuative.

[26] Il testo di compromesso pubblicato dal Consiglio UE il 13 giugno 2025 mostra un maggiore impegno ad affrontare adeguatamente il coordinamento tra il MiCAR e la legislazione sui servizi di pagamento (PSD3/PSR), confermando l’urgente necessità di tracciare una linea di demarcazione netta tra i due regimi normativi.

In particolare, il Considerando 16 mette in evidenza che alla luce dell’evoluzione del mercato dall’adozione della PSD2 e per evitare requisiti sproporzionati per i CASP che forniscono servizi aventi ad oggetto EMT in conformità al MiCAR, nonché per garantire la chiarezza giuridica per quanto riguarda l’ambito di applicazione della PSD3 e del regolamento PSR ai servizi aventi ad oggetto EMT, è opportuno escludere dall’ambito di applicazione della PSD3 e del regolamento PSR determinati tipi di operazioni di pagamento con EMT.