1. Premessa

La disciplina fiscale degli “scambi di azioni “nazionali” (art. 177 del testo unico) è molto utilizzata sia nelle riorganizzazioni miranti a regolare il controllo della società e del gruppo in vista del passaggio generazionale, sia nei casi in cui i soci intendono effettuare una effettiva dismissione del proprio investimento, ottenendo, in tutto o in parte, il corrispettivo in forma di partecipazioni nella società “acquirente” anziché in denaro.

In entrambi i casi, l’impiego della norma è conforme alle sue finalità, come viene del resto confermato dall’Agenzia delle Entrate secondo la quale il legislatore ha, con tale norma, inteso agevolare le riorganizzazioni societarie, con riferimento tanto alle operazioni di scambio che attuino un’aggregazione di imprese tra soggetti terzi, quanto a quelle realizzate all’interno dello stesso gruppo per modificare gli assetti di “governance”[1].

La riorganizzazione in vista del passaggio generazionale avviene di norma mediante il conferimento della partecipazione in una holding preesistente o di nuova costituzione nella quale il conferente mantiene una interessenza significativa; in caso di “dismissione” invece la partecipazione ricevuta in cambio è spesso relativa ad una società operativa della quale il conferente non assume il controllo.

2. Conferimento con cui la conferitaria acquista o integra il controllo della società conferita

L’articolo 177, comma 2 del Testo unico prevede un meccanismo cosiddetto di “realizzo controllato” dei conferimenti di partecipazioni societarie. L’operazione è fiscalmente considerata realizzativa, ma il corrispettivo del conferente è determinato in base alla corrispondente quota dell’aumento del patrimonio netto (capitale e sovrapprezzo) della conferitaria (in pratica il prezzo di emissione delle azioni o quote della conferitaria).

Ciò consente, se la conferitaria applica i principi contabili nazionali, di determinare un corrispettivo fiscale inferiore al valore normale delle azioni emesse dalla conferitaria a servizio del conferimento in quanto non è vietato che il conferimento avvenga a valori inferiori al valore economico dei beni conferiti, fermo restando – nei rapporti fra i soci della conferitaria (e quindi anche sotto l’aspetto fiscale) – che il valore economico delle partecipazioni ricevute deve corrispondere al valore economico dei beni conferiti.

L’articolo 177, comma 2 opera quando le azioni o quote ricevute a seguito di conferimenti in società, anche da parte di più soggetti, purché in un unico atto, consentano alla società conferitaria di acquisire il controllo della società cd. “scambiata”) ai sensi dell’articolo 2359, primo comma, n. 1, del Codice civile, ovvero di incrementare (in virtù di un obbligo legale o di un vincolo statutario) la percentuale di controllo.

2.1. Prassi in tema di abuso del diritto

In diversi interpelli, l’articolo 177, comma 2 del Testo unico è stato considerato suscettibile di utilizzi abusivi ossia di utilizzi idonei a produrre vantaggi tributari indebiti in assenza di valide ragioni economiche extrafiscali.

Il vantaggio tributario consiste nell’effetto di congelamento della plusvalenza fiscale che non si sarebbe verificato in assenza di tale norma in quanto il corrispettivo sarebbe stato determinato con il criterio del “valore normale” regolato dall’articolo 9 del Testo unico[2].

Come viene precisato nella relazione illustrativa al D. lgs. 128 del 2015, per vantaggi fiscali indebiti si intendono i benefici, anche non immediati, realizzati in contrasto con le finalità delle norme fiscali o con i principi dell’ordinamento tributario. Deve sussistere, quindi, la violazione della ratio delle norme o dei principi generali dell’ordinamento e, soprattutto, di quelli della disciplina tributaria in cui sono collocati gli obblighi e i divieti elusi.

Ai fini della verifica dell’indebito risparmio d’imposta, occorre tener presente che il legislatore ha introdotto una specifica disposizione volta a salvaguardare “la libertà di scelta del contribuente tra regimi opzionali diversi offerti dalla legge e tra operazioni comportanti un diverso carico fiscale” (articolo 10-bis, comma 4, della legge n. 212 del 2000). Con tale previsione, la norma ha chiarito che laddove il legislatore consenta, per il raggiungimento dell’assetto degli interessi perseguito, la scelta tra diversi regimi fiscali opzionali ovvero tra diverse “strade”, tutte poste sullo stesso piano, 19 anche comportanti un diverso trattamento fiscale, il vantaggio fiscale così ottenuto non può qualificarsi di per sé come “indebito”. Viene, dunque, ribadito il principio generale secondo cui il contribuente può legittimamente perseguire un risparmio d’imposta esercitando la propria libertà di iniziativa economica e scegliendo tra gli atti, i fatti e i contratti quelli meno onerosi sotto il profilo impositivo. La norma contenuta nel richiamato comma 4 ha sottolineato, quindi, che l’unico limite alla suddetta libertà è costituito dal divieto di perseguire un vantaggio fiscale indebito (cfr. relazione illustrativa al decreto legislativo n. 128 del 2015)[3].

Si è già detto che il legislatore con l’articolo 177, comma 2 del Testo unico ha inteso agevolare le riorganizzazioni societarie, con riferimento tanto alle operazioni di scambio che attuino un’aggregazione di imprese tra soggetti terzi, quanto a quelle realizzate all’interno dello stesso gruppo per modificare gli assetti di “governance (v. in termini molto espliciti, la risposta 170 del 2020, pag. 7).

L’utilizzo della norma in entrambi i contesti non può quindi essere considerato “in contrasto” con la ratio della norma.

Questo principio è esplicitamente espresso in alcuni documenti di prassi, come nella risposta 170 del 2020.

2.1.1. L’utilizzo del conferimento a realizzo controllato nell’ambito dei riassetti del governo societario

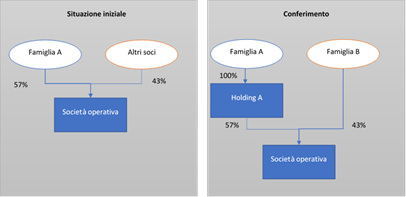

A conferma della non sindacabilità dell’impiego del criterio del realizzo controllato nell’ambito di conferimenti finalizzati al riassetto del governo societario, si può fare riferimento proprio alla risposta 170 del 2020 già citata, riguardante un caso in cui i soci di controllo decidano, semplicemente di conferire congiuntamente in una holding la partecipazione di controllo.

In questo caso, la circostanza che il ramo familiare che detiene il controllo della società abbia deciso di concentrare le azioni detenute dalle persone fisiche in una holding non è stata oggetto di sindacato.

Risposta 170 del 2020

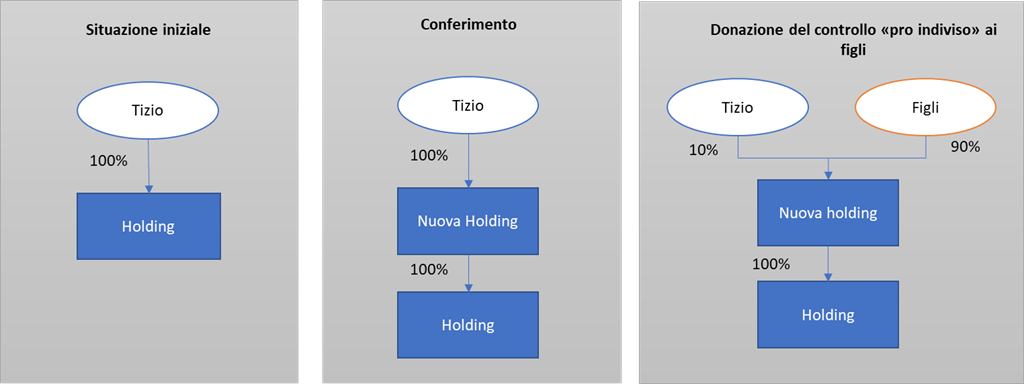

Anche la risposta450 del 2019riguarda una mera riorganizzazione della compagine societaria. Si riferisce al conferimento di partecipazione totalitaria in una holding detenuta da un unico socio, in previsione della donazione della di una partecipazione di controllo della holding ai figli pro-indiviso.

La risposta nel confermare l’assenza di vantaggi tributari indebiti con rifermento alle imposte sui redditi, si concentra sull’applicabilità dell’esenzione da imposta di donazione ex art. 3-quater del D. Lgs. 346 del 1990.

Risposta 450 del 2019

In proposito, viene affermato che, per rispondere alla ratio della norma agevolatrice, occorre che il padre rinunci al controllo della società di famiglia. L’effettivo esercizio del controllo da parte dei figli costituisce, quindi, una condizione posta dalla legge la cui osservanza è suscettibile di riscontro in sede di eventuale accertamento.

Questa condizione è legata al fatto che l’esenzione da imposta di donazione prevista dall’articolo 3, comma 4-ter, del D. Lgs. 346 del 1990 spetta esclusivamente ai beneficiari (discendenti o coniuge del disponente) sempreché rendano contestualmente alla presentazione della dichiarazione di successione o all’atto di donazione, apposita dichiarazione di proseguire l’esercizio dell’attività d’impresa o detenere il controllo dell’attività d’impresa.

2.1.2 Utilizzo del conferimento a realizzo controllato in una aggregazione di imprese tra terzi

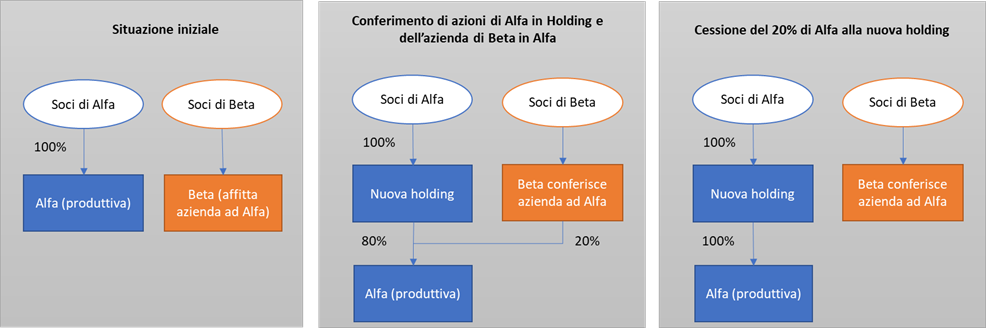

Un caso in cui il conferimento è inserito nel contesto di un’aggregazione di imprese tra terzi è descritto nella risposta 138 del 2019 riferita ad un caso in cui l’azienda data in affitto ad una società operativa da una società viene conferita nella società operativa, la società operativa viene conferita dai propri soci in una holding e la società conferente dell’azienda cede le partecipazioni ricevute per effetto del conferimento alla holding. Si realizza in questo modo una dismissione dell’azienda a favore della società conduttrice della stessa.

Risposta 138 del 2019

Nella risposta viene evidenziato che la riorganizzazione societaria posta in essere dai due soggetti economici di riferimento (rispettivamente riconducibili alle società Alfa e Beta), tra cui non vi è alcun tipo di legame se non l’affitto di azienda, persegue la finalità di consentire la cessione dell’azienda condotta in affitto previo suo conferimento all’affittuaria. L’Agenzia conclude che le operazioni poste in essere nel loro complesso non presentano profili di abuso del diritto ai fini delle imposte sui redditi dal momento che:

- ai sensi dell’articolo 176, comma 3, del Testo unico, il comportamento prescelto nella circolazione indiretta dell’azienda non configura un’ipotesi di abuso del diritto e la costituzione di un veicolo ad hoc per l’acquisizione non assume alcuna rilevanza a tal fine[4].

- L’utilizzo del conferimento ex art. 177, comma 2 per la costituzione di una holding da parte dei soci di controllo della società operativa (riorganizzazione interna) non è di per sé sindacabile.

2.3 Conferimento e scissione della holding

Un caso particolare si verifica quando il conferimento si accompagni con altre operazioni straordinarie che potrebbero produrre, combinate con il conferimento stesso, vantaggi non voluti dalle singole discipline.

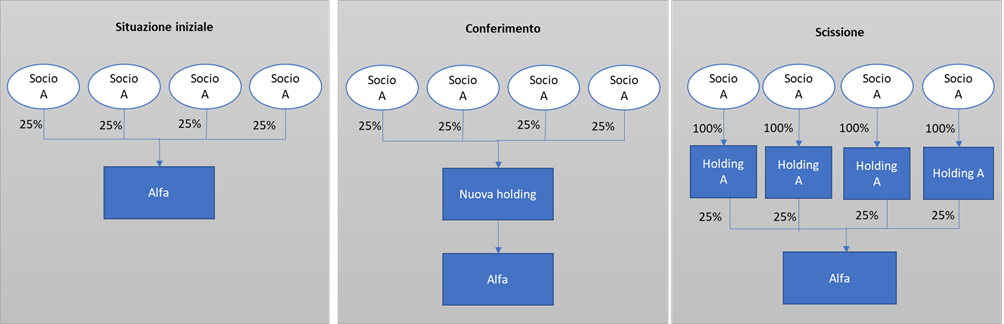

Diversi interpelli, ad esempio, sono occupati dell’uso improprio dell’articolo 177, comma 2 per attribuire partecipazioni di minoranza detenute da persone fisica ad holding facenti capo alle stesse attraverso il conferimento in un unico atto da parte di più soci di una partecipazione di controllo o anche totalitaria in una holding seguito dalla scissione proporzionale della holding in tante società quante sono i soci o i gruppi familiari di riferimento.

Va subito detto che – dopo l’introduzione del comma 2-bis nell’articolo 177[5] – è ora possibile, con una serie di condizioni, conferire in regime di realizzo controllato anche partecipazioni qualificate che nel complesso non consentano alla conferitaria di raggiungere il controllo, ma prima di questo intervento normativo, questo risultato finale era ottenibile solo attraverso il doppio passaggio sopra descritto, considerato dall’Agenzia, nella risposta 30 del 2018, abusivo. Per l’agenzia, infatti, la riorganizzazione comporterebbe un numero superfluo di operazioni rispetto al conferimento, da parte di ciascun socio, della propria partecipazione in favore, una società unipersonale per ciascun socio, procedimento ritenuto fisiologico dall’Agenzia (ma suscettibile di fare mergere una plusvalenza imponibile in capo al conferente).

Risposta 30 del 2018

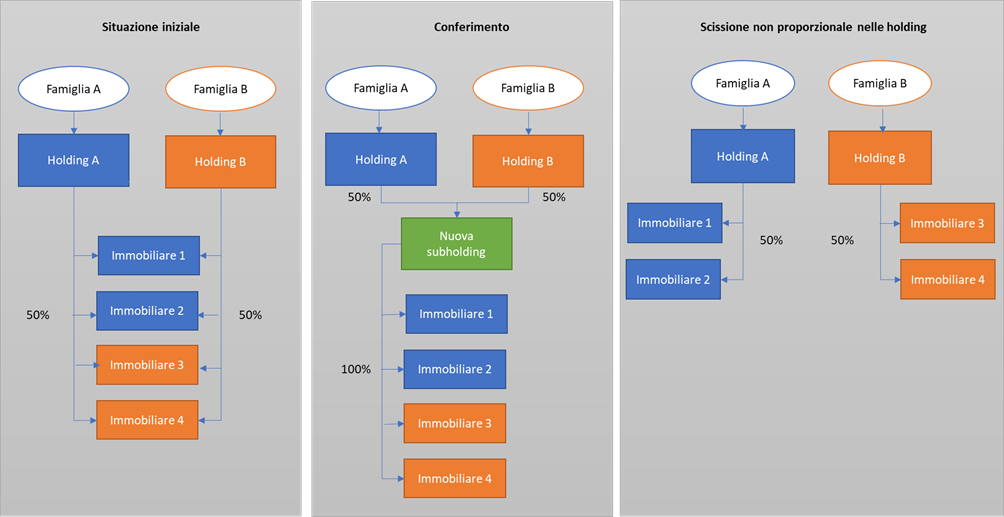

In molti casi, tuttavia, il conferimento seguito dalla scissione non è stato considerato elusivo. Si veda ad esempio la risposta 248 del 2020 riguardante il caso in cui due famiglie, ciascuna attraverso una propria holding, detenevano congiuntamente partecipazioni in società immobiliari e intendevano realizzare una sorta divisione, facendo in modo la prima holding detenesse la totalità di alcune immobiliari e la seconda la totalità delle altre, naturalmente tenendo conto dei valori economici di ciascun investimento così da evitar conguagli.

Il risultato è stato ottenuto conferendo tutte le azioni ad una subholding e, successivamente provvedendo a scindere la subholding nelle due holding conferenti assegnando a ciascuna di essere le partecipazioni di interesse di ciascuna famiglia.

Risposta 248 del 2020

Apparentemente il caso non diverge da quello esposto nel parere 30 del 2018, ma l’Agenzia delle Entrate giunge alla conclusione (opposta a quella del parere 30 citato) che l’operazione non sia elusiva. Manca nella risposta lo sviluppo dell’iter interpretativo seguito, ma probabilmente si tratta dello stesso descritto nella risposta 148 del 2019 riferita ad un caso che presenta diversi aspetti in comune con quelli della risposta in qui in esame.

La particolarità dell’operazione, infatti è che il conferimento non viene fatto da persone fisiche, ma da società e la scissione della subholding viene fatta nelle società stesse.

L’Agenzia afferma in proposito che l’obiettivo – legittimo – voluto dalle parti avrebbe potuto essere raggiunto anche mediante la scissione totale delle immobiliari nelle due holding e tale operazione sarebbero comunque avvenute in naturalità fiscale per effetto dell’articolo 173 del testo unico. Tale fondamentale circostanza consente di considerare insussistente alcun indebito vantaggio d’imposta – con particolare riferimento all’ambito di applicazione dell’articolo 9 del Tuir – conseguibile dall’effettuazione delle due operazioni rispetto alla riorganizzazione societaria rappresentata dall’istante.

3. Il conferimento di partecipazioni qualificate

Come si è detto, il problema dell’aggiramento della ratio dell’articolo 177, comma 2 attraverso la combinazione del conferimento di partecipazioni controllo con la scissione non proporzionale della conferente è stato in parte superato mediante l’introduzione nel sistema dell’articolo 177, comma 2- bis del testo unico.

I base alla norma citata, quando la società conferitaria non acquisisce o integra il controllo della società conferita il sistema di “realizzo controllato” trova comunque applicazione ove ricorrano, congiuntamente, le seguenti condizioni:

a) le partecipazioni conferite rappresentano, complessivamente, una percentuale di diritti di voto esercitabili nell’assemblea ordinaria superiore al 2 o al 20 per cento ovvero una partecipazione al capitale o al patrimonio superiore al 5 o al 25 per cento, secondo che si tratti di titoli negoziati in mercati regolamentati o di altre partecipazioni; a questo proposito, per i conferimenti di partecipazioni detenute in società la cui attività consiste in via esclusiva o prevalente nell’assunzione di partecipazioni, le percentuali di qualificazione si riferiscono a tutte le società indirettamente partecipate che esercitano un’impresa commerciale, tenendo conto della eventuale demoltiplicazione prodotta dalla catena partecipativa;

b) le partecipazioni sono conferite in società, esistenti o di nuova costituzione, interamente partecipate dal conferente (unipersonali).

Le condizioni per l’applicazione dello specifico regime sono molto stringenti, specie il fatto che la società conferitaria debba essere detenuta da un solo socio [6] e che il conferimento non possa ad avere per oggetto un diritto parziario (come l’usufrutto) sulla partecipazione[7].

La norma stabilisce che l’holding period necessario per l’applicazione della participation exemption in caso di successiva cessione della partecipazione da parte della conferitaria, viene esteso fino al sessantesimo mese precedente quello dell’avvenuta cessione delle partecipazioni conferite con le modalità di cui al presente comma.

3.1 Operazioni propedeutiche ad aggirare la condizione della partecipazione qualificata

Anche questa disposizione ha già dato luogo all’emissione di interpelli sull’abuso del diritto.

La casista riguarda essenzialmente eventuali operazioni “propedeutiche” a fare in modo che, nel caso in cui la società di cui si conferiscono le partecipazioni svolga per attività esclusiva o prevalente l’attività di assunzione di partecipazione sia evitato che il possesso indiretto di alcune delle partecipate sia “non qualificato” “tenendo conto della eventuale demoltiplicazione prodotta dalla catena partecipativa”.

Queste operazioni (ad esempio la dismissione delle partecipazioni non qualificate prima del conferimento delle partecipazioni nella holding) sono considerate in generale suscettibili di generare un vantaggio tributario indebito. Tuttavia, il contribuente può dimostrare l’esistenza di valide ragioni economiche extrafiscali idonee a giustificarle. Ad esempio, nell’interpello 429 del 2020, le operazioni propedeutiche sono risultate, sia se valutate singolarmente che complessivamente, parte integrante di un più ampio progetto di riorganizzazione del gruppo (sarebbero poste in essere dal gruppo indipendentemente dalla risposta favorevole all’interpello) e coerenti con le finalità riorganizzative perseguite dal gruppo stesso.

3.2 La creazione della holding in prospettiva di beneficiare dell’esenzione da imposta di successione

Con riferimento alle imposte indirette, si deve considerare che un effetto indotto della costituzione della holding unipersonale sia la non applicazione delle imposte di successione o donazione in occasione di un successivo trasferimento non oneroso delle azioni della holding dal conferente agli eredi. Tuttavia, il fine di precostituire uno strumento che consenta di gestire il futuro governo della società operativa dovrebbe essere di per sé considerato una valida ragione extrafiscale.

L’auspicio deriva dall’analisi di una recente risposta dell’Agenzia (n. 537 del 2019) riferita, fra l’altro, ad una scissione non proporzionale di una holding in due società controllate al 100% da ciascuno dei due soci della scindenda. Nella risposta, l’Agenzia, da un lato ha ritenuto legittime le operazioni prospettate ai fini del comparto delle imposte dirette; dall’altro si è riservata di precisare che al momento del passaggio generazionale, sarà necessario valutare – tenendo conto dell’insieme di operazioni attuate – l’applicabilità della norma antiabuso con specifico riferimento all’imposta di successione e donazione.

[1] V. risposta 170 del 2020, pag. 7.

[2] V. precedente punto 2.1.

[3] V. ad esempio, risoluzione 40/E del 2018.

[4] In altri termini – afferma l’Agenzia — la scelta – nell’ambito di un’aggregazione fra estranei — di conferire l’azienda e cedere le quote anziché cedere direttamente l’azienda non è sindacabile essendoci una disposizione ad hoc (art. 176, comma 3 del Testo unico) che ne conferma la legittimità.

[5] Il comma 2-bis è stato aggiunto dall’art. 11-bis, comma 1, D.L. 30 aprile 2019, n. 34.

[6] V. risposte 309, 315, 381, 429 e 483 del 2020.

[7] v. risposta 381 del 2020.