[*] Il presente contributo analizza il programma di lavoro (work programme) per il 2025 della nuova Autorità per la lotta al riciclaggio e al finanziamento del terrorismo (AMLA) istituita dal Regolamento 2024/1620 parte del nuovo pacchetto antiriciclaggio europeo (AML package).

1. Introduzione

Con l’articolo 1 del Regolamento 2024/1620 UE del Parlamento e del Consiglio, datato 31 maggio 2024, è stata istituita l’Autorità per la lotta al riciclaggio e al finanziamento del terrorismo (di seguito AMLA o “l’Autorità”) alla quale il legislatore unionale ha attribuito una vasta gamma di compiti e poteri funzionali all’adempimento del mandato attribuitole.

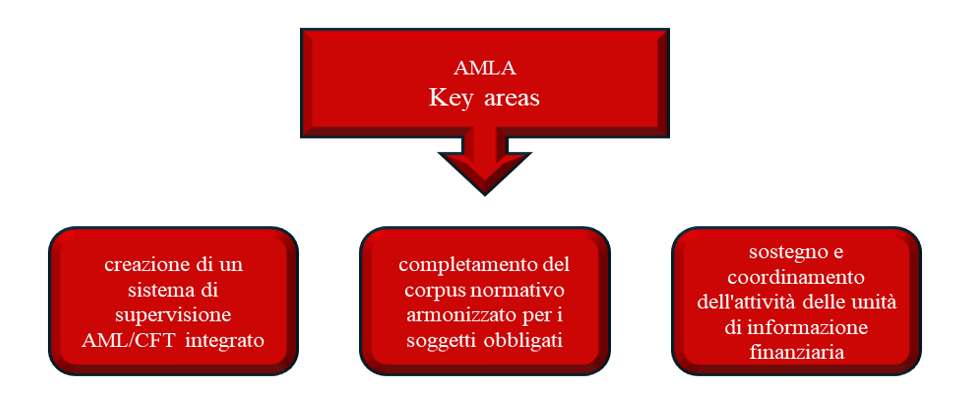

Quest’ultimo comprende attività riassumibili in tre distinte key areas (v. figura 1):

- la creazione di un sistema di supervisione AML/CFT integrato a livello unionale che assicuri l’utilizzo di una metodologia di supervisione di qualità elevata e promuova la cooperazione efficiente tra tutte le autorità competenti;

- il completamento del corpus normativo armonizzato per i soggetti obbligati;

- il sostegno e il coordinamento dell’attività delle unità di informazione finanziaria (di seguito FIU)[1].

Fig. 1

Elaborazione dell’autore

A tal fine il legislatore ha scelto di collocare AMLA al centro di un sistema di autorità nazionali di supervisione AML/CFT (modello detto “hub and spokes”, ossia “mozzo e raggi”): tale sistema può definirsi “integrato” in quanto coinvolge strettamente AMLA e i supervisori nazionali che, in un contesto di auspicabili elevati livelli di supporto e cooperazione reciproci, continueranno a svolgere un ruolo chiave in materia AML/CFT.

Nel settore finanziario, infatti, AMLA supervisionerà direttamente solo un numero limitato di intermediari “selezionati”, tali in quanto esposti ad alto rischio e operanti a livello transfrontaliero in almeno sei Stati membri[2].

Inoltre, AMLA potrà chiedere alla Commissione di porre temporaneamente un soggetto obbligato “non selezionato” del settore finanziario sotto la sua supervisione diretta (c.d. takeover), indipendentemente dai criteri sopra menzionati, per un periodo di tempo limitato, qualora vi sia l’indicazione che tale entità non rispetti in maniera grave, ripetuta o sistematica i propri obblighi AML/CFT, potendo, pertanto, concretizzarsi un rischio significativo di ML/TF, sempre che l’autorità nazionale non sia in grado di adottare misure rapide ed efficaci per affrontare tali rischi (Richieste di agire in circostanze eccezionali a seguito di indicazioni di violazioni gravi, ripetute o sistematiche, articolo 32, par.5, AMLAR).

Peraltro, in circostanze eccezionali, sarà l’autorità nazionale AML/CFT a poter chiedere ad AMLA di assumere la supervisione diretta di un soggetto obbligato non selezionato al fine di affrontare a livello unionale un rischio di ML/TF più elevato o carenze di conformità da parte del soggetto obbligato in questione. In questi casi, AMLA valuterà l’esistenza di circostanze che giustifichino il trasferimento della supervisione e potrà accettare di assumerla solo per un periodo di tempo limitato. La decisione dell’AMLA specificherà la data in cui l’Autorità assumerà la supervisione diretta e la durata di tale supervisione. A partire dalla data in cui l’Autorità assumerà la supervisione diretta, il soggetto obbligato non selezionato è considerato a tutti gli effetti un soggetto selezionato (Ulteriore trasferimento di compiti e di poteri di supervisione diretta in circostanze eccezionali su richiesta di un supervisore del settore finanziario, articolo 14, AMLAR).

La supervisione da parte dell’AMLA sarà esercitata da gruppi di vigilanza congiunti (Joint supervisory teams) guidati da personale dell’Autorità e di cui faranno parte anche dipendenti delle autorità nazionali competenti (Gruppi di supervisione congiunti, articolo 16, AMLAR) secondo un modello che si ispira ai metodi di lavoro del Meccanismo di Vigilanza Unico per la vigilanza prudenziale.

Infine, AMLA avrà un ruolo di coordinamento e di promozione della convergenza nel settore non finanziario (Compiti, articolo 5, par.4, AMLAR).

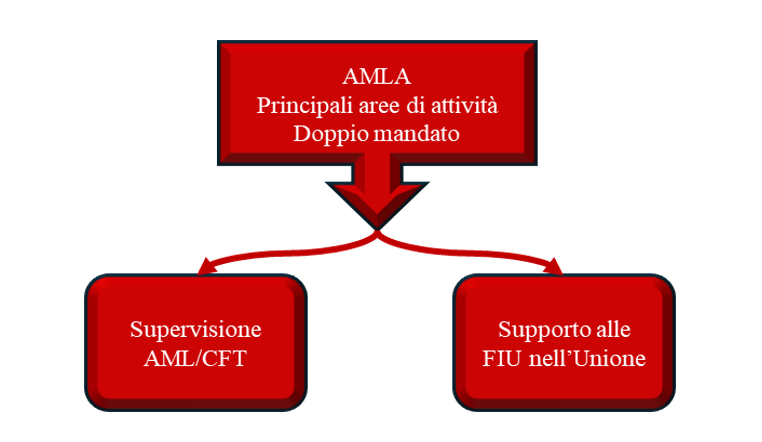

Oltre a questa direttrice (c.d. “pilastro supervisione AML/CFT”), AMLA opererà come supporto alle FIU (c.d. “pilastro FIU”) presenti nell’Unione (v. figura 2) senza, tuttavia, divenire una FIU a sé stante e senza sostituirsi alle singole FIU nazionali, che continueranno a essere le uniche destinatarie delle segnalazioni di operazioni sospette ed esclusive responsabili della disseminazione dei risultati derivanti dalle relative analisi finanziarie.

Fig. 2

Elaborazione dell’autore

Nelle intenzioni di AMLA emerse dal Work Programme, il “pilastro FIU” dovrà interagire strettamente con il “pilastro di supervisione” al fine di individuare i temi di interesse comune, sviluppare sinergie e scambiare flussi di informazioni in entrambe le direzioni (ad esempio, pianificazione della vigilanza, valutazione dei rischi, risultati delle analisi congiunte delle FIU, etc.).

Il doppio mandato dell’AMLA, che combina la supervisione in materia di AML/CFT con il sostegno e il coordinamento delle FIU, è considerato dal legislatore unionale il principale punto di forza della nuova architettura antiriciclaggio dell’UE: integrando la supervisione sui soggetti obbligati con l’analisi basata sull’attività di intelligence, AMLA potrà fare in modo che le informazioni ottenute dalle autorità di supervisione sulle entità transfrontaliere ad alto rischio confluiscano direttamente nelle analisi delle FIU, mentre l’individuazione da parte di queste ultime di eventuali tendenze emergenti in materia di finanza illecita può contribuire a individuare le priorità delle attività dei supervisori ed indirizzare la predisposizione di atti normativi in materia AML/CFT.

2. Gli obiettivi strategici e l’esordio: si comincia dalla vigilanza indiretta e dalla sorveglianza sul settore non finanziario

Come previsto dall’AMLAR, l’Autorità ha iniziato ad essere effettivamente operativa dal 1° luglio 2025[3], data in cui ha pubblicato il suo primo piano di lavoro[4].

Il documento, che reca come sottotitolo “From Vision to Action”, da un lato illustra i progressi già compiuti da AMLA, dall’altro le priorità per il resto del 2025.

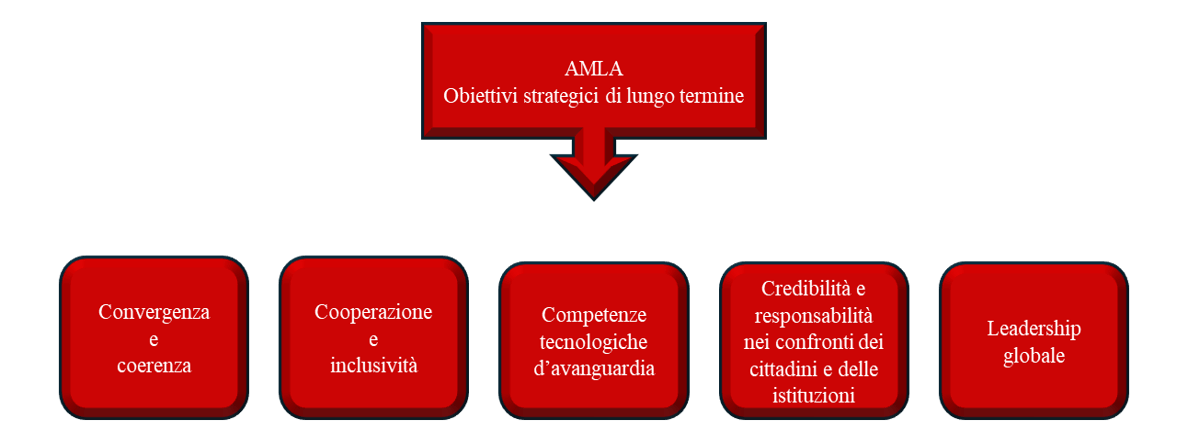

In esordio AMLA declina gli obiettivi strategici di lungo termine che intende perseguire per adempiere al proprio mandato in modo efficace e sostenibile (v. figura 3).

Fig. 3

Elaborazione dell’autore

Essi sono:

- Convergenza e coerenza, da raggiungere mediante la realizzazione di un quadro normativo solido e uniforme in tutta l’Unione, sia per quanto riguarda l’area della supervisione AML sia con riferimento all’azione delle FIU, prestando attenzione ai costi di conformità.

- Cooperazione e inclusività, perseguite promuovendo una cultura comune in materia di AML/CFT fra le autorità nazionali competenti, le FIU, le altre autorità di contrasto, le istituzioni dell’UE e gli attori del settore privato. Tra l’altro, nel Work Programme si rappresenta che uno degli obiettivi fondamentali della strategia informatica dell’AMLA è quello di colmare il divario di capacità delle autorità nazionali UE meno attrezzate attraverso la creazione di un ambiente più inclusivo in cui ogni Stato membro abbia accesso agli strumenti e alle risorse necessarie per combattere efficacemente la criminalità finanziaria.

- Competenze tecnologiche e strumenti d’avanguardia per rispondere efficacemente alle nuove tecniche criminali e ai rischi emergenti.

- Credibilità e responsabilità nei confronti dei cittadini e delle istituzioni attraverso la trasparenza e la visibilità mediante corrette tecniche di comunicazione[5] e una governance solida, idonea a garantire la fiducia verso AMLA.

- Riconoscimento della propria posizione di “Leadership globale” attraverso l’adozione di standard elevati che consentano di percepire AMLA come autorità leader nella lotta contro il riciclaggio di denaro e il finanziamento del terrorismo.

Per guidare il proprio percorso di lungo termine AMLA è già a lavoro per redigere i due primi documenti di programmazione (Single Programming Documents, SPDs) per i periodi 2026-2028 e 2027-2029: mediante tali documenti “sovrapposti”, che espliciteranno gli obiettivi annuali, l’Autorità renderà nota la propria visione strategica, individuerà priorità operative e indicatori di performance e, conseguentemente, pianificherà le proprie risorse[6].

Con queste premesse e in virtù dei compiti e poteri attribuitile, AMLA ha scelto di iniziare la propria attività concentrandosi, a partire da luglio 2025, prevalentemente sulla supervisione indiretta nel settore finanziario e sulla sorveglianza del settore non finanziario.

In tema di supervisione indiretta, nel piano di lavoro si chiarisce che, coerentemente all’approccio basato sul rischio, AMLA si concentrerà sui settori ad alto rischio, come i mercati delle cripto attività e sui CASP[7] che forniscono i propri servizi a livello transfrontaliero con la conseguente esposizione a rischi significativi a causa delle loro caratteristiche tecnologiche, delle operazioni transfrontaliere e delle potenziali capacità di assicurare un certo livello di anonimato.

Per quanto riguarda, invece, la sorveglianza sul settore non finanziario, dove l’armonizzazione normativa è ancora limitata, AMLA prevede un carico di lavoro consistente.

In questo settore il primo impegno di AMLA sarà di carattere conoscitivo: l’Autorità da deciso, infatti, di acquisire informazioni sui rischi che caratterizzano il comparto non finanziario per poter adempiere al proprio mandato così come delineato, per questo settore, dall’ articolo 5, par. 4 AMLAR.

A tal fine AMLA ha già inviato, entro giugno del 2025, un questionario per raccogliere dalle autorità AML/CFT non finanziarie informazioni sui rischi e le minacce settoriali, nonché sul numero di entità soggette alla sua futura sorveglianza.

Tra l’altro, le informazioni raccolte, che comprenderanno anche quelle sull’eventuale implementazione di un sistema nazionale di valutazione dei rischi nel settore non finanziario, verranno utilizzate dal gruppo di lavoro “Building up AMLA” (v. infra) che si sta occupando delle norme tecniche di regolamentazione (RTS) sulla metodologia di valutazione del rischio per i soggetti obbligati non finanziari ai sensi dell’articolo 40, par. 2, AMLD (v. Allegato 1, n.1)[8].

Le informazioni così acquisite potranno essere utilizzate come base di partenza per le verifiche inter pares sui supervisori del settore non finanziario specificamente previste dall’articolo 35, AMLAR[9].

3. Le attività programmate per la seconda metà del 2025

Come anticipato, una delle key areas sulle quali si estende il mandato generale dell’Autorità è costituita dal completamento del “Single Rule Book”.

A tal fine, l’AMLA è incaricata di redigere 23 provvedimenti entro luglio 2026 ma l’Autorità ha già comunicato che potrebbe essere necessaria una proroga per la consegna di alcuni mandati specifici al fine di garantire prodotti di alta qualità e un coinvolgimento adeguato delle parti interessate.

L’obiettivo di tali mandati è garantire il massimo livello di armonizzazione in tre settori chiave:

- i processi di supervisione all’interno dell’UE (10 mandati)

- la comprensione e l’attuazione dei rischi e delle misure di mitigazione da parte delle autorità di supervisione (8 mandati) e

- i processi che riguardano le FIU (5 mandati).

3.1 Il “pilastro” della supervisione

Nel settore della supervisione, gli obiettivi principali dell’AMLA per il secondo semestre del 2025 sono:

- iniziare a definire le norme, i processi e i requisiti per la supervisione diretta e indiretta;

- stabilire standard per migliorare la convergenza delle pratiche utilizzate dalle autorità nazionali;

- rafforzare la cooperazione tra tali autorità sia nel settore finanziario che in quello non finanziario.

Al riguardo, nel piano di lavoro pubblicato il 1°luglio 2025, AMLA ha reso noto che perseguirà i propri obiettivi prestando attenzione ai costi di conformità, con l’intento di ottimizzare i risultati efficaci già ottenuti e l’efficienza degli approcci già in essere.

In particolare, in questa fase iniziale i primi passi di AMLA nell’ambito della supervisione finanziaria si sostanzierebbero nella pianificazione della propria partecipazione ai collegi dei supervisori finanziari, nell’offerta alle autorità nazionali di servizi di training[10] relativamente al funzionamento dei collegi e nella elaborazione di best practices[11].

In generale, sebbene nel Work Programme si faccia riferimento ai collegi fra i supervisori finanziari, il documento non manca di ribadire che collegi di vigilanza rappresentano un elemento centrale per un’efficace supervisione delle entità attive a livello transfrontaliero nell’Unione europea e ciò vale sia per il settore finanziario che per quello non finanziario. Tant’è che fra le attività che AMLA intende avviare già nel 2025, non appena saranno disponibili risorse umane sufficienti, vi sono quelle relative all’attuazione di due mandati in materia di collegi:

- 49 (14) AMLD: RTS collegi di vigilanza finanziaria (Collegi di supervisione AML/CFT nel settore finanziario, v. Allegato 1, n.2)

- 50 (13) AMLD: RTS collegi di vigilanza non finanziaria (Collegi di supervisione AML/CFT nel settore non finanziario, Allegato 1, n.3).

Inoltre, sebbene la supervisione diretta dovrebbe aver principio nel 2028, AMLA ha reso noto nel Work Programme che intende cominciare già nella seconda parte del 2025 a sviluppare metodologie e strumenti per l’esercizio dei propri poteri in tale campo.

Data l’importanza strategica della supervisione diretta e dell’approccio basato sul rischio, AMLA ritiene che due mandati in particolare – attualmente in fase di elaborazione da parte dell’EBA – siano di grande rilevanza per il futuro del proprio lavoro. Si tratta dei mandati aventi ad oggetto i rischi intrinseci e residui delle entità obbligate e precisamente quelli relativi alle:

- RTS per la selezione delle 40 istituzioni finanziarie soggette a vigilanza diretta (Valutazione di enti creditizi e di enti finanziari ai fini della selezione per la supervisione diretta, articolo 12, par.7, AMLAR, v. Allegato 2, n.1) e

- RTS per la metodologia di valutazione del rischio dei soggetti finanziari e non finanziari e sulla frequenza con cui tale profilo deve essere rivisto (Supervisione basata sul rischio, articolo 40, par.2., AMLD, v. Allegato 1, n.1).

In proposito, il 12 marzo 2024, l’EBA ha ricevuto dalla Commissione europea una richiesta di consulenza (Call for advice) che aveva ad oggetto, oltre alle RTS sopramenzionate, anche quelle da adottare ai sensi dell’articolo 28, par.1, AMLR (Norme tecniche di regolamentazione sulle informazioni necessarie per eseguire l’adeguata verifica della clientela)[12], per la redazione di una bozza di RTS in materia di customer due diligence (v. Allegato 3, n.2) e quelle ai sensi dell’articolo 53, par.10, AMLD (Disposizioni generali) per l’elaborazione di una bozza di RTS su tre aspetti: gli indicatori per classificare il livello di gravità delle violazioni, i criteri per stabilire il livello delle sanzioni pecuniarie e per applicare le misure amministrative, e la metodologia per l’imposizione delle penalità di mora (v. Allegato 1, n.4).

A questa richiesta di consulenza l’EBA ha risposto elaborando il documento EBA/CP/2025/04 del 6 marzo 2025 che contiene i sopramenzionati progetti di RTS, i quali al termine del periodo di consultazione (tre mesi) sono stati integrati sulla base delle risposte ricevute al fine di procedere al loro inoltro all’AMLA entro il 31 ottobre 2025.

Sul punto, il Work Programme dà atto dell’importanza di questo contributo fornito da EBA ma sottolinea, altresì, che AMLA dovrà svolgere nel breve termine una notevole mole di lavoro, in particolare sul modello di attribuzione del punteggio di rischio residuo.

Nel rinviare al Consultation Paper per maggiori dettagli in merito al contenuto delle proposte di RTS, si sottolinea riguardo a quelle ex articolo 12, par.7, AMLAR e 40, par.2, AMLD, che l’EBA – richiamando tra l’altro il Considerando 21[13] della direttiva AMLAR – ha proposto l’utilizzo della medesima metodologia per entrambi i casi, e cioè che la valutazione del rischio residuo condotta dal supervisore nazionale sia utilizzata anche in sede di selezione ai fini della individuazione delle 40 entità da sottoporre a supervisione diretta.

Infine, sempre in tema di supervisione, il Work Programme segnala l’intenzione dell’Autorità di organizzare nella seconda metà del 2025 uno o più seminari per promuovere la convergenza in materia di supervisione e scambio di conoscenze tra le autorità nazionali, migliorando in tal modo l’assistenza reciproca sulle diverse tematiche AML/CFT, compresa l’innovazione tecnologica in linea con l’articolo 10 dell’AMLAR (Assistenza reciproca all’interno del sistema di supervisione AML/CFT).

3.2 Il “pilastro” FIU

Per quanto riguarda le FIU, la missione dell’Autorità è quella di facilitare la cooperazione, lo scambio di informazioni e l’individuazione di best practices.

L’Autorità svolgerà tali compiti stabilendo standard per la condivisione sicura delle informazioni, nonché avviando e supportando analisi operative congiunte.

Quest’ultimo aspetto, disciplinato dagli articoli 5 AMLAR e 32 AMLD (Analisi congiunte), è centrale per l’attività di AMLA: all’Autorità è, infatti, demandato il compito di contribuire all’individuazione e alla selezione di casi pertinenti per lo svolgimento di analisi congiunte e di coordinare e sostenere la conduzione di tali analisi da parte delle FIU al fine di consentire l’approfondimento di attività sospette che interessano più giurisdizioni, mettendo a disposizione delle stesse FIU servizi informatici e di intelligenza artificiale per rafforzare le loro capacità di valutazione dei dati.

Il legislatore unionale annette notevole importanza allo strumento delle analisi congiunte prevedendo che, al fine di garantire seguito concreto ai risultati emersi in relazione a casi transfrontalieri, l’Autorità dovrebbe comunicarli alla Procura europea (EPPO) [14] o trasmetterli all’Ufficio europeo per la lotta antifrode (OLAF)[15], qualora i risultati di tali analisi indichino che potrebbe essere stato commesso un reato in relazione al quale EPPO o OLAF potrebbero esercitare le proprie competenze.

Analogamente, l’Autorità può trasmettere i risultati delle analisi congiunte anche a Europol[16] ed Eurojust[17] se ravvisi la loro competenza, ma solo previo accordo di tutte le FIU che vi abbiano partecipato.

Le analisi congiunte andranno condotte seguendo metodi e procedure definite da AMLA che, sulla base dei riscontri forniti dalle FIU che vi partecipano riesaminerà la loro condotta in modo da individuare eventuali aggiustamenti da adottare.

Proprio al fine di agevolare e migliorare la cooperazione tra le FIU e l’Autorità, anche nell’ambito delle analisi congiunte, alle FIU è chiesto di delegare uno o più membri del personale all’Autorità[18] i quali hanno l’incarico di sostenere AMLA nello svolgimento dei compiti di cui all’articolo 5, par.5, AMLAR.

Pertanto, nel Work Programme, AMLA ha manifestato l’urgenza di procedere alla designazione dei delegati nazionali delle FIU, il primo dei quali entrerà in carica a partire da settembre 2025.

Inoltre, AMLA ai fini del completamento del quadro di sostegno e coordinamento delle FIU ha annunciato che nel periodo 2025-2027 saranno condotti due processi pilota di revisione inter pares[19], che saranno integrati da una mappatura completa dell’assetto organizzativo, dei poteri e delle capacità operative di tutte le FIU presenti nell’UE: l’insieme dei risultati delle verifiche inter pares e della mappatura dovrebbe contribuire alla individuazione di best practices, lacune, opportunità di maggiori convergenze e a una maggiore conoscenza reciproca tra le FIU.

Per questo AMLA, insieme alle FIU, ha istituito a marzo 2025 il gruppo di lavoro “Building up AMLA” che condurrà la propria attività su due direttrici: una che riguarda i delegati delle FIU e l’altra sulla creazione del quadro di sostegno e coordinamento (SAC: Support and Coordination Framework).

Riguardo al primo aspetto, il gruppo di lavoro si è concentrato sulla già citata materia dei delegati delle FIU, con l’obiettivo primario di individuare i presupposti necessari per un processo di designazione trasparente.

Sul secondo aspetto, il gruppo è incaricato di sviluppare un quadro operativo solido per garantire che sia creata una struttura idonea a svolgere una funzione di coordinamento tempestivo ed efficiente nella lotta transfrontaliera contro la criminalità finanziaria: per questo nel Work Programme si dà enfasi alla volontà di AMLA di contribuire a migliorare lo scambio di informazioni, le analisi congiunte e le valutazioni strategiche delle minacce transfrontaliere.

Nel complesso, la creazione del quadro di sostegno e coordinamento (SAC: Support and Coordination Framework) riguarda aspetti anche molto pratici come, ad esempio, l’individuazione dei documenti che dovranno accompagnare una richiesta di assistenza reciproca, la preparazione della metodologia e delle procedure per le verifiche inter pares delle FIU, le attività preparatorie relative all’hosting e alla gestione di FIU.net[20] e l’istituzione del comitato interno permanente per il Consiglio generale nella composizione delle FIU, con il relativo regolamento interno[21].

Infine, nell’ambito di tale pilastro si colloca uno dei principali mandati a carico di AMLA, cioè quello previsto dall’articolo 69, par.3, AMLR (Segnalazione di sospetti): la norma prevede che entro il 10 luglio 2026 l’Autorità debba elaborare i progetti di norme tecniche di attuazione che specifichino il formato da utilizzare per l’inoltro delle segnalazioni di operazioni sospette e per fornire alla FIU competente tutte le informazioni necessarie che abbia richiesto al soggetto obbligato. Al riguardo, nel Work Programme si dà atto che tale progetto è stato avviato e che il gruppo di lavoro cui è stato affidato dovrebbe consegnare i risultati entro 18 mesi a partire da maggio 2025.

3.3 Il “senso” di AMLA per i crypto-assets

L’Autorità nel suo primo Work Programme ha ribadito che particolare attenzione sarà riservata nella seconda metà del 2025 ai fornitori di servizi di crypto-asset[22], volontà rimarcata in un comunicato pubblicato il 15 luglio 2025, laddove si riportano le parole del presidente dell’AMLA: “Accogliamo con favore lo sviluppo di nuove tecnologie e modelli imprenditoriali. Tuttavia, è essenziale che, alla luce di un nuovo quadro normativo e di una profonda trasformazione del settore delle cripto-attività, l’Europa sia adeguatamente protetta dai rischi di riciclaggio di denaro e di finanziamento del terrorismo derivanti da tale settore”[23].

Conseguentemente, AMLA prevede di avviare nella seconda metà del 2025 “misure volte a promuovere elevati standard di controllo e efficacia in materia di AML/CFT da parte dei CASP attraverso lo sviluppo di piani per promuovere la convergenza degli approcci nazionali nell’ambito del MICA-R” (trad. dell’A) [24] in quanto approcci nazionali divergenti in materia di registrazione e autorizzazione potrebbero portare a una frammentazione della supervisione e a un aumento dei rischi.

Sul punto l’AMLAR sottolinea, inoltre, che “Per portare la supervisione AML/CFT a un livello efficiente e uniforme in tutta l’Unione, è necessario fornire all’Autorità i poteri <di> supervisione diretta di un determinato numero di soggetti obbligati selezionati nel settore finanziario, compresi i prestatori di servizi per le cripto-attività…”[25].

In tale ambito, uno strumento posto a disposizione dell’Autorità ai fini delle analisi congiunte a norma degli articoli 32 della direttiva AMLD e 40 dell’AMLAR è rappresentato dal potere di accesso in modo immediato e non filtrato previsto dall’articolo 16, par. 2 AMLD, ai “Registri dei conti bancari e sistemi elettronici di reperimento dei dati” che gli Stati membri hanno l’obbligo di istituire e che consentirà l’identificazione tempestiva di qualsiasi persona fisica o giuridica che detenga, tra l’altro, anche conti di cripto-attività presso un ente creditizio o un ente finanziario nel loro territorio.

Sul piano istituzionale, nella seconda metà del 2025 AMLA dovrà stipulare memorandum d’intesa (MoU) con le autorità di vigilanza prudenziale e le autorità europee di vigilanza per la cooperazione e lo scambio di informazioni ai sensi del regolamento MiCA[26].

4. Alcuni dei mandati in carico ad AMLA

Nel proprio programma di lavoro per il 2025, AMLA ha annunciato l’intensificazione del proprio impegno sui mandati affidatile con l’obiettivo di avviare in alcuni casi la consultazione pubblica entro la fine del 2025.

Questi includono, tra gli altri, il completamento dei seguenti atti normativi:

- norme tecniche di regolamentazione (RTS) sulla banca dati ex articolo 11 AMLAR (Banca dati centrale AML/CFT) che ai sensi del paragrafo 6 (v. allegato 3, n.2) dovranno specificare le procedure, i formati e i termini per la trasmissione delle informazioni da parte delle autorità competenti all’AMLA; l’ambito e il livello di dettaglio richiesti per le informazioni da trasmettere; le modalità di condivisione delle informazioni, compresi i consensi necessari; e i criteri per la trasmissione obbligatoria, quali il livello di rilevanza richiesto per le violazioni. Allo stato AMLA ha fatto sapere di aver effettuato una valutazione iniziale per avviare la progettazione della banca dati centrale. Il termine entro il quale l’AMLA deve presentare il progetto di RTS alla Commissione europea è il 27 dicembre 2025 con l’obiettivo di giungere all’approvazione del Consiglio generale dell’AMLA in composizione di vigilanza nella prima metà del 2026. Nel corso di questi lavori, l’AMLA si sta dedicando anche all’acquisizione di EuReCA, la banca dati dell’EBA[27];

- norme tecniche di attuazione (ITS) sulla cooperazione in materia di vigilanza ai sensi dell’articolo 15, par.3, AMLR (Cooperazione all’interno del sistema di supervisione AML/CFT ai fini della supervisione diretta, Allegato 2, n.3) da presentare alla Commissione entro il 1°gennaio 2026. Tali ITS specificheranno le circostanze in cui le autorità di vigilanza finanziaria assisteranno l’AMLA nei suoi compiti. Esse definiranno, inoltre, le procedure per lo svolgimento delle valutazioni ai fini dell’individuazione periodica dei soggetti selezionati, le modalità di trasferimento dei compiti e dei poteri di vigilanza tra l’AMLA e le autorità nazionali in caso di selezione di un soggetto obbligato, la preparazione dei protocolli per le decisioni relative alla selezione e le disposizioni relative alla composizione e al funzionamento dei gruppi di vigilanza congiunti;

- orientamenti sul monitoraggio basato sul rischio e sui controlli interni ai sensi dell’articolo 9, par.4 AMLR (Ambito di applicazione delle politiche, delle procedure e dei controlli interni, Allegato 3, n.1) di cui è prevista l’emanazione entro il 10 luglio 2026.

5. Considerazioni conclusive

Ancora qualche breve considerazione riguardo a quanto si propone l’Autorità.

Poiché le attività illecite diventano sempre più sofisticate e transnazionali, è essenziale che le autorità di vigilanza e di intelligence collaborino e condividano le informazioni in loro possesso in maniera ordinata e tempestiva.

Tenendo presente questo aspetto, il successo dell’AMLA dipenderà in larga parte dalla sua capacità di coinvolgere fin dall’inizio una vasta gamma di parti interessate, incluse le autorità di vigilanza prudenziale.

Inoltre, AMLA dovrebbe integrarsi nella struttura del Sistema europeo di vigilanza finanziaria (European system of financial supervision – ESFS) costituito da una rete di autorità di vigilanza nazionali e dalle tre autorità di vigilanza europee, European Banking Authority – EBA, European Securities and Markets Authority – ESMA e European Insurance and Occupational Pensions Authority – EIOPA.

A loro volta, le tre autorità europee insieme alla Banca Centrale Europea dovranno porre in essere una serie di sforzi per allineare la vigilanza prudenziale ai rischi di AML/CFT[28] e creare, in tal modo, un ambiente finanziario resiliente e sicuro.

Allegato 1

| Mandati riconducibili alla Direttiva 2024/1640 – AMLD | |||

| n. | Articolo e paragrafo | Testo | Note |

| 1 | 40 – 2 | Entro il 10 luglio 2026, l’AMLA elabora progetti di norme tecniche di regolamentazione (RTS) e li presenta alla Commissione per l’adozione. Tali progetti di norme tecniche di regolamentazione stabiliscono i parametri di riferimento e una metodologia per valutare e classificare il profilo di rischio intrinseco e residuo dei soggetti obbligati, nonché la frequenza con cui tale profilo di rischio è riesaminato. | I mandati sono due in quanto le RTS da predisporre dovranno riguardare i soggetti finanziari e non finanziari. |

| 2 | 49 – 14 | Entro il 10 luglio 2026, l’AMLA elabora progetti di norme tecniche di regolamentazione e li presenta alla Commissione per l’adozione. Tali progetti di norme tecniche di regolamentazione specificano:

· le condizioni generali per il funzionamento, in funzione del rischio, dei collegi di supervisione AML/CFT nel settore finanziario, compresi i termini della cooperazione tra i membri permanenti e con gli osservatori, e il funzionamento operativo di tali collegi; · il modello di accordo scritto che i supervisori del settore finanziario devono firmare a norma del paragrafo 8; · eventuali misure aggiuntive che i collegi devono attuare quando i gruppi comprendono soggetti obbligati nel settore non finanziario; · condizioni per la partecipazione dei supervisori del settore finanziario di paesi terzi. |

|

| 3 | 50 – 13 | Entro il 10 luglio 2026, l’AMLA elabora progetti di norme tecniche di regolamentazione e li presenta alla Commissione per l’adozione. Tali progetti di norme tecniche di regolamentazione specificano:

· le condizioni generali per il funzionamento dei collegi di supervisione AML/CFT nel settore non finanziario, compresi i termini della cooperazione tra i membri permanenti e con gli osservatori, e il funzionamento operativo di tali collegi; · il modello di accordo scritto che i supervisori del settore non finanziario devono firmare a norma del paragrafo 7; · condizioni per la partecipazione dei supervisori del settore non finanziario di paesi terzi; · eventuali misure supplementari che i collegi devono attuare qualora i gruppi comprendano enti creditizi o enti finanziari. |

|

| 4 | 53 – 10 | Entro il 10 luglio 2026, l’AMLA elabora progetti di norme tecniche di regolamentazione e li presenta alla Commissione per l’adozione. Tali progetti di norme tecniche di regolamentazione stabiliscono:

· gli indicatori per classificare il livello di gravità delle violazioni; · i criteri da prendere in considerazione nel fissare il livello delle sanzioni pecuniarie o nell’applicare misure amministrative a norma della presente sezione; · una metodologia per l’imposizione delle penalità di mora a norma dell’articolo 57, compresa la loro frequenza. |

|

Allegato 2

| Mandati riconducibili al Regolamento (UE) 2024/1620 – AMLAR | |||

| n. | Articolo

e paragrafo |

Testo | Note |

| 1 | 12 – 7 | L’Autorità predispone progetti di norme tecniche di regolamentazione che specificano:

a) le attività minime che devono essere svolte da un ente creditizio o da un ente finanziario nel quadro della libera prestazione di servizi, tramite un’infrastruttura o a distanza, affinché esso sia considerato come operante in uno Stato membro diverso da quello in cui è stabilito; b) la metodologia basata sui parametri di riferimento di cui ai paragrafi 5 e 6 per classificare il profilo di rischio intrinseco e residuo degli enti creditizi o degli enti finanziari, o dei gruppi di enti creditizi o di enti finanziari, come basso, medio, sostanziale o elevato. L’Autorità presenta tali progetti di norme tecniche di regolamentazione alla Commissione entro il 1° gennaio 2026. |

|

| 2 | 11 – 6 | L’Autorità predispone progetti di norme tecniche di regolamentazione che specificano:

a) le procedure, i formati e i termini per la trasmissione delle informazioni in conformità dei paragrafi 2 e 3; b) la portata e il livello di dettaglio delle informazioni da trasmettere, tenendo conto delle pertinenti distinzioni tra i soggetti obbligati, quali il loro profilo di rischio; c) la portata e il livello di dettaglio delle informazioni da trasmettere in relazione ai soggetti obbligati nel settore non finanziario; d) il tipo di informazioni la cui comunicazione da parte dell’Autorità, in seguito a una richiesta motivata o di propria iniziativa, richiede l’approvazione preliminare da parte dell’autorità di supervisione da cui provengono; e) il livello di rilevanza che una violazione deve avere affinché un’autorità di supervisione sia obbligata a trasmettere informazioni sulla violazione in conformità del paragrafo 2, lettera c); f) le condizioni alle quali l’Autorità può richiedere informazioni supplementari in conformità del paragrafo 3; g) i tipi di informazioni supplementari da trasmettere all’Autorità in conformità del paragrafo 3. L’Autorità presenta tali progetti di norme tecniche di regolamentazione alla Commissione entro il 27 dicembre 2025. |

|

| 3 | 15 – 3 | L’Autorità predispone norme tecniche di attuazione che specifichino:

a) le condizioni alle quali i supervisori del settore finanziario devono prestare assistenza all’Autorità ai sensi del paragrafo 2; b) il processo di valutazione periodica di cui all’articolo 12, paragrafo 1, compresi i ruoli delle autorità di supervisione e dell’Autorità nel valutare il profilo di rischio degli enti creditizi e degli enti finanziari di cui a tale paragrafo; c) le disposizioni operative per il trasferimento di compiti e di poteri di supervisione all’Autorità o dall’Autorità al livello nazionale in seguito a un processo di selezione, incluse disposizioni sulla continuità delle procedure di supervisione o delle indagini in sospeso; d) le procedure per la predisposizione e l’adozione di decisioni relative alla selezione dei soggetti obbligati. L’Autorità presenta detti progetti di norme tecniche di attuazione alla Commissione entro il 1° gennaio 2026. |

|

Allegato 3

| Mandati riconducibili al Regolamento UE 2024/1624 – AMLR | |||

| n. | Articolo

e paragrafo |

Testo | Note |

| 1 | 9 – 4 | Entro il 10 luglio 2026, l’AMLA emana orientamenti sugli elementi di cui i soggetti obbligati dovrebbero tenere conto, in base alla natura della loro attività, inclusi i suoi rischi e la sua complessità, e alle loro dimensioni, nel decidere la portata delle politiche, delle procedure e dei controlli interni, in particolare per quanto riguarda il personale assegnato a funzioni di controllo della conformità. Tali orientamenti individuano inoltre le situazioni in cui, per la natura e le dimensioni del soggetto obbligato:

i) i controlli interni devono essere organizzati a livello della funzione commerciale, della funzione di controllo della conformità e della funzione di revisione; ii) la funzione di revisione indipendente può essere svolta da un esperto esterno. |

|

| 2 | 28 – 1 | Entro il 10 luglio 2026, l’AMLA elabora progetti di norme tecniche di regolamentazione e li presenta alla Commissione per l’adozione. Tali progetti di norme tecniche di regolamentazione specificano:

|

|

[*] Le opinioni espresse non impegnano l’Istituto di appartenenza.

[1] “L’Autorità è incaricata di garantire una cooperazione efficace e coerente tra le unità di informazione finanziaria («FIU») nel quadro del meccanismo di sostegno e coordinamento delle FIU. A tal fine, l’Autorità sostiene e coordina le attività delle FIU”, articolo 39 par.1, Regolamento 2024/1620 UE del Parlamento e del Consiglio del 31 maggio 2024 (di seguito “AMLAR”).

Analogamente, con l’espressione “AMLD” si fa riferimento alla Direttiva UE 2024/1640 che abroga la Direttiva UE 2015/849 (IV^ Direttiva AML), mentre l’espressione “AMLR” indica il Regolamento UE 2024/1624.

I tre atti normativi, che rappresentano l’AML package, sono stati oggetto della delega, finalizzata al loro recepimento e adeguamento della normativa nazionale, attribuita al Governo con l’articolo 14 della legge 13 giugno 2025, n.91 (legge di delegazione europea).

[2] La selezione dei soggetti da sottoporre a supervisione diretta avverrà in conformità alla metodologia che sarà sviluppata da AMLA, tenendo conto delle proposte formulate dall’EBA a seguito della Call for advice del 2024 (v. infra, par. 3.1 Il “pilastro” della supervisione).

L’elenco dei soggetti obbligati selezionati dovrà essere pubblicato dall’Autorità senza ritardo una volta completato il processo di selezione e sarà rivisto ogni tre anni.

L’Autorità inizierà la supervisione diretta dei soggetti obbligati selezionati sei mesi dopo la pubblicazione di tale elenco.

Il primo processo di selezione sarà effettuato dall’AMLA nel 2027.

[3] Cfr AMLAR, Considerando 86: “L’Autorità dovrebbe assumere la maggior parte dei suoi compiti e poteri conformemente al presente regolamento entro il 1° luglio 2025”. Lo stesso Regolamento UE si applica, ai sensi dell’articolo 108, a far data dal 1° luglio 2025.

[4] Il documento è disponibile all’indirizzo internet https://www.amla.europa.eu/document/download/b78bee2f-16b9-4742-a3a1-23e7aad394ab_en?filename=AMLA_Work_Programme_July%202025_0.pdf

[5] L’AMLA ha già avviato attività di coinvolgimento dei media e di partecipazione a eventi nel marzo 2025, con la partecipazione del presidente a eventi nei settori pubblico e privato. Nel marzo 2025 sono iniziate anche le visite del presidente in tutti gli Stati membri.

[6] La versione definitiva di questi documenti programmatici sarà sottoposta ad un’ampia consultazione con il coinvolgimento degli Stati membri e delle istituzioni dell’UE. L’adozione del primo degli SPDs da parte del Comitato esecutivo AMLA è prevista entro il 30 novembre 2025.

[7] I CASP (crypto-assets service providers) sono operatori specializzati (CASP specializzati) specificamente autorizzati ai sensi del Regolamento MiCA (v. infra, nota 24) alla prestazione di uno o più dei seguenti servizi:

- la prestazione di custodia e amministrazione di cripto-attività per conto di clienti;

- la gestione di una piattaforma di negoziazione di cripto-attività;

- lo scambio di cripto-attività con fondi;

- lo scambio di cripto-attività con altre cripto-attività;

- l’esecuzione di ordini di cripto-attività per conto di clienti;

- il collocamento di cripto-attività;

- la ricezione e trasmissione di ordini di cripto-attività per conto di clienti;

- la prestazione di consulenza sulle cripto-attività;

- la prestazione di gestione di portafoglio sulle cripto-attività;

- la prestazione di servizi di trasferimento di cripto-attività per conto dei clienti.

CASP sono altresì gli intermediari finanziari già vigilati (enti creditizi, SIM, IP, IMEL, SGR) che intendano svolgere anche i servizi sopra menzionati.

[8] Queste RTS saranno tratte da quelle predisposte per il settore finanziario e, allo stato, sono oggetto di studio da parte di “Gruppo informale di esperti della Commissione” voluto dalla Commissione europea al fine di riunire i rappresentanti dei soggetti obbligati del settore non finanziario. Finora l’AMLA ha partecipato alle riunioni del gruppo di esperti in qualità di osservatore.

[9] Le verifiche inter pares sui supervisori non finanziari (da non confondere con quelle previste dall’articolo 48 AMLAR per le FIU) sono effettuate dal personale dell’Autorità congiuntamente al personale dei supervisori stessi e includono (senza tuttavia escludere approfondimenti di altro tipo) la valutazione:

- dell’adeguatezza dei poteri e delle risorse finanziarie, umane e tecniche, del grado di indipendenza, dei meccanismi di governance e delle norme professionali del supervisore del settore non finanziario;

- dell’efficacia e del grado di convergenza raggiunto per quanto riguarda l’applicazione del diritto dell’Unione e le pratiche di supervisione, nonché della misura in cui le pratiche di supervisione conseguono gli obiettivi definiti dal diritto dell’Unione;

- dell’applicazione delle best practices sviluppate da supervisori del settore non finanziario la cui adozione potrebbe essere utile per altri supervisori del settore non finanziario;

- dell’efficacia e del grado di convergenza raggiunto riguardo all’osservanza delle disposizioni adottate nell’attuazione del diritto dell’Unione.

[10] “AMLA will… support NCAs through training regarding colleges of supervisors, work out plans to participate in colleges in the financial sector…”, AMLA Work Programme 2025, Management Summary, Activities for the second half of 2025, Activities for the second half of 2025, p.11. Si fa riferimento, ovviamente. ai “collegi di supervisione AML/CFT” definiti al numero 8 dell’articolo 2 AMLD come strutture permanenti “…per la cooperazione e lo scambio di informazioni ai fini della supervisione di un gruppo o di un soggetto che opera in uno Stato membro ospitante o paese terzo”.

Tali strutture sono disciplinate dall’AMLD al capo IV, sezione II e sebbene il Work programme espliciti l’impegno di AMLA in materia di collegi dei supervisori finanziari previsti dall’articolo 49 AMLD, va rammentato che il successivo articolo 50 AMLD prevede e disciplina anche quelli del settore non finanziario.

[11] “Coordination and facilitation of AML/CFT Colleges under Art. 31 of the AMLAR by participating in meetings of colleges, reporting on this activity including developing best practise and recommendations where considered helpful”, AMLA Work cit., 2.2 Laying the foundation for AML/CFT Supervision, p.25.

[12] L’articolo 28, paragrafo 1, dell’AMLR prevede che l’AMLA armonizzi gli obblighi di adeguata verifica della clientela, specificando quali informazioni i soggetti obbligati devono raccogliere per svolgere l’adeguata verifica della clientela.

[13] AMLAR, Considerando 21: “L’Autorità dovrebbe assicurare, se del caso, l’allineamento tra la metodologia per la valutazione del profilo di rischio ai fini del processo di selezione a norma del presente regolamento e la metodologia per armonizzare la valutazione dei profili di rischio intrinseco e residuo dei soggetti obbligati a livello nazionale da mettere a punto nelle norme tecniche di regolamentazione adottate a norma dell’articolo 40, paragrafo 2, della direttiva (UE) 2024/1640”.

[14] EPPO, acronimo di European Public Prosecutor’s Office, è un’istituzione indipendente dell’Unione Europea che indaga e persegue reati che ledono gli interessi finanziari dell’UE. È operativa dal 1° giugno 2021 e ha sede a Lussemburgo.

[15] The European Anti-Fraud Office, OLAF, è l’ufficio presso la Commissione europea cui è demandata la tutela delle entrate e delle spese dell’Unione attraverso indagini amministrative indipendenti su irregolarità, sospetti di frode e corruzione. L’OLAF indaga inoltre su gravi illeciti commessi dal personale dell’UE e dai membri delle istituzioni, degli organi, delle agenzie e degli uffici dell’UE, conformemente alla sua missione. Oltre al suo lavoro investigativo, l’OLAF coordina l’attuazione della strategia antifrode della Commissione e sviluppa analisi del rischio di frode e misure politiche antifrode a supporto dei servizi della Commissione. L’Ufficio contribuisce inoltre allo sviluppo e all’attuazione della legislazione antifrode dell’Unione. Cfr Annual Activity Report 2023 European Anti-Fraud Office (OLAF), p.3.

[16] Europol, denominata ufficialmente “Agenzia dell’Unione europea per la cooperazione nell’attività di contrasto” è un’agenzia dell’UE con sede all’Aia, la cui missione è sostenere gli Stati membri nella prevenzione e nella lotta contro tutte le forme gravi di criminalità organizzata e internazionale, criminalità informatica e terrorismo.

[17] L’Agenzia dell’Unione europea per la cooperazione giudiziaria penale, Eurojust, con sede all’Aia, aiuta le amministrazioni nazionali a collaborare per combattere il terrorismo e gravi forme di criminalità organizzata che interessano più di un paese dell’UE

[18] Ai sensi dell’articolo 44 AMLAR (Delegati nazionali delle FIU), la delega deve essere conferita dalla FIU sulla base di una comprovata esperienza pratica di alto livello e pertinente nel settore dei compiti delle FIU, tant’è che il consiglio generale di AMLA nella composizione FIU potrà rigettare una designazione qualora la persona designata non soddisfi tali criteri. Il mandato dei delegati delle FIU è di tre anni, rinnovabile una volta con il consenso della FIU delegante.

[19] L’AMLAR prevede, infatti, all’articolo 5, paragrafo 5, lett. h), che – al fine di consentire ad AMLA di fornire un’assistenza ottimale alle FIU e aumentare l’efficacia del meccanismo di sostegno e coordinamento delle stesse – vengano individuate e promosse best practices attraverso verifiche inter pares (ex articolo 48 AMLAR, da non confondere con le verifiche inter pares ex articolo 35 AMLAR riservato ai supervisori del settore non finanziario) che in tale contesto, sono state considerate lo strumento migliore per permettere una valutazione oggettiva di tali pratiche.

Pertanto, AMLA è stata incaricata di organizzare tali verifiche sulla base di metodi e norme procedurali che essa stessa dovrà elaborare (AMLAR, articolo 48, paragrafo 1).

Queste verifiche riguarderanno tutti gli aspetti pertinenti dei compiti delle FIU stabiliti al capo III AMLD e, quindi, l’adeguatezza delle risorse delle FIU, le misure attuate per garantire l’indipendenza e l’autonomia delle FIU sul piano operativo, le misure predisposte per tutelare la sicurezza e la riservatezza delle informazioni trattate dalle FIU, le funzioni relative al ricevimento delle segnalazioni di operazioni sospette, le funzioni relative alle analisi operative e strategiche delle FIU e alla loro diffusione, nonché gli accordi e le pratiche di cooperazione nazionale e transfrontaliera delle FIU.

A seguito delle verifiche inter pares, AMLA potrebbe emanare orientamenti e raccomandazioni volti a promuovere best practices individuate e ad affrontare eventuali carenze.

[20] Come noto, FIU.net è l’infrastruttura, utilizzata anche da EUROPOL, di comunicazione tra le FIU della UE che consente uno scambio strutturato di informazioni su base multilaterale, garantendo standardizzazione applicativa, immediatezza e sicurezza degli scambi. L’articolo 47 AMLAR prevede che sia l’Autorità ad assicurare l’hosting, la gestione, la manutenzione e lo sviluppo senza interruzioni di FIU.net, e ribadisce che deve essere utilizzata la tecnologia più avanzata e sicura disponibile. Tale infrastruttura verrà trasferita all’AMLA a luglio 2027.

Tuttavia, a febbraio 2025 è già divenuta operativa la rete FIU.net NG (Next Generation), che rispetto alla versione precedente utilizza tecnologie informatiche più evolute e prevede più elevati livelli di sicurezza delle informazioni scambiate. Il nuovo sistema, inoltre, prevede un nuovo formato dati che consente di arricchire gli scambi informativi tra FIU e maggiori volumi negli scambi.

[21] Infatti, l’articolo 58 AMLAR prevede che il consiglio generale possa istituire, di propria iniziativa o su richiesta del presidente dell’Autorità, comitati interni per compiti specifici, ma stabilisce, altresì, al paragrafo 4, che il consiglio generale nella composizione FIU sia tenuto ad istituire un comitato permanente composto da nove dei suoi membri o da rappresentanti delle rispettive FIU nazionali al fine di assisterlo nello svolgimento dei suoi compiti, anche presentando proposte e predisponendo progetti di decisioni. Sarà verosimilmente questo comitato permanente il cardine del complessivo quadro di sostegno e coordinamento (SAC: Support and Coordination Framework).

[22] “…AMLA will particularly focus on high-risk areas, such as the developing crypto-asset markets in the European Union”, AMLA Work cit., Activities for the second half of 2025, par. 2.2 Laying the foundation for AML/CFT Supervision, p.25.

[23] Il testo integrale del comunicato è disponibile sul sito internet dell’Autorità, all’indirizzo https://www.amla.europa.eu/index_en?prefLang=it&etrans=it

[24] “With these considerations in mind AMLA is planning to kick off the following measures in the second half of 2025, in some cases after additional staff resources have arrived: Taking measures to promote high standards of AML/CFT controls and effectiveness by CASPs through developing plans to promote convergence in national approaches under MICAR.” AMLA Work cit., p.26.

Il MiCAR, acronimo di Markets in Crypto-Assets Regulation, è il Regolamento UE 2023/1114 del Parlamento Europeo e del Consiglio del 31 maggio 2023, relativo ai mercati delle cripto-attività che introduce nell’Unione europea una disciplina armonizzata per l’emissione, l’offerta al pubblico e la prestazione di servizi aventi a oggetto cripto-attività.

Le tipologie di cripto-attività rilevanti ai fini MiCAR sono: i) token di moneta elettronica (e-money token – “EMT”), che mirano a mantenere un valore stabile facendo riferimento al valore di una singola valuta ufficiale; ii) token collegati ad attività (asset-referenced token– “ART”), che mirano a mantenere un valore stabile facendo riferimento a un altro valore o un diritto o a una combinazione dei due, comprese una o più valute ufficiali; iii) cripto-attività c.d. “other than“, categoria residuale che ricomprende le cripto-attività diverse da EMT e ART.

A tale regolamento è stata data attuazione nell’Ordinamento Italiano con il Dlg. 5 settembre 2024, n.129 (Decreto MiCA) pubblicato in GU il 13 settembre 2024 ed entrato in vigore il giorno successivo (cfr art. 48 del Decreto MiCA).

In tema di crypto-assets regulation, il MiCAR è accompagnato dal Regolamento UE 2023/1113 del 31 maggio 2023 (c.d. Transfer of Funds Regulation recast – TFR recast), riguardante gli oneri informativi in materia di trasferimento di fondi (travel rule) e di cripto-attività. In particolare, il regolamento 2023/1113 prevede a carico dei prestatori di servizi di pagamento l’obbligo di accompagnare i trasferimenti di fondi in qualsiasi valuta con i dati informativi relativi all’ordinante e al beneficiario e, l’obbligo per i prestatori di servizi per le cripto-attività di corredare i trasferimenti di cripto-attività con le informazioni sul cedente e il cessionario al fine di garantire la loro tracciabilità e l’individuazione di eventuali transazioni sospette.

Inoltre, il TFR recast ha modificato la IV Direttiva Anti-Money Laundering (2015/849) per includere i CASP (cryptoasset services providers) tra gli intermediari finanziari e quindi assoggettarli ai più intensi controlli in materia AML/CFT previsti per questa categoria di soggetti obbligati.

Questo Regolamento è stato recepito in Italia attraverso il Dlg. 27 dicembre 2024, n.204, pubblicato in GU del 28 dicembre 2024.

Nel dettaglio, il Dlg. 204/2024 ha avuto un impatto immediato in materia AML/CFT in quanto ha apportato rilevanti modifiche e integrazioni al testo del Dlg. 21 novembre 2007, n.231.

A titolo di esempio, all’articolo 3 (Soggetti obbligati), comma 2, Dlg, 231/2007 è stata introdotta la lettera v-bis che colloca fra gli intermediari finanziari “i prestatori di servizi per le cripto-attività come definiti all’articolo 3, paragrafo 1, punto 15), del regolamento (UE) 2023/1114, autorizzati in Italia alla prestazione di tali servizi, ad eccezione del servizio di consulenza sulle cripto-attività”. Altro esempio, è rappresentato dalla sostanziale estensione, nell’ambito dell’articolo 17 Dlg, 231/2007 delle regole in materia di adeguata verifica delle operazioni occasionali ai trasferimenti di cripto-attività superiori a mille euro.

Tra l’altro, con il Dlg. 204/2024 si è preso ufficialmente atto nell’Ordinamento Italiano dell’elevato rischio intrinseco che connota le operazioni di trasferimento di cripto-attività prevedendo al Dlg. 231/2007 la modifica del comma 5 dell’articolo 24 (Obblighi di adeguata verifica rafforzata della clientela) e l’introduzione degli articoli 25 bis (Modalità di esecuzione degli obblighi di adeguata verifica rafforzata della clientela per i rapporti di corrispondenza transfrontalieri che comportano l’esecuzione di servizi per le cripto-attività) e 45 bis (Obbligo di istituzione del punto di contatto centrale dei prestatori di servizi per le cripto-attività).

[25] Cfr AMLAR, Considerando 5.

[26] Sulla base dei decreti attuativi n.129 e n.204 del 2024, le competenze di vigilanza per il contrasto del riciclaggio e del finanziamento del terrorismo con riferimento ai CASP e agli intermediari bancari e finanziari che agiscano come emittenti di ART e EMT è stata attribuita alla Banca d’Italia.

Pertanto, in forza della competenza attribuitale la Banca d’Italia, dal 15 gennaio al 17 marzo 2025, ha condotto una consultazione pubblica avente ad oggetto l’estensione ai prestatori di servizi per le cripto-attività (CASP) delle:

- “Disposizioni in materia di adeguata verifica della clientela per il contrasto del riciclaggio e del finanziamento del terrorismo”, del 30 luglio 2019;

- “Disposizioni in materia di organizzazione, procedure e controlli interni volti a prevenire l’utilizzo degli intermediari a fini di riciclaggio e di finanziamento del terrorismo” del 26 marzo 2019.

Il resoconto della consultazione è stato pubblicato a luglio 2025.

Sulla ripartizione delle competenze fra Banca d’Italia e Consob si veda anche “Nota di sintesi Consob/Banca d’Italia del 29 ottobre 2024 – Riparto di competenze tra Consob e Banca d’Italia nell’applicazione di MiCAR”, anche sul sito internet della Banca d’Italia all’indirizzo https://www.bancaditalia.it/media/notizia/riparto-di-competenze-tra-banca-d-italia-e-consob-nell-applicazione-di-micar/

[27] In argomento, G. Estrafallaces, La nuova banca dati EBA sulle carenze antiriciclaggio, in questa rivista, maggio 2024.

[28] In tal senso C. P. Buttigieg, The EU Anti-Money-Laundering Authority: A strategic roadmap, Journal of Financial Compliance Volume 8 Number 4, p.339, January 2025.