[*] Il contributo analizza le novità del progetto di norme tecniche di regolamentazione (RTS) sulle informazioni necessarie per eseguire l’adeguata verifica della clientela poste in consultazione dall’Autorità per la lotta al riciclaggio e al finanziamento del terrorismo (AMLA) in attuazione dell’articolo 28 del Regolamento UE 2024/1624 (AMLR).

1. Le scelte metodologiche dell’AMLA

Uno degli intenti manifestati nel Regolamento UE 2024/1624 (di seguito “AMLR”) è quello di rafforzare il complesso normativo dell’Unione in materia di antiriciclaggio e contrasto al finanziamento del terrorismo (AML/CFT) mediante l’armonizzazione delle misure preventive da attuare a livello unionale.

In tale solco, l’articolo 28 AMLR, rubricato “Norme tecniche di regolamentazione sulle informazioni necessarie per eseguire l’adeguata verifica della clientela”, assegna all’Autorità per la lotta al riciclaggio e al finanziamento del terrorismo (di seguito “AMLA”) il compito di elaborare cinque progetti di norme tecniche di regolamentazione (Regulatory Technical Standards, di seguito “RTS”) che specifichino:

- i requisiti e le informazioni da raccogliere ai fini dell’adeguata verifica standard, semplificata e rafforzata;

- il tipo di misure di adeguata verifica semplificata che i soggetti obbligati possono applicare in situazioni a basso rischio;

- i fattori di rischio che le autorità di vigilanza nazionali dovranno prendere in considerazione per stabilire in che misura determinati strumenti di moneta elettronica possano essere esentati da alcune misure di adeguata verifica della clientela;

- le fonti affidabili e indipendenti di informazioni cui è possibile ricorrere per verificare i dati d’identificazione delle persone fisiche o giuridiche;

- l’elenco degli attributi che i mezzi di identificazione elettronica e i pertinenti servizi fiduciari qualificati di cui all’articolo 22, paragrafo 6, lettera b), devono possedere per soddisfare gli obblighi di cui all’articolo 20, paragrafo 1, lettere a) e b) in caso di procedure standard, semplificate e rafforzate di adeguata verifica.

Come ormai noto, al fine di accelerare i lavori relativi ai mandati conferiti all’AMLA, il 12 marzo 2024 la Commissione europea ha pubblicato una richiesta di parere (Call for Advice) all’Autorità bancaria europea (EBA), chiedendo la predisposizione di una bozza delle RTS relative al mandato ex articolo 28, par.1, AMLR.

Parallelamente, la Commissione europea ha istituito un sottogruppo nell’ambito dei propri esperti della materia (Expert Group on Money Laundering and Terrorism Financing, EGMLTF) per preparare alcuni lavori relativi al settore non finanziario.

Il 30 ottobre 2025 l’EBA ha pubblicato la risposta alla richiesta di parere, che include anche il progetto RTS in materia di adeguata verifica della clientela che la stessa AMLA ha definito “well-developed and demonstrat[ing] a high level of quality”.

Al fine di garantire continuità e ridurre al minimo eventuali disfunzioni, l’AMLA ha proseguito il lavoro dell’EBA basandosi, sui cinque principi guida:

- principio della proporzionalità;

- approccio basato sul rischio nella sua declinazione più generale: la profondità e la tipologia delle informazioni da ottenere e delle misure da applicare da parte dei soggetti obbligati dovranno essere commisurate alla natura e al livello di rischio appurato e devono consentire ai soggetti obbligati di gestire e mitigarlo in modo adeguato;

- ricerca di risultati efficaci e realizzabili;

- neutralità tecnologica;

- massima armonizzazione tra autorità di vigilanza, Stati membri e settori (finanziario e non finanziario), nel senso che il regolamento delegato che ne scaturirà per l’applicazione delle misure di adeguata verifica della clientela dovrà stabilire parametri comuni. Tale intento viene espresso in maniera evidente laddove l’estensore della bozza ha ribadito che i soggetti obbligati, al momento dell’identificazione di un cliente (che sia persona fisica o giuridica) e della verifica della sua identità, dovranno acquisire dati e informazioni in modo coerente in tutti gli Stati membri.

Ciò si è tradotto in una serie di scelte metodologiche da parte dell’AMLA che ha:

- garantito che la bozza di RTS non intervenisse laddove l’AMLR fosse già sufficientemente dettagliata, continuando ad assicurare flessibilità attraverso la definizione di opzioni che i soggetti obbligati possono prendere in considerazione al momento di scegliere in concreto le misure più efficaci e proporzionate;

- limitato le modifiche al testo dell’EBA ai casi debitamente giustificati, ad esempio quando l’AMLA ha ritenuto necessario migliorare o integrare una disposizione RTS proposta dall’EBA per garantire una più ampia applicabilità sia al settore finanziario che a quello non finanziario;

- bilanciato la necessità di garantire la continuità e il rispetto dell’accordo raggiunto tra le autorità competenti e l’EBA con l’esigenza che la bozza di RTS rifletta anche le opinioni degli stakeholders.

Sulla base di questi principi l’AMLA ha elaborato il “Draft RTS on Customer Due Diligence under Article 28(1) of Regulation (EU) 2024/1624”, una bozza di regolamento delegato, valido anche per il settore non finanziario (applicabilità intersettoriale)[1], posta in consultazione con opening date 9 febbraio 2026[2] e deadline 8 maggio 2026.

Il documento si sviluppa in 33 articoli suddivisi in nove sezioni, inclusa la prima che annovera un solo articolo contenente il richiamo al principio di proporzionalità e all’approccio basato sul rischio (General principles, Article 1 – Proportionality and risk-based approach).

L’atto finale, trattandosi di un regolamento delegato, sarà direttamente applicabile trascorsi venti giorni dalla pubblicazione nella Gazzetta ufficiale dell’Unione europea.

Ai sensi dell’articolo 28 par.1 AMLR, l’AMLA ha tempo fino al 10 luglio 2026 per elaborare e presentare alla Commissione il progetto di RTS in discorso.

2. Identificazione e verifica

La Sezione 2 della bozza di RTS contiene prevalentemente disposizioni relative all’articolo 22 AMLR che, rubricato “Identificazione e verifica dell’identità del cliente e del titolare effettivo”, individua gli adempimenti conoscitivi minimali (“i soggetti obbligati ottengono almeno le informazioni seguenti”) che i soggetti obbligati devono porre in essere nelle ipotesi in cui non ricorrano “situazioni a basso rischio”.

L’articolo in discorso elenca, infatti, una serie di informazioni che i soggetti obbligati devono ottenere al fine di identificare:

- il cliente

- chiunque sostenga di agire per conto del cliente[3]

- I titolari effettivi.

Le informazioni da acquisire si differenziano a seconda che il cliente sia persona fisica o giuridica, un trust espresso o un istituto giuridico affine o sia ascrivibile fra le “altre organizzazioni dotate di capacità giuridica a norma del diritto nazionale”.

Al riguardo, l’articolo 2 della bozza di RTS in consultazione fornisce informazioni di dettaglio rispetto al contenuto dell’articolo 22 AMLR.

Ad esempio, in ordine all’obbligo di acquisire, nel caso di cliente persona fisica, i nomi e cognomi, la bozza sottolinea che i soggetti obbligati ottengono tutti i nomi e cognomi che figurano sul documento di identità, sul passaporto o su un documento equivalente, mentre in relazione al cliente persona giuridica e nel caso di altre organizzazioni che hanno capacità giuridica ai sensi del diritto nazionale, gli enti obbligati devono ottenere la denominazione che è stata oggetto di registrazione e quella commerciale qualora questa differisca da quella registrata.

Diversamente, la bozza in consultazione non contiene informazioni di dettaglio per le ipotesi in cui il cliente sia un trust espresso o un istituto giuridico affine, riguardo ai quali, dunque, sono reputate sufficientemente analitiche le indicazioni ex articolo 22 AMLR, par.1, lett.c[4].

Analogamente, laddove l’articolo 22, par.1 AMLR fa riferimento all’”indirizzo”, l’articolo 3 della bozza in consultazione stabilisce che le informazioni da acquisire comprendano il nome completo del paese o l’abbreviazione (the full country name or the abbreviation) conformemente alla normativa internazionale relativa ai codici dei paesi (ISO 3166)[5], la città o la sua alternativa più vicina e, ove disponibili, il codice postale, il nome della via, le caselle postali, il numero civico e il numero dell’interno.

Inoltre, l’articolo 22 AMLR, dedicato all’ “Identificazione e verifica” del cliente, del soggetto da questi incaricato e del titolare effettivo, riguardo all’adempimento della “verifica dell’identità” dedica il par.6 al cliente e al soggetto incaricato, mentre la disciplina per la verifica dell’identità del titolare effettivo è dettata dal par.7.

Riguardo ai primi (cliente e soggetto incaricato) l’articolo 22 par.6 AMLR stabilisce che i soggetti obbligati debbano ottenere le informazioni, i documenti e i dati necessari per tale verifica tramite due modalità tra loro alternative:

- chiedendo la presentazione di un documento di identità, del passaporto o di un documento equivalente e, se del caso, acquisendo informazioni da fonti affidabili e indipendenti, consultate direttamente o fornite dal cliente; oppure

- ricorrendo all’uso dei mezzi di identificazione elettronica che soddisfino i requisiti del regolamento (UE) n. 910/2014[6] per quanto riguarda i livelli di garanzia “significativo” o “elevato” e dei pertinenti servizi fiduciari qualificati previsti dal citato regolamento.

Allo stesso modo, l’articolo 6 della bozza di RTS ribadisce[7] che, ai fini della verifica dell’identità in presenza, i soggetti obbligati devono ottenere dai soggetti da identificare il documento di identità, il passaporto o un documento equivalente, o una copia autenticata degli stessi, rinviando nelle ipotesi non-face-to-face al successivo articolo 7.

Orbene, l’articolo 6 par.1 della bozza interviene in ordine alle caratteristiche che un documento deve possedere per essere considerato equivalente a un documento di identità o a un passaporto, stabilendo che è tale se soddisfa tutte le seguenti condizioni:

- è rilasciato da uno Stato o da un’autorità pubblica;

- contiene tutti i nomi e cognomi e la data di nascita del titolare;

- contiene informazioni sulla data di scadenza e un numero (di documento);

- contiene un’immagine del volto e la firma del titolare;

- contiene elementi di sicurezza che ne garantiscono l’autenticità.

Ciò non basta: infatti, le disposizioni contenute nell’articolo 6 della bozza, improntate al principio di inclusione[8], sono declinate secondo un approccio “scalare”; pertanto, dopo aver descritto al par.1 le caratteristiche di “equivalenza” viene stabilito che nei casi in cui il soggetto “…per un motivo legittimo”[9] non disponga di un documento che soddisfi i citati requisiti, la verifica dell’identità potrà essere effettuata ricorrendo a un documento che, pur non contenendo la data di scadenza, il numero e elementi di sicurezza sia rilasciato da uno Stato o da un’autorità pubblica, contenga tutti i nomi e cognomi del titolare e la sua data di nascita, oltre all’immagine del volto della persona la cui identità debba essere verificata.

Vieppiù, per mitigare ulteriormente il rischio di esclusione finanziaria e di de-risking, le RTS introducono ulteriore flessibilità nell’acquisizione delle informazioni identificative: in particolare, l’articolo 6 chiude il par.2 stabilendo che se il documento non contiene le informazioni tipizzate, sarà possibile reperire queste ultime da altre fonti affidabili (other credible means) comprese le dichiarazioni provenienti dal cliente.

Si richiama, quindi, implicitamente il disposto dell’articolo 22 AMLR che al par.6, dopo aver fatto riferimento alla identificazione tramite la presentazione di un documento di identità, del passaporto o di un documento equivalente prevede “…se del caso, l’acquisizione di informazioni da fonti affidabili e indipendenti, consultate direttamente o fornite dal cliente”

Riguardo alle “fonti affidabili e indipendenti”, rientrando la loro definizione nel mandato attribuito all’AMLA[10], l’articolo 8 della bozza in esame rubricato “Reliable and independent sources of information” fa riferimento a cinque parametri per il loro riconoscimento lasciando ai soggetti obbligati la concreta individuazione delle stesse.

In particolare, è stabilito che al fine di determinare se una fonte di informazione sia affidabile e indipendente, i soggetti obbligati debbano valutare, sempre in un’ottica risk-sensitive:

- la credibilità della fonte, anche sotto l’aspetto reputazionale;

- il grado di ufficialità, cioè la provenienza o meno da autorità riconosciute, nonché il livello di indipendenza della fonte;

- il grado di aggiornamento delle informazioni;

- la coerenza con altre fonti e l’accuratezza della fonte, desumibile dai controlli ai quali le informazioni o i dati forniti sono stati sottoposti prima di essere diffusi;

- la facilità con cui è possibile falsificare le informazioni o i dati forniti circa l’identità.

2.1 Obblighi di identificazione e verifica per gli organismi di investimento collettivo

L’articolo 20, par.1 lett. h) AMLR prevede che in sede di adeguata verifica qualora un’operazione o un’attività sia realizzata per conto o a beneficio di persone fisiche diverse dal cliente, i soggetti obbligati debbano identificare e verificare l’identità di tali persone fisiche.

In argomento, l’articolo 17 delle RTS in bozza, rubricato “Identification and verification obligations for collective investment undertakings”, prevede che quando un organismo di investimento collettivo distribuisca le proprie azioni o quote tramite un altro ente creditizio o finanziario che agisca a proprio nome ma per conto o a beneficio di uno o più investitori finali, può considerare già adempiuto l’obbligo ex articolo 20 AMLR se ritenga che l’ente creditizio o finanziario fornirà le informazioni necessarie per identificare e verificare l’identità di qualsiasi investitore finale senza indebito ritardo e su richiesta.

Sempre secondo l’articolo 17 della bozza, questa deroga trova applicazione se concorrono le seguenti 4 condizioni:

- l’istituto di credito o l’ente finanziario sia soggetto agli obblighi in materia di AML/CFT in uno Stato membro dell’Unione UE o in un paese terzo che abbia requisiti AML/CFT non meno rigorosi di quelli previsti dall’AMLR

- l’istituto di credito o l’ente finanziario sia effettivamente sottoposto a vigilanza per quanto riguarda il rispetto degli obblighi AML/CFT;

- il rischio associato al rapporto con l’istituto di credito o finanziario sia classificato a rischio basso o ordinario (standard);

- l’organismo di investimento collettivo ritenga che l’istituto di credito o l’istituto finanziario applichi misure di adeguata verifica della clientela solide e sensibili al rischio ai propri clienti e ai titolari effettivi dei propri clienti.

3. Misure di adeguata verifica semplificate e rafforzate: mandato ex articolo 28, par.1, lett.a AMLR

L’articolo 20 AMLR rappresenta la norma cardine del processo di adeguata verifica in quanto ne declina i principali adempimenti:

- identificazione del cliente e relativa verifica;

- identificazione del titolare effettivo e relativa verifica;

- valutazione dello scopo e della natura prevista del rapporto o dell’operazione occasionale;

- verifica in ordine all’eventuale esistenza di sanzioni finanziarie mirate a carico del cliente o dei titolari effettivi;

- acquisizione e valutazione di informazioni sulla natura dell’attività del cliente;

- controllo costante del rapporto d’affari;

- accertamento dell’eventuale natura di persona politicamente esposta riguardo al cliente e al titolare effettivo;

- identificazione e verifica dell’identità delle persone fisiche diverse dal cliente per conto o a beneficio delle quali un’operazione o un’attività sia realizzata;

- identificazione e verifica dell’identità del soggetto che dichiara di essere incaricato ad operare per conto del cliente nonché verifica della relativa autorizzazione.

Sempre l’articolo 20 AMLR al par.2 stabilisce che i soggetti obbligati determinino la portata di tali adempimenti sulla base di un’analisi dei rischi ML/FT, tenendo conto delle caratteristiche specifiche del cliente e del rapporto d’affari o dell’operazione occasionale, applicando in situazioni di basso rischio misure semplificate e, in presenza di un maggior rischio, misure rafforzate.

Il successivo articolo 33, par.1 AMLR delinea le opzioni nelle quali si sostanzia la semplificazione e cioè:

- il rinvio (ma non oltre 60 giorni) della verifica dell’identità del cliente e del titolare effettivo rispetto al momento della instaurazione del rapporto;

- la riduzione della frequenza degli aggiornamenti relativi all’identificazione del cliente e dei controlli sulle operazioni del cliente;

- la minore quantità di informazioni raccolte per identificare lo scopo e la natura del rapporto o dell’operazione occasionale, oltre ad altre eventuali semplificazioni individuate dall’AMLA ai sensi dell’articolo 28 AMLR.

Proprio quest’ultimo, al par.1, lett.a) prevede che l’AMLA elabori e presenti alla Commissione entro il 10 luglio 2026 progetti di RTS diretti a specificare gli obblighi applicabili da parte dei soggetti obbligati riguardo alle informazioni da raccogliere ai fini dell’esecuzione delle procedure di adeguata verifica standard, semplificata e rafforzata.

Fra le disposizioni in bozza ve ne sono alcune che riguardano le misure semplificate con un impatto sostanzialmente contenuto[11] ed altre con una portata potenzialmente più ampia: si fa riferimento per quest’ultimo aspetto all’articolo 23 dedicato agli aggiornamenti dei dati identificativi dei clienti in situazioni a basso rischio.

Più precisamente, l’articolo 23 delle RTS in consultazione dovrebbe fornire i criteri per interpretare la disposizione dell’articolo 33, par.1 AMLR in materia di riduzione della frequenza degli aggiornamenti relativi all’identificazione del cliente.

La disposizione in parola individua, fermo restando il termine massimo per gli aggiornamenti che non deve superare cinque anni[12], 3 ipotesi che legittimerebbero il soggetto obbligato a rinviare la messa al corrente dei dati. Esse sono:

- l’assenza di cambiamenti degli elementi/fattori presi in considerazione per valutare la relazione con il cliente;

- l’assenza di eventi che richiedano un aggiornamento;

- l’assenza di operazioni individuate come sospette e/o anomale, incompatibili con il giudizio di rischio basso attribuito al cliente.

In sostanza, l’AMLA – per evitare di creare esenzioni dagli obblighi derivanti dall’AMLR e ritenendo che l’articolo 33 AMLR fosse già sufficientemente flessibile da consentire una serie di misure semplificate – non ha individuato misure volte a semplificare ulteriormente gli adempimenti di adeguata verifica, circostanza che avrebbe determinato un eccesso del mandato[13]. Pertanto, l’AMLA è intervenuta esplicitando gli ambiti di flessibilità entro i quali deve muoversi il giudizio del soggetto obbligato il quale dovrà, quindi, dotarsi di un sistema di monitoraggio quantomeno in grado di rilevare il venir meno delle condizioni di basso rischio.

* * *

Nelle ipotesi in cui sia necessario applicare misure rafforzate di adeguata verifica[14] va tenuto presente che l’articolo 34, par.4 AMLR stabilisce che i soggetti obbligati possano procedere al rafforzamento:

- ottenendo informazioni supplementari sul cliente e sui titolari effettivi, sulla natura del rapporto d’affari, sull’origine dei fondi e del patrimonio del cliente e dei titolari effettivi; sulle motivazioni delle operazioni previste o eseguite e sulla loro coerenza con il rapporto d’affari;

- prevedendo che l’instaurazione o la prosecuzione del rapporto sia sottoposta all’approvazione dell’alta dirigenza;

- aumentando il numero e la frequenza dei controlli effettuati e selezionando gli schemi di operazione che richiedono un ulteriore esame;

- pretendendo che il primo pagamento sia eseguito mediante un conto intestato al cliente presso un ente creditizio soggetto a norme di adeguata verifica della clientela che non siano meno rigorose di quelle previste nel presente regolamento.

La bozza di RTS interviene sul primo dei punti sopra elencati individuando le informazioni supplementari, le quali spaziano dalla raccolta di notizie sulla reputazione del cliente e del titolare effettivo (articolo 25, lett.b) alla valutazione della coerenza fra la destinazione dei fondi, il profilo di rischio del cliente e quanto da questi dichiarato in ordine alla natura del rapporto (articolo 26, par.1, lett.b); dall’analisi della coerenza fra la movimentazione attesa sotto il profilo del numero, dell’entità, del tipo, del volume, della frequenza delle operazioni e l’eventuale attività commerciale, la provvista o il patrimonio del cliente (articolo 26, par.1, lett.c) al giudizio di congruenza fra le operazioni registrate nel corso del rapporto e il fatturato del cliente (articolo 28, par.1, lett.b).

Vieppiù, l’estensore della bozza è stato particolarmente dettagliato in merito alle informazioni supplementari che dovrebbero essere acquisite circa l’origine dei fondi e del patrimonio del cliente e dei titolari effettivi.

Sul punto, infatti, l’articolo 27 del testo in consultazione contiene un elenco di documenti che non comprende solo dichiarazioni fiscali, buste paga recenti o documentazione di lavoro che specifichi almeno l’importo dello stipendio, ma anche documentazione originale relativa a conti, investimenti, prestazioni di credito, estratti del catasto, documentazione relativa a successioni, donazioni e transazioni legali, copie di contratti di vendita e anche informazioni provenienti da media affidabili, oltre a qualsiasi altra informazione pertinente proveniente da fonti indipendenti e affidabili che possa fornire un elevato grado di certezza che i fondi e il patrimonio del cliente e dei titolari effettivi non provengano da attività criminali.

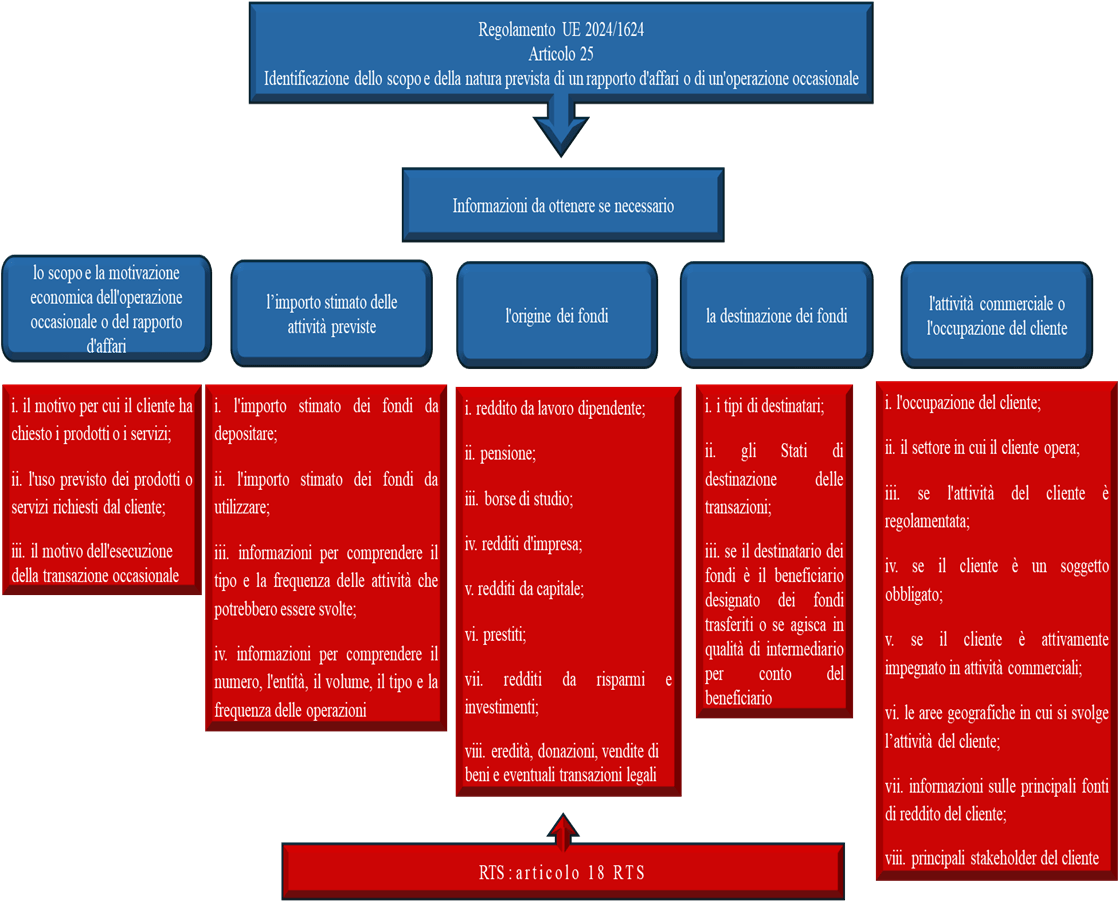

4. Finalità e natura della relazione d’affari o dell’operazione occasionale

L’articolo 25 AMLR prevede che prima di avviare un rapporto d’affari o di eseguire un’operazione occasionale, il soggetto obbligato si accerti di comprenderne lo scopo e la natura. La norma stabilisce, inoltre, che il soggetto obbligato ottenga, ove ritenga necessario, informazioni riguardanti:

- lo scopo e la motivazione economica dell’operazione occasionale o del rapporto d’affari;

- l’importo stimato delle attività previste;

- l’origine dei fondi;

- la destinazione dei fondi;

- l’attività commerciale o l’occupazione del cliente.

Conseguentemente l’articolo 18 della bozza in consultazione fornisce indicazioni su ciascuno dei punti menzionati non mancando di ribadire che l’ottenimento delle informazioni da chiedere al cliente non è tassativa ma sottoposta a una valutazione da parte del soggetto obbligato (v. figura 1) in quanto l’espressione “where necessary”, presente anche negli articoli 20, par.1 lett.c[15] e 25 AMLR, sta ad indicare che possono essere utilizzate le informazioni già disponibili nell’ambito del soggetto obbligato o del gruppo di appartenenza, da integrare qualora occorra mediante richieste rivolte al cliente.

Figura 1

Elaborazione dell’autore

Dunque, il soggetto obbligato, ai sensi dell’articolo 18 del progetto di RTS, riguardo allo scopo e alla logica economica dell’operazione occasionale o del rapporto d’affari dovrà disporre almeno di una delle seguenti informazioni:

- il motivo per cui il cliente ha chiesto i prodotti o i servizi;

- l’uso previsto dei prodotti o servizi richiesti dal cliente;

- il motivo dell’esecuzione della transazione occasionale.

Inoltre, il soggetto obbligato dovrà verificare se il cliente abbia ulteriori rapporti con l’ente stesso o con il gruppo di appartenenza in quanto tali informazioni possono incidere sulla comprensione del cliente da parte dell’ente obbligato.

Va rammentato che queste informazioni sono particolarmente importanti ai fini dell’applicazione dell’articolo 74, par.2 AMLR che impone agli enti creditizi e finanziari che offrono servizi in relazione all’acquisto o al trasferimento della proprietà di determinati beni di valore elevato[16] l’obbligo di segnalazione alla FIU di tutte le operazioni che effettuano per i propri clienti in relazione a tali beni, sempre che l’operazione avvenga per fini non commerciali.

Riguardo alle informazioni sull’ “importo stimato” l’articolo 18 lett.b prevede l’ottenimento di almeno una delle seguenti informazioni:

- l’importo stimato dei fondi da depositare;

- l’importo stimato dei fondi da utilizzare in relazione al prodotto offerto o al servizio fornito;

- informazioni per comprendere il tipo e la frequenza delle attività che probabilmente verranno svolte durante il rapporto d’affari o la transazione occasionale;

- informazioni per comprendere il numero, l’entità, il volume, il tipo e la frequenza delle operazioni che potrebbero essere effettuate nel corso del rapporto d’affari o dell’operazione occasionale.

Quanto alla provenienza dei fondi, per comprendere l’attività che ha li ha generati e i mezzi attraverso i quali sono affluiti al cliente, la norma stabilisce che il soggetto obbligato disponga di almeno una delle seguenti informazioni:

- il reddito da lavoro dipendente e altre forme di retribuzione derivanti da un rapporto di lavoro;

- la pensione, comprese eventuali le prestazioni sociali;

- le borse di studio o sovvenzioni;

- i redditi d’impresa;

- i redditi da capitale;

- i prestiti;

- i redditi da risparmi e investimenti;

- le eredità, donazioni, vendite di beni e eventuali transazioni legali.

In relazione alla destinazione dei fondi, il soggetto obbligato dovrà ottenere almeno una delle seguenti informazioni:

- i tipi di destinatari;

- gli Stati di destinazione delle transazioni;

- se il destinatario dei fondi è il beneficiario dei fondi trasferiti o se li riceva in qualità di intermediario per conto del beneficiario.

Infine, l’articolo 18 della bozza in consultazione postula il completamento del quadro conoscitivo relativo allo scopo attraverso l’acquisizione di almeno una delle seguenti informazioni:

- l’occupazione del cliente;

- il settore in cui il cliente opera;

- se l’attività commerciale o la professione del cliente è regolamentata;

- se il cliente è un soggetto obbligato;

- se il cliente è attivamente impegnato in attività commerciali;

- le aree geografiche in cui si svolge l’attività del cliente;

- informazioni sulle principali fonti di reddito del cliente;

- principali stakeholder del cliente.

5. La verifica delle strutture complesse e della titolarità effettiva

In tema di titolarità effettiva una delle norme cardine dell’AML Package è contenuta nell’articolo 20, par.1, lett.b) AMLR, laddove si sottolinea l’esigenza che nell’ambito del processo di adeguata verifica il soggetto obbligato adotti misure per acquisire certezza, non solo in ordine all’identità del titolare effettivo, ma anche riguardo al complessivo assetto proprietario e di controllo del cliente.

Al riguardo, la bozza posta in consultazione, all’articolo 11, rubricato “Understanding the ownership and control structure of the customer”, stabilisce che, qualora la struttura proprietaria e di controllo[17] del cliente comprenda più di un “legal entity or legal arrangement”, il soggetto obbligato debba ottenere “almeno” la descrizione della struttura cliente[18] comprensiva delle informazioni sulle entità che si frappongono fra il cliente e i suoi titolari effettivi (intermediate entities)[19] per verificare se, alla base della struttura cliente, vi sia una logica, sia essa economica, giuridica o di altro tipo, e in che misura ciò possa riflettersi sul rischio ML/FT associato al cliente[20].

Peraltro, il richiamo che sul punto viene fatto circa l’adozione di risk-sensitive measures[21] nell’azione di approfondimento delle componenti della struttura cliente, suggerisce un’interpretazione tutt’altro che rigida: conseguentemente, gli accertamenti non dovrebbero necessariamente riguardare tutte le entità intermedie, circostanza che, almeno sul piano semantico, risulta poco coerente con il riferimento alla portata dichiaratamente “minimale” dell’adempimento per il quale la disposizione in bozza chiede “to obtain and assess at least…”.

Andrebbe, comunque, apprezzato il livello di dettaglio della norma posta in consultazione che prevede anche indicazioni in merito al contenuto delle informazioni da acquisire sulle “entità intermedie”, fra le quali quella sulla forma giuridica e circa l’esistenza di eventuali nominee shareholders cioè di persone fisiche o giuridiche registrate come intestatarie di azioni, ma che in realtà operano per conto dell’effettivo proprietario. Inoltre, le informazioni sulle “entità intermedie” devono includere le percentuali di partecipazione detenute da ciascuna di esse nel cliente con l’indicazione delle loro caratteristiche anche con riferimento ai diritti di voto che possono essere espressi.

In ogni caso, la bozza – definendo cosa debba intendersi per “struttura proprietaria complessa” [22] – indica abbastanza precisamente le ipotesi in cui gli approfondimenti sulle entità intermedie risultino senz’altro necessari: infatti, l’articolo 12 del documento in consultazione stabilisce, inderogabilmente, che i soggetti obbligati debbano considerarsi in presenza di “complex corporate structures” laddove vi siano tre o più livelli intermedi tra il cliente e il titolare effettivo e si realizzi almeno una delle seguenti condizioni:

- uno qualsiasi dei livelli sia costituito da un legal arrangement[23] o da un istituto similare, come una fondazione;

- il cliente e una qualsiasi delle entità che fanno parte della struttura siano residenti in Paesi extra UE;

- nella struttura le attività di amministrazione siano affidate a soggetti fiduciari o le partecipazioni siano detenute da soggetti fiduciari;

- la struttura impedisce o riduce (the structure obfuscates or diminishes…) la trasparenza dell’assetto proprietario senza alcuna motivazione o giustificazione economica legittima.

Salvo che per quest’ultimo punto che richiede uno sforzo valutativo, il carattere prescrittivo della norma lascia poco all’interprete in merito alla opportunità di applicare misure rafforzate di adeguata verifica, sia nella fase genetica del rapporto che nel successivo svolgimento della relazione[24].

Essa viene, tuttavia, stemperata dal par.2 dell’articolo 12 della bozza che suggerisce in questi casi, “where necessary”, di integrare le misure già previste in via “ordinaria” dal precedente articolo 11, attraverso l’acquisizione di ulteriori informazioni, rappresentate, ad esempio, da un organigramma, la cui rispondenza alla realtà andrà, comunque, riscontrata: infatti, sempre l’articolo 12, par.3, prevede che i soggetti obbligati debbano adottare misure adeguate al rischio per accertarsi dell’accuratezza delle informazioni ricevute in merito alla struttura complessa[25].

Quanto invece alla verifica dell’identità del titolare effettivo, l’articolo 22 par.7 AMLAR stabilisce che si possa procedere come per la verifica del cliente (acquisizione dei documenti o l’uso dei mezzi di identificazione elettronica) oppure “adottando misure ragionevoli per ottenere le informazioni, i documenti e i dati necessari dal cliente o da altre fonti affidabili, compresi i registri pubblici diversi dai registri centrali”.

Orbene, l’articolo 10 della bozza è dedicato alle misure ragionevoli per la verifica del beneficial owner (mandato ex articolo 28 par.1, lett.d): queste possono consistere nell’utilizzo di registri pubblici, anche diversi dal “registro centrale” dei titolari effettivi previsto dalla AMLD6, come ad esempio i registri dell’anagrafe (residence register), registri fiscali (tax register), passport database o registri fondiari/immobiliari (land register) se accessibili ai soggetti obbligati.

In alternativa, l’articolo 10 del progetto di RTS prevede che per ottenere informazioni sul titolare effettivo il soggetto obbligato possa esaminare documenti forniti dal cliente o acquisiti attingendo ad altre fonti, giungendo a comprendere non solo informazioni provenienti da altri intermediari, agenzie di rating e data services providers, ma anche bollette di servizi pubblici (utility bills).

Secondo la bozza di RTS queste indicazioni possono essere derogate in situazioni a basso rischio[26], prevedendo che, in questi casi, per identificare il titolare effettivo i soggetti obbligati possano consultare una delle seguenti fonti:

- il registro centrale dei titolari effettivi, il registro delle imprese o il registro delle società;

- il cliente stesso;

- qualsiasi fonte aperta purché indipendente e affidabile.

6. I riferimenti ai senior managing officials (SMO)

L’articolo 22, par.2 AMLR stabilisce che se, dopo aver esperito tutti i possibili mezzi di identificazione, nessuna persona fisica è identificata come titolare effettivo, o se sussistano dubbi sul fatto che le persone identificate siano i titolari effettivi, i soggetti obbligati registrano che nessun titolare effettivo è stato identificato e identificano tutte le persone fisiche che occupano posizioni dirigenziali di alto livello nel soggetto giuridico, verificandone l’identità.

L’identificazione degli SMO, ossia i soggetti con funzione di amministrazione, direzione e controllo, è consentita, dunque, dal regolamento AMLR solo se il soggetto obbligato non sia stato in grado di identificare i titolari effettivi dopo aver “esaurito tutti i possibili mezzi di identificazione”[27].

Gli SMO, tuttavia, identificati in via residuale, non sono titolari effettivi (infatti sussiste l’obbligo di registrare che nessun titolare effettivo è stato identificato) a differenza dell’attuale regime.

La verifica delle informazioni relative a questi soggetti deve essere, tuttavia, effettuata con le stesse modalità previste per il titolare effettivo con una eccezione: quando il soggetto obbligato raccoglie informazioni sull’identità degli SMO in conformità all’articolo 22, par.2, può raccogliere – invece dell’indirizzo di residenza e del paese di residenza richiesti dall’articolo 62, paragrafo 1[28], secondo comma, lettera a), AMLR – solo l’indirizzo della sede legale della persona giuridica.

7. Riferimenti in materia di trust

La bozza di regolamento in consultazione contiene disposizioni anche riguardo all’ipotesi in cui il cliente sia un trust o, comunque, la struttura cliente annoveri un trust fra le entità intermedie.

In quest’ultimo caso il documento posto in consultazione stabilisce che fra le informazioni da acquisire figuri “…the jurisdiction of its governing law”[29] lasciando l’interprete, in assenza di ulteriori riferimenti, incerto sull’oggetto dell’approfondimento e cioè se lo stesso riguardi:

- il contenuto e la portata di quella che la Convenzione dell’Aja del 1° luglio 1985 indica come “applicable law” cioè la legge regolatrice del trust scelta dal disponente (proper law of the trust) oppure

- le norme che regolano il sistema AML/CFT del paese ove il trust, quale entità intermedia, abbia eventualmente la propria sede o operi in via prevalente.

Sul punto sarebbe pertanto opportuno un intervento chiarificatore.

Riguardo invece alla individuazione del titolare effettivo del trust, la bozza interviene su due questioni lasciate aperte dall’articolo 22 AMLR.

La prima riguarda l’ipotesi, considerata dal par.4 dell’articolo 22, in cui per l’individuazione dei beneficiari l’atto istitutivo contenga riferimenti a soggetti in possesso di determinate caratteristiche o facenti parte di una determinata classe.

Si tratta di una questione, quella della individuazione dei beneficiari nelle diverse configurazioni del trust, giudicata basilare dal regolatore unionale che già nei considerando evidenzia, con riferimento alle informazioni da acquisire, che “In tali casi, le informazioni sulla titolarità effettiva dovrebbero contenere…una descrizione della classe di beneficiari e delle sue caratteristiche. Non appena i beneficiari vengono designati all’interno della classe, essi saranno i titolari effettivi”[30].

Conseguentemente l’articolo 22, par.4 AMLR, stabilisce che in questi casi il soggetto obbligato, in sede di adeguata verifica, debba acquisire sui beneficiari informazioni sufficienti a consentirgli di stabilirne l’identità al momento del pagamento o nel momento i beneficiari esercitano i diritti loro conferiti.

A dare concretezza a queste indicazioni dovrebbe provvedere, nelle intenzioni dell’AMLA, l’articolo 14 della bozza in consultazione rubricato “Identification and verification of beneficiaries of trusts and similar legal entities or arrangements”. Dalla lettura della disposizione in parola si desume che il soggetto obbligato dovrà:

- chiedere al trustee (e quest’ultimo sarà obbligato a fornire) la descrizione della classe dei beneficiari non in forma meramente generica (tipico esempio “tutti i miei figli”) ma completa di tutte le informazioni per giungere a stabilire se i componenti della classe siano identificabili e, quindi, debbano essere considerati titolari effettivi;

- accertare che la descrizione fornita dal trustee sia corretta e aggiornata. E pertanto, dovranno essere adottate misure per garantire che il trustee fornisca aggiornamenti tempestivi, anche su eventi specifici rilevanti che possano portare i soggetti precedentemente identificati per classe o caratteristiche a essere designati come beneficiari divenendo in tal modo (e in quel momento) titolari effettivi.

Altro è il trust discrezionale che, ai fini della disciplina che ci occupa, è quel tipo di trust nel quale al trustee è conferito un potere discrezionale in merito all’allocazione dei beni o dei benefici che ne derivano[31]: in sostanza, nel trust discrezionale l’atto di trust non contiene la determinazione di un beneficiario o di una determinata classe di beneficiari, bensì l’indicazione di un insieme di persone tra cui i trustee potranno scegliere i beneficiari, oppure le persone che diventeranno beneficiari qualora i trustee non esercitino il loro potere discrezionale[32].

In questi casi, l’articolo 22, par.5 AMLR prevede che il soggetto obbligato debba ottenere informazioni tanto sui beneficiari potenziali quanto sui beneficiari di default.

Queste informazioni, sempre secondo il richiamato articolo 22, devono essere tali da consentire al soggetto obbligato di stabilire l’identità di ciascun beneficiario al momento dell’esercizio da parte dei trustee del loro potere discrezionale o nel momento in cui i beneficiari di default diventano i beneficiari a causa del mancato esercizio da parte dei trustee del loro potere discrezionale.

Sul punto l’articolo 15 della bozza stabilisce gli adempimenti che il soggetto obbligato dovrà porre in essere nell’ipotesi in cui il cliente sia un trust discrezionale, a partire dall’ottenimento di dettagli che gli consentano di stabilire se i beneficiari siano ancora indicati come classe o se siano stati già individuati singolarmente e se il trustee abbia già esercitato il proprio potere discrezionale, rendendo così i “beneficiari potenziali” titolari effettivi ai sensi dell’articolo 60 AMLR[33], o se invece sia possibile individuare taluno come “beneficiario” a causa del mancato esercizio del potere discrezionale da parte del trustee[34].

Per quanto ovvio, la norma in consultazione sottolinea anche in questi casi l’importanza che le informazioni ottenute siano supportate da documentazione che ne avvalori la correttezza e l’attualità.

8. Le sanzioni finanziarie mirate

Come premesso illustrando sinteticamente le diverse componenti del processo di adeguata verifica (v. supra par.3), è compito dei soggetti obbligati accertare se il cliente o i titolari effettivi siano oggetto di sanzioni finanziarie mirate, cioè destinatari di provvedimenti di congelamento dei beni o di divieto di messa a disposizione nei loro confronti di fondi o altri beni in quanto “designati”.

Tra l’altro, l’articolo 20 AMLR stabilisce che, nel caso in cui il cliente non sia persona fisica, occorrerà verificare se vi siano persone fisiche oggetto di sanzioni finanziarie mirate che controllano il cliente o detengano oltre il 50 % dei diritti di proprietà del cliente stesso.

La questione delle sanzioni mirate ricorre, inoltre, riguardo all’obbligo di controllo costante previsto dall’articolo 26 AMLR.

In particolare, la norma in discorso prevede che il soggetto obbligato, oltre al controllo sui rapporti d’affari, ivi incluse le operazioni effettuate dal cliente al fine di accertare che tali operazioni siano coerenti con il patrimonio informativo di cui già dispone, debba accertare periodicamente l’assenza di sanzioni finanziarie mirate che riguardino clienti e titolari effettivi, precisando che la frequenza di tale verifica è commisurata all’esposizione del soggetto obbligato e del rapporto d’affari ai rischi di mancata attuazione ed evasione delle sanzioni finanziarie mirate.

Dalla lettura della bozza in consultazione (Section 7 – Targeted Financial Sanctions, Article 30 – Screening requirements) si desume che l’attività di screening dovrà avvenire essenzialmente attraverso liste automatiche[35] e che in caso di sospetto di omonimia tra il nome del cliente e il nominativo presente nelle liste, gli intermediari dovranno svolgere le opportune verifiche per accertarsi se si tratti di un falso positivo, confrontando il risultato delle liste con le informazioni acquisite nell’ambito delle attività di adeguata verifica o da ogni altra fonte disponibile (es. registri pubblici).

In merito al momento dello screening, la norma in consultazione precisa che i clienti, i titolari effettivi e le entità o le persone che controllano il cliente, devono essere sottoposti a verifica, senza indebiti ritardi, almeno nelle seguenti circostanze:

- in fase di onboarding del cliente;

- qualora l’UE aggiorni le liste dei soggetti designati;

- in caso di cambiamento significativo nei dati quali, a titolo esemplificativo, un cambiamento di nome, residenza o nazionalità o un cambiamento delle attività commerciali, che potrebbero avere un potenziale impatto sulla designazione.

Queste indicazioni troveranno il loro completamento secondo quanto previsto dall’articolo 26, par.5 AMLR, con l’emanazione da parte dell’AMLA, entro il 10 luglio 2026, degli orientamenti sul controllo costante di un rapporto d’affari e sul controllo delle operazioni effettuate nel contesto di tale rapporto.

9. L’audizione pubblica dell’AMLA

Il 24 marzo 2026 l’AMLA ha tenuto la prima audizione pubblica sulla bozza di RTS. L’evento ha riunito oltre 1600 stakeholder, tra cui soggetti obbligati del settore finanziario e non finanziario e rappresentanti della società civile, per un confronto diretto con i team che hanno elaborato due bozze di norme tecniche regolamentari dell’AMLA.

I membri del Comitato esecutivo hanno sottolineato come un confronto attivo e trasparente con gli stakeholder sia fondamentale per il lavoro dell’AMLA in quanto la creazione di un sistema AML/CFT solido ed efficace in tutta l’Unione dipende in larga misura dallo sviluppo di scambi regolari e costruttivi con i soggetti obbligati e con tutti coloro che sono interessati dalle norme: in tale ambito le audizioni pubbliche offrono agli stakeholder la preziosa opportunità di interloquire direttamente con il personale dell’AMLA che ha elaborato le bozze di norme, porre domande, condividere la propria esperienza e segnalare eventuali chiarimenti necessari.

L’AMLA ha sostenuto che questo dialogo è essenziale per raggiungere uno degli obiettivi più importanti: la realizzazione di un quadro normativo che sia non solo solido e basato sul rischio, ma anche chiaro e pratico per tutte le tipologie di soggetti sottoposti alla normativa nell’Unione europea.

Infatti, l’AMLA ha ribadito che i contributi ricevuti durante l’audizione pubblica integreranno i contributi scritti presentati tramite le consultazioni pubbliche e svolgeranno un ruolo essenziale nella definizione degli standard finali.

Le slide presentate durante la sessione dedicata all’adeguata verifica nei confronti della clientela (28(1) AMLR) sono disponibili anche in allegato al presente contributo (AMLA-Public-Hearing-Draft-RTS-under-Article-281-AMLR).

[*] Le opinioni espresse non impegnano l’Istituto di appartenenza.

[1] La scelta di non procedere alla redazione di distinti progetti di RTS, uno applicabile al settore finanziario e uno al settore non finanziario, con disposizioni specifiche dirette a riflettere le differenze nei modelli di business è stata motivata, tra l’altro, con la valutazione che norme specifiche avrebbero potuto ridurre la discrezionalità dei soggetti obbligati nel determinare quali misure, comprese le informazioni e i documenti da raccogliere, fossero più appropriate per affrontare il rischio inerente ad una determinata relazione d’affari o transazione occasionale. Ciò avrebbe a sua volta ridotto la possibilità di concentrare le risorse dove i rischi sono più elevati.

Inoltre, secondo l’estensore del progetto, l’aggiornamento di progetti di RTS separati potrebbe, nel medio-lungo termine, ridurre l’agilità della regolamentazione, dato il lungo processo previsto per le modifiche normative, con il conseguente rallentamento delle risposte alle esigenze dei soggetti interessati e l’aumento del rischio di lacune nella disciplina. Draft Regulatory Technical Standards under Article 28(1) of Regulation (EU) 2024/1624, 5 Accompanying documents, 5.1 Draft impact assessment with cost-benefit analysis, Options considered, cost-benefit analysis, and preferred option, Policy issue 1: Applicability and proportionality to the financial and non-financial sectors, p.35.

[2] Per completezza si rammenta che nella medesima data l’AMLA ha posto in consultazione altri 2 draft:

- il progetto di norme tecniche di regolamentazione ai sensi dell’articolo 19, par.9, AMLR, circa i criteri per individuare i rapporti d’affari, le operazioni occasionali e collegate e le soglie più basse;

- il progetto di norme tecniche di regolamentazione ai sensi dell’articolo 53, par.10, della direttiva (UE) 2024/1640 (di seguito AMLD6), in merito all’approccio di vigilanza comune per valutare, classificare e rispondere alle violazioni degli obblighi AML/CFT, (consultazione chiusa il 9 marzo 2026).

[3] In relazione alla persona che dichiara di agire per conto del cliente, in aggiunta alle informazioni da raccogliere per la sua identificazione e per la verifica dell’identità dello stesso, l’articolo 16 della bozza in consultazione impone ai soggetti obbligati di ottenere informazioni che consentano loro di verificare l’esistenza e la portata del potere di rappresentanza (ad esempio, una procura o il decreto motivato di nomina del tutore ex articolo 346 c.c.).

[4] In questo caso l’AMLR stabilisce che i soggetti obbligati dovranno raccogliere “le informazioni di base” sul trust o sull’istituto giuridico affine per tali intendendosi, ai sensi dell’articolo 1 par.2, n.33, lett.d AMLR, il nome del trust o dell’istituto giuridico, la o le eventuali finalità, i beni detenuti nell’istituto giuridico o da esso gestiti, il luogo di residenza dei trustee o delle persone che ricoprono posizioni equivalenti nell’istituto giuridico affine e, se diverso, il luogo da cui il trust espresso o l’istituto giuridico affine è amministrato. L’articolo 22 AMLR prevede inoltre che i soggetti obbligati ottengano informazioni riguardo ai poteri che disciplinano e vincolano gli istituti giuridici nonché, se disponibili, il codice fiscale. Infine, in merito alle informazioni sui beni detenuti l’articolo 22 impone che siano individuati i soli beni che devono essere gestiti nel contesto del rapporto d’affari o dell’operazione occasionale e, quindi, non l’intero trust fund.

[5] I codici sono disponibili sul sito dell’International Organization for Standardization all’indirizzo https://www.iso.org/obp/ui/#search.

[6] Regolamento eIDAS (electronic identification and trust services for electronic transactions in the internal market) – sull’identità digitale – che ha l’obiettivo di fornire una base normativa a livello comunitario per i servizi fiduciari e i mezzi di identificazione elettronica degli stati membri.

[7] Cfr. Draft cit., article 6, par 5.

[8] Sul punto il considerando 78 del Regolamento AMLR prevede che “Nell’elaborare progetti di norme tecniche di regolamentazione, l’AMLA dovrebbe tenere nella dovuta considerazione il mantenimento dell’inclusione sociale e finanziaria”.

[9] A titolo di esempio, quale motivo legittimo la bozza indica l’apolidia o lo status di rifugiato o di protezione sussidiaria. Secondo il Regolamento (UE) 2024/1347 del 14 maggio 2024, per persona avente titolo a beneficiare della protezione sussidiaria si deve intendere un cittadino di un paese terzo o apolide che non possiede i requisiti per essere riconosciuto come rifugiato ma nei cui confronti sussistono fondati motivi di ritenere che, se ritornasse nel paese di origine, o, nel caso di un apolide, se ritornasse nel paese nel quale aveva precedentemente la dimora abituale, correrebbe un rischio effettivo di subire un grave danno.

[10] Cfr articolo 28 par.1, lett.d AMLR.

[11] Ad esempio, l’articolo 20, rubricato “Minimum requirement for customer identification in situations of low risk”, diretto a indicare i requisiti minimi per l’identificazione dei clienti in situazioni a basso rischio, prevede solo la possibilità di non acquisire alcune informazioni standard (per le persone fisiche, ad esempio, il luogo di residenza abituale o l’indirizzo postale; per le persone giuridiche, i nomi dei rappresentanti legali, il codice fiscale).

[12] Cfr articolo 26, par.2, lett.b AMLR. L’AMLR prevede una frequenza minima di 5 anni per l’aggiornamento dell’adeguata verifica di tutti i clienti a rischio non alto e di 1 anno per quelli a rischio alto. L’adeguamento a questa previsione (più restrittiva di quanto previsto attualmente nel nostro ordinamento) avrebbe potuto destare preoccupazione tra gli intermediari, soprattutto con riguardo alla clientela già in essere alla data di iniziale applicazione dell’AMLR (10 luglio 2027). Una lettura rigida della norma avrebbe imposto agli intermediari di aggiornare immediatamente a quella data tutte le verifiche dei clienti già acquisiti. Ma il documento in consultazione (cfr Considerando 25) chiarisce che l’aggiornamento dell’adeguata verifica dei clienti in essere andrà effettuato a partire dalla data di entrata in vigore dell’AMLR, quindi non immediatamente, ma entro cinque anni in caso di rischio diverso da alto ed entro 1 anno in caso di rischio alto.

[13] “However, Article 33 of the AMLR already provides a range of measures in which due diligence measures can be simplified, including for instance, by delaying verification by up to 60 days or by reducing the amount of information collected to identify the purpose and intended nature. Any additional measures proposed by AMLA would need to be different to those already included under Article 33 of the AMLR”, Draft cit., par.3.3 Rationale, p.7.

[14] Alle ipotesi richiamate espressamente dall’articolo 34, par.1 AMLR (articoli 29, 30, 31 e da 36 a 46 AMLR) si aggiungono le situazioni che presentano rischi più elevati a giudizio dei soggetti obbligati. A queste ipotesi dovrebbero essere ulteriormente aggiunte quelle previste sempre dall’articolo 34, par.2 che delinea 4 casi al ricorrere dei quali il soggetto obbligato dovrà procedere quanto meno all’esame dell’origine e della destinazione dei fondi impiegati e della finalità dell’operazione.

Ciò dovrà avvenire per tutte le operazioni che soddisfano almeno una delle seguenti condizioni: 1. abbiano natura complessa; 2. siano di importo insolitamente elevato; 3. siano condotte secondo uno schema anomalo; 4. non abbiano un chiaro scopo economico o legittimo.

[15] “Ai fini dell’adeguata verifica della clientela, i soggetti obbligati applicano tutte le misure seguenti: valutare e, se necessario, ottenere informazioni sullo scopo e sulla natura prevista del rapporto d’affari o delle operazioni occasionali, nonché comprenderli.”

[16] Veicoli a motore a un prezzo pari almeno a € 250.000 o natanti o aeromobili a un prezzo pari almeno a € 7.500.000.

[17] Qualora la titolarità effettiva del cliente sia determinata in base al criterio del “controllo”, il soggetto obbligato dovrà registrare e tenere in evidenza le informazioni sulle modalità con cui tale controllo si concretizzi (cfr. articolo 11, par.2, lett.b, i).

[18] Il successivo par.4, lett.a dell’articolo in discorso, utilizzando l’aggettivo “credible” prevede sostanzialmente che tale descrizione debba essere asseverata non potendo il soggetto obbligato limitarsi ad accettare meri schemi forniti dal cliente: “When obliged entities assess the ownership and control structure, they must be satisfied that…the information included in the description pursuant to paragraph 2, point (a) is credible;…”, Draft cit., article 11, par.4, lett.a.

[19] Nel caso in cui un’entità giuridica posta a un livello intermedio abbia i propri titoli quotati su un mercato regolamentato la bozza prevede che il soggetto obbligato acquisisca informazioni sul mercato regolamentato in cui sono quotati i titoli, nonché il numero e la percentuale di azioni quotate qualora non tutte lo siano (cfr. articolo 11, par.2, lett.b, ii).

[20] Cfr Draft cit., article 11, par.4, lett.b) e c).

[21] Cfr Draft cit., article 11, par.2.

[22] Sul punto va rammentato che il legislatore unionale sottolinea che “Il concetto di titolarità effettiva è stato introdotto per aumentare la trasparenza delle strutture societarie complesse”, AMLR, Considerando 104.

[23] Per tale, ai sensi dell’articolo 2, par.1 n. 32 AMLR deve intendersi il “trust espresso o istituto avente struttura o funzione affini a quelle del trust espresso, compresi fiducie e determinati tipi di Treuhand e fideicomiso”.

[24] Tra l’altro l’allegato III AMLR include fra “Fattori indicativi di situazioni ad alto rischio” relativi alla clientela l’“assetto proprietario della società anomalo o eccessivamente complesso data la natura dell’attività”.

[25] “2. In the case of complex corporate structures as referred to in paragraph 1, obliged entities shall, where necessary to complement the measures undertaken pursuant to Article 11, obtain additional information, such as an organigram.

3. Obliged entities shall take risk-sensitive measures to satisfy themselves that the information obtained is accurate”, Draft cit., article 12, par.2 e 3.

[26] Draft cit., article 21 – Minimum requirements for the identification and verification of beneficial owner or senior managing officials in situations of low risk.

[27] Come precisato nel documento in consultazione, la difficoltà di identificare il titolare effettivo in caso di strutture societarie complesse non costituisce un “dubbio” e non fornisce quindi una base sufficiente all’ente obbligato per identificare invece gli SMO. Cfr Draft cit., Considerando 10.

[28] L’articolo 63 AMLR, rubricato “Obblighi dei soggetti giuridici” specifica che “per dirigenti di alto livello” si intendono le persone fisiche che sono membri esecutivi dell’organo di amministrazione, nonché le persone fisiche che esercitano funzioni esecutive nell’ambito del soggetto giuridico e sono responsabili della gestione quotidiana del soggetto stesso e ne rispondono all’organo di amministrazione.

In argomento, illustre dottrina evidenzia che “…il sistema è tendenzialmente in linea con quello attualmente vigente. Ma è più accurato e appropriato, in quanto, …risolve la questione di come interpretare la formula, invero molto ampia, che, nella disciplina attualmente vigente, indurrebbe ad includere tutti i componenti degli organi amministrativi, limitando il riferimento ai soli membri esecutivi…”, V. Donativi, Il titolare effettivo di società nel nuovo Regolamento UE Antiriciclaggio (n. 2024/1624), p.913, in Rivista di Diritto Bancario – dottrina e giurisprudenza commentata.

[29] Cfr Draft cit., article 11, par.3, lett.c.

[30] AMLR, Considerando 117.

[31] AMLR, Considerando 115.

[32] Più precisamente il Regolamento AMLR, articolo 1, par.1 nn, 30 e 31, qualifica

- beneficiari potenziali o “objects of a power” le persone fisiche o giuridiche o la categoria di persone fisiche o giuridiche tra i quali i trustee possono selezionare i beneficiari in un trust discrezionale;

- beneficiario di default o “default taker” la persona fisica o giuridica o la classe di persone fisiche o giuridiche che sono beneficiarie di un trust discrezionale qualora i trustee non esercitino il loro potere discrezionale.

[33] “I beneficiari tra i beneficiari potenziali sono titolari effettivi non appena sono selezionati in quanto tali”.

[34] In questo caso, sempre l’articolo 60 AMLR stabilisce che “I beneficiari di default sono titolari effettivi quando i trustee non esercitano il loro potere discrezionale”.

[35] L’articolo 30 del progetto in consultazione non esclude del tutto i controlli manuali ma li consente solo quando tale modalità sia considerata proporzionata alle dimensioni, al modello di business, alla complessità o alla natura dell’attività del soggetto obbligato.