Il presente contributo analizza il perimetro applicativo della disciplina dei conferimenti transfrontalieri di partecipazioni alla luce dei recenti chiarimenti dell’Agenzia delle Entrate forniti con Risposta ad interpello n. 217 pubblicata lo scorso 19 agosto 2025.

Premessa

Con la Risposta n. 217 pubblicata lo scorso 19 agosto, l’Agenzia delle Entrate si è occupata dei requisiti applicativi relativi alla disciplina dello scambio di partecipazioni intra-UE di cui all’articolo 178, comma 1, lett. e), TUIR, nella versione previgente alle modifiche introdotte ad opera del D.Lgs. n. 192/2024.

L’emanazione di tale documento di prassi costituisce l’occasione non solo per commentarne i contenuti, ma altresì per evidenziare taluni ulteriori profili problematici che la norma nazionale sui conferimenti transfrontalieri tuttora presenta, nonostante le recenti modifiche introdotte dal citato D.Lgs. n. 192/2024 per allinearne il contenuto alle disposizioni comunitarie.

La fattispecie e la soluzione interpretativa prospettata dall’istante

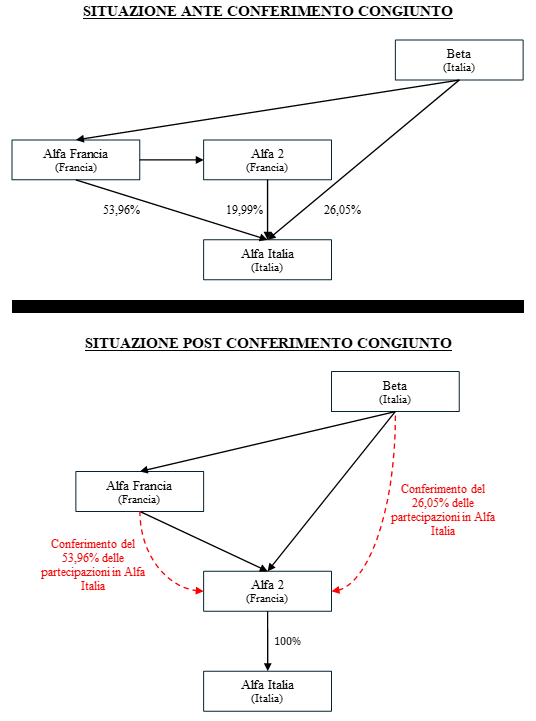

Il caso oggetto del quesito riguardava il conferimento simultaneo da parte di due distinti soggetti conferenti – di cui uno (l’istante) residente in Francia (Alfa Francia S.A.S.; di seguito, “Alfa Francia” o l’“Istante”) e l’altro (Beta S.p.A.; di seguito, “Beta”) residente in Italia – della partecipazione da ciascuno di essi detenuta in una società italiana (Alfa Italia S.p.A.; di seguito, “Alfa Italia”) a favore di una conferitaria francese (Alfa 2 S.A.; di seguito, “Alfa 2”), che già deteneva il 19,99% della conferita[1]. Il soggetto conferente francese intendeva conferire una partecipazione pari al 53,96% del capitale di Alfa Italia, mentre il soggetto conferente italiano intendeva conferire una partecipazione pari al 26,05% della medesima società. Attraverso il conferimento simultaneo (di seguito, il “Conferimento Simultaneo”) oggetto del quesito interpretativo, Alfa 2 sarebbe quindi divenuta detentrice del 100% di Alfa Italia.

L’Istante non residente chiedeva innanzitutto delucidazioni sulla portata del regime di neutralità fiscale degli scambi di partecipazioni transfrontalieri di cui all’art. 178, comma 1, lett. e), TUIR. In base alla soluzione interpretativa proposta dall’Istante il conferimento uno actu sopra descritto rientrava nell’ambito di applicazione del suddetto regime di neutralità integrandone tutti i requisiti applicativi. Più in dettaglio:

- per effetto dell’operazione, la conferitaria francese avrebbe acquisito il controllo di diritto sulla società oggetto del conferimento (Alfa Italia), passando da una partecipazione nel capitale della stessa del 19,99% ad una totalitaria del 100%[2];

- la società conferita risultava residente in uno Stato dell’Unione europea (Italia) diverso da quello di residenza della conferitaria (Francia)[3];

- sia la società conferita che la società conferitaria rivestivano una delle forme societarie indicate nell’Allegato I, Parte A, della c.d. Direttiva Fusioni (e., la Direttiva 90/434/CEE, poi trasfusa nella Direttiva 2009/133/CE);

- quanto alla ulteriore condizione per cui “alcuno dei partecipanti che effettuano lo scambio sia residente nel territorio dello Stato”, la stessa – ad avviso dell’Istante – risultava integrata dovendosi ritenere “sufficiente nell’ambito di un’unica operazione di conferimento contemporanea che “anche solo” uno dei soci della società conferita, ossia i conferenti, sia residente nel territorio dello Stato”[4].

Stante la presenza di tutti i requisiti previsti dall’art. 178, comma 1, lett. e), del TUIR, a parere dell’Istante, l’operazione di Conferimento Simultaneo sarebbe stata fiscalmente neutrale, ai sensi dell’art. 179, comma 4, sia in capo al conferente francese sia in capo a quello italiano.

I principi espressi dall’Agenzia delle Entrate

In risposta al quesito, l’Amministrazione finanziaria afferma che al fine di applicare il regime di neutralità proprio dei conferimenti intracomunitari è necessario che “uno dei soggetti che effettuano lo scambio sia residente in Italia”. Tale affermazione conferma esplicitamente che la condizione per cui “alcuno dei partecipanti che effettuano lo scambio sia residente nel territorio dello Stato” può ritenersi integrata anche quando solo uno dei conferenti sia residente in Italia con l’ulteriore conseguenza che, in tale ipotesi, il regime di neutralità fiscale sia estensibile anche agli altri conferenti residenti in un diverso Stato dell’Unione[5].

Partendo da tale (corretta) premessa, l’Amministrazione finanziaria giunge tuttavia a negare l’applicazione del regime di neutralità previsto dall’art. 179, comma 4, del TUIR, sia con riguardo al conferente estero sia con riferimento al conferente italiano[6].

La ratio del diniego risiederebbe, secondo la tesi dell’Agenzia, nel fatto che il conferimento da parte del conferente italiano non sarebbe determinante al fine di consentire alla conferitaria francese di acquisire o integrare (in virtù di disposizioni statutarie o di legge[7]) il controllo di diritto sulla conferita italiana. Come a dire che, ai fini dell’art. 178, comma 1, lett. e), TUIR, benché in linea di principio il regime di neutralità possa estendersi anche ai conferenti residenti in altri Stati membri purché almeno uno dei conferenti sia residente in Italia, il requisito oggettivo (acquisizione o integrazione del controllo da parte della conferitaria) deve necessariamente essere soddisfatto a fronte del conferimento riferibile ai soli conferenti italiani[8]; mentre il regime di neutralità non sarebbe applicabile in toto (e quindi neppure ai conferenti italiani)[9] quando il controllo sulla società oggetto di conferimento venga trasferito unicamente per effetto della quota partecipativa posseduta dal/dai conferente/i non residente/i in presenza di conferenti residenti che trasferiscano una partecipazione di minoranza[10].

Problematiche connesse alla Risposta n. 217/2025

La risposta dell’Agenzia delle Entrate non ci pare condivisibile per le ragioni illustrate di seguito.

In primo luogo, tale conclusione non è supportata dal tenore letterale della disposizione. La normativa domestica, introducendo un requisito soggettivo addizionale non contemplato dalla Direttiva Fusioni (e della cui legittimità – come argomentato meglio al paragrafo successivo – è lecito dubitare), richiede che “alcuno dei partecipanti che effettuano lo scambio sia residente nel territorio dello Stato”. La suddetta disposizione, quindi, come detto, subordina l’applicabilità del regime di neutralità alla presenza tra i conferenti di almeno un soggetto residente in Italia. La norma domestica, tuttavia, non impone ulteriori condizioni dal punto di vista oggettivo quanto all’entità della partecipazione conferita da tale soggetto. Di conseguenza, la tesi avanzata dall’Agenzia delle Entrate secondo cui, affinché l’operazione rientri nel campo applicativo dell’art. 178 TUIR, la partecipazione complessivamente conferita dal/i soggetto/i residente/i debba essere determinante al fine dell’acquisizione del controllo non trova alcun riscontro nel testo della norma.

Tale interpretazione, oltre che non supportata dal tenore letterale della norma, pare anche in contrasto con i principi affermati dalla stessa Amministrazione finanziaria in tema di conferimenti congiunti, con riferimento allo speculare regime di realizzo controllato di cui all’art. 177, comma 2, TUIR. Riguardo a quest’ultima disposizione, infatti, è stato confermato che il regime di realizzo controllato si applica non solo nei casi di più soggetti che conferiscono ciascuno una partecipazione di minoranza quando, tramite tale conferimento congiunto, la conferitaria acquisisce il controllo sulla società trasferita, ma anche nell’ipotesi di conferimento congiunto in cui uno dei conferenti conferisca una partecipazione che, da sola, consente alla conferitaria di acquisire il controllo sulla società scambiata, mentre l’altro soggetto conferisce una partecipazione di minoranza. In particolare, nella risposta inedita ad istanza di interpello n. 904-1102/2017 la Direzione Regionale della Lombardia ha ritenuto “che il conferimento eseguito in via totalitaria dai soci in un unico atto giuridico, ancorché uno dei conferenti possieda il controllo di diritto della società conferita, non osti all’applicazione della normativa di cui all’articolo 177, comma 2, del TUIR per entrambi i soci conferenti poiché con detto atto unitario la conferitaria acquista il controllo di diritto della società conferita. Ciò in quanto, ai sensi di tale norma, il controllo rileva esclusivamente con riferimento al soggetto conferitario e all’atto (il fatto giuridico) con cui essa acquista la partecipazione che consente il controllo di diritto sulla conferitaria”[11].

Poiché sia l’art 177, comma 2, sia l’art. 178 condividono lo stesso requisito oggettivo, formulato in maniera sostanzialmente identica, le considerazioni svolte dall’Amministrazione con riferimento alla prima norma dovrebbero restare valide anche per valutare l’ambito di applicazione della seconda. Ed infatti, se è vero – come testualmente affermato dall’Amministrazione finanziaria – che il controllo rileva solo nella prospettiva del soggetto conferitario, dovrebbe essere del tutto irrilevante la circostanza che uno dei due soggetti conferenti possieda o meno una partecipazione già, di per sé, di controllo.

Problematiche connesse alla normativa domestica in caso di conferenti non residenti

A ben vedere, le problematiche riferite al regime domestico degli scambi di partecipazioni transfrontalieri in caso di conferenti non residenti affondano le loro radici, a principio, nell’infelice (rectius: errata) implementazione della norma comunitaria attuata dal legislatore italiano (per mezzo dell’art. 1, comma 1, lett. e), del D.Lgs. n. 544/1992, prima, e dell’art. 178, comma 1, lett. e), TUIR, poi) a cui – come avremo modo di evidenziare di seguito – non è stato posto rimedio nemmeno nell’ambito delle modifiche più recenti introdotte con il D.Lgs. n. 192/2024.

Al fine di evidenziare l’incompatibilità della normativa italiana di recepimento rispetto alla Direttiva comunitaria si evidenziano di seguito sinteticamente i principi cardine della suddetta Direttiva. Più in dettaglio:

- relativamente all’ambito applicativo, lo stesso è individuato dalla definizione di scambio di partecipazioni (rectius: di azioni), che consiste ne “l’operazione mediante la quale una società acquisisce nel capitale sociale di un’altra società una partecipazione il cui effetto sia quello di conferire la maggioranza dei diritti di voto di questa società o, se dispone già di tale maggioranza, acquisisce un’ulteriore partecipazione, in cambio dell’assegnazione ai soci di quest’ultima, in contropartita dei loro titoli, di titoli rappresentativi del capitale sociale della prima società ed eventualmente di un saldo in contanti che non superi il 10% del valore nominale o, in mancanza del valore nominale, della parità contabile dei titoli assegnati in cambio” (art. 2, lett. e), della Direttiva Fusioni). Inoltre, perché lo scambio possa avere una rilevanza ai sensi della Direttiva, è necessario che lo stesso sia connotato da un elemento di transnazionalità, cioè che riguardi “società di due o più Stati membri” (art. 1, lett. a), della Direttiva Fusioni);

- la Direttiva impone agli Stati membri l’obbligo di garantire la neutralità fiscale di tali operazioni laddove richiede che “[l]’assegnazione, in occasione di […] uno scambio di azioni, di titoli rappresentativi del capitale sociale della società […] acquirente a un socio della società […] acquistata, in cambio di titoli rappresentativi del capitale sociale di quest’ultima società, non deve di per se stessa comportare alcuna imposizione sul reddito, gli utili o le plusvalenze di detto socio” (art. 8, paragrafo 1). Tale neutralità è subordinata ad un’unica condizione, cioè “che il socio non assegni ai titoli ricevuti in cambio un valore fiscale superiore a quello che i titoli scambiati avevano immediatamente prima […] dello scambio di azioni” (art. 8, paragrafo 4);

- deroghe al regime di neutralità sono ammesse dalla stessa Direttiva solo in casi eccezionali, tra cui la frode e l’evasione fiscale, secondo il disposto dell’art. 15, paragrafo 1, lett. a) (“qualora risulti che una delle operazioni di cui all’articolo 1 […] ha come obiettivo principale o come uno degli obiettivi principali l’elusione o l’evasione fiscale; il fatto che l’operazione non sia effettuata per valide ragioni economiche, quali la ristrutturazione o la razionalizzazione delle attività delle società partecipanti all’operazione, può costituire la presunzione che quest’ultima abbia come obiettivo principale o come uno degli obiettivi principali l’elusione o l’evasione fiscali”);

- ai sensi del quinto considerando, la Direttiva Fusioni riconosce la necessità di tutelare gli interessi finanziari dello Stato membro cui appartiene la società conferente o acquistata. In applicazione di tale principio, l’art. 8, paragrafo 6 della Direttiva Fusioni stabilisce che l’applicazione del principio di neutralità “non impedisce agli Stati membri di tassare il profitto risultante dalla successiva cessione dei titoli ricevuti allo stesso modo del profitto risultante dalla cessione dei titoli esistenti prima dell’acquisto”.

In nessun passaggio la Direttiva impone requisiti soggettivi di sorta in capo al conferente[12]. Ciononostante, come abbiamo visto, la normativa domestica, con un inciso che ancora oggi crea significative incertezze interpretative, richiede che “alcuno dei partecipanti che effettuano lo scambio sia residente nel territorio dello Stato”.

È presumibile che la scelta operata dal legislatore nazionale di subordinare la neutralità fiscale delle operazioni di scambio intracomunitarie alla presenza di conferenti residenti (rectius: di almeno un conferente residente) sia dettata da ragioni legate alla corretta ripartizione della potestà impositiva, che potrebbe essere pregiudicata laddove l’Italia fosse privata del diritto di tassare plusvalori maturati in capo ad un soggetto non residente fintanto che tale soggetto conferente deteneva una partecipazione in una società residente nel territorio dello Stato[13].

Si pensi al caso di un soggetto residente in Francia che detiene una partecipazione di controllo in una società italiana e che trasferisca, mediante conferimento, tale partecipazione a favore di una società spagnola. Nel caso ipotizzato, la plusvalenza realizzata dal conferente avrebbe scontato l’imposizione in Italia non essendo “coperta” dal trattato Italia-Francia[14]. Viceversa, l’eventuale successiva vendita della partecipazione detenuta dal soggetto francese nella società spagnola non sarebbe assoggettabile a tassazione in Italia per mancanza del requisito di territorialità. Parimenti, la conferitaria spagnola non sarebbe assoggettata a tassazione in Italia in caso di successiva cessione della partecipazione nella società italiana in quanto, per tali tipologie di operazioni, il trattato Italia-Spagna attribuisce potestà impositiva esclusiva allo Stato di residenza dell’alienante[15].

In linea di principio, l’equilibrata ripartizione del potere impositivo tra gli Stati membri è un obiettivo che la Corte di Giustizia ha in più occasioni ritenuto come un motivo imperativo di interesse generale che può, in astratto, legittimare eventuali restrizioni alle libertà fondamentali[16]. Nel caso che ci riguarda, tuttavia, la misura preventiva scelta dal legislatore italiano appare non proporzionata al fine perseguito e, pertanto, in violazione dell’ordinamento unionale; ciò per le seguenti ragioni.

Innanzitutto, come rilevato dalla Corte di Giustizia, gli Stati membri non possono condizionare il riconoscimento del regime di neutralità alla verifica di condizioni aggiuntive rispetto a quelle espressamente contemplate dalla Direttiva[17]. Ne discende che la normativa nazionale, la quale subordina il regime di neutralità alla condizione – non richiesta dalla norma comunitaria – che “almeno uno” dei conferenti sia residente in Italia, risulta chiaramente in contrasto con la Direttiva. Tale restrizione introdotta dalla normativa interna, quand’anche giustificata dalla volontà di salvaguardare la corretta ripartizione del potere impositivo, non appare congrua. Il principio di proporzionalità richiede infatti che le limitazioni imposte siano indispensabili e adeguate per raggiungere lo scopo legittimo perseguito, senza eccedere quanto necessario per farlo[18]. Ebbene, nel caso di specie la restrizione introdotta dal legislatore nazionale appare del tutto inadatta oltre che eccessiva.

Quanto all’adeguatezza, non si vede in che modo la circostanza che “almeno uno” dei conferenti sia residente nel territorio dello Stato consenta di tutelare gli interessi dello Stato nel quale è localizzata la società acquistata. Se, come chiarito in precedenza, la preoccupazione dell’Italia è quella che il socio non residente di una società italiana, conferendo la propria partecipazione a favore di una società non residente, “spezzi” il nexus con il territorio dello Stato, con la conseguenza che la successiva plusvalenza realizzata per effetto della cessione della partecipazione nella società conferitaria sfugga alla potestà impositiva domestica, è evidente che la condizione che subordina la neutralità fiscale dell’operazione alla presenza di (almeno) un altro socio conferente residente in Italia non comporta nessuna tutela aggiuntiva a favore degli interessi dell’Erario, che perderebbe comunque (salvo quanto di seguito precisato) la possibilità di tassare il profitto risultante dalla successiva cessione effettuata dal socio non residente.

La misura introdotta dall’Italia, oltre che non adeguata, appare altresì del tutto sproporzionata se si rivolge l’attenzione ai principi espressi dalla Corte di Giustizia. Un caso per certi versi analogo a quello in discussione è stato affrontato dalla Corte del Lussemburgo nella sentenza del 22 marzo 2018, cause riunite C-327/16 e C-421/16, Jacob e Lassus. In particolare, nella causa C-421/16, il Sig. Lassus, residente fiscalmente nel Regno Unito, aveva conferito nel dicembre 1999 titoli che egli deteneva in una società di diritto francese a favore di una società di diritto lussemburghese, in cambio di titoli di quest’ultima società. In occasione del conferimento, la plusvalenza realizzata è stata collocata in regime di differimento di imposta in base alla normativa nazionale francese. Nel dicembre 2002, il Sig. Lassus ha poi ceduto il 45% dei titoli nella società lussemburghese acquisiti per effetto del conferimento. In occasione di tale cessione, l’amministrazione fiscale francese pretendeva di assoggettare ad imposta la corrispondente frazione della plusvalenza collocata in regime di differimento di imposta, come accertata per l’anno 1999, sebbene al momento di detta cessione la plusvalenza non rientrasse più nella competenza fiscale di tale Stato membro (i.e., la Francia), trattandosi della vendita di azioni di una società lussemburghese da parte di un soggetto residente nel Regno Unito.

Sebbene la questione non fosse oggetto del quesito sollevato dal giudice del rinvio, la Corte afferma chiaramente (e la stessa amministrazione finanziaria francese dà per scontato tale aspetto) che lo scambio di azioni in parola, pur riguardando un soggetto conferente non residente nello stesso Stato membro della società scambiata (i.e., la Francia), rientri nell’ambito di applicazione della Direttiva, con la conseguenza che la Francia, in quanto Stato della fonte, ha comunque l’obbligo di garantire la neutralità fiscale dell’operazione nei confronti di tale socio non residente. Se ciò – come implicitamente confermato dalla sentenza in commento – è vero, dovrebbe essere evidente come la normativa nazionale che in certi casi nega tout court la neutralità fiscale in capo al conferente non residente (ossia quando al conferimento non partecipi altresì almeno un soggetto residente) risulti in aperto contrasto con la Direttiva.

La sentenza in commento ribadisce inoltre che la Direttiva Fusioni, al suo quinto considerando, riconosce esplicitamente la necessità di “tutelare gli interessi finanziari dello Stato della società conferente o acquistata”. Tale principio, secondo la Corte, trova espressa applicazione nell’art. 8, paragrafo 6, della Direttiva, il quale stabilisce che l’applicazione del paragrafo 1 di detto articolo “non impedisce agli Stati membri di tassare il profitto risultante dalla successiva cessione dei titoli ricevuti allo stesso modo del profitto risultante dalla cessione dei titoli esistenti prima dell’acquisto”. Stante tale ricostruzione normativa, la Corte ha giudicato coerente con la Direttiva la misura prevista dalla normativa francese che consiste, in un primo momento, nell’accertare la plusvalenza derivante dall’operazione di scambio di titoli all’atto di tale operazione e nel differirne l’imposizione in un secondo momento, cioè alla data della successiva cessione dei titoli ricevuti in cambio. Tale conclusione, secondo la Corte, non è rimessa in discussione neppure dalla circostanza che la cessione dei titoli ricevuti in cambio rientri nella competenza fiscale di uno Stato membro diverso da quello titolare del potere impositivo sulla plusvalenza risultante dall’operazione di scambio di titoli: infatti, il principio di territorialità fiscale associato ad un elemento temporale, comporta che uno Stato membro ha (rectius: mantiene) il diritto di assoggettare a tassazione la plusvalenza sorta nell’ambito della sua competenza fiscale anche nell’ipotesi in cui la successiva cessione dei titoli ricevuti in cambio rientri nella sfera di potestà impositiva di uno Stato diverso da quello titolare del potere di tassare la plusvalenza risultante dall’operazione di scambio di titoli.

Dalla sentenza prima sinteticamente commentata si evince, da un lato, che non è ingiustificata la preoccupazione che talune operazioni di conferimento effettuate da soggetti non residenti possano comportare la definitiva sottrazione di materia imponibile allo Stato della fonte. Ciò di per sé, tuttavia, non autorizza lo Stato membro della società acquistata a negare tout court il regime di neutralità allo scambio di azioni potendo, semmai, tale Stato – in ossequio a quanto disposto dall’art. 8, paragrafo 6, della Direttiva – assoggettare a tassazione la plusvalenza risultante dalla successiva cessione dei titoli ricevuti in cambio allo stesso modo della plusvalenza derivante dalla cessione dei titoli esistenti prima dell’acquisto.

L’inserimento di condizioni addizionali non previste dalla Direttiva non è ammissibile neppure se finalizzato a contrastare possibili comportamenti elusivi. Invero, benché l’art. 15 della Direttiva riconosca chiaramente la possibilità di disconoscere la neutralità fiscale dello scambio di azioni in presenza di operazioni che hanno “come obiettivo principale o come uno degli obiettivi principali l’elusione o l’evasione fiscale”, secondo il costante insegnamento della Corte di Giustizia, l’introduzione di una norma di portata generale che escluda automaticamente talune categorie di operazioni dall’agevolazione fiscale (come sarebbe nel caso in cui si negasse tout court il regime di neutralità ai conferenti non residenti), a prescindere da una analisi caso per caso volta ad accertare la sussistenza di una effettiva evasione o frode fiscale, eccederebbe quanto è necessario per evitare una tale frode o evasione, in contrasto con il principio di proporzionalità[19].

Conclusioni

La Risposta n. 217/2025 ha posto in luce le più evidenti contraddizioni da cui è afflitta la norma domestica sui conferimenti transfrontalieri di partecipazioni: quelle attinenti ai requisiti soggettivi imposti in capo ai conferenti non residenti.

Tralasciando la condivisibilità o meno dell’interpretazione prospettata dall’Amministrazione finanziaria nella Risposta in commento, resta il fatto che, in ragione di tutte le considerazioni precedentemente esposte, la normativa domestica risulta in evidente contrasto con la Direttiva comunitaria, nella misura in cui essa letteralmente non consente ai conferenti europei di beneficiare del regime di neutralità in mancanza di un conferimento congiunto in cui compartecipino all’operazione altresì uno o più conferenti residenti.

Le manifeste incompatibilità con il diritto unionale che interessano l’art. 178, comma 1, lett. e), TUIR illustrate in precedenza dovrebbero comunque consentire all’interprete di disapplicare direttamente il requisito dell’“alcuno” e riconoscere in ogni caso il regime di neutralità fiscale ai conferenti comunitari, al ricorrere delle altre condizioni applicative, stante la sufficiente precisione e chiarezza della normativa comunitaria che ne garantisce l’efficacia diretta[20].

De iure condito, il solo modo attualmente a disposizione dell’Amministrazione finanziaria per negare il beneficio della non imponibilità degli scambi di azioni intra-UE compatibilmente con le disposizioni comunitarie sarebbe la formulazione di una contestazione fondata sulla disciplina dell’abuso del diritto, e dunque in presenza di un’operazione elusiva.

De iure condendo, anche al fine di evitare possibili procedure di infrazione, le criticità insite nella norma nazionale potrebbero essere definitivamente risolte e superate nel contesto dell’attuale riforma fiscale, attraverso l’emanazione di un Decreto correttivo al D.Lgs. n. 192/2024[21].

Tale sede potrebbe essere l’occasione, da un lato, per eliminare il problematico requisito del “sempre che alcuno” e, dall’altro, per garantire allo Stato un’efficace e legittima tutela dei propri interessi erariali (nei pochi casi in cui una lesione, nei fatti, si possa verificare) mediante misure conformi alla Direttiva, cioè attraverso meccanismi di tassazione differita che permettano il recapture posticipato delle plusvalenze latenti al momento della loro effettiva monetizzazione, in linea con i principi espressi dalla Corte di Giustizia Europea.

[1] Secondo le informazioni fornite dall’istante non residente (Alfa Francia), la conferitaria Alfa 2 era già detentrice del 19,99% di Alfa Italia in virtù di un precedente conferimento effettuato da Alfa Francia. La plusvalenza derivante da tale conferimento non era stata assoggettata a tassazione in Italia ai sensi dell’articolo 5, comma 5, del D.Lgs. n. 461/1997, trattandosi di una plusvalenza relativa ad una partecipazione “non qualificata” realizzata da un soggetto residente in un Paese “white list”.

[2] Ai sensi della formulazione dell’art. 178, comma 1, lett. e), TUIR antecedente alle modifiche introdotte dal citato D.Lgs. n. 192/2024, il regime di neutralità era limitato al caso in cui, per effetto del conferimento, la conferitaria “[acquistasse o integrasse] una partecipazione di controllo, ai sensi dell’articolo 2359, comma 1, n. 1), del codice civile, ovvero [incrementasse], in virtù di un obbligo legale o di un vincolo statutario, la percentuale di controllo”. A seguito delle più recenti modifiche, rientrano nel regime di neutralità le operazioni con cui la conferitaria integri la partecipazione di controllo già detenuta nella conferitaria, indipendentemente dall’esistenza di maggioranze rafforzate statutarie o previste per legge (e quindi anche nell’ipotesi in cui la partecipazione già detenuta antecedentemente al conferimento sia già sufficiente ad esercitare il controllo sulla società conferita).

[3] A seguito delle modifiche recate dal citato D.Lgs. n. 192/2024, il regime di neutralità è stato esteso anche al caso in cui la società conferita e la società conferitaria siano localizzate nello stesso Stato membro.

[4] Il contribuente ha ritenuto che tali conclusioni fossero indirettamente confermate dalla sentenza della Corte di Giustizia Europea del 5 luglio 2007, emessa nella causa C321/05 (caso Kofoed), e dalla Risoluzione del 2 novembre 2001, n. 175/E. In merito, giova rimarcare come i documenti richiamati non appaiano in realtà decisivi nel validare la condizione in discussione, e cioè che la presenza di un solo conferente residente nello Stato della fonte (i.e., l’Italia) garantirebbe la neutralità fiscale anche agli altri conferenti residenti fiscalmente in differenti Stati membri. Nel caso affrontato dalla sentenza della Corte di Giustizia, i conferenti erano due persone fisiche residenti fiscalmente in Danimarca, detentrici del 50% ciascuna di una società di diritto danese conferita in una società a responsabilità limitata di diritto irlandese. La questione pregiudiziale sottoposta al vaglio del giudice unionale era sostanzialmente se il dividendo distribuito dalla conferitaria a favore dei conferenti subito dopo il perfezionamento dello scambio di azioni fosse da qualificare come un saldo in denaro idoneo ad escludere il regime di neutralità fiscale dell’operazione (secondo la definizione di “scambio di azioni” contenuta nella Direttiva Fusioni, infatti, un eventuale saldo in contanti non può superare il 10 % del valore nominale o, in mancanza, del valore di parità contabile dei titoli assegnati in cambio). Stante i fatti di causa, la sentenza implicitamente conferma (benché il tema non fosse oggetto di contestazione) che al fine di valutare il trasferimento di una partecipazione di controllo in caso di conferimento contestuale da parte di due soggetti è possibile sommare le partecipazioni detenute dai due soggetti conferenti. La sentenza, tuttavia, non prende posizione in merito alla residenza dei soggetti conferenti che, nel caso, erano entrambi residenti nello stesso Stato della società conferita (i.e., la Danimarca).

Il caso affrontato dalla Risoluzione n. 175/E/2001 riguardava invece un complesso processo di riorganizzazione che contemplava, inter alia, il conferimento congiunto da parte di più persone fisiche residenti non in regime di impresa, detentrici collettivamente del 97,41% della scambiata residente, e di plurime persone fisiche residenti all’estero, detentrici del restante 2,59% della conferita italiana, a favore di una società in accomandita con sede in Lussemburgo. Gli istanti (le persone fisiche residenti in Italia) domandavano all’Agenzia delle Entrate di escludere eventuali profili di elusività dell’operazione di riorganizzazione, sostenendo, tra le altre cose, che il descritto conferimento di partecipazioni garantisse agli stessi di beneficiare del regime di neutralità fiscale previsto dagli artt. 178 e 179 TUIR. L’Amministrazione finanziaria concordava sull’applicabilità del regime di neutralità fiscale agli istanti (tutti residenti in Italia), senza tuttavia esprimersi sul trattamento tributario dell’operazione riferito ai conferenti non residenti, i quali, tuttavia, avrebbero ragionevolmente potuto ottenere l’esenzione da imposizione domestica anche in virtù delle disposizioni pro tempore vigenti di cui all’articolo 5, comma 5, del D.Lgs. n. 461/1997. In altre parole, nella Risoluzione citata, la posizione dei conferenti non residenti non viene trattata in quanto non oggetto di alcun quesito interpretativo, anche perché, probabilmente, in concreto irrilevante.

Dal quadro rappresentato emerge, come detto, che entrambi i documenti citati non riguardassero tanto l’applicabilità del regime di neutralità fiscale a conferenti UE in presenza di almeno un conferente residente, quanto piuttosto, in via indiretta, la possibilità di computare congiuntamente le partecipazioni conferite unitariamente da soggetti residenti fiscalmente nella medesima giurisdizione al fine di accertare la condizione del trasferimento del controllo (Danimarca, nel caso della sentenza della CGUE, e Italia, nel caso della Risoluzione). Si trattava, dunque, di ipotesi di conferimenti uno acto dove non sussistevano differenze di residenza fiscale in capo ai contribuenti nei confronti dei quali si vagliava il regime tributario applicabile.

[5] Tale interpretazione – che, invero, appare l’unica in linea con il tenore letterale della disposizione che appunto richiede che “alcuno” de (e non tutti) i partecipanti allo scambio sia residente nel territorio dello Stato – risulta avallata dalla dottrina prevalente. In questo senso, si vedano G. Maisto, Implementation of the EC Merger Directive, in “Bulletin for International Fiscal Documentation”, 1993, pag. 489; D. Stevanato, Riorganizzazioni internazionali di imprese, in “La fiscalità delle operazioni straordinarie d’impresa”, a cura di R. Lupi e D. Stevanato, Milano, 2002, pag. 723; R. Michelutti, Il conferimento di attivo e lo scambio di azioni transfrontaliero, in “Materiali di diritto tributario internazionale”, coordinato da C. Sacchetto e L. Alemanno, Milano, 2002, pag. 231; F. Aramini, Lo scambio di partecipazioni in ambito UE, in “Il regime fiscale delle operazioni straordinarie”, a cura di E. della Valle, V. Ficari e G. Marini, Torino, 2009, pagg. 297-298; N. Sartori, Le riorganizzazioni transnazionali nelle imposte sul reddito, in “Studi di diritto tributario”, collana diretta da G. Tabet e F. Tesauro, Torino, 2012, pagg. 242-243 (l’Autore, in particolare, osserva che la tesi secondo cui il regime di neutralità dovrebbe estendersi anche ai soci non residenti pare confermato altresì dall’art. 8, paragrafo 8, della Direttiva Fusioni, a norma del quale, qualora il socio conferente abbia optato, in virtù di una normativa ad hoc riconosciuta dal suo Stato di residenza, per l’attribuzione alle partecipazioni ricevute di un valore fiscale differente rispetto a quello dei titoli scambiati, la neutralità fiscale non trova applicazione per i titoli per i quali sia stata esercitata tale opzione. Secondo l’Autore, tale disposizione comunitaria, letta a contrario, confermerebbe che qualora un socio, nel proprio Stato di residenza, mantenga fermi i valori fiscalmente riconosciuti delle partecipazioni scambiate attribuendoli a quelle ricevute in cambio, la neutralità fiscale deve essere garantita anche dallo Stato della fonte); G. Albano, Gli scambi di partecipazioni tra soggetti UE, in “La gestione straordinaria delle imprese”, 2024, n. 5, pag. 75. Contra Ordine dei Dottori Commercialisti di Milano, Le direttive europee sulla fiscalità diretta ed il recepimento in Italia: le società “madre” e “figlia”, gli scambi di partecipazioni, Milano, 1996, pagg. 110-111, in cui si sostiene che il regime di neutralità sarebbe applicabile unicamente ai partecipanti residenti. Più articolata sembra la posizione di A. Silvestri, Il regime tributario delle operazioni di riorganizzazione transnazionale in ambito CEE, in “Rivista di diritto finanziario e scienza delle finanze”, 1996, n. 4, pagg. 708 e ss.. Secondo l’Autore, l’obbligo imposto dall’art. 8 della Direttiva allo Stato della fonte di astenersi dall’assoggettare ad imposizione le plusvalenze derivanti dallo scambio di azioni deve coordinarsi con il principio, sancito dal medesimo art. 8, secondo cui il regime di neutralità non deve pregiudicare l’interesse finanziario di tale Stato ad assoggettare ad imposizione le plusvalenze al momento della successiva cessione. In linea di principio, quindi, potrebbe sostenersi – ove vi fosse continuità di valori fiscali – che lo Stato della fonte (in cui risiede la società acquisita) è tenuto ad applicare il regime di neutralità potendo semmai assoggettare a tassazione la plusvalenza realizzata dalla conferitaria al momento della successiva cessione delle azioni della società acquisita. Poiché però nessuna norma nella Direttiva impone alla società conferitaria di assumere le partecipazioni allo stesso costo fiscale che queste avevano in capo al conferente, di fatto ciò non salvaguarderebbe gli interessi finanziari dello Stato della fonte, che di conseguenza potrebbe (legittimamente) reagire negando fin dall’origine la neutralità del conferimento. Come si avrà modo di illustrare meglio nel prosieguo, in realtà, la protezione degli interessi erariali dello Stato della fonte viene comunque garantita dalla Direttiva attraverso il meccanismo di tassazione “differita” disciplinata dal paragrafo 6 dell’art. 8, anche in presenza di una iscrizione in bilancio da parte della conferitaria delle partecipazioni conferite ad un valore superiore rispetto al costo fiscale che tali partecipazioni avevano in capo al conferente.

[6] Sebbene il regime fiscale applicabile al conferente italiano non sembrasse formare esplicitamente oggetto del quesito interpretativo (poiché l’Istante era in realtà il conferente residente in Francia), l’affermazione contenuta nella Risposta in commento secondo cui l’Agenzia delle Entrate testualmente “ritiene che al Conferimento Simultaneo oggetto della presente istanza, non si applichi il regime di neutralità previsto dall’art. 179, comma 4, del TUIR”, dovrebbe comportare che l’operazione assuma – secondo l’Agenzia delle Entrate – carattere realizzativo per entrambi i soggetti conferenti.

[7] Come già detto, la Risposta verte sulla versione dell’art. 178, comma 1, lett. e), TUIR antecedente alle modifiche apportate dal D.Lgs. n. 192/2024.

[8] Come confermato anche dalla Risoluzione n. 175/E/2001, in caso di conferimento effettuato congiuntamente da più conferenti residenti, ai fini della verifica del requisito oggettivo è possibile considerare la partecipazione collettivamente detenuta da tutti i conferenti residenti.

[9] Vi sarebbe da chiedersi se la conclusione dell’Agenzia delle Entrate secondo cui, nel caso di specie, il regime di neutralità non sarebbe applicabile neppure al conferente italiano resti valida anche dopo le modifiche normative recate dal D.Lgs. n. 192/2024 che hanno ampliato l’ambito di applicazione della disposizione in oggetto a tutti i conferimenti effettuati per “integrare” il controllo, a prescindere dalla sussistenza di maggioranze rafforzate previste da disposizioni statutarie o di legge. A nostro avviso, vi sarebbero argomenti per poter ritenere la risposta dell’Agenzia delle Entrate superata. Infatti, se il conferimento effettuato da un soggetto residente di una partecipazione di minoranza effettuato subito dopo che la conferitaria arriva a detenere il controllo sulla società scambiata può beneficiare del regime di neutralità in base al novellato art. 178 TUIR, ci parrebbe ingiusto e sproporzionato negare tale regime solo perché il conferimento da parte del soggetto residente viene effettuato contestualmente (e non un istante dopo) al conferimento con il quale la conferitaria acquisisce il controllo sulla società conferita.

[10] Dalla Risposta in commento, invero, non è del tutto chiaro se – secondo l’impostazione accolta dall’Agenzia delle Entrate – il regime di neutralità risulti applicabile nel caso in cui soggetti sia residenti sia non residenti trasferiscano ciascuno una partecipazione di minoranza quando, tramite il conferimento congiunto della somma di tali partecipazioni di minoranza, la conferitaria acquisisca il controllo sulla società scambiata o se, affinché lo scambio di azioni rientri nell’ambito di applicazione dell’art. 178 TUIR, sia necessario che solo le partecipazioni conferite dai soggetti residenti siano determinanti ai fini dell’acquisizione del controllo (come sembrerebbe implicitamente affermare l’Agenzia).

[11] Tale conclusione è implicitamente confermata anche nella Risposta n. 138/2019, che, come si evince dai fatti, aveva ad oggetto il conferimento congiunto da parte di tre soggetti che detenevano rispettivamente il 60%, il 25% e il 15% del capitale della società oggetto di conferimento.

[12] Il fatto che la Direttiva si disinteressasse dei requisiti relativi al conferente è stato rilevato dalla stessa Amministrazione finanziaria in un passaggio della già citata Risoluzione n. 175/E/2001, dove viene affermato che “[n]é la normativa comunitaria, né quella interna di attuazione (D.Lgs. 544/92) stabiliscono limiti al riguardo [cioè se il conferente debba rivestire la qualifica di soggetto esercente attività di impresa; n.d.a.], atteso che le disposizioni in esame prevedono particolari requisiti soggettivi esclusivamente per quanto riguarda la società acquirente e la società acquistata e che, viceversa, nessun particolare requisito viene richiesto per i soggetti “partecipanti” che conferiscono o danno in permuta le azioni o quote in loro possesso”. Corre tuttavia l’obbligo di rimarcare come il passaggio in esame fosse inserito all’interno di una più ampia sezione del documento di prassi in cui l’Amministrazione finanziaria stava vagliando la possibilità per un soggetto residente non in regime di impresa di beneficiare della norma comunitaria; in nessun brano del documento, invero, è contenuto un esplicito riferimento all’applicabilità del regime di neutralità fiscale a favore di conferenti UE né tanto meno è avvallata l’applicazione del regime in parola in caso di conferimenti effettuati (solo) da soggetti non residenti.

[13] Prospetta tale motivazione, G. Albano, Gli scambi di partecipazioni tra soggetti UE, cit., pag. 74. Peraltro, vale la pena di sottolineare che il problema della tutela degli interessi erariali dell’Italia si pone solo nei (pochi) casi in cui la convezione stipulata tra lo Stato di residenza del conferente e l’Italia non limiti la potestà impositiva dello Stato della fonte (i.e., l’Italia) attribuendo potestà impositiva esclusiva allo Stato di residenza dell’alienante. Anche nei casi in cui la convenzione non fosse applicabile, sono esonerate da imposizione, per norma interna, le plusvalenze relative a partecipazioni non qualificate in società quotate (art. 23, comma 1, lett. f), n. 1), TUIR) e le plusvalenze relative a partecipazioni non qualificate realizzate da soggetti localizzati in Paesi white list (articolo 5, comma 5, del D.Lgs. n. 461/1997).

[14] Si rammenta che, diversamente dai trattati che seguono lo standard OCSE, ai sensi dell’art. 8, lett. b), del Protocollo alla Convenzione Italia – Francia, nel caso di “partecipazioni importanti” (ossia partecipazioni che danno diritto ad almeno il 25% degli utili della società) le relative plusvalenze sono tassate anche nello Stato della fonte e non solo in quello di residenza dell’alienante.

[15] Peraltro, anche nell’ipotesi in cui la società conferitaria spagnola non avesse diritto a beneficiare della convenzione, secondo l’interpretazione prevalente, la conferitaria (i.e., la società spagnola) non è tenuta ad assumere le partecipazioni oggetto di conferimento ad un valore fiscale pari a quello che le stesse partecipazioni avevano in capo al conferente (i.e., la società francese) con la conseguenza che il plusvalore maturato in capo all’originario conferente fino al momento del conferimento non sconterebbe nessuna imposizione neppure in occasione della successiva cessione della partecipazione. La tesi secondo cui la neutralità fiscale del conferimento non è subordinata alla continuità di valori presso la conferitaria è stata espressamente confermata dalla Corte di Giustizia nella sentenza 11 dicembre 2008, causa C-285/07, A.T.. Il caso aveva ad oggetto il conferimento da parte di un soggetto tedesco di partecipazioni in una società tedesca a favore di una società francese. In base alla normativa tedesca il conferimento non poteva beneficiare del regime di neutralità in quanto la società francese non aveva attribuito alle partecipazioni ricevute un valore fiscale pari a quello che tali partecipazioni avevano in capo al conferente ma le aveva iscritte al loro valore corrente. Ebbene, la Corte ha dichiarato incompatibile con la Direttiva la normativa tedesca in forza della quale uno scambio di azioni dà luogo ad imposizione, nei confronti dei soci della società acquisita, delle plusvalenze da conferimento corrispondenti alla differenza tra i costi iniziali di acquisto delle quote conferite e il loro valore corrente, a meno che la società acquirente non iscriva nel proprio bilancio fiscale il valore contabile storico delle quote conferite.

[16] Cfr. sentenza del 22 marzo 2018, cause riunite C-327/16 e C-421/16, Jacob e Lassus, punto 80 e sentenza del 29 novembre 2011, causa C-371/10, National Grid Indus, punto 45.

[17] Si veda la sentenza A.T., cit., punto 26, ove testualmente la Corte rileva che “dal testo categorico e inequivocabile dell’art. 8, nn. 1 e 2, della direttiva 90/434 [ora art. 8 nn. 1 e 4, della Direttiva 2009/133/CE; n.d.a.] non risulta assolutamente la volontà del legislatore comunitario di lasciare agli Stati membri un margine nella trasposizione che consenta loro di subordinare a presupposti supplementari la neutralità fiscale prevista a vantaggio dei soci della società acquistata”.

[18] Si veda, ex multis, sentenza 30 giugno 2011, causa C‑262/09, Meilicke e a., punto 42 (ove la Corte osserva che “per essere giustificata, una misura restrittiva deve rispettare il principio di proporzionalità, nel senso che dev’essere idonea a garantire la realizzazione dell’obiettivo che persegue senza eccedere quanto è necessario a tal fine”) e, più di recente, sentenza del 27 febbraio 2025, causa C‑277/24, Adjak, punto 63 (ove viene affermato che “occorre ricordare che, in forza del principio di proporzionalità, gli Stati membri devono far ricorso a strumenti che, pur consentendo di raggiungere efficacemente l’obiettivo perseguito dal diritto nazionale, arrechino il minor pregiudizio possibile agli obiettivi e ai principi stabiliti dalla normativa di riferimento dell’Unione. Pertanto, anche se è legittimo che i provvedimenti adottati dagli Stati membri tendano a preservare il più efficacemente possibile i diritti dell’Erario, essi non devono eccedere quanto è necessario a tal fine”).

[19] Si veda, ex multis, sentenza 17 luglio 1997, Causa C-28/95, Leur-Bloem, punti 41 e 44. Si veda altresì sentenza A.T., cit., ove la Corte osserva che “solo in via eccezionale e in casi particolari, gli Stati membri possono rifiutare di applicare, in tutto o in parte, le disposizioni di tale direttiva o revocarne il beneficio in forza dell’art. 11, n. 1, lett. a), della direttiva 90/434 [ora art. 15, paragrafo 1, lett. a), della Direttiva 2009/133/CE; n.d.a.] (sentenza Kofoed, cit., punto 37). Per accertare se l’operazione che s’intende effettuare abbia un tale obiettivo, le autorità nazionali competenti non possono limitarsi ad applicare criteri generali predeterminati, ma devono procedere, caso per caso, ad un esame globale dell’operazione (sentenza Leur-Bloem, cit., punto 41)”.

[20] Come noto, l’efficacia diretta del diritto europeo è un principio oramai consolidato nell’ordinamento comunitario, affermato per la prima volta dalla Corte di Giustizia nella sentenza del 5 febbraio 1963, causa C-26/62, Van Gend en Loos, e subordinato al ricorrere di obblighi precisi, chiari e incondizionati a carico degli Stati membri. L’efficacia diretta è una prerogativa propria non solo del diritto primario ma anche del diritto derivato, ivi incluse le direttive. Infatti, come chiarito dalla Corte di Giustizia a partire dalla sentenza del 4 dicembre 1974, causa C-41/74, van Duyn, e poi ribadito in numerose successive decisioni, “in mancanza di provvedimenti di attuazione adottati entro i termini o in caso di trasposizione scorretta di una direttiva, spetta ai giudici nazionali nonché a tutti gli organi dello Stato garantire tale rispetto. Infatti, al pari del giudice nazionale tali organi, tra i quali figurano le autorità incaricate dell’applicazione della legge, quali la polizia e il pubblico ministero, hanno l’obbligo, da un lato, di disapplicare qualsiasi disposizione di diritto nazionale non conforme alle disposizioni incondizionate e sufficientemente precise di una direttiva e, dall’altro, di applicare tali disposizioni in quanto idonee a definire diritti che i soggetti dell’ordinamento possono far valere nei confronti dello Stato” (cfr. sentenza dell’8 maggio 2025, causa C-530/23, Barało, punto 81). Sempre secondo l’orientamento della Corte, “da una giurisprudenza costante risulta che una disposizione del diritto dell’Unione è, da un lato, incondizionata quando sancisce un obbligo non soggetto ad alcuna condizione né subordinato, per quanto riguarda la sua osservanza o i suoi effetti, all’emanazione di alcun atto da parte delle istituzioni dell’Unione o degli Stati membri diverso dall’atto che la recepisce nel diritto nazionale e, dall’altro, sufficientemente precisa per essere invocata da un soggetto di diritto ed applicata dal giudice allorché sancisce un obbligo in termini inequivocabili” (cfr. sentenza Barało, cit., punto 82). Nel caso di specie, l’obbligo di garantire la neutralità fiscale alle operazioni di scambio di azioni intracomunitarie risulta in maniera indubitabile dall’articolo 8 della Direttiva Fusioni – come sancito anche dalla stessa Corte di Giustizia (si veda sentenza A.T., cit., punti 20-21, sentenza Jacob e Lassus, cit., punti 46 e 47 e sentenza del 18 settembre 2019, cause riunite C-662/18 e C-672/18, AQ e DN, punto 38) – con la conseguenza che una sua incorretta implementazione a livello nazionale non può pregiudicarne una sua diretta applicazione.

[21] Il citato D.Lgs. è invero già intervenuto per “prevenire censure comunitarie” (per utilizzare i termini impiegati dalla relazione illustrativa) in relazione all’art. 178 TUIR, eliminando la subordinazione dell’incremento della percentuale di controllo ad obblighi legali o statutari ed abrogando altresì il requisito della c.d. “dualità” che imponeva che conferita e conferitaria fossero residenti in Stati membri differenti.