L’articolo analizza il nuovo regime europeo in materia di antiriciclaggio (c.d. AML Package) con specifico riguardo alle novità per i destinatari non finanziari della normativa (esp. squadre di calcio, distributori beni di lusso, etc.).

1. Introduzione [*]

Il nuovo AML Package, adottato nel 2024, rappresenta una riforma strutturale del quadro normativo europeo in materia di antiriciclaggio e lotta al finanziamento del terrorismo (‘AML/CFT’), nonché espressione della volontà dell’Unione Europea di ottenere un approccio più armonizzato e incisivo.

Il pacchetto è composto da tre distinti fondamenti, pubblicati nella Gazzetta Ufficiale dell’Unione Europea (‘UE’) il 19 giugno 2024:

- il Regolamento Antiriciclaggio (c.d. “Single Rulebook”) adottato dal Parlamento UE come Regolamento UE 2024/1624, che introduce per la prima volta un corpus normativo unico e direttamente applicabile in tutti gli Stati membri, superando le disomogeneità interpretative e applicative che caratterizzavano le precedenti direttive, disciplinando in modo dettagliato i principali adempimenti per i destinatari (e.g. adeguata verifica della clientela, segnalazione di operazioni sospette, etc.);

- la VI Direttiva Antiriciclaggio adottata dal Parlamento UE come Direttiva UE 2024/1640, che tratta dell’organizzazione delle autorità competenti, dei meccanismi di cooperazione tra Stati membri e delle sanzioni, tutti aspetti che richiedono un adattamento a livello nazionale da parte degli Stati membri dell’Unione Europea;

- il Regolamento AMLA adottato dal Parlamento UE come Regolamento UE 2024/1620, che istituisce l’Anti-money Laundering Authority (“AMLA”), la quale avrà poteri di supervisione diretta su alcuni soggetti obbligati ad alto rischio, coordinerà le autorità nazionali e potrà intervenire in caso di gravi carenze nei sistemi di controllo.

Una delle novità più rilevanti riguarda l’estensione del novero dei soggetti obbligati ai sensi della normativa AML/ CTF a ulteriori categorie di destinatari non finanziari. In particolare, saranno assoggettati alla normativa antiriciclaggio operatori economici e professionisti che, pur non appartenendo al settore finanziario tradizionale, sono esposti a rischi significativi di utilizzo illecito dei propri servizi.

L’obiettivo del presente contributo è analizzare il nuovo quadro normativo europeo, con particolare attenzione agli impatti e agli obblighi che il pacchetto AML comporta per i nuovi destinatari non finanziari, evidenziando le sfide applicative e le implicazioni in termini di compliance.

2. I nuovi destinatari non finanziari

2.1 L’estensione del perimetro dei soggetti obbligati

L’ampliamento dei soggetti sottoposti alla normativa antiriciclaggio è stato tecnicamente realizzato dall’Unione Europea già con l’adozione del Regolamento (UE) 2024/1624, con il quale è stato deciso di prendere atto e trovare una soluzione al fatto che il rischio di riciclaggio e finanziamento del terrorismo non si limita al solo settore bancario o assicurativo ma si estende a molteplici ambiti dell’economia reale. Al riguardo, la vigente normativa italiana aveva già intrapreso questa strada di ampliamento. Percorso che, tuttavia, l’Unione Europea ha seguito e potenziato sia da un punto di vista della tipologia di soggetti non finanziari assoggettati alla norma sia dal punto di vista dell’estensione degli obblighi ai quali tali soggetti saranno tenuti.

Questa scelta riflette un cambiamento di paradigma: non si tratta più solo di vigilare sui flussi finanziari tradizionali, ma di intercettare anche quei canali alternativi – spesso meno regolamentati – attraverso cui possono transitare capitali illeciti.

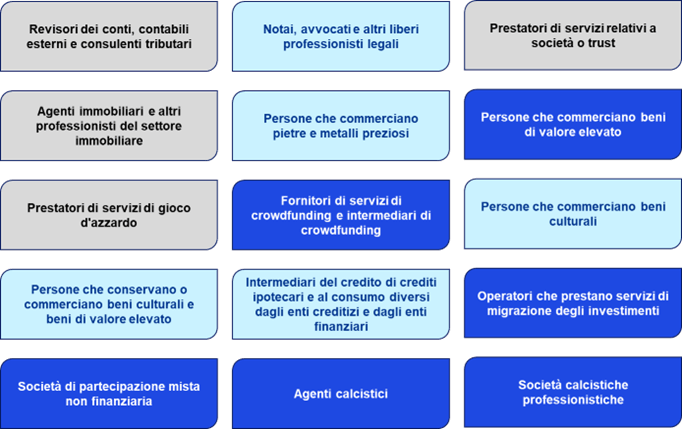

In particolare, l’articolo 3, paragrafo 3, del citato Regolamento individua tra i destinatari non finanziari:

- i notai, gli avvocati e gli altri liberi professionisti legali, quando intervengono in operazioni di natura finanziaria o immobiliare per conto dei clienti;

- i revisori legali, i contabili esterni e i consulenti tributari;

- i prestatori di servizi societari e fiduciari;

- gli agenti immobiliari e gli altri professionisti del settore immobiliare, nella misura in cui agiscono in qualità di intermediari nelle transazioni immobiliari;

- le persone che commerciano, quale attività professionale regolare o principale, pietre e metalli preziosi;

- le persone che commerciano, quale attività professionale regolare o principale, beni di valore elevato;

- le persone che commerciano beni culturali o che agiscono in qualità di intermediari nel commercio degli stessi, anche quando tale attività è effettuata da gallerie d’arte e case d’asta, laddove il valore dell’operazione o di operazioni collegate sia pari almeno a 10.000 euro;

- le persone che conservano o commerciano beni culturali e beni di valore elevato o che agiscono in qualità di intermediari nel commercio degli stessi, quando tale attività è effettuata all’interno di zone franche e depositi doganali, laddove il valore dell’operazione o di operazioni collegate sia pari almeno a 10.000 euro;

- i fornitori di servizi di gioco d’azzardo;

- i fornitori di servizi di crowdfunding e intermediari di crowdfunding. Gli stessi sono definiti in un altro regolamento comunitario, il 2020/1503. È interessante notare come, mentre a livello europeo tali soggetti sembrano essere considerati quali operatori non finanziari, in Italia la Consob, che funge da relativa autorità di vigilanza e che fornisce autorizzazione a operare, sentita la Banca d’Italia, li include tra gli operatori finanziari;

- gli intermediari del credito di crediti ipotecari e al consumo diversi dagli enti creditizi e dagli enti finanziari, ad eccezione degli intermediari del credito che svolgono attività sotto la responsabilità di uno o più creditori o intermediari del credito;

- gli operatori che prestano servizi di migrazione degli investimenti autorizzati a rappresentare cittadini di paesi terzi, o a offrire loro servizi di intermediazione, che intendono ottenere diritti di soggiorno in uno Stato membro in cambio di qualsiasi tipo di investimento;

- le società di partecipazione mista non finanziaria;

- le società calcistiche professionistiche e gli agenti calcistici.

![]()

Confronto fra l’attuale framework normativo e quello di prossima attuazione

Tutti i soggetti sopra elencati sono tenuti ad adempiere a una serie di obblighi fondamentali, volti a garantire la trasparenza delle operazioni e la prevenzione di fenomeni di riciclaggio e finanziamento del terrorismo. In particolare, essi devono:

- adottare un assetto organizzativo, politiche e procedure interne per la gestione del rischio di riciclaggio e finanziamento del terrorismo, inclusa la formazione del personale e l’istituzione di controlli interni efficaci;

- valutare il rischio di riciclaggio e finanziamento del terrorismo insito nelle loro attività;

- applicare misure di adeguata verifica della clientela (Customer Due Diligence) e di conservazione dei documenti e delle informazioni acquisiti;

- segnalare tempestivamente eventuali operazioni sospette alle Unità di Informazione Finanziaria (UIF) competenti. Sul punto, è interessante notare come il Regolamento preveda la possibilità per alcune categorie di soggetti obbligati (ad esempio avvocati e notai) di individuare un “organo di autoregolamentazione” a cui trasmettere le segnalazioni, per il successivo inoltro alla UIF. Tali organi dovranno essere designati dagli Stati Membri.

Di seguito, si analizzano le principali misure che i soggetti non finanziari, in particolar modo i nuovi destinatari, dovranno approntare.

3. Profili di compliance e governance nei soggetti non finanziari

Come sopra riportato, l’introduzione del Regolamento (UE) 2024/1624 segna un passaggio fondamentale nella lotta europea ai fenomeni del riciclaggio e del finanziamento del terrorismo mediante l’introduzione di obblighi uniformi e direttamente applicabili ad una ampia platea di soggetti non finanziari, che fino ad oggi erano regolamentati in modo frammentario o, in alcuni casi, del tutto esclusi dal perimetro normativo.

Questa estensione non è solo quantitativa, ma qualitativa; si richiede ad operatori in precedenza non destinatari, di adottare un approccio strutturato alla compliance, simile a quello richiesto ai destinatari del settore finanziario. In altre parole, la cultura della prevenzione del rischio AML/CFT diventa un requisito trasversale, che permea l’intero tessuto economico europeo, al fine di garantire un approccio ancor più organico e integrato nella lotta ai crimini finanziari.

Non si tratta di un “tutti sulla palla” ma sicuramente di un invito alla partecipazione attiva di tutti quei soggetti che possono effettivamente fornire un contributo all’antiriciclaggio; soggetti individuati grazie all’esperienza maturata sul campo da anni di tentativi di contrasto dei singoli Paesi che ora devono unire le forze e trovare un quadro armonico e coordinato che li guidi nella direzione della prevenzione di tali fenomeni in maniera il più possibile uniforme e, auspicabilmente, integrata.

3.1 Adeguamenti organizzativi richiesti

L’articolo 9 del Regolamento (UE) 2024/1624 stabilisce che tutti i soggetti obbligati, inclusi quelli non finanziari, devono dotarsi di un sistema interno di gestione del rischio di riciclaggio e finanziamento del terrorismo, proporzionato alla natura, dimensione e complessità delle attività svolte. Questo principio di proporzionalità, sul quale chi opera in ambito finanziario si è imbattuto da tempo e ne sa facilmente apprezzare le potenzialità ma anche le difficoltà applicative, sarà certamente in grado di offrire una certa flessibilità, sebbene non esoneri alcun soggetto dall’obbligo di predisporre presidi minimi efficaci.

Per i nuovi destinatari non finanziari ciò implica, sempre salvo il principio di proporzionalità, un cambiamento strutturale significativo, dovendo tali operatori dover costruire da zero un sistema di governance e un assetto organizzativo in ambito AML/CTF conforme agli standard europei.

Significativo a tal riguardo è l’articolo 11 del Regolamento citato che impone la designazione obbligatoria di un responsabile della funzione di conformità AML/CFT, con accesso diretto all’organo di gestione, autonomia operativa e risorse adeguate. Questo ruolo, tradizionalmente presente solo nei settori finanziari regolamentati, diventa ora centrale anche per soggetti non finanziari. Il responsabile deve essere in grado di supervisionare l’attuazione delle politiche interne, coordinare le attività di formazione, gestire le segnalazioni di operazioni sospette e fungere da punto di contatto con le autorità competenti.

L’adeguamento organizzativo richiesto dal Regolamento comprende inoltre:

- la definizione di procedure scritte per la verifica dell’identità della clientela, la valutazione del rischio e la conservazione dei dati;

- la mappatura dei rischi specifici per settore, cliente, prodotto e area geografica;

- l’adozione di un processo di gestione e trasmissione di potenziali operazioni sospette;

- l’adozione di misure di controllo indipendenti, anche attraverso audit periodici.

Per le realtà di dimensioni più contenute, il Regolamento invoca ancora una volta il nostro amato principio di proporzionalità ma sempre facendo salvi gli obblighi fondamentali che in ogni caso non potranno essere derogati. Ne deriva, infatti, che anche tali soggetti dovranno dimostrare di aver adottato misure coerenti con il proprio profilo di rischio, documentando le scelte organizzative attuate e le valutazioni effettuate. La determinazione del profilo di rischio, proprio come per gli operatori finanziari, diventa il perno sul quale basare le scelte e motivare le stesse in un’ottica appunto di proporzionalità. Sarà dunque fondamentale disporre di una metodologia strutturata ed accurata che consenta in maniera puntuale di determinare l’effettiva esposizione complessiva del soggetto al rischio ed anche di individuare i processi aziendali ed i prodotti che, più di altri, contribuiscono ad esporre il soggetto al rischio di riciclaggio e finanziamento del terrorismo.

Infine, è importante sottolineare che l’adeguamento organizzativo non è un esercizio formale, ma un processo da gestire nel continuo. Il Regolamento richiede, infatti, che le politiche AML/CFT siano riesaminate periodicamente e aggiornate in funzione dell’evoluzione normativa, dei cambiamenti operativi e delle nuove minacce emergenti. In questo senso, la compliance diventa una componente dinamica della governance aziendale, non un semplice adempimento burocratico.

3.2 Sistemi di controllo interno e formazione

L’articolo 9 del Regolamento (UE) 2024/1624 impone a tutti i soggetti obbligati – inclusi quelli non finanziari – l’adozione di sistemi di controllo interno in grado di monitorare in modo continuo le relazioni d’affari e le operazioni effettuate. Tali sistemi devono essere progettati per rilevare tempestivamente anomalie, incoerenze o comportamenti sospetti, anche in assenza di soglie quantitative predefinite.

In particolare, i controlli devono includere:

- la verifica della coerenza tra il profilo economico e finanziario del cliente e le operazioni effettuate;

- l’analisi dell’origine dei fondi e della destinazione economica delle transazioni;

- l’aggiornamento periodico delle informazioni raccolte in fase di adeguata verifica;

- la valutazione dinamica del rischio, anche in funzione di eventi esterni o cambiamenti nel comportamento del cliente.

Per i soggetti non finanziari, questi obblighi rappresentano una sfida operativa rilevante. Molti di essi non dispongono di strumenti informatici di detection, né di personale specializzato in materia AML/CTF. Tuttavia, il Regolamento incoraggia l’adozione di soluzioni tecnologiche, anche in outsourcing, per garantire un monitoraggio efficace. L’utilizzo di software AML per la rilevazione di fattori di rischio, database di c.d. ‘name screening’ (es. liste di sanzioni internazionali, PEP, soggetti ad alto rischio), strumenti di analisi comportamentale e sistemi di alert automatici, diventa una componente essenziale della strategia di prevenzione che dovrà essere attuata da tali soggetti.

Inoltre, è previsto che i soggetti obbligati debbano istituire meccanismi di controllo indipendenti, come audit interni o verifiche periodiche, per valutare l’efficacia dei presidi adottati. Questo implica, anche per i destinatari non finanziari, la necessità di documentare le attività di controllo in ambito AML/CFT, conservare le evidenze e predisporre report periodici destinati agli organi aziendali.

L’articolo 12 introduce l’obbligo di formazione continua per tutto il personale coinvolto in attività rilevanti ai fini AML/CFT. I programmi formativi devono essere:

- calibrati in base al livello di rischio e alle funzioni svolte;

- aggiornati periodicamente in funzione dell’evoluzione normativa e dei rischi emergenti;

- documentati e verificabili, anche ai fini di eventuali controlli da parte delle autorità competenti.

Per i soggetti non finanziari, ciò significa spesso dover costruire da zero una cultura aziendale della conformità ai requisiti AML/CFT, sensibilizzando anche figure professionali non abituate a ragionare in termini di rischio legale o reputazionale oltre che il top management e gli organi aziendali per consentire un adeguato ‘tone from the top’.

Va da sé che la formazione deve quindi andare oltre il mero adempimento formale e diventare uno strumento di consapevolezza, responsabilizzazione e prevenzione.

L’obiettivo è garantire una diffusione capillare della cultura antiriciclaggio e antiterrorismo estendendo tale approccio anche ai settori fino ad oggi meno coinvolti nelle azioni di contrasto ma che comunque hanno potenzialità per fornire un valido contributo in tal senso.

4. Obblighi per categorie specifiche

4.1 Club calcistici e agenti sportivi

Fra i nuovi soggetti chiamati dalla normativa europea a fornire un valido contributo non si può non notare, forse con stupore di qualcuno, l’inclusione anche del settore calcistico professionistico che è stato inquadrato come settore non finanziario ad alto rischio per il riciclaggio di denaro. La ragione di tale inclusione va probabilmente ricercata nella complessità delle operazioni finanziarie che lo caratterizzano, come trasferimenti di giocatori, sponsorizzazioni e investimenti da parte di soggetti terzi.

In particolare, l’articolo 3, paragrafo 3, lettera n) e o) del Regolamento include i club calcistici e gli agenti calcistici.

Al riguardo la norma pone particolare enfasi alla fase della verifica dell’origine dei fondi provenienti da sponsor e investitori, prevendendo l’obbligo di accertarsi che tali fondi non provengano da giurisdizioni ad alto rischio o da soggetti sottoposti a sanzioni.

L’obiettivo è prevenire l’utilizzo del calcio come veicolo per il riciclaggio di denaro, rafforzando l’integrità del settore e promuovendo un ambiente più sicuro e trasparente per tutti gli operatori coinvolti.

Il Regolamento, inoltre, prevede la possibilità per gli Stati Membri di esentare talune società calcistiche professionistiche dagli obblighi descritti, qualora siano rispettate determinate condizioni. Ad esempio, è possibile esonerare, in tutto o in parte, le squadre che partecipano alla massima divisione del campionato nazionale di calcio qualora le stesse abbiano un fatturato annuo complessivo inferiore a € 5.000.000 nei due anni precedenti, nonché sulla base del comprovato basso livello di rischio.

4.2 Commercianti di beni di lusso e culturali

Il Regolamento include tra i soggetti obbligati anche i commercianti di beni di valore elevato, come gioielli, orologi di lusso, veicoli di alta gamma nonché di beni culturali quali opere d’arte e antiquariato (questi ultimi già precedentemente normati in buona parte, benché il campo di applicazione fosse limitato a un numero di soggetti più ristretto).

In particolare, l’articolo 3, paragrafo 3 e gli allegati IV e V prevedono soglie quantitative da considerare per l’applicazione delle misure di adeguata verifica. Nello specifico, le persone che commerciano beni culturali, conservano o commerciano beni culturali e beni di valore elevato o che agiscono in qualità di intermediari nel commercio degli stessi diventano soggetti obbligati laddove il valore dell’operazione o di operazioni collegate sia pari almeno a € 10.000.

Inoltre, attualmente tra i “beni di valore elevato” sono compresi orologi, articoli di gioielleria o di oreficeria di valore superiore a € 10.000, veicoli a motore di prezzo superiore a € 250.000, aeromobili e natanti di valore superiore a € 7.500.000 (o al controvalore in moneta nazionale).

È interessante notare che il considerando n. 166 del Regolamento, predisposto dalla Commissione Europea, prevede che “i rischi associati ai beni di valore elevato potrebbero estendersi anche ad altri beni altamente portabili, come gli articoli e gli accessori di abbigliamento”. Sarà incarico della Commissione Europea valutare la necessità di includere anche le persone che commerciano tali beni di valore elevato.

La normativa precisa che tali soggetti obbligati, in sede di applicazione delle misure di adeguata verifica, dovranno considerare nella definizione di cliente, il fornitore di beni, in aggiunta al loro cliente diretto. È inoltre previsto l’obbligo per coloro che operano professionalmente e regolarmente nel commercio di beni di valore elevato, di segnalare alla UIF tutte le operazioni che comportino la vendita di auto, aerei e navi il cui valore sia superiore ai valori menzionati sopra quando tali beni sono acquisiti a fini non commerciali. A sua volta, gli enti creditizi e finanziari che offrono servizi in relazione all’acquisto o al trasferimento di proprietà di tali beni dovranno segnalare a loro volta alla UIF tutte le operazioni che effettuano per i propri clienti. Il legislatore europeo riconosce che questi beni, per la loro natura facilmente trasferibile e il loro valore intrinseco, possono essere utilizzati per occultare fondi illeciti o per trasferire ricchezza in modo non tracciabile.

5. Tempi e modalità di attuazione

Come sopra riportato, il Regolamento (UE) 2024/1624 è stato adottato il 31 maggio 2024 e pubblicato nella Gazzetta Ufficiale dell’Unione Europea il 19 giugno 2024.

Secondo quanto stabilito all’articolo 90, esso è entrato formalmente in vigore venti giorni dopo la pubblicazione, ovvero il 9 luglio 2024, ma le sue disposizioni principali saranno applicabili a decorrere dal 10 luglio 2027, ad eccezione degli agenti calcistici e delle società calcistiche professionistiche, per i quali le disposizioni del regolamento si applicano a decorrere dal 10 luglio 2029.

Nel frattempo, l’AMLA avrà il compito di emanare norme tecniche di regolamentazione (RTS) e di attuazione (ITS), fornire linee guida operative e coordinare le autorità nazionali. Il suo ruolo sarà cruciale per garantire un’applicazione armonizzata delle nuove regole in tutta l’Unione.

A livello locale, invece, dovranno essere definite le autorità competenti tenute a vigilare sul rispetto – da parte dei c.d. soggetti non finanziari – degli obblighi in ambito AML/ CTF.

In sintesi, il calendario di attuazione del Regolamento è stato concepito per bilanciare l’urgenza dell’intervento normativo con la necessità di accompagnare i soggetti obbligati – in particolare quelli non finanziari – in un percorso di adeguamento graduale, ma strutturato e verificabile.

6. Conclusioni

Il nuovo pacchetto normativo europeo in materia di antiriciclaggio e contrasto al finanziamento del terrorismo, basato sul Regolamento (UE) 2024/1624 e sulla Direttiva (UE) 2024/1640, rappresenta un cambiamento strutturale nel sistema di prevenzione AML/CFT dell’Unione Europea. L’introduzione di un single rulebook e la creazione dell’Autorità europea antiriciclaggio mirano a garantire maggiore uniformità, efficacia e coordinamento tra gli Stati membri.

Come si è detto, uno degli aspetti più innovativi è l’ampliamento del perimetro soggettivo: l’inclusione di nuovi destinatari non finanziari – come operatori del settore immobiliare, commercianti di beni di lusso, squadre calcistiche – riflette la volontà del legislatore europeo di colmare le lacune normative e affrontare i rischi emergenti in settori finora meno regolamentati. Infatti, il nuovo quadro AML/CFT europeo richiede, anche ai soggetti non finanziari, di svolgere un ruolo attivo nella tutela dell’integrità del sistema economico e finanziario dell’Unione Europea, garantendo pertanto un approccio maggiormente integrato e complementare nella lotta ai crimini finanziari.

Per i destinatari non finanziari, l’adeguamento non sarà solo normativo, ma anche organizzativo e culturale: sarà necessario implementare sistemi di controllo interno, programmi di formazione e procedure di due diligence, in linea con i principi di proporzionalità e i livelli di esposizione ai rischi AML/CFT. La graduale tempistica di applicazione dei requisiti normativi – prevista tra il 2027 e il 2029 – offre un margine temporale per pianificare e attuare gli adeguamenti richiesti.

Tali novità non devono essere vissute dai nuovi settori coinvolti come un inutile appesantimento amministrativo operativo ma come una opportunità di evoluzione della governance e dei processi di controllo. L’esperienza insegna che le aziende che adottano sistemi strutturati di gestione del rischio e procedure trasparenti, anche se lo fanno su impulso normativo come probabilmente in questo caso, ne ottengono ritorni in termini di garanzia di longevità e buone prassi di gestione. Tale evoluzione può dunque contribuire a sviluppare una maggiore cultura di gestione del rischio che partendo dall’antiriciclaggio può poi contaminare diversi ambiti aziendali contribuendo di fatto ad una maggiore affidabilità in generale del sistema impresa.

Tuttavia, è auspicabile avviare sin da subito una analisi delle novità per apprezzarne l’impatto ed immaginare sin da subito un percorso di graduale avvicinamento all’obiettivo della piena conformità tenendo in debita considerazione il più volte richiamato principio di proporzionalità. Le analisi dovranno tener conto di quanto già fatto negli anni su base volontaria – si pensi ai processi di due diligence e third party risk management già implementati specialmente in taluni settori, ad esempio, per le catene di fornitura – per poi definire le direttrici su cui fondare un percorso di adeguamento ai requisiti AML/CFT.

In questo cambio di paradigma, la sfida sarà ora tradurre gli obblighi normativi in prassi operative efficaci, sostenibili e coerenti con le specificità di ciascun settore.

[*] Si ringrazia Emanuele Santarpia, Marta Picco e Claudia Gazzola per il contributo ricevuto nella predisposizione del presente articolo.