Il presente contributo analizza il trattamento fiscale applicabile ad una particolare ipotesi di distribuzione di riserve di capitale tra più anelli della medesima catena partecipativa.

1. Un caso di distribuzione a catena di riserve di capitale

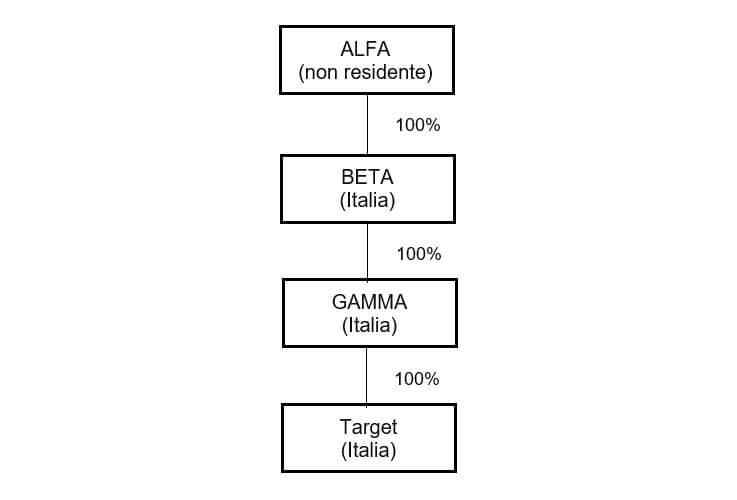

Nel presente intervento si vuole analizzare una fattispecie che potrebbe presentarsi con frequenza nella pratica professionale, in particolare nel caso di acquisizioni effettuate per il tramite di plurimi veicoli societari di nuova costituzione. A titolo esemplificato si consideri la struttura partecipativa illustrata di seguito e articolata su più livelli:

Si assuma che la struttura partecipativa innanzi illustrata sia stata predisposta nell’esercizio x per procedere all’acquisizione di Target. Si assuma ulteriormente che, come sovente accade nel caso di acquisizione promosse da Sponsor esteri, la capogruppo Alfa sia una società non residente ai fini fiscali in Italia e priva di una stabile organizzazione in Italia, mentre Beta e Gamma sono fiscalmente residenti nel territorio dello Stato. Trattandosi di società neo costituite è ragionevole presumere che l’intero patrimonio netto di Gamma e di Beta nell’esercizio di costituzione (esercizio x) sia composto esclusivamente da riserve di capitale[1]. Sia Beta che Gamma redigono i propri bilanci d’esercizio in base alle disposizioni del codice civile e dei principi contabili OIC.

Nell’anno x+1, Gamma distribuisce a favore di Beta parte delle proprie riserve di capitale[2] (“Prima Distribuzione”)[3].

Nel corso dell’anno x+2 (ovvero nel corso di un esercizio successivo a quello in cui è stata deliberata ed incassata la Prima Distribuzione), Beta delibera la distribuzione a favore di Alfa di parte delle proprie riserve di capitale[4] (“Seconda Distribuzione”).

Di seguito si intende esaminare il trattamento fiscale delle due predette distribuzioni.

2. Analisi fiscale

2.1 Prima Distribuzione

Relativamente alla Prima Distribuzione, si osserva che sotto il profilo contabile:

- in ossequio alle indicazioni contenute nel principio OIC 21, paragrafo 58, indipendentemente dalla circostanza che Gamma abbia posto in distribuzione una quota delle proprie riserve di capitale, il dividendo percepito da Beta sarà rilevato a conto economico tra i proventi finanziari[5]; inoltre,

- assumendo che a seguito della distribuzione non si renda necessario procedere ad una corrispondente svalutazione della partecipazione detenuta da Beta in Gamma e che Beta non rilevi nell’esercizio x+1 altre componenti economiche positive o negative, il dividendo confluirà a formare l’utile dell’esercizio realizzato da Beta.

Tanto premesso, nonostante il generale principio di derivazione rafforzata dal bilancio, si ritiene che la qualificazione adottata contabilmente non abbia rilevanza sotto il profilo fiscale in capo alla società percettrice del dividendo, dovendo nel caso prevalere la natura giuridica dell’operazione e le specifiche disposizioni fiscali che regolano il trattamento fiscale delle distribuzioni, con la conseguenza che l’importo del dividendo non dovrà essere assoggettato a tassazione in capo a Beta.

La soluzione proposta è stata autorevolmente confermata in dottrina, in particolare:

- l’Assonime[6] ha osservato che nel caso in esame, il principio di derivazione è derogato dall’art. 3, comma 3 del D.M. n. 48/2009 il quale, alla lett. a), dispone che il regime fiscale delle operazioni che abbiano ad oggetto titoli partecipativi va ricostruito in conformità ai criteri giuridico – formali e, alla successiva lett. b), prosegue precisando che quanto ai crediti di imposta e alle ritenute, l’individuazione dei soggetti cui spetta il diritto a fruirne è anch’essa legata al contenuto giuridico degli atti gestionali, indipendentemente dalle qualificazioni di bilancio.

Fatta tale premessa, considerato che “ai fini fiscali il regime di detassazione dei dividendi è alternativo al sistema di eliminazione della doppia imposizione sugli utili societari basato sul riconoscimento di un credito di imposta sui dividendi”, considerato ulteriormente che “i crediti di imposta continuano ad essere riconosciuti in base all’impostazione giuridico formale”, l’Assonime conclude osservando che “è logico ritenere che anche il regime di detassazione dei dividendi debba seguire il medesimo criterio applicativo. Ne consegue che anche ove si volesse ricondurre l’impostazione suggerita dall’OIC 21 alla sostanza economica del fenomeno così come individuata dai principi contabili nazionali, il provento rilevato dal socio potrà essere assoggettato al regime di detassazione dei dividendi solo laddove la società partecipata li abbia effettivamente conseguiti e li distribuisca ai soci (oppure qualora si renda applicabile la presunzione di distribuzione di cui all’art. 47 comma 1 del TUIR). Viceversa, qualora la società restituisca apporti in assenza di riserve di utili disponibili ai fini fiscali si deve comunque ritenere che in luogo del dividendo si sia verificata una restituzione dei conferimenti con corrispondente riduzione del costo della partecipazione”;

- tale interpretazione è stata di recente condivisa anche dall’AIDC con la norma di comportamento n. 228 del 27 febbraio 2025. Ad avviso della citata Associazione: “[…] in ipotesi di distribuzione di riserve costituite da precedenti apporti (riserve di capitale) non si applica l’art. 89, comma 2 del TUIR, […]. Il presupposto per l’applicazione di tale disposizione, infatti, è rappresentato dalla circostanza che ciò che viene posto in distribuzione sia rappresentato dall’utile o da riserve formate con l’accantonamento di utili precedentemente realizzati dalla società partecipata, non già da riserve formate con apporti dei soci. Non applicandosi, quindi, l’art. 89, comma 2, TUIR, il provento corrispondente alla distribuzione di tali riserve di capitale, ove sia iscritto a conto economico alla voce C15) Proventi da partecipazioni in applicazione del precetto di cui al principio contabile OIC 21, deve essere ripreso in diminuzione in sede di determinazione del reddito d’impresa, in ragione delle seguenti disposizioni:

- 83, comma 1, del TUIR, ove stabilisce che il reddito è determinato apportando al risultato economico dell’esercizio le variazioni in aumento o in diminuzione conseguenti all’applicazione dei criteri stabiliti nelle successive disposizioni della medesima sezione del TUIR;

- 86, comma 5-bis, del TUIR, ove stabilisce che, nelle ipotesi di cui all’art. 47, comma 5, del TUIR costituiscono plusvalenze le somme o il valore normale dei beni ricevuti a titolo di ripartizione delle riserve di capitale per la sola parte che eccede il valore fiscalmente riconosciuto delle partecipazioni;

- 47, comma 5, del TUIR, ove stabilisce che non costituiscono utili le somme e i beni ricevuti dai soci delle società soggette all’imposta sul reddito delle società a titolo di ripartizione di riserve o altri fondi costituiti con” riserve di capitale “fermo restando che le somme o il valore normale dei beni ricevuti riducono il costo fiscalmente riconosciuto delle partecipazioni sociali”.

Alla luce di quanto sopra, Beta, al fine di considerare fiscalmente non rilevante l’importo distribuito da Gamma, può effettuare un’apposita variazione in diminuzione rispetto all’utile dell’esercizio x+1 pari all’importo del dividendo contabilizzato a conto economico. Contestualmente, ai sensi dell’art. 47, comma 5 del T.U.I.R., sarà tenuta a ridurre il costo fiscalmente riconosciuto della partecipazione in Gamma per il medesimo importo[7].

2.2 Seconda Distribuzione

Una volta concluso che, a livello di Beta, non vi è coincidenza tra la natura delle riserve rilevate contabilmente ed il loro trattamento fiscale (l’utile realizzato da Beta nell’esercizio x+1 non ha subito alcuna tassazione), si tratta di verificare se tale dissociazione tra il regime contabile e fiscale della suddetta posta di netto si rifletta anche nella successiva distribuzione da Beta ad Alfa.

Anticipiamo subito che, a nostro avviso, la risposta al quesito dovrebbe essere negativa. E ciò in quanto, stante l’assenza di una nozione fiscale di utile, le norme fiscali che disciplinano la tassazione dei dividendi rinviano alla nozione civilistica di utile. Ciò pare confermato dalle seguenti disposizioni:

- l’art. 44, comma 1, lett. e), del T.U.I.R., secondo cui appartengono alla categoria dei redditi di capitale “gli utili derivanti dalla partecipazione al capitale o al patrimonio di società ed enti soggetti all’imposta sul reddito delle società, […]”;

- l’art. 89, comma 2, del T.U.I.R., il quale dispone che “[g]li utili distribuiti, in qualsiasi forma e sotto qualsiasi denominazione, […], dalle società ed enti di cui all’art. 73, comma 1, lettere a), […] non concorrono a formare il reddito dell’esercizio in cui sono percepiti in quanto esclusi dalla formazione del reddito della società o dell’ente ricevente per il 95 per cento del loro ammontare”;

- l’art. 47, comma 1, del T.U.I.R., che nello stabilire una presunzione di prioritaria distribuzione valida solo ai fini fiscali fa riferimento all’”utile dell’esercizio” e alle “riserve diverse da quelle del comma 5” ossia diverse dalle “riserve o altri fondi costituiti con sopraprezzi di emissione delle azioni o quote, con interessi di conguaglio versati dai sottoscrittori di nuove azioni o quote, con versamenti fatti dai soci a fondo perduto o in conto capitale e con saldi di rivalutazione monetaria esenti da imposta”.

La circostanza che il regime di tassazione dei dividendi si fondi esclusivamente sulla qualificazione civilistica delle poste oggetto di distribuzione e prescinda dal trattamento fiscale che tali poste hanno subìto in capo alla società distributrice risulta confermato dalla stessa Agenzia delle entrate[8] la quale ha chiarito che “[l]’applicazione dell’esclusione non è subordinata ad alcuna condizione. Le società ed enti commerciali residenti soggetti all’imposta sul reddito delle società possono quindi beneficiarne anche se gli utili percepiti non siano stati assoggettati ad imposta dalla società distributrice”. Nello stesso senso, l’Assonime[9] ha osservato che: “[n]el regime impositivo dei dividendi percepiti dai soci-soggetti all’IRES – […] – trovano piena attuazione, […], i principi ispiratori della riforma dell’imposizione sui redditi societari consistenti nella tassazione degli utili al momento della loro produzione presso la società partecipata e nella irrilevanza della loro distribuzione alla società socia. Costituisce, in particolare, espressione di questo principio non solo la più volte ricordata quasi totale detassazione dei dividendi ([…]), ma anche il rigoroso collegamento che il legislatore pone fra i dividendi suscettibili di fruire di questo regime e gli utili prodotti dalla società. Ciò emerge chiaramente sia nella disciplina prevista per le distribuzioni, […], delle riserve c.d. di capitale […], sia in quella concernente l’attribuzione del patrimonio sociale “in caso di recesso, di esclusione, di riscatto e di riduzione del capitale esuberante o di liquidazione anche concorsuale delle società ed enti” […]”.

Analogamente, con riferimento all’applicazione della presunzione recata dall’art. 47, comma 1, del T.U.I.R., sebbene tale disposizione introduca un ordine di priorità nella distribuzione delle riserve formate con utili, anche in deroga a quanto deliberato sul piano civilistico dall’assemblea della società distributrice, tale presunzione si innesta sulla classificazione delle riserve come operata civilisticamente dalla società. Ciò risulta confermato anche dall’Agenzia delle entrate[10] la quale ha avuto modo di chiarire che “[…], è necessario che la società emittente comunichi agli azionisti ([…]) la diversa natura delle riserve oggetto della distribuzione e quale sia il regime fiscale applicabile. In altre parole, se la società pone in distribuzione riserve di capitale ([…]) deve specificare che, in mancanza di utili e di riserve di utili, la distribuzione non costituisce reddito tassabile. Oppure, deve specificare che, nonostante stia distribuendo civilisticamente riserve di capitale, posto che siano presenti anche riserve di utili disponibili, la distribuzione costituisce utile tassabile […]”.

Tale conclusione, per quanto crei una asimmetria tra comportamento contabile e fiscale, è in fondo in linea con quanto sarebbe avvenuto se i principi contabili (in linea con l’impostazione fiscale) avessero previsto che la distribuzione di riserve di capitale debba essere contabilizzata con una scrittura esclusivamente patrimoniale (portando il dividendo a riduzione del valore della partecipazione). Seguendo questa impostazione, infatti, non si sarebbe creato alcun utile suscettibile di distribuzione. Ne consegue che una distribuzione sarebbe possibile solo ove fosse astrattamente ammissibile una rivalutazione della partecipazione. Tuttavia, in quest’ultimo caso, non dovrebbero esserci dubbi in merito alla qualificazione come riserva di utili dell’incremento di patrimonio netto di Beta derivante dalla rivalutazione della partecipazione in Gamma[11].

Da tutto quanto sopra discende che, qualora nel corso dell’esercizio x+2 (ovvero in un esercizio successivo) Beta deliberi la distribuzione di riserve, debba trovare applicazione la presunzione di cui all’art. 47, comma 1, del T.U.I.R.; pertanto, anche qualora Beta dovesse deliberare di distribuire a favore del socio Alfa riserve di capitale, ai fini fiscali, si considererebbero distribuite in via prioritaria e fino a concorrenza delle stesse, le riserve di utili “disponibili” (ossia, nel caso di specie, l’utile dell’esercizio x+1). Di conseguenza, Beta sarebbe tenuta ad applicare – nei confronti del soggetto non residente Alfa – la ritenuta prevista dall’art. 27 del D.P.R. n. 600/1973 oppure il diverso regime previsto dalle disposizioni di rango comunitario o internazionale[12].

[1] Ai sensi dell’art. 47, comma 5, del TUIR sono tali le “[…] riserve o altri fondi costituiti con sopraprezzi di emissione delle azioni delle azioni o quote, con interessi di conguaglio versati dai sottoscrittori di nuove azioni o quote, con versamenti fatti dai soci a fondo perduto o in conto capitale e con saldi di rivalutazione monetaria esenti da imposta; […]”.

[2] Assumendo che il patrimonio netto di Gamma sia formato unicamente da capitale e sovrapprezzo, al fine di consentire la distribuzione di una quota della riserva sovrapprezzo, Beta accantonerà una quota della suddetta riserva a riserva legale per l’importo necessario affinché la suddetta riserva raggiunga l’ammontare minimo previsto dalla legge.

[3] Per semplicità, nel presente contributo si ipotizza che la distribuzione effettuata da Gamma sia finanziata mediante risorse raccolte a titolo di finanziamento. Una simile ipotesi risulta plausibile – soprattutto in un contesto di incertezza dei mercati come quello attuale – qualora, al momento dell’acquisizione, le condizioni economiche offerte da finanziatori terzi risultino eccessivamente onerose e lo Sponsor ritenga più conveniente finanziare temporaneamente l’intera operazione con capitale proprio, in attesa di ricorrere a forme di debito a condizioni più favorevoli in una fase successiva, una volta superata la fase di turbolenza.

[4] Assumendo che il patrimonio netto di Beta sia formato unicamente da capitale e sovrapprezzo, al fine di consentire la distribuzione di una quota della riserva sovrapprezzo, Beta accantonerà una quota della suddetta riserva a riserva legale per l’importo necessario affinché la suddetta riserva raggiunga l’ammontare minimo previsto dalla legge.

[5] Ai fini contabili, il paragrafo 58 del principio OIC 21 chiarisce che: “[i] dividendi sono rilevati nel momento in cui, in conseguenza della delibera assunta dall’assemblea dei soci della società partecipata di distribuire l’utile o eventualmente le riserve, sorge il diritto alla riscossione da parte della società partecipante. Il dividendo è rilevato come provento finanziario indipendentemente dalla natura delle riserve oggetto di distribuzione. La società partecipante verifica che, a seguito della distribuzione, il valore recuperabile della partecipazione non sia diminuito al punto tale da rendere necessaria la rilevazione di una perdita di valore”.

Inoltre, si rileva che, in base al principio OIC 12, i dividendi sono classificati nella voce dello schema di conto economico “C15) Proventi da partecipazioni”.

[6] Cfr., circolare n. 14 del 21 giugno 2017, nota 110.

[7] Si assume che l’importo distribuito da Gamma non sia superiore rispetto al costo fiscalmente riconosciuto in capo a Beta della partecipazione al capitale sociale di Gamma.

[8] Cfr., circolare n. 26/E del 16 giugno 2004, par. 3.4.

[9] Cfr., circolare n. 32 del 14 luglio 2004, par. 6.1.

[10] Cfr., circolare n. 26/E del 16 giugno 2004, par. 3.1.

[11] Il fenomeno della rivalutazione della partecipazione non è dissimile da quanto accade in applicazione dell’OIC 21, paragrafo 58. Ed infatti, dopo la rilevazione dell’utile a conto economico, la società che riceve il dividendo deve interrogarsi sulla possibile necessità di svalutare la partecipazione. Laddove ciò non avvenga deve ritenersi che la mancata svalutazione è giustificata dall’esistenza di plusvalori latenti in capo alla partecipata. Di fatto, i suddetti plusvalori vengono indirettamente riconosciuti dalla società partecipante sotto forma di mancata svalutazione.

[12] Per completezza, si rileva che nel caso in esame non può ritenersi operante un principio simile a quello valido nelle ipotesi di fusione/scissione che consenta (rectius: imponga) di perpetrare in capo alla società avente causa (nel caso, Beta in qualità di società che riceve la distribuzione) la stessa qualificazione fiscale delle riserve presente in capo alla società dante causa (nel caso, Gamma in qualità di società che effettua la distribuzione delle riserve). Infatti, non si rinviene all’interno del T.U.I.R. alcuna norma che consenta di estendere i principi previsti con riferimento alle suddette operazioni straordinarie a fattispecie diverse.