Il presente contributo esamina alcuni profili del meccanismo applicativo della Direttiva n. 2022/2523/UE che introduce all’interno dell’Unione Europea la global minimum tax, garantendo in tal modo la conformità del diritto europeo agli obiettivi del Pillar 2 dell’OCSE.

Sulla Gazzetta Ufficiale dell’UE del 22 dicembre 2022 è stata pubblicata la Direttiva del Consiglio n. 2022/2523/UE, intesa a garantire un livello di imposizione fiscale minimo globale per i gruppi multinazionali e i gruppi nazionali su larga scala presenti nell’Unione (di seguito, la “Direttiva”).

La Direttiva “converte” in diritto unionale il documento «Tax Challenges Arising from the Digitalisation of the Economy — Global Anti-Base Erosion Model Rules (Pillar Two)» (“Model Rules” o “GloBe rules”), approvato il 14 dicembre 2021 dall’Inclusive Framework dell’OCSE/G20 sul BEPS (che riunisce ormai ben 141 giurisdizioni), cui hanno aderito anche gli Stati Membri dell’UE, introducendo all’interno dell’Unione Europea la global minimum tax e garantendo in tal modo la conformità del diritto europeo agli obiettivi del Pillar 2 dell’OCSE. La disciplina ha il duplice obiettivo di: (i) contrastare le pratiche fiscali delle imprese multinazionali finalizzate a trasferire gli utili verso giurisdizioni in cui il livello di tassazione è estremamente basso o nullo, prevedendo il pagamento di un ammontare “minimo” di imposte (a livello di “gruppo”) indipendentemente dal luogo in cui sono localizzati gli headquarters e le subsidiaries; (ii) fermare la eccessiva corsa al ribasso dell’aliquota delle corporate income tax (“CIT”) nazionali volte ad attrarre gli investimenti esteri, neutralizzando il vantaggio competitivo che deriva dall’applicazione di una bassa aliquota fiscale nel Paese della fonte del reddito[1].

Facendo seguito alle indicazioni dell’OCSE, dunque, il nuovo quadro normativo mira a rendere la localizzazione delle imprese multinazionali meno sensibile a considerazioni di natura fiscale, al contempo limitando i costi di compliance ed evitando fenomeni di doppia imposizione. In definitiva, con la soppressione di una parte sostanziale dei vantaggi derivati dal profit shifting, la Direttiva intende stabilire parità di condizioni per le imprese multinazionali all’interno dell’Unione e consentire alle giurisdizioni di tutelare le proprie basi imponibili[2].

Con il presente contributo non si intende svolgere un’analisi esaustiva della Direttiva o delle GloBe rules, ma esaminare alcuni profili del relativo meccanismo applicativo, con speciale riguardo all’allocazione dell’onere della c.d. imposta integrativa o “top-up tax” all’interno del gruppo multinazionale. Saranno inoltre esaminati altri aspetti specifici della disciplina, come il rapporto tra incentivi fiscali, effettive tax rate e qualified domestic minimum top-up tax, nonché il rapporto tra le Model Rules e la normativa CFC alla luce degli ultimi chiarimenti forniti dall’OCSE nel documento “Tax Challenges Arising from the Digitalisation of the Economy – Administrative Guidance on the Global Anti-Base Erosion Model Rules (Pillar Two)” (“Administrative Guidance”) dello scorso 2 febbraio 2023.

1. Il meccanismo applicativo dell’imposta integrativa. Ambito soggettivo.

Le Model Rules (così come la Direttiva) stabiliscono un sistema composto da due regole complementari attraverso le quali si realizza, nei confronti dei gruppi rientranti nell’ambito soggettivo della normativa[3], il prelievo di un’imposta integrativa o top-up tax (“TUT”) la cui aliquota è calcolata in misura pari alla differenza tra (i) l’aliquota effettiva d’imposta (“effective tax rate o “ETR”)[4] gravante sulle entità costitutive del gruppo (“constituent entity” o “CE”) dislocate nelle varie giurisdizioni e (ii) il minimum rate del 15% concordato nell’ambito dell’Inclusive Framework.

L’ETR (e di conseguenza la TUT) è calcolato in base ad un approccio c.d. “jurisdictional”, ossia con riferimento – complessivamente – a tutte le entità del gruppo presenti nella singola giurisdizione, che si considera “giurisdizione a bassa imposizione” o “low-taxed jurisdiction” se il relativo ETR è, appunto, inferiore all’aliquota minima del 15%. Pertanto il computo dell’ETR per Stato (invece che per singola entità, come ipotizzato in certe fasi del progetto) comporta la compensazione dei diversi livelli di ETR individuabili in capo alle entità del gruppo che agiscono all’interno della stessa giurisdizione[5].

Una volta determinata per differenza tra ETR e minimum rate, la TUT si applica esclusivamente sui c.d. excess profits, ossia sul reddito globale – calcolato secondo le GloBe rules – ridotto del reddito “ordinario”, coperto dalla c.d. “substance-based income exclusion” (o “SBIE”) e determinato in funzione dei costi associati ai dipendenti e del valore delle attività materiali radicate nella giurisdizione. Questa esclusione dall’imponibile della TUT, basata sulla “sostanza” economica, intende scongiurare l’applicazione dell’imposta integrativa nei confronti di gruppi impegnati in attività economiche che richiedono la presenza materiale in giurisdizioni a bassa imposizione. In tal modo, si intende favorire l’insediamento effettivo dei gruppi multinazionali all’interno degli Stati delle controllate mediante investimenti in forza lavoro e beni materiali, e scoraggiare quindi la costituzione di società meramente formali finalizzate ad accedere al regime fiscale vantaggioso della giurisdizione[6].

L’onere derivante dalla top-up tax viene poi allocato presso ciascuna giurisdizione mediante le due regole complementari sopra citate, che quindi si rendono logicamente applicabili dopo (i) la determinazione dell’ETR (in base alle regole contenute nei capitoli 3 e 4 delle Model Rules) e (ii) il calcolo della TUT (in base alle regole contenute nel capitolo 5 delle Model Rules).

Dette regole di allocazione, cui è dedicata particolare attenzione all’interno di questo contributo, sono:

- la “regola di inclusione del reddito” (income inclusion rule – “IIR”), che opera in via prioritaria e impone il prelievo della TUT a carico (in via primaria) dell’entità capogruppo (“ultimate parent entity” o “UPE”) e a beneficio della sua giurisdizione di insediamento e

- la “regola sui profitti a bassa imposizione” (undertaxed profit rule – “UTPR”), che opera in via sussidiaria e comporta un onere fiscale supplementare (sottoforma di recupero di deduzioni o imposizione aggiuntiva) a carico delle CE localizzate nelle giurisdizioni che applicano la UTPR[7].

Una terza regola può inserirsi nel meccanismo operativo delle IIR e UTPR, vale a dire la “qualified domestic minimum top-up tax rule” (“QDMTTR”), che dovrebbe consentire agli Stati membri e agli Stati aderenti alle Model Rules di conservare la propria potestà impositiva, beneficiando delle imposte integrative dovute dalle CE localizzate sul proprio territorio. L’introduzione nell’ordinamento domestico di una qualified domestic minimum top-up tax (“QDMTT”), invero, obbliga le CE del gruppo ivi stabilite a versare l’imposta integrativa nello Stato di insediamento, evitando – attraverso un meccanismo di compensazione – che sia la UPE a dover versare l’imposta integrativa nel proprio Paese di residenza[8]. La QDMTT opera allo stesso modo della TUT ma in via prioritaria rispetto alla IIR, con l’effetto che la potestà impositiva dei singoli Paesi di insediamento delle CE prevale sulla potestà impositiva riconosciuta al Paese della parent entity. La QDMTT è poi scomputabile dalla TUT eventualmente dovuta nello Stato della controllante secondo il meccanismo GloBE (per maggior dettaglio, si veda infra il paragrafo dedicato alla QDMTT).

Limitando l’analisi al caso dei gruppi multinazionali (e non anche a quelli nazionali su larga scala), si osserva anzitutto che l’entità controllante (che detiene direttamente o indirettamente una partecipazione di controllo su tutte le altre entità costitutive del gruppo) è il principale attore del meccanismo. La capogruppo, infatti, consolida i bilanci di tutte le entità del gruppo e perciò detiene le informazioni necessarie per l’applicazione e il buon funzionamento delle regole GloBE[9]. Anche per ragioni di semplicità operativa, dunque, l’entità capogruppo (cioè la UPE) è il soggetto chiamato in via prioritaria ad applicare la IIR e a versare nel proprio Stato di residenza la top-up tax per la quota ad essa imputabile – sulla base del “criterio della partecipazione” al reddito dell’entità situata nello Stato a bassa tassazione – in relazione a tutte le CE situate nelle low-taxed jurisdiction (“low-taxed constituent entity” o “LTCE”). Con riferimento alla Direttiva, nella specie, tale regola vale indifferentemente per le LTCE localizzate nell’Unione o al di fuori di essa (a condizione, chiaramente, che la giurisdizione della UPE abbia attuato le Model Rules).

Diversamente da quanto avviene nella Direttiva, nelle Model Rules si prevede che la parent entity possa applicare la IIR solo in relazione ai redditi a bassa tassazione delle LTCE del gruppo localizzate in giurisdizioni diverse dalla propria. Questo disallineamento comporta delle rilevanti ricadute in termini di coerenza del sistema, su cui non ci si sofferma in questa sede e per cui si rimanda alla dottrina internazionale che si è espressa sul punto[10].

Di seguito si riportano alcuni esempi del meccanismo di funzionamento GloBE, evidenziando in rosso negli schemi le entità del gruppo multinazionale tenute a versare la TUT.

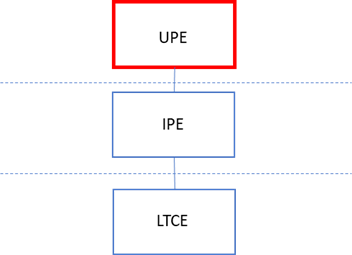

1.1 Approccio top down – UPE

Nello schema applicativo più lineare, come si è detto, la giurisdizione di insediamento della ultimate parent entity applica la IIR e, pertanto, è la UPE ad essere tenuta al versamento della TUT.

Esempio 1. La giurisdizione della UPE applica la IIR e dunque la UPE è soggetta in via prioritaria al versamento della TUT in relazione ai redditi della LTCE. Pertanto in presenza di una UPE e di una IPE controllata, entrambe soggette a IIR è solo la UPE tenuta a calcolare e versare la TUT.

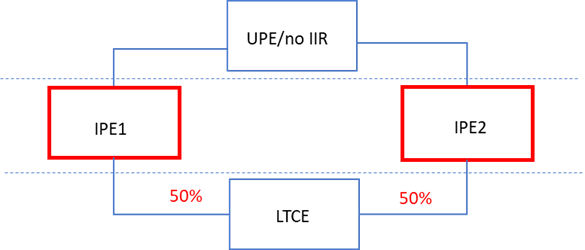

1.2 Approccio top down – IPE[11]

Talvolta, l’obbligo di applicare la IIR ricade su altre entità costitutive del gruppo che si collocano ad un livello più basso della catena partecipativa, in base ad un approccio c.d. “top-down”. Ciò accade, ad esempio, se la UPE è un’entità esclusa dall’ambito soggettivo di applicazione delle GloBe rules ovvero se essa è localizzata nella giurisdizione di uno stato non-UE che non attua né le Model Rules né norme ad esse equivalenti (e, pertanto, in quest’ultimo caso, non è tenuta ad applicare una IIR c.d. “qualificata”). In tali circostanze, l’onere di applicare la IIR è traslato sulle entità controllanti intermedie (“intermediate parent entity” o “IPE”) partecipate dalla UPE, nei limiti della quota loro imputabile di top-up tax (sempre in base al suddetto criterio “partecipativo”).

Peraltro, è previsto che la IIR sia normalmente applicata dalla entità controllante più alta nella catena partecipativa: ciò significa che se una IPE possiede una partecipazione di controllo su un’altra IPE, sarà solo la prima a dover applicare la IIR.

Esempio 2. La giurisdizione della UPE non applica la IIR e pertanto la TUT in relazione alla LTCE è dovuta dalle IPE successive nella catena di proprietà in base alla propria quota di partecipazione.

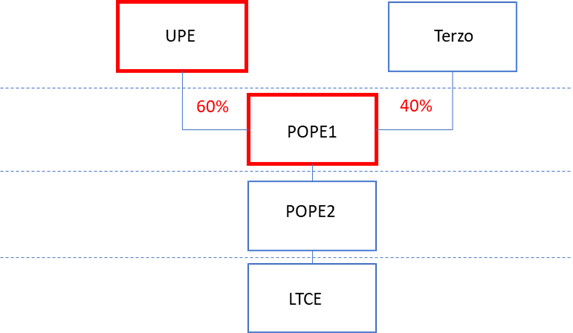

1.3 Approccio top down – POPE[12]

Il sistema prevede una deroga all’approccio top-down nel caso in cui nella catena partecipativa sia presente una entità controllante parzialmente partecipata (“partially owned parent entity” o “POPE”), ossia partecipata per oltre il 20 % da soggetti esterni al gruppo, sulla quale ricade l’obbligo di applicare la IIR anche laddove la UPE applichi le regole GloBE (sempre nei limiti della quota di TUT imputabile in base al criterio “partecipativo”). In tal caso, la UPE riduce la TUT dell’importo dovuto dalla POPE. Nel caso in cui la POPE sia interamente partecipata da un’altra POPE, la IIR è applicata solo dalla prima[13].

Esempio 3. Sia la UPE sia la POPE 1 applicano la IIR e sono soggette alla top-up tax; la POPE 2 non deve applicare la IIR in quanto è interamente controllata da un’altra POPE. La UPE riduce la propria TUT dell’importo della TUT dovuto dalla POPE.

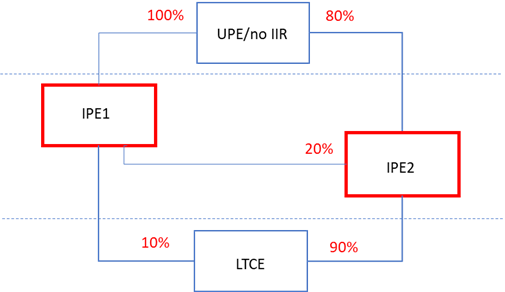

1.4 Quota allocabile e offset[14]

La TUT è attribuita alle parent entities del gruppo (UPE, IPE, POPE) in proporzione alla quota loro allocabile (criterio “partecipativo”). La quota allocabile è determinata sulla base del coefficiente di inclusione, ossia la quota dei profitti di ciascuna LTCE attribuibile alla parent entity rispetto al totale.

Il sistema prevede poi un meccanismo di compensazione (“offset”), al fine di evitare duplicazioni della TUT, in base al quale se più parent entities sono soggette alla top-up tax in relazione alla stessa LTCE, la parent entity di livello più elevato nella catena partecipativa deve ridurre l’imposta integrativa di propria spettanza – relativa alla partecipazione indiretta nella LTCE – dell’importo già pagato dalla IPE (partecipazione non di controllo) o dalla POPE di livello inferiore.

Esempio 4. IPE1 non detiene una partecipazione di controllo in IPE2, pertanto entrambe determinano la TUT dovuta in base alla propria quota. La quota di IPE2 si assume pari al 90% (ossia pari alla partecipazione diretta in LTCE); la quota di IPE1 è pari al 28% (10% + 20% del 90%). La doppia tassazione è evitata con il sistema di compensazione: IPE1 deve ridurre la TUT dovuta (28%) della quota riferibile alla partecipazione indiretta nella LTCE detenuta tramite IPE2 (18%) e versare la differenza (10%).

1.5 Meccanismo di backstop[15]

La UTPR opera come meccanismo di “backstop”, funzionale a riscuotere (tutte) le quote residuali di top-up tax che non siano state versate attraverso l’applicazione della IIR (l’imposta aggiuntiva residua è definita “UTPR TUT”). In altri termini, qualsiasi reddito a bassa tassazione riconducibile ad una UPE che non sia stato assoggettato ad una IIR qualificata – nel caso in cui, ad esempio, (i) le parent entity del gruppo siano residenti in giurisdizioni che non applicano le Model Rules ovvero (ii) al di fuori della UE, le LTCE si trovino nella stessa giurisdizione della UPE ovvero (iii) la UPE non soggetta a IIR qualificata possieda una partecipazione più ampia nella LTCE rispetto a quella posseduta da una parent entity intermedia (IPE o POPE) soggetta a IIR –, tutto il reddito a bassa tassazione della LTCE è soggetto al meccanismo di back-stop della UTPR.

La UTPR TUT si riduce tuttavia a zero laddove tutte le partecipazioni della UPE nella LTCE sono detenute direttamente o indirettamente da una o più parent entity tenute ad applicare una IIR qualificata nella giurisdizione in cui sono situate. Laddove ciò non accada, la UTPR TUT dovuta con riferimento ai redditi di una LTCE è ridotta della sola quota di TUT dovuta dalla parent entity soggetta a IIR qualificata[16].

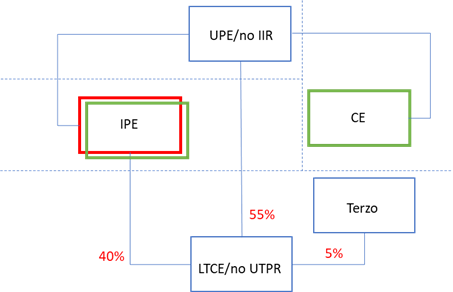

Nell’esempio che segue è evidenziata (in verde) l’entità del gruppo tenuta a versare la UTPR TUT.

Esempio 5. La UPE non applica la IIR. La IPE (che applica la IIR) è responsabile per il versamento del 40% della Top-Up Tax dovuta in relazione alla LTCE, che si assume in totale pari a 100 (40%*100=40). La UTPR TUT dovuta in relazione ai redditi della LTCE è pari a 60 (= 100-40), anche se il 5% della LTCE è detenuto da un terzo esterno al gruppo[17].

1.6 Aggiustamento UTPR

Le entità costitutive del gruppo hanno l’obbligo di versare la UTPR TUT dovuta dal gruppo sulla base di un criterio che può definirsi “di sostanza”, in ragione cioè di una chiave di ripartizione tra le giurisdizioni espressiva del grado di presenza fisica di ciascuna entità. La formula di imputazione è infatti basata sul numero di dipendenti e sul valore delle attività materiali di ciascuna CE in rapporto al totale delle CE interessate[18].

In particolare, l’importo della UTPR TUT è ripartito tra le giurisdizioni UTPR secondo la seguente formula:

50% * (numero di dipendenti dello Stato)/numero di dipendenti di tutte le giurisdizioni UTPR + 50% * (valore totale delle attività materiali dello Stato)/valore totale delle attività materiali di tutte le giurisdizioni UTPR.

Peraltro, una volta individuata la quota di UTPR TUT riferibile ad una giurisdizione, il criterio di ripartizione della UTPR TUT tra le CE nella stessa giurisdizione non è definito né nelle Model Rules né nella Direttiva e sembra, per ora, rimesso agli Stati.

L’importo della UTPR TUT assegnato a una giurisdizione è riscosso attraverso il diniego della deduzione di un onere (o una rettifica equivalente ai sensi della legislazione nazionale).

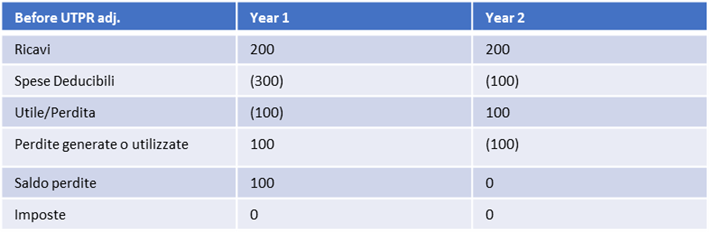

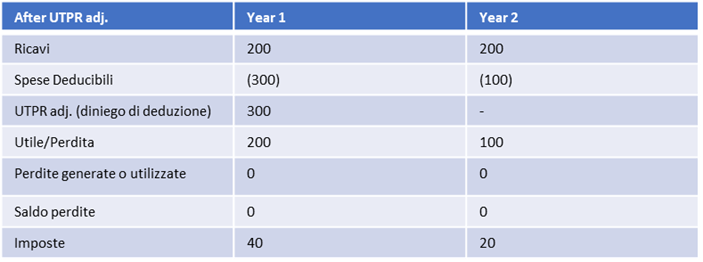

Di seguito si fornisce un’esemplificazione dell’applicazione degli artt. 11, 12 e 13, commi 5-9, della Direttiva[19].

Tirando le fila, appare evidente che il meccanismo applicativo della TUT, come ora brevemente ripercorso, delinea una precisa “rule of order” della potestà impositiva degli Stati.

Infatti, agli Stati della fonte è in principio riconosciuta in via primaria la potestà impositiva, secondo le norme del diritto fiscale internazionale, ben potendo gli stessi adeguare il proprio ETR alla soglia minima prevista (ad esempio incrementando l’aliquota nominale dell’imposta sui redditi delle società ovvero rendendo coerente il proprio sistema di incentivi fiscali al quadro del Pillar 2). In assenza di tale adeguamento, mediante l’adesione alle Model Rules, detti Stati accettano di abdicare alla propria potestà impositiva in favore degli Stati di insediamento delle parent entities autorizzati a riscuotere la TUT, secondo l’ordine di priorità sopra delineato, in luogo delle giurisdizioni della fonte in cui operano le LTCE.

A ben vedere, in effetti, è la società controllante che riceve in ultima istanza i benefici derivanti dal ridotto livello di tassazione delle entità del gruppo dalla stessa controllate e perciò, in un’ottica di gruppo, è la controllante a dover essere assoggettata all’obbligo di corrispondere l’imposta compensativa.[20]

È chiaro, tuttavia, che la traslazione della potestà impositiva a vantaggio dello Stato in cui è insediata la capogruppo risulta difficilmente accettabile nella prospettiva di quei Paesi che, sebbene in generale caratterizzati da un elevato livello di tassazione, possono occasionalmente divenire low-tax jurisdiction per effetto, ad esempio, del sistema di agevolazioni fiscali implementato a beneficio di categorie di imprese o settori di attività considerati “strategici”. Per questa ragione, nell’ottica di conservare la possibilità per gli Stati della fonte di ricorrere alla leva fiscale per perseguire obiettivi di politica economica, alla linearità del meccanismo GloBE “di base” sono stati aggiunti alcuni “correttivi” che possono alterare e perfino sovvertire la rule of order descritta in questo paragrafo.

2. GloBe rules e incentivi fiscali

L’introduzione delle regole GloBE è destinata ad incidere sul sistema degli incentivi fiscali degli Stati che ne daranno attuazione negli ordinamenti domestici[21]. È evidente infatti che, come sopra accennato, gli incentivi fiscali riconosciuti in un certo Stato riducono, in linea di principio, il carico fiscale della giurisdizione, potendo abbassare l’ETR eventualmente anche al di sotto della soglia rilevante del 15%. In altri termini, anche in una giurisdizione a elevata tassazione (come l’Italia), gli incentivi fiscali possono determinare l’attivazione del meccanismo IIR/UTPR, implicando il prelievo della TUT nello Stato della parent entity. In tal caso, si realizza un evidente effetto distorsivo, con il trasferimento a beneficio di giurisdizioni estere del diritto di prelevare le imposte cui lo Stato della LTCE (nell’esempio, l’Italia) abbia volutamente rinunciato con l’introduzione del regime agevolativo, nell’intento di attrarre investimenti o di indirizzarli verso settori ritenuti strategici. In altri termini, alla perdita di gettito (voluta) dello Stato che ha introdotto le misure incentivanti si accompagna l’inefficacia delle stesse a livello di gruppo multinazionale, per effetto dell’applicazione della TUT nelle giurisdizioni estere, rendendo vano lo sforzo delle policy fiscali nazionali.

Occorre tuttavia chiarire che, con il Pillar 2 e le GloBe rules, l’OCSE non ha voluto impedire tout court l’adozione da parte degli Stati di tax policy incentivanti, finalizzate ad attrarre risorse e investimenti. La global minimum tax non intende invero interferire con le politiche fiscali dei singoli Paesi, che restano liberi di introdurre agevolazioni e incentivi a beneficio di tutti o di alcuni contribuenti[22]. È tuttavia necessario che, dopo l’introduzione del Pillar 2, le misure agevolative siano coerenti con i principi ispiratori delle GloBe rules, vale a dire con i criteri di sostanza economica previsti dal Progetto BEPS[23], restando altrimenti neutralizzate. In altri termini, l’efficacia dei singoli regimi agevolativi, e perciò la loro attrattività, in uno scenario post-GloBE dipenderà dalla loro maggiore o minore compatibilità con i principi alla base delle Model Rules.

Come chiarito dall’OCSE[24], infatti, nell’ambito del calcolo dell’ETR occorre distinguere tra tre diverse tipologie di agevolazioni fiscali:

- incentivi che diminuiscono il carico fiscale complessivo del beneficiario, ossia il numeratore dell’ETR (i.e. le “Covered Taxes”), i quali esercitano dunque un effetto di riduzione dell’ETR e possono comportare l’attivazione di IIR/UTPR;

- incentivi che incrementano il reddito della CE (“GloBE income”), aumentando il denominatore dell’ETR, che esplicano un effetto comunque negativo sull’ETR, seppur in misura minore rispetto alle agevolazioni di cui alla categoria (i);

- incentivi che richiedono un aggiustamento solo “temporale”, perché generano differenze fiscali meramente temporanee, con effetto neutrale sull’ETR.

È di tutta evidenza che, sebbene tutti gli inventivi fiscali possano prima facie sembrare accomunati dal risultato univoco che intendono realizzare (i.e. l’alleggerimento dell’onere fiscale del beneficiario), le modalità tecnico-giuridiche di costruzione di ciascun beneficio hanno un rilievo specifico nella determinazione del tax rate della giurisdizione (e dunque nell’attivazione delle regole GloBE e nella determinazione della TUT).

Nella specie, ogni beneficio fiscale che si traduce in una variazione fiscale di carattere permanente incide sull’ETR. Viceversa, gli incentivi fiscali che diminuiscono solo “temporaneamente” la base imponibile non modificano il tax rate della giurisdizione. Ad esempio, le agevolazioni che consentono a un’impresa di dedurre il costo fiscale di un asset in tempi più brevi di quanto altrimenti previsto dall’ammortamento civilistico (ammortamento “accelerato” o “immediato”) non riducono il tax rate. Questi regimi, consentendo all’impresa di dedurre il costo di un bene in un lasso temporale più breve della sua vita economica, determinano una maggior deduzione di costi in anni precedenti, con il mero differimento del carico fiscale alle annualità successive. Le regole GloBE, tuttavia, già prevedono aggiustamenti per le imposte differite, in modo da tenere in considerazione le differenze tra bilancio civilistico e il calcolo fiscale nella rilevazione dei ricavi e dei costi[25]. Questi incentivi, in sostanza, incidono soltanto sul momento in cui le imposte devono essere versate, con l’effetto che il beneficio sull’onere economico del contribuente in una prospettiva pluriennale è solo “virtuale”[26].

Se gli incentivi a effetto transitorio si integrano perfettamente con il sistema GloBE, il ragionamento è più articolato con riguardo alle agevolazioni che riducono il carico fiscale con effetto definitivo.

Gli incentivi che comportano una variazione fiscale in diminuzione della base imponibile (permanente o comunque con effetto superiore a 5 esercizi) determinano sempre una riduzione dell’aliquota di tassazione effettiva rilevante ai fini GloBE, incidendo negativamente sull’ammontare delle Covered taxes. Di tutta evidenza, dunque, la sommatoria di diverse agevolazioni potrebbe abbattere significativamente l’ETR, dando luogo a una top-up tax da recuperare. Stesso discorso vale in linea di principio anche per gli incentivi che assumono la forma di crediti d’imposta. Alla regola generale fanno tuttavia eccezione i “qualified refundable tax credits”, che in virtù delle loro caratteristiche sono assimilati a reddito e pertanto fattorizzati nel GloBE income, confluendo in aumento del denominatore (anziché ridurre il numeratore) dell’ETR.

Nell’ambito dei crediti d’imposta, dunque, è necessario tracciare una summa divisio tra crediti “qualificati” e “non qualificati”. I non-qualified tax credit, infatti, seguono il trattamento degli altri incentivi fiscali, con un riflesso particolarmente negativo sul tax rate della giurisdizione. Al contrario, i qualified tax credit, riverberandosi sul reddito della CE anziché sulle Coverd taxes, riducono l’ETR in modo significativamente minore.

Un esempio schematico può essere d’aiuto al fine di chiarire il riflesso delle diverse categorie di incentivi ai fini GloBE. Si ipotizzi, per semplicità, il caso di una società con un reddito netto ante imposte pari a Euro 1.000, che fruisce di un credito pari a Euro 200.

| Altri incentivi | Qualified refundable tax credit | |

| Reddito netto | 1.000 | 1.000 |

| Credito | 200 | 200 |

| Reddito GloBE [A] | 1.000 | 1.200 |

| Aliquota d’imposta locale | 25% | 25% |

| Imposta prima della fruizione del credito | 250 | 250 |

| Covered Taxes GloBE [B] | 50 | 250 |

| ETR GloBE = [B]/[A] | 5% | 21% |

In uno scenario post GloBE, pertanto, le policy fiscali nazionali dovranno essere attente a concedere nuovi crediti d’imposta che abbiano natura “qualified” (o ad adeguare in tal senso quelli esistenti), giacché essi hanno un impatto limitato sull’ETR e non dovrebbero tendenzialmente comportare l’applicazione della TUT in relazione allo Stato che concede l’agevolazione.

Ciò chiarito, i criteri in forza dei quali un credito d’imposta può essere annoverato tra i qualified refundable tax credits sono strettamente connessi alle modalità e ai tempi di utilizzo del beneficio. Come anticipato[27], le modalità di utilizzo del credito devono essere tali da consentire di considerare l’incentivo alla stregua di un contributo o di una sovvenzione in denaro. Nell’ottica del Pillar 2, in effetti, se la giurisdizione che concede l’incentivo è concretamente disposta a sostenere un “sacrificio” finanziario per garantire la rimborsabilità del credito, allora è ragionevole ritenere che il beneficio risponda a reali esigenze economiche e non sia finalizzato a perseguire una mera strategia di competizione fiscale dannosa; pertanto, quanto più un’agevolazione si avvicina a un’erogazione di denaro o di risorse pubbliche, tanto più si considera conforme agli obiettivi GloBE, avendo di riflesso un minor impatto sull’ETR[28]. Come precisato nelle Model Rules, quindi, i qualified refundable tax credit devono poter essere pagati “as cash or available as cash equivalent within four years from when of the taxpayer’s satisfying the conditions for receiving the credit”[29]. Il sistema GloBE, infatti, segue le regole della contabilità finanziaria nel considerare alla stregua di reddito le sovvenzioni in denaro e i crediti fiscali rimborsabili[30]. Al riguardo, il Commentario alle Model Rules evidenzia che si considerano modalità di pagamento cash equivalent gli assegni, gli strumenti di debito governativo a breve termine e ogni altra attività trattata come cash equivalent secondo le regole del bilancio consolidato, nonché il diritto di utilizzare il credito “to discharge liabilities other than a Covered Tax liability”. Ne deriverebbe che i crediti utilizzabili solo in compensazione “verticale” con le imposte sul reddito (i.e. le “Covered taxes”) sarebbero “non qualificati”, mentre i crediti d’imposta per i quali è prevista la facoltà di rimborso in denaro ovvero di compensazione “orizzontale” con altre imposte sarebbero crediti “qualified refundable”.

Al riguardo, il Commentario aggiunge che per essere trattato come qualified refundable ai sensi delle GloBe rules, il credito d’imposta deve essere disciplinato in modo tale che il meccanismo di fruizione dell’agevolazione abbia un effettivo “impatto pratico” sui beneficiari. Per l’effetto, “if the design of a tax credit regime is such that the credit will never exceed any taxpayer’s tax liability (or it is intended that the credit will never exceed any taxpayer’s tax liability), then, the refund mechanism will be of no practical significance to taxpayers and the GloBe rules will not treat the credit as a Qualified Refundable Tax Credit”. I confini tra qualified e non qualified tax credit restano perciò incerti, atteso che, in linea di principio, i crediti per i quali non è prevista la facoltà di rimborso potrebbero essere, da un lato, astrattamente utilizzabili nel termine dei 4 anni (e quindi qualificarsi in principio come “refundable”) e, dall’altro, non risultare utilizzabili in concreto allorché eccedessero l’ammontare dei debiti fiscali disponibili (quantunque compensabili).

Nel quadro di questo contesto normativo, e in attesa del recepimento della Direttiva UE all’intero dell’ordinamento domestico, si rende quindi necessaria un’analisi caso per caso al fine di valutare se i singoli tax credit riconosciuti dalla legislazione fiscale vigente possano essere considerati o meno, ai fini GloBE, come “qualified refundable”. Allo stato, sembrerebbe condivisibile l’orientamento[31] che considera “qualificati” tutti i crediti fiscali che possono essere utilizzati in compensazione “orizzontale” (i.e. di tutte le imposte e non solo delle imposte sul reddito), che quindi dovrebbero poter essere facilmente utilizzabili – almeno in linea teorica – entro il termine dei quattro anni, anche laddove il beneficiario abbia perdite fiscali o risulti incapiente[32]. In tal caso, infatti, nell’ipotesi in cui non sia previsto per tabulas il rimborso del credito non fruito entro i quattro anni, l’ampia compensabilità in senso “orizzontale” del credito dovrebbe essere sufficiente a rendere il credito facilmente fruibile e perciò equivalente, almeno sul piano sistematico, a una sovvenzione in denaro. In effetti, il Commentario alle Model Rules precisa che è sufficiente che il credito sia “rimborsabile” (“must be payable”) entro il termine di quattro anni, lasciando intendere che la natura del credito d’imposta deve essere valutata in base all’astratta disciplina normativa dell’incentivo piuttosto che in relazione all’effettiva fruibilità del credito alla luce della situazione particolare del contribuente[33].

Seguendo questa impostazione, con riguardo ad alcune delle principali agevolazioni alle imprese attualmente previste dal nostro ordinamento, si osserva che:

- il Bonus ricerca, sviluppo, innovazione e design disciplinato dell’art. 1, commi 198-209, della L. 160/2019[34], costituisce un credito d’imposta non rimborsabile, dal momento che può essere utilizzato “esclusivamente in compensazione” ai sensi del comma 204; tuttavia, poiché può essere utilizzato in compensazione di tutti i tributi (anche diversi dall’IRES o dall’IRAP) dovrebbe rientrare tra i crediti qualified refundable ai fini GloBE;

- il Bonus investimenti in beni strumentali, materiali e immateriali, disciplinato dall’art. 1, commi 1051-1063 della L. 178/2020[35] (che ha preso il posto del c.d. super- e iper- ammortamento) è un credito d’imposta utilizzabile “esclusivamente in compensazione” ai sensi del comma 1059, e perciò non rimborsabile; al pari del Credito R&S, tuttavia, dal momento che può essere utilizzato in compensazione di tutti i tributi, dovrebbe essere considerato qualified refundable;

- l’Aiuto alla Crescita Economica (c.d. “ACE Ordinaria”), consistendo in una deduzione dal reddito imponibile del beneficiario, non costituisce un credito d’imposta rimborsabile e perciò avrebbe un impatto negativo sul numeratore dell’ETR. Al contrario, la c.d. “Super-ACE” introdotta dall’art. 19, commi 2-7, del D.L. n. 73/2021 può essere fruita dall’impresa beneficiaria come un vero e proprio credito d’imposta, calcolato applicando al rendimento nozionale le aliquote IRPEF o IRES vigenti, potendo anche essere chiesta a rimborso (ex 19, comma 6, del D.L. n. 73/2021). La super-ACE, dunque, costituisce, un tipico esempio di qualified tax credit, utilizzabile non soltanto in compensazione ma richiedibile anche a rimborso;

- la “Super deduzione per i costi di ricerca e sviluppo” introdotta dall’art. 6 del D.L. n. 146/2021 (c.d. “Nuovo Patent Box”) consiste in una maggiore deducibilità dei costi di ricerca e sviluppo sostenuti in relazione a determinati beni immateriali e perciò si sostanzia in una variazione in diminuzione da effettuare ai fini IRES e IRAP. Poiché non costituisce un credito d’imposta bensì una variazione permanente della base imponibile, tale agevolazione dovrebbe dunque andare a ridurre il numeratore dell’ETR[36].

Alla luce di queste premesse, è chiaro che anche il legislatore italiano sarà chiamato a valutare attentamente l’attuale configurazione dei regimi agevolativi contemplati dall’ordinamento verificandone la coerenza con il sistema GloBE, onde evitare che l’affastellarsi di agevolazioni in capo alla medesima impresa multinazionale possa collocare l’ETR al di sotto della soglia del 15% e condurre, in definitiva, al trasferimento del potere impositivo a beneficio di altri Paesi in base al meccanismo IIR/UTPR[37].

Da ultimo occorre ricordare che la top-up tax viene prelevata sugli excess profit. Pertanto, i benefici fiscali che incentivano gli investimenti in beni produttivi o un aumento del costo del lavoro, determinando anche un contestuale incremento dello SBIE, avranno un minor impatto negativo complessivo. In sostanza, queste agevolazioni, poiché sovvenzionano l’incremento degli asset materiali e del costo del lavoro, accrescono anche il livello di sostanza economica del gruppo multinazionale nella giurisdizione, aumentando i profitti routinari che restano esclusi dal meccanismo di recapture attuato mediante la top-up tax. Come già chiarito, invero, i profitti routinari che rientrano nel carve-out dello SBIE (i.e. la somma del 5% del costo del lavoro e del 5% del valore dei tangible asset utilizzati nella giurisdizione) restano esclusi da top-up tax sul presupposto che si tratta di redditi di stretta competenza della giurisdizione in cui si svolgono le attività c.d. brick and mortar (cioè strettamente legate all’economia territoriale in ragione di strutture aziendali fisiche ivi insediate). Guardando al sistema di incentivazione domestico, diverse agevolazioni fiscali potrebbero veder significativamente ridotto il loro impatto negativo sull’ETR in ragione della loro incidenza (“positiva”) sullo SBIE, ad esempio in quanto legate all’incremento del costo del lavoro (credito R&S o regime Patent Box), ovvero in quanto volte a sostenere investimenti in beni materiali (credito d’imposta per investimenti in beni strumentali)[38].

In definitiva, nel disegnare (o ridisegnare) i regimi agevolativi in un contesto post-pillar, gli Stati dovranno tenere in debito conto che le regole GloBE avranno una minor incidenza sulle misure di politica fiscale che introducono agevolazioni strettamente correlate al grado di radicamento economico del gruppo multinazionale nello Stato[39].

3. QDMTT

Come detto, l’impatto delle agevolazioni fiscali potrebbe far scendere l’ETR al di sotto della soglia rilevante del 15% anche in giurisdizioni a elevata tassazione, con la conseguenza che lo Stato che concede il beneficio, per effetto dell’applicazione delle regole IIR/UTPR, vedrebbe altri Paesi (i.e. le giurisdizioni di residenza delle parent entities) appropriarsi delle imposte cui aveva volutamente rinunciato, subendo al contempo la neutralizzazione in termini di competitività dell’incentivo fiscale concesso. In questo contesto si rende evidente l’interesse di detti Stati all’introduzione di una QDMTT quale misura di tutela della potestà impositiva e, al contempo, di “chiusura” del sistema domestico degli incentivi fiscali[40].

Come sopra accennato, la QDMTT è un’imposta disciplinata secondo il diritto dei singoli Stati che si applica sugli extra-profitti (determinati in modo equivalente a quanto previsto dalle regole GloBE), al fine di incrementare (in relazione agli stessi) l’ETR sino alla soglia del 15%, ed è attuata e amministrata in modo coerente con le Model Rules e il relativo Commentario[41].

La QDMTT ha trovato formalmente ingresso nel meccanismo del Pillar 2 per la prima volta con le Model Rules del dicembre 2021[42] allo scopo di permettere ai Paesi delle LTCE di intervenire prioritariamente per recuperare i differenziali di tassazione rispetto al minimo in relazione agli extraprofitti originati sul proprio territorio nazionale.

In effetti, la QDMTT – applicandosi in via prioritaria rispetto alla TUT dalla quale è scomputabile fino a concorrenza – annulla[43] l’imposta integrativa dovuta nelle giurisdizioni delle parent entities in base alla IIR o alla UTPR e pertanto garantisce a ciascun Paese il diritto di conservare la propria potestà impositiva sul reddito generato all’interno del proprio territorio, evitando che tale diritto possa “traslare” a beneficio di giurisdizioni estere (i.e. delle parent entities) in forza del meccanismo applicativo delle regole GloBE[44]. Mediante l’introduzione della QDMTT, peraltro, gli Stati non compromettono la propria competitività fiscale, dal momento che essa è destinata ad applicarsi ai soli extra-profitti (non comportando dunque un innalzamento dell’ETR generale al 15%), i quali sarebbero altrimenti tassati in ogni caso in altre giurisdizioni, per il medesimo importo, in base al meccanismo GloBE[45].

La QDMTT, in altri termini, “sovverte” il meccanismo applicativo della top-up tax, riconoscendo al Paese in cui è localizzata la LTCE il diritto di tassare con priorità gli excess profit che altrimenti sconterebbero il prelievo, in base ai meccanismi IIR/UTPR, in altri Stati[46].

Gli effetti dell’introduzione di una QDMTT sulla competizione fiscale tra Stati sono stati analizzati in un dettagliato Studio della Oxford University[47], che si ritiene utile sintetizzare brevemente in questa sede.

Lo studio considera, a titolo esemplificativo, il caso in cui uno Stato riduca la propria corporate income tax dal 15% al 14% senza introdurre una QDMTT. In tal caso, a fronte di un imponibile pari a 1000, di cui 600 costituiti da extra-profitti, sarà applicata un’imposta nazionale pari a 140 (con perdita di gettito pari a 10) e una TUT pari a 6 (i.e. il differenziale di aliquota dell’1% su 600 di extra-profitti). Il vantaggio competitivo è limitato, in quanto a fronte di 10 euro di gettito perso, il gruppo multinazionale risparmia solo 4 euro di imposte (il rapporto tra perdita di gettito e vantaggio competitivo è dunque 1:0.4). Laddove poi la CIT fosse ridotta a zero, lo Stato in questione perderebbe 150 di gettito, lo Stato della controllante otterrebbe il pagamento di una TUT di 90 (15% di 600) e il gruppo risparmierebbe 60 euro in totale.

L’aggiunta della QDMTT in questo quadro non altera l’imposta totale pagata dall’impresa multinazionale, ma aumenta l’imposta totale riscossa dallo Stato della fonte, e perciò l’incentivo a competere. Infatti, se la CIT del Paese è ridotta dal 15% al 14%, la perdita di gettito in questo caso è pari a 4 (dal momento che la TUT di 6 resta nello Stato della fonte) e l’impresa multinazionale risparmia 4 (ossia 10-6 di TUT). A fronte quindi di 4 euro di gettito perso, l’impresa risparmia 4 euro di imposte (il rapporto è dunque di 1:1). Se la CIT del Paese è ridotta dal 15% allo 0%, la perdita di gettito è pari a 60 (la TUT di 90 resta nello Stato della fonte) e l’impresa multinazionale risparmia 60 (ossia 150-90 di TUT). A fronte quindi di 60 euro di gettito perso, l’impresa – pur riducendo la CIT allo 0% – risparmia 60 euro di imposte.

Di seguito la tabella illustrativa dell’esempio tratta dal citato studio della Oxford University.

| % CIT | 14% | 0% | ||

| SBIE | SBIE & QDMTT | SBIE | SBIE & QDMTT | |

| Numeratore | 140 | 140 | 0 | 0 |

| Denominatore | 1000 | 1000 | 1000 | 1000 |

| ETR | 14% | 14% | 0% | 0% |

| % TUT | 1% | 1% | 15% | 15% |

| Excess profits | 600 | 600 | 600 | 600 |

| QDMTT | 0 | 6 | 0 | 90 |

| TUT | 6 | 0 | 90 | 0 |

| Imposta totale | 146 | 146 | 90 | 90 |

| Imposta Stato UPE

|

6 | 0 | 90 | 0 |

| Imposta Stato LTCE

|

140 | 146 | 0 | 90 |

| Totale delle imposte perse da Stato LTCE | 10 | 4 | 150 | 60 |

| Imposta totale risparmiata da MNE | 4 | 4 | 60 | 60 |

| Rapporto (vantaggio competitivo) | 1:0.4 | 1:1 | 1:0.4 | 1:1 |

L’analisi dimostra che, anche dopo l’introduzione delle regole Pillar 2, (i) gli Stati saranno incentivati a competere sulla CIT (abbassando l’aliquota o introducendo agevolazioni fiscali) ma, al contempo, (ii) l’introduzione della QDMTT consentirà al Paese interessato di raggiungere il livello di imposizione minima desiderato senza perdere però vantaggi competitivi.

Gli stessi risultati che derivano dalla QDMTT non sarebbero necessariamente raggiunti aumentando, semplicisticamente, la CIT al 15%: la TUT potrebbe infatti essere comunque dovuta se la base imponibile della CIT del Paese fonte fosse più ristretta del Globe Income. Del resto, invece, se la base imponibile fosse la medesima, non sarebbe dovuta alcuna TUT ma il Paese sarebbe in una situazione di svantaggio competitivo rispetto ai Paesi con CIT inferiore, che versano la TUT solo sugli extra-profitti (nell’esempio precedente, si tratterebbe di versare complessivamente 150 – dovuti in caso di CIT al 15% – invece di 146 – dovuti in caso di CIT al 14% e versamento di una TUT di 6 sugli extra-profitti). Non costituirebbe un’alternativa valida alla QDMTT neanche l’applicazione della CIT al 15% solo sugli extra-profitti, in quanto in questo caso sarebbe comunque dovuta la TUT in base al meccanismo IIR/UTPR: nell’esempio, infatti, l’impresa multinazionale pagherebbe 90 di CIT, con un ETR del 9% e sarebbe quindi tenuta a versare comunque un’imposta complementare di 36 [(15%-9%)x600]. L’imposta totale pagata dall’impresa sarebbe quindi di 126, rispetto ai 90 che sarebbero dovuti se il Paese riducesse a zero la CIT e adottasse una QDMTT.

È evidente, dunque, che oltre a valutare attentamente le proprie policy fiscali in materia di incentivi (e il relativo effetto sull’ETR), gli Stati dovranno anche considerare le modalità tecniche di introduzione della QDMTT e l’interazione della stessa con la CIT, al fine di conservare la propria capacità di attrarre gli investimenti delle imprese multinazionali. A seguito dell’attuazione delle GloBe rules, in effetti, non verrà del tutto meno lo stimolo a competere al ribasso sull’aliquota CIT, ma sorgerà ex novo l’incentivo ad introdurre una QDMTT per assicurare la tassazione minima e al contempo non perdere vantaggi competitivi sulla riduzione della CIT.

4. Interazione tra GloBe rules, QDMTT e regole CFC

Nell’ambito dell’architettura delle Model Rules, la funzione della QDMTT – ossia il riconoscimento della priorità della potestà impositiva della giurisdizione di insediamento della LTCE – rischiava di risultare compromessa dall’innestarsi, sul meccanismo GloBE, delle regole CFC previste dagli Stati delle parent company. Come è stato efficacemente rilevato in dottrina[48], la normativa CFC rappresentava il “cigno nero” del sistema GloBE, minando dall’interno l’efficacia della QDMTT. Per questa ragione, l’OCSE è intervenuta con la Administrative Guidance dello scorso 2 febbraio 2023 a dirimere il “nodo gordiano” dei rapporti tra CFC e QDMTT.

Al riguardo, si ritiene utile ripercorrere i diversi passaggi, sul piano delle regole e della relativa interpretazione, che hanno scandito l’evoluzione del meccanismo di interazione tra regimi CFC e GloBe rules, fino alla pubblicazione, da ultimo, della Administrative Guidance.

4.1 La sovrapposizione di global minimum tax e regimi CFC. Il problema della doppia tassazione e la soluzione del push-down.

Come noto, le regole CFC impongono la tassazione per trasparenza di alcuni (più comunemente, i c.d. “passive income”) o di tutti i profitti della controllata, indipendentemente dalla effettiva distribuzione, in capo al soggetto controllante nel suo Paese di residenza.

Fin dai primi lavori sul Pillar 2, il tema del coordinamento tra regimi CFC e GloBe rules è stato attentamente esaminato dall’OCSE, al fine di verificare la concreta compatibilità delle due discipline. Alla luce della differente natura e del diverso ambito applicativo (sia sul piano dei soggetti interessati sia sotto il profilo oggettivo), l’OCSE è tuttavia giunta ad affermare la possibile coesistenza dei due istituti. Nelle Model Rules è infatti chiarito che, sebbene i regimi CFC e le regole GloBE presentino alcune similitudini di funzionamento[49], l’attuazione del Pillar 2 non richiede di sostituire alle regole CFC il nuovo meccanismo della top-up tax né preclude allo Stato della parent company di applicare, all’interno del proprio ordinamento domestico, sia le regole CFC sia la IIR[50].

In uno scenario di co-esistenza delle due discipline, tuttavia, la contestuale applicazione della tassazione CFC e delle GloBe rules rischiava di condurre a un ingiustificato fenomeno di doppia imposizione, che si sarebbe realizzata se, nell’applicazione della TUT sui redditi a bassa tassazione della LTCE, non si fosse tenuto debitamente conto che quegli stessi redditi (o parte di essi) erano soggetti a prelievo nello Stato della parent entity in base al regime CFC. In assenza di un intervento correttivo, infatti, lo Stato della controllante non solo avrebbe incassato le CFC taxes, ma avrebbe anche avuto diritto al versamento della TUT calcolata considerando un ETR della giurisdizione della LTCE inferiore al “reale” (perché non teneva conto, per l’appunto, delle imposte CFC di fatto gravanti sul reddito della subsidiary).

Per tale ragione, al fine di rendere coerente il sistema impositivo dei gruppi multinazionali ed evitare i descritti fenomeni di doppia imposizione, è stata anzitutto stabilita una precisa gerarchia applicativa[51] tra regole CFC e GloBe rules, prevedendo che, nel caso in cui una LTCE sia qualificabile anche come CFC, operi anzitutto la tassazione per trasparenza in base al regime CFC e solo in un secondo momento intervengano le regole GloBe. Ai fini dell’applicazione della IIR e del calcolo della TUT relativa allo Stato della LTCE, si è quindi stabilito di considerare al numeratore del relativo ETR, tra le Coved taxes della LTCE, le imposte versate dalla controllante in base alla disciplina CFC (con alcuni limiti in relazione ai “passive income”[52]). Questo meccanismo di “push-down” delle imposte CFC – attribuendo il tributo versato “a monte” (dal socio) alla giurisdizione dell’entità che produce il reddito (la LTCE) – determina l’innalzamento dell’ETR nello Stato di insediamento della LTCE e, di conseguenza, la riduzione (fino anche all’azzeramento) della relativa TUT[53]. Ciò risulta conforme a una visione unitaria del processo di formazione del reddito secondo una logica di gruppo[54], consentendo di determinare correttamente il carico fiscale riferibile alla giurisdizione di insediamento della LTCE ai fini GloBE.

4.2 L’esigenza di tutelare la potestà impositiva del Paese fonte. Il problema della disattivazione della QDMTT e la soluzione della Administrative Guidance

Come detto, la facoltà introdotta dalle Model Rules di prevedere una QDMTT risponde all’esigenza – individuata durante i lavori preparatori sul Pillar 2 – di consentire agli Stati aderenti di tutelare la propria potestà impositiva, beneficiando delle imposte integrative dovute dalle LTCE localizzate sul proprio territorio, secondo il principio generale di priorità dello Stato della fonte.

In base alla impostazione delle Model Rules, tuttavia, il push-down delle imposte CFC rischiava di compromettere la funzionalità della QDMTT, potendo ridurre – fino eventualmente ad azzerare del tutto – le possibilità della giurisdizione di insediamento della LTCE di recuperare, sotto forma appunto di imposta aggiuntiva domestica, il differenziale di tassazione rispetto al minimo stabilito dai principi GloBE.

In effetti, come detto, l’inclusione delle imposte CFC – incassate dallo Stato della parent company – nelle Covered taxes della giurisdizione della LTCE, innalzava il relativo ETR e, per l’effetto, riduceva (o addirittura azzerava) l’ammontare della TUT e, di conseguenza, anche quello della QDMTT recuperabile dallo Stato della controllata (calcolata e applicata in maniera “equivalente” alla TUT).

In definitiva, con l’applicazione delle regole CFC, lo Stato della parent entity era in grado di “drenare” a proprio favore le imposte applicabili alla LTCE e potenzialmente avvantaggiarsi degli scopi delle GloBE rules.

In tal modo risultava sostanzialmente frustrata la funzionalità della QDMTT: da un lato nelle Model Rules veniva consentita e incoraggiata l’introduzione della QDMTT quale strumento appannaggio dei Paesi di residenza delle LTCE per esercitare i propri diritti impositivi sui profitti generati in loco, riappropriandosi di risorse (magari relative a incentivi concessi) che altrimenti sarebbero “trasmigrate” all’estero, dall’altro il push-down delle CFC taxes (da fattorizzare nel numeratore dell’ETR dello Stato della controllata) conduceva al risultato diametralmente opposto (disattivando di fatto la QDMTT)[55].

In sostanza, se la QDMTT è tesa a sovvertire l’ordine della potestà impositiva dello Stato della controllante e dello Stato della controllata sancito dalle regole IIR/UTPR, l’innesto dei regimi CFC sul meccanismo GloBE rischiava di ribaltare nuovamente la rule of order, a tutto vantaggio dei Paesi delle parent company, con inoltre un potenziale innalzamento del carico fiscale complessivo del gruppo. Invero, il push-down delle CFC taxes, ipotizzato sin dai lavori preparatori sul Pillar 2 ai fini del coordinamento della disciplina CFC e delle regole IIR/UTPR con l’intento di scongiurare fenomeni di doppia imposizione, diviene “non funzionale” nel momento in cui si prevede nelle Model Rules la facoltà per gli Stati della fonte di recuperare il differenziale di tassazione rispetto allo standard minimo mediante l’imposizione della QDMTT; in questo scenario, per conservare la propria potestà impositiva, ai Paesi della fonte non sarebbe rimasta altra alternativa che innalzare l’aliquota dell’imposta sui redditi.

A ciò si aggiunga che, sul piano internazionale, non era (e, invero, non è ancora) chiaro quali discipline facenti parte dell’ordinamento dei singoli Stati siano qualificabili come regimi CFC. In particolare, è tuttora vivace il dibattito intorno alla possibile riconduzione nell’ambito della normativa CFC di alcuni istituti caratteristici di Paesi in cui hanno sede gli headquarters di rilevanti gruppi multinazionali (come per il regime statunitense c.d. GILTI[56]), con evidenti ripercussioni sulla concreta applicazione delle regole GloBE[57].

Per eliminare questa incongruenza – in un contesto in cui restava fermo il meccanismo del push-down – in dottrina[58] si era ipotizzata l’introduzione, in sede di recepimento delle regole GloBE negli ordinamenti domestici, di un credito d’imposta per i tributi versati nello Stato della fonte in base alla QDMTTR sugli stessi redditi tassati anche nello Stato della controllante in forza del regime CFC. Il riconoscimento, da parte del Paese della controllante, di detto credito avrebbe ristabilito la priorità del potere impositivo del Paese della fonte; in tal caso, la QDMTT pagata nel Paese della controllata sarebbe stata considerata “a scomputo” delle imposte CFC dovute nello Stato della controllante, ribaltando ancora una volta la “rule of order” a vantaggio, in questo caso, dello Stato della LTCE.

Si trattava, tuttavia, di una soluzione non priva di difficoltà applicative, atteso che il riconoscimento del credito per la QDMTT avrebbe comportato il ricalcolo delle imposte dovute nello Stato della controllante a titolo di CFC in relazione alla LTCE (ridotte nella misura del credito d’imposta), con l’effetto di riespandere successivamente l’importo della domestic top-up tax da prelevare “a valle” da parte dello Stato della fonte (in ragione del meccanismo del push-down), fino ad annullare progressivamente, in un certo numero di passaggi, il prelievo a titolo di CFC, a vantaggio della QDMTT, con un effetto che può definirsi “a spirale”[59].

Sul tema, è quindi intervenuta l’OCSE con la citata Administrative Guidance del febbraio 2023 per correggere l’impostazione delle Model Rules, specificando che il push-down delle CFC taxes non si applica nel calcolo dell’ETR ai fini della determinazione della QDMTT da riscuotere nel Paese della LTCE.

Escludendo quindi le imposte CFC dal novero dei tributi rilevanti per il calcolo della QDMTT si elimina alla radice il rischio che lo Stato della controllante possa appropriarsi dei differenziali di tassazione rispetto allo standard minimo GloBE a mezzo del proprio regime CFC domestico, garantendo la priorità d’intervento dello Stato della LTCE.

Resta ferma, invece, l’allocazione delle imposte CFC nelle Covered taxes della giurisdizione della LTCE (push-down) ai fini del calcolo della top-up tax da recuperare mediante il meccanismo IIR/UTPR (quantunque la TUT dovrebbe restare poi azzerata per effetto del sistema di compensazione della QDMTT previsto dalle Model Rules).

Ai fini GloBE, dunque, ciascuna giurisdizione sarà caratterizzata da diversi ETR a seconda del fine per cui il rapporto viene calcolato[60]. In estrema sintesi, saranno individuabili almeno:

- un ETR ai fini QDMTT che tra le Covered taxes non comprende le imposte CFC riferibili alla giurisdizione della LTCE (ma prelevate nello Stato della controllante);

- un ETR GloBE, da calcolare per determinare la TUT ai fini dell’applicazione del meccanismo IIR/UTPR, che al numeratore del rapporto tiene conto di tutte le Covered taxes, ivi incluse le imposte CFC dovute nel Paese della parent entity e allocate alla LTCE in base al push down (con regole specifiche per le imposte dovute sui passive income[61]).

Peraltro, per effetto del meccanismo di calcolo dell’ETR ai fini della QDMTT, la top-up tax domestica risulterà maggiore della TUT calcolata in base alle regole IIR/UTPR, neutralizzandone l’applicazione (in base al descritto meccanismo di compensazione).

4.3 Resta tuttora aperto il tema del riconoscimento del credito per la QDMTT ai fini CFC.

In estrema sintesi, dunque, riepilogando quanto sinora osservato:

- in un primo momento la coesistenza delle regole CFC e delle regole IIR/UTPR aveva rischiato di determinare una ingiustificata doppia imposizione nel Paese della controllante, cui si è posto rimedio mediante il meccanismo del push-down;

- con l’introduzione della QDMTT nelle Model Rules, si rischiava tuttavia che il push-down, innalzando l’ETR della giurisdizione della LTCE, disattivasse di fatto la QDMTT, frustrando l’obbiettivo di riconoscere primaria potestà impositiva allo Stato della fonte;

- l’OCSE è perciò nuovamente intervenuta con l’Administraive Guidance per stabilire l’eliminazione del push-down delle CFC taxes ai fini QDMTT, con l’intento di assicurare la corretta attuazione della rule of order alla base del meccanismo GloBE secondo il fisiologico intrecciarsi di IIR/UTPR e QDMTT e preservare così la possibilità degli Stati di insediamento delle LTCE di concedere regimi agevolativi sui profitti routinari (i.e. non harmful) senza temere l’appropriazione da parte dei Paesi delle parent entity della potestà impositiva rinunciata.

Nonostante l’evoluzione descritta, il sistema di funzionamento delle GloBe rules presenta tuttora dei “difetti” di coordinamento, giacché la disattivazione del meccanismo di push-down delle CFC taxes ai fini della QDMTT può condurre in concreto a un livello di tassazione globale dei redditi della LTCE superiore alla soglia minima fissata dall’Inclusive Framework, in ragione della sommatoria di CIT (inferiore al 15%), QDMTT (che consente di raggiungere il 15% sugli extra-profitti) e CFC taxes dovute sui redditi della LTCE nello Stato della parent entity[62], con l’effetto di “oltrepassare” lo scopo fondamentale del Pillar 2.

In particolare, si ripresenta il problema, allo stato attuale irrisolto, della “doppia imposizione” sullo stesso reddito della LTCE, questa volta nello Stato della fonte attraverso la QDMTT e nella giurisdizione della parent entity tramite la CFC (laddove, come visto, in precedenza l’OCSE aveva posto rimedio tramite il push down alla doppia imposizione generata nello Stato della controllante dalla sovrapposizione di IIR e CFC).

Per portare a compimento il coordinamento tra le due discipline, gli Stati aderenti potrebbero riconoscere un credito d’imposta per la QDMTT ai fini CFC (chiaramente nei casi in cui vi sia una effettiva “duplicazione” e quindi laddove e nei limiti in cui la base imponibile della QDMTT sia sovrapponibile a quella delle imposte CFC)[63].

Sarebbe così delineata una gerarchia applicativa tra regimi CFC e GloBe rules che richiederebbe:

- l’applicazione prioritaria della QDMTT laddove prevista secondo il diritto dello Stato della LTCE;

- la tassazione per trasparenza nello Stato della controllante del reddito della LTCE in base al regime CFC, con scomputo della QDMTT ai fini della determinazione delle imposte CFC “nette” effettivamente dovute[64];

- l’applicazione, nello Stato della controllante, delle regole IIR/UTPR ai fini del calcolo della TUT dovuta in relazione alla LTCE (considerando nell’ETR della low-taxed jurisdiction – push down – le imposte CFC “lorde”), con scomputo della QDMTT dalla TUT ai fini della determinazione della TUT “netta” effettivamente dovuta (che dovrebbe risultare azzerata nella generalità dei casi).

È evidente che l’applicazione contestuale delle regole GloBE e dei regimi domestici di CFC e QDMTT presenti complessità operative che dovranno essere specificatamente affrontate e gestite (auspicabilmente in maniera globale, dall’OCSE, in sede interpretativa), anche in relazione alle tempistiche dei vari passaggi coinvolti, su cui risulta necessario un coordinamento delle diverse giurisdizioni[65].

Il riconoscimento del credito d’imposta così strutturato, comunque, oltre ad avere il pregio di evitare la doppia imposizione (tra CFC e QDMTT), non dovrebbe comportare che l’imposta integrativa domestica sia “disqualified” ai fini delle GloBE rules (e, dunque, non scomputabile dalla TUT), dal momento che non ne deriverebbe un aggiramento dell’imposizione minima del 15% (l’effetto sarebbe infatti solo di evitare la duplicazione tra imposta integrativa e imposte CFC sui medesimi redditi, senza intaccare la soglia del 15% sugli extraprofitti, già prelevata con la QDMTT).

Come detto, tuttavia, l’OCSE non suggerisce agli Stati aderenti alcun intervento in tal senso nelle Model Rules né nella Administrative Guidance[66]; allo stato attuale, dunque, il rimedio alla “doppia imposizione” sarebbe rimesso alla disciplina domestica dei singoli Stati (con il rischio di difformità applicative che ne consegue)[67].

Da ultimo, vale evidenziare che, attenendosi la Direttiva al contenuto e alla struttura delle norme tipo dell’OCSE (ivi incluso quanto concerne la disciplina della QDMTT[68] e del push-down delle imposte CFC[69]), nell’attuazione della stessa gli Stati Membri dovranno altresì conformarsi alle indicazioni sul meccanismo applicativo della global minimum tax (e in particolare alla disattivazione del push-down delle imposte CFC ai fini della QDMTT) contenute nella Administrative Guidance; ciò in base allo spirito della Direttiva e secondo quanto chiarito, inter alia, al Considerando n. 24, secondo cui “nell’attuare la (…) direttiva, gli Stati membri dovrebbero utilizzare le norme tipo dell’OCSE e le spiegazioni e gli esempi contenuti nel documento «Statement on a Two-Pillar Solution to Address the Tax Challenges Arising From the Digitalisation of the Economy», pubblicato dal quadro inclusivo dell’OCSE/G20 sulla BEPS, nonché il quadro di riferimento per l’attuazione delle norme GloBE, comprese le relative norme «porto sicuro», come fonte illustrativa o interpretativa al fine di garantire un’applicazione coerente in tutti gli Stati membri nella misura in cui tali fonti sono coerenti con la presente direttiva e con il diritto dell’Unione.”.

[1] Per un inquadramento ampio e sistematico dell’iniziativa OCSE sulla global minimum tax, cfr. Global Minimum taxation? An Analysis of the Global Anti-Base Erosion Initiative, a cura di A. PERDELWITZ e A. TURINA, IBFD, 2021. Sugli obiettivi di policy fiscale perseguiti dal Pillar 2 si veda, altresì, P. BORIA, “Il progetto di global minimum tax e la moderna teoria delle fonti del diritto tributario internazionale”, in Riv. dir. trib. intern., 2021, III, pag. 55 ss; A. TOMASSINI – A. DULCETTI, I nuovi pilastri della fiscalità internazionale e l’abbandono delle digital tax, in Corr. Trib., n. 1/2022, pag. 64 e A. FASOLINO, R. RUBERTI, Model rules del Pillar 2 e compatibilità dell’Income Inclusion Rule con la dottrina antiabuso della CGUEInizio modulo, il fisco, n. 6, 13 febbraio 2023, p. 541.

[2] Ai sensi dell’art. 56, la Direttiva dovrà essere recepita dagli Stati membri entro il 31 dicembre 2023 e le relative disposizioni troveranno applicazione a partire dal 2024. Il meccanismo UTPR (artt. 12, 13 e 14 della Direttiva) troverà invece applicazione a partire dal 2025.

[3] La Direttiva si applica alle entità localizzate nell’Unione che fanno parte di gruppi multinazionali di imprese o di gruppi nazionali su larga scala che hanno ricavi, in almeno due dei quattro esercizi precedenti, pari o superiori a 750 milioni di euro su base consolidata. L’inclusione dei gruppi nazionali su larga scala è tesa evitare ogni rischio di discriminazione fra situazioni nazionali e transfrontaliere. La soglia indicata è coerente con la soglia prevista da alcune normative fiscali internazionali già vigenti, quali a titolo esemplificativo le norme sulla rendicontazione Paese per Paese introdotte dalla Direttiva 2016/881/UE (c.d. “CbCR”).

[4] Non rientra nello scopo del presente contributo l’analisi esaustiva della disciplina di calcolo dell’“ETR”, in relazione alla quale la Direttiva stabilisce un insieme di norme “comuni” per la determinazione della base imponibile di ciascuna giurisdizione. Il punto di partenza è costituito dai bilanci individuali utilizzati a fini del consolidamento, soggetti a una serie di aggiustamenti (tra i quali, a titolo esemplificativo, quelli riguardanti le imposte rilevate a conto economico, i dividendi esclusi, le plusvalenze o minusvalenze su partecipazioni, i costi da illecito, le sanzioni), nonché delle variazioni necessarie per tener conto delle c.d. “timing differences”, al fine di evitare distorsioni fra le giurisdizioni. La base imponibile così determinata è denominata “qualifying income or loss” ovvero “reddito o perdita qualificante” e viene collocata al denominatore del rapporto che restituisce l’ETR. Le imposte versate su tale base imponibile, denominate “covered taxes” o “imposte rilevanti”, sono poste al numeratore del rapporto dell’ETR, e tra di esse sono comprese le imposte sul reddito rilevate a conto economico, le imposte sostitutive e le ritenute alla fonte a titolo d’imposta. Inoltre, le imposte rilevanti versate da alcune entità sono imputate ad altre entità appartenenti al gruppo, al fine di garantire la neutralità del trattamento fiscale del reddito o della perdita qualificante, che potrebbero essere assoggettato a imposta in più giurisdizioni, sia a causa della natura delle entità che formano il gruppo (per esempio entità fiscalmente trasparenti, entità ibride o stabili organizzazioni) oppure a causa del trattamento fiscale specifico del singolo reddito (per esempio, in base al regime applicabile ai dividendi o, come si evidenzierà meglio nel prosieguo del presente contributo, al regime “controlled foreign companies”). Vale peraltro fin da subito evidenziare che il reddito o la perdita qualificante subisce variazioni ulteriori in presenza di crediti d’imposta rimborsabili “qualificati” che, essendo essenzialmente considerati cash equivalent, aumentano il reddito anziché diminuire le covered taxes (non impattando perciò sull’ETR in senso significativamente negativo). Ciò a differenza dei crediti d’imposta “non qualificati” che riducono il numeratore dell’ETR. Sul punto si vedano infra le riflessioni sugli effetti degli incentivi fiscali.

[5] Per una sintesi efficace del meccanismo applicativo cfr. T. DI TANNO, OCSE e Commissione UE concretizzano la Global Minimum Tax, in il fisco n. 7/2022.

[6] Sono poi previste esclusioni per le imprese che si trovano in una fase iniziale della propria attività e che non raggiungono certe soglie di ricavi e redditi.

[7] Le Model Rules non prescrivono come la UTPR TUT debba essere ripartita tra le CE, lasciando questo aspetto alla normativa nazionale. La singola giurisdizione che applica la UTPR può prevedere nel proprio diritto interno che la rettifica UTPR sia imposta a una sola entità costitutiva o a più entità costitutive situate nella giurisdizione. A questo scopo, le CE possono essere trattate in modo diverso, anche a seconda che siano controllate al 100% o quasi dal gruppo multinazionale oppure solo parzialmente possedute. L’attribuzione della UTPR TUT a una CE parzialmente posseduta comporterebbe per gli azionisti di minoranza della società di sopportare indirettamente una parte del costo fiscale sostenuto per l’applicazione della UTPR. Una giurisdizione può quindi prevedere che l’imposta complementare sia assegnata prima a quelle CE che sono interamente o quasi interamente controllate dal gruppo multinazionale e, solo in subordine, alle altre.

[8] Il Pillar 2 prevede inoltre la subject to tax rule (di cui non ci occupiamo nel presente contributo), la quale consente ai Paesi della fonte di applicare una limitata tassazione su determinati pagamenti infragruppo (royalty, interessi e altri elementi) che, nella giurisdizione del beneficiario, siano assoggettati ad un livello di tassazione inferiore al 9 per cento.

[9] Del resto, come rilevato in dottrina, lo Stato della parent entity ha più facilmente accesso alle informazioni necessarie ad applicare la top-up tax (basti pensare, ad esempio, alla verifica dell’onere fiscale connesso ai regimi CFC) nonché può più agevolmente riscuotere l’imposta integrativa. In effetti, da un certo puto di vista gli oneri amministrativi e di compliace derivanti dalla riscossione della TUT presso ciascuno Stato di insediamento delle CE del gruppo multinazionale sarebbero significativamente maggiori rispetto a quelli che derivano dalla riscossione della TUT presso un unico soggetto (la UPE) in un solo Stato. Si veda, in tal senso, B.J. ARNOLD, The ordering of Residence and Source Country Taxes ant the OECD Pillar Two Global Minimum Tax, Bulletin for International Taxation, IBFD, 6 May 2022

[10] M. DIETRICH-G. CORMAC, Consistency versus “Gold Plating”: The EU Approach to Implementing the OECD Pillar Two, Bulletin for International Taxation, 2022 (Volume 76), No. 4.

[11] Cfr. esempio 2.1.3 – 1 del documento Tax Challenges Arising from the Digitalisation of the Economy — Global Anti- Base Erosion Model Rules (Pillar Two) Examples.

[12] Cfr. esempio 2.1.5 – 1 del documento Tax Challenges Arising from the Digitalisation of the Economy — Global Anti- Base Erosion Model Rules (Pillar Two) Examples.

[13] Nel diverso caso, ad esempio, in cui POPE2 fosse partecipata per il 90% da POPE1 e per il 10% da un soggetto terzo (in via diretta), essa si qualificherebbe comunque come “POPE”, essendo partecipata indirettamente (attraverso POPE 1) per un ulteriore 36% (40%*90%) da un soggetto terzo. In tal caso tuttavia, non essendo interamente partecipata da POPE1, la IIR sarebbe applicata da POPE2 e la TUT da essa versata sarebbe scomputabile da quella calcolata a carico di POPE1 per effetto del meccanismo di offset.

[14] Cfr. esempio 2.1.3 – 2 del documento Tax Challenges Arising from the Digitalisation of the Economy — Global Anti- Base Erosion Model Rules (Pillar Two) Examples.

[15] Cfr. esempio 2.5.3 – 1 del documento Tax Challenges Arising from the Digitalisation of the Economy — Global Anti- Base Erosion Model Rules (Pillar Two) Examples.

[16] Sulla evoluzione dei lavori OCSE riguardo alla UTPR e sul relativo funzionamento, cfr. R. RUBERTI e T. ANGELINI, Evoluzione delle regole UTPR dal Blueprint alle Model Rules, il fisco, n. 11, 20 marzo 2023, p. 1053. Gli Autori evidenziano inter alia alcune criticità della UTPR: in specie rilevano come la circostanza che, ai fini dell’assoggettamento di una CE alla TUT, è sufficiente che la propria giurisdizione di residenza abbia implementato l’UTPR e che la CE sia dotata di “sostanza” nei termini anzidetti, comporti il rischio che un contribuente possa essere assoggettato a tassazione anche in presenza di perdite o, comunque, in generale, in assenza di indici di capacità contributiva. Inoltre, considerando ai fini della ripartizione esclusivamente i dipendenti e gli asset materiali, gli Autori notano come potranno essere favorite quelle entità del gruppo che apportano valore prevalentemente o esclusivamente attraverso lo sfruttamento di intangibles, a discapito delle entità che svolgono funzioni che richiedono la presenza fisica in senso stretto. In ogni caso, si rileva come la regola UTPR risulti coerente con l’approccio di ripartizione dei redditi prodotti su scala globale, recepito anche nell’ambito delle TP Guidelines del 2022 (e, ancor prima, nell’edizione del 2017, che ha implementato le Azioni 8-10 del BEPS), secondo cui le operazioni tra imprese associate devono essere valutate sulla base del “contributo” apportato dalle stesse alla creazione del valore, che si riflette nelle funzioni esercitate, asset utilizzati e rischi assunti dalle parti.

[17] Cfr. Commentario OCSE ai par. 2.5.2 e 2.5.3 delle Model Rules. Dall’esempio si evince come, nel caso in cui la UPE (i) sia situata in una giurisdizione priva di una IIR qualificata e (ii) possieda una partecipazione nella LTCE più ampia rispetto alla IPE che applica la IIR, risulta assoggettata alla UTPR TUT anche la quota di redditi low-taxed attribuibile a partecipazioni di minoranza, diversamente da quanto avverrebbe se la UPE applicasse la IIR. Il meccanismo di backstop e di compensazione non consente al gruppo multinazionale di limitare l’importo totale della UTPR TUT alla quota della TUT che sarebbe stata allocabile all’UPE se essa fosse stata soggetta a una IIR qualificata in relazione alla LTCE. La UTPR TUT è infatti calcolata sull’importo totale del reddito della LTCE, indipendentemente dalla quota riconducibile alla UPE. L’applicazione della UTPR all’importo totale dei redditi della LTCE (cioè non limitata alla quota di partecipazione dell’UPE nella LTCE) ne semplifica l’applicazione, aumentando però il carico fiscale complessivo del gruppo. Le regole così delineate – per gli effetti che producono in termini di onere fiscale complessivo – sembrano indurre le giurisdizioni delle UPE all’adozione delle GloBE Rules e della IIR.

[18] Cfr. Assonime, Circ. n. 30/2022, p. 17 e ss.. Secondo l’Associazione la ratio della ripartizione della UTPR TUT tra tutte le CE del gruppo va ricercata nella complessità degli elementi che contribuiscono a formare margini di ricchezza superiori alle soglie di profitti routinari dalla provenienza “multilaterale” e trasversale, i quali comportano il superamento dei tradizionali criteri di territorialità (residenza vs. fonte in senso meramente giuridico) su cui si è basata la fiscalità internazionale dai primi decenni del secolo scorso. In altri termini, tutte le giurisdizioni in cui un’impresa multinazionale opera concorrono (sia pure in forme e percentuali diverse) alla creazione di questi eventuali margini “eccedenti” di ricchezza, e dunque concorrono a sopportare il connesso onere fiscale. Nella Direttiva, lo spazio di azione della UTPR è più limitato: in particolare, in base alla Direttiva, la UPE applica la IIR in relazione ai profitti low-taxed sia delle controllate residenti all’estero che delle controllate residenti nella sua stessa giurisdizione (low-taxed), con l’effetto, quindi, che in tal caso nella giurisdizione della UPE trova applicazione la IIR e non la UTPR.

[19] Cfr. 2.6 delle Model Rules. Cfr. esempio 2.4.2 – 1 del documento Tax Challenges Arising from the Digitalisation of the Economy — Global Anti- Base Erosion Model Rules (Pillar Two) Examples.

[20] In questo senso, la rule of order delineata nel meccanismo IIR sembra seguire il principio proprio delle CFC rules di imputazione presso il soggetto controllante del reddito delle controllate (cfr. Assonime Circolare n. 30/2022).

[21] Sul tema cfr. A. Tomassini e M. De Rosa, “Le incertezze frenano il raggiungimento degli obiettivi del Pillar 2 OCSE”, Corriere Tributario, n. 10, 1 ottobre 2022, p. 873

[22] Al riguardo l’OCSE chiarisce che “under the GloBE Rules there remain opportunities to continue to use tax incentives to attract investment”, aggiugendo tuttavia che “they need to be carefully designed”. OECD (2022), Tax Incentives and the Global Minimum Corporate Tax: Reconsidering Tax Incentives after the GloBE Rules, OECD Publishing, Parigi, par. 70.

[23] In particolare, cfr. OECD (2015) Countering Harmful Tax Practices More Effectively, Taking into Account Transparency and Substance, Action 5 – 2015 Final Report, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Parigi. Come noto il Progetto BEPS (“Base Erosion and Profit Shifting”) individua le azioni di contrasto alle politiche di pianificazione fiscale aggressiva dei gruppi multinazionali finalizzate allo spostamento di base imponibile dai Paesi ad alta fiscalità verso gli Stati con pressione fiscale bassa o nulla; nella specie l’Action 5 definisce standard di trasparenza minimi e richiede livelli minimi di sostanza economica al fine dell’accesso ai regimi fiscali di favore.

[24] OECD (2022), Tax Incentives and the Global Minimum Corporate Tax: Reconsidering Tax Incentives after the GloBE Rules, OECD Publishing, Parigi, par. 36 e 37.

[25] Nella specie, ai fini del calcolo dell’ETR le timing differences sono neutralizzate dando rilievo, al numeratore del rapporto, a tutte le imposte d’esercizio, ivi comprese le imposte differite.

[26] Proprio per questa ragione, l’OCSE ha osservato che “immediate expensing or accelerated depreciation provisions could be a means for jurisdiction to continue to attract investment after the implementation of the GloBE Rules”, risultando pienamente compatibili con il meccanismo della global minimum tax.

[27] Cfr. nota n. 3.

[28] In tal senso anche Assonime, Circolare n. 19 del 10 giugno 2022, par. 7, che rileva chiaramente come la ratio sottesa al riconoscimento di un minor impatto sull’ETR delle agevolazioni cash equivalent va ricercata nella “idea di fondo del Pillar 2, cui già si è accennato, di lasciare liberi i Governi nella predisposizione delle proprie tax policy e nella valutazione dell’importanza, per il loro sistema-Paese, dei regimi di favore che intendono accordare; prevedendo, tuttavia che questi regimi possano non alterare significativamente l’ETR del destinatario solo quando comportino per la giurisdizione che li accorda un “sacrificio” in termini di attribuzioni di denaro o di risorse equivalenti messe a disposizione in tempi brevi; e non anche quando questi regimi possono semplicemente tradursi in minori basi imponibili future o in crediti di lungo periodo non liquidabili in tempi brevi”.

[29] OECD (2022), Tax Challenges Arising from the Digitalisation of the Economy Global Anti-Base Erosion Model Rules (Pillar Two), OECD Publishing, Parigi, art. 10.1.

[30] OECD (2022), Tax Incentives and the Global Minimum Corporate Tax: Reconsidering Tax Incentives after the GloBE Rules, OECD Publishing, Parigi, par. 2.2.

[31] Sostenuto autorevolmente da Assonime nella Circolare n. 30 del 12 dicembre 2022, pag. 25, nota n. 25.

[32] In tal caso infatti il credito, sebbene non scomputabile dalle le imposte sui redditi, potrebbe comunque essere utilizzato in compensazione con altre imposte legate all’operatività ordinaria dell’impresa, al cui versamento le società sono tenute anche in assenza di reddito imponibile (come l’IVA o le ritenute sui redditi di lavoro dipendente).

[33] In tal senso, OECD 2022, Tax Challenges Arising from the Digitalisation of the Economy – Commentary to the Global Anti-Base Erosion Model Rules (Pillar Two), OECD Publishing, Parigi, cap. 10, para. 136-138.

[34] Come modificato dall’art. 1 co. 1064 della L. 178/2020 e dell’art. 1 co. 45 della L. 234/2021, e il D.M. 26.5.2020

[35] Come modificato dall’art. 1 co. 44 della L. 234/2021.

[36] Alle medesime conclusioni circa il Credito R&S, il Credito d’imposta per gli investimenti in beni strumentali, l’ACE e il Nuovo Patent Box pervengono G. ABRUZZESE e G. BONANNO, L’avvento della global minimum tax e i necessari adattamenti dell’ordinamento nazionale, in Il Fisco n. 13/2023.

[37] Al riguardo, si segnala che il disegno di legge di riforma del sistema fiscale italiano approvato dal Consiglio dei Ministri il 16 marzo 2023 all’articolo 9, comma 1, lett. d), prevede espressamente la revisione e la razionalizzazione del sistema di incentivi fiscali alle imprese attualmente previsti dall’ordinamento, nonché dei relativi meccanismi di determinazione e fruizione, alla luce dell’adozione della Direttiva UE 2022/2523. Non a caso gli incentivi previsti – quantunque genericamente – nel disegno di riforma fiscale sono connessi agli “investimenti” e alle “nuove assunzioni” e perciò aumentano lo SBIE avendo un ridotto impatto negativo ai fini GloBE. In tal senso T. DI TANNO, Riforma fiscale e Pillar 2: il coordinamento necessario, in Lavoce.info, 5/5/2023.

[38] Cfr. A. FASOLINO e G. PICCININI, Le interazioni tra regole GloBE del Pillar 2 e gli incentivi fiscali, in Il fisco, n. 7/2023 e A. TRABUCCHI ALBERTO, S. GRILLI, Interazioni tra la normativa CFC e il Pillar 2 – Parte I, in Rivista della Guardia di finanza, 2022, n. 6, p. 1367.