SOMMARIO: Token e NFT sono fenomeni recenti che tuttavia affondano le loro radici in soluzioni antiche, omologhi non digitali, che risalgono addirittura al neolitico e che consistevano in forme primitive di “annotazione sicura” su supporti durevoli di rapporti patrimoniali. Il presente lavoro vuole quindi dimostrare l’inadeguatezza della distinzione tradizionale tra security e utility token e porre invece l’accento sulla natura profonda di tali fenomeni critptografici riconducendoli alla generale nozione di titolo informatico, ovvero di documento informatico avente un particolare formato tale da renderlo durevole, rivale e storicizzato, idoneo cioè ad incorporare posizioni giuridiche soggettive ed essere quindi veicolo per la loro circolazione. Su tale conclusione, il lavoro prosegue qualificando le criptovalute e gli NFT come supporti digitali, ovvero documenti non aventi contenuto dichiarativo ma reale (contabile o creativo), scambiabili cioè sul mercato come collezionabili, beni immateriali scarsi, e che si distinguono gli uni dagli altri per il fatto di essere o meno frazionabili.

ABSTRACT: Tokens and NFTs are recent phenomena that nonetheless have their roots in ancient non-digital solutions that date back to the Neolithic period. Upon that times tokens were made of bones, chunk of wood or other primitive forms of “secure annotation” carved on durable media. This paper seeks to demonstrate the inadequacy of the traditional distinction between security and utility tokens and instead to emphasize the profound nature of such cryptographic assets by referring them to the general notion of “electronic document”, and more specifically to a computer document that, as opposed to traditional digital files, is durable, rival and historicized, and thus capable of incorporating legal binding obligations and simplifying their transfer. The paper goes on defining cryptocurrencies and NFTs as digital supports that do not have “declarative content”, but accounting or creative ones, that are exchanged in the marketplace as collectibles or scarce “digital matter”.

1. La tassonomia

Secondo un approccio di common law, l’articolata classificazione dei token in base alla loro funzione, origine e struttura[1], non lascia molto spazio a considerazioni generali e unificanti; vengono cioè colte e regolate le particolarità di ogni manifestazione del fenomeno rinunciando alla costruzione, fin da subito, di una disciplina unitaria. Questa verrà col tempo – forse – quando dalla produzione normativa di dettaglio emergeranno tratti comuni che, nell’ambito di una riforma, costituiranno l’ossatura di un nuovo istituto giuridico. È questo un percorso che procede dal particolare al generale.

Al contrario, un approccio continentale di matrice pandettistica, ci stimola a ricondurre fin dalla prima riflessione – se possibile – un nuovo fenomeno tecnologico o sociale nei generali principi e istituti già esistenti (e resistenti da secoli o millenni) per poi domandarci se questi vadano corretti, o meglio, se debbano essere adattati alle nuove circostanze con interpretazioni evolutive, senza attendere un intervento del legislatore. È questo un percorso che procede dal generale al particolare.

I due approcci, che potremmo definire induttivo e deduttivo, non sono antitetici, ma convergenti. L’uno non è migliore dell’altro. Entrambi ricercano nella legge la coerenza (logica), il giusto (etica), la verità (realtà). Per quanto talvolta conducano su strade diverse, alla fine queste non possono che incontrarsi[2].

Nel presente lavoro, tenendo sullo sfondo le tassonomie da tempo elaborate in tema di token e cryptoasset, si fornisce un contributo per una loro sistematizzazione in una prospettiva meramente civilistica. Né viene affrontata la questione regolamentare della riconducibilità alla nozione di “strumenti finanziari” (o altro), rispondente per lo più ad esigenze immediate di tutela del mercato e del pubblico risparmio piuttosto che di definizione ontologica[3].

2. Unicità e originalità in ambiente digitale

Un token è innanzi tutto un’informazione caricata in un network DLT, come tale praticamente impossibile da rimuovere e alterare poiché governata da un protocollo condiviso tra più elaboratori che ha proprio l’obiettivo di impedire interventi opportunistici[4].

Non solo, tale informazione, proprio grazie all’ambiente digitale in cui è caricata e al protocollo che lo governa, è anche collocata in una sequenza cronologica lineare altrettanto inalterabile e indelebile quanto l’informazione stessa.

In estrema sintesi, quindi, possiamo sostenere che la vera essenza di un token è quella di essere una informazione indelebile e storicizzata. Tali caratteristiche, che segnano i tratti della rivoluzione tecnologica della blockchain, rendono il token un asset digitale durevole e rivale.

Durevole, poiché resiliente e immutabile fintanto che la DLT, per architettura e governance, conserva una sufficiente estensione e affidabilità.

Rivale, poiché, sebbene sia formato da bit e non da atomi, un token occupa – proprio come un oggetto fisico – uno suo esclusivo locus, discreto e non occupabile da altri token. Si tratta di uno spazio virtuale, nel senso che non è un luogo geografico. È piuttosto un punto nella sequenza dei ledger che formano una DLT che attribuisce al token una sua coordinata esclusiva nella quale esso esiste e che quindi lo identifica in modo univoco[5].

La rivalità del token, così intesa, fa emergere una proprietà non altrimenti attribuibile ad un qualsiasi asset digitale: l’originalità.

Infatti, un token, essendo cronologicamente disposto, può sempre essere distinto da un altro anche laddove contenga la medesima informazione. In una DLT, insomma, esiste sempre un prima e un dopo; esiste cioè una linea temporale (ancorché non universale[6]) lungo la quale sono collocati i token. La rivalità, quindi, non è solo spaziale, ma anche temporale sicché tra due o più token identici (non unici), potrà sempre essere individuato quello più risalente.

Naturalmente, il concetto di originalità può essere intenso anche in senso giuridico oltre che meramente temporale. Originale non è necessariamente solo il token creato per primo, ma anche, e innanzi tutto, quello creato in modo legittimo, ovvero per legittima successione di diritti.

3. Disponibilità e scambio dei token

Il carattere rivale del token si trasmette al rapporto con il suo detentore ed incide necessariamente sull’accertamento o costituzione di diritti reali e sulle eventuali azioni esperibili a tutela della proprietà e del possesso.

Si consideri che l’istituto del possesso nasce in mente legilatoris con solo riferimento ai beni materiali e, quindi, solo come possesso rivale ed esclusivo, ovvero come relazione di fatto con la cosa che attribuisce al possessore alcune prerogative (es.: usucapione ex art. 1161 c.c. e acquisto in buona fede ex art. 1153 c.c., azione di reintegrazione ex art. 1168 c.c.) escludendo al tempo stesso che le medesime possano essere riconosciute ad altri.

Ne consegue che, a differenza dei comuni asset digitali che sono duplicabili all’infinto e per i quali, quindi, proprio come i beni immateriali, il possesso non è una situazione di fatto, ma di diritto, ravvisabile solo nell’esibizione di un titolo comprovante la legittima titolarità di un diritto reale (di godimento o garanzia)[7], ad un token, proprio perché “rivale”, può applicarsi la nozione di possesso in senso tradizionale, come potere di fatto (ed esclusivo) sulla cosa.

Un token, cioè, può essere “scambiato”, e cioè consegnato ad un terzo solo a condizione di uscire dalla sfera di disponibilità del cedente. Beninteso, lo scambio (transazione) non comporta alcuno spostamento del token. Come accennato, infatti, l’informazione che lo costituisce è indelebile. Ciò che accade, invece, è un aggiornamento di tale informazione con corrispondente annotazione in un ledger successivo di una chiave crittografica nella disponibilità del cessionario[8].

Va inoltre sottolineato che, grazie all’architettura distribuita e decentralizzata di un network DLT, lo scambio di un token può essere effettuato senza il concorso di un terzo fiduciario che provveda a garantire la trasmissione dell’informazione conservandola e mantenendola inalterata durante la transazione[9].

Non solo quindi un token è nella disponibilità esclusiva del suo prenditore, ma è anche nella sua disponibilità immediata e diretta. Esattamente come accade con i beni fisici che possono essere scambiati brevi manu senza ricorso ad intermediari che provvedano allo scambio. In tale prospettiva, un token è un bene immateriale (digitale) che si atteggia per molti aspetti come un bene materiale.

4. (Segue) Possesso e detenzione in chiave criptografica

Il possesso è una situazione di fatto consistente nel «potere sulla cosa che si manifesta in un’attività corrispondente all’esercizio della proprietà o di altro diritto reale» (art. 1140 c.c.).

Se nel mondo fisico è abbastanza agevole individuare chi ha il «potere sulla cosa» in colui che ha una relazione materiale con essa (cioè in colui che di fatto può esercitare «un’attività corrispondente all’esercizio della proprietà o di altro diritto reale»), il concetto di possesso assume in ambito digitale una connotazione peculiare essendo tradizionalmente ravvisabile solo per relationem con il possesso del supporto sul quale il bene digitale (file) è registrato.

Al contrario, il possesso di un token non è determinato per relationem. Esso, infatti, risiede su un numero indefinito e variabile di nodi nessuno dei quali può disporre del token.

Il possesso va quindi individuato in relazione al possesso della chiave privata, ovvero della soluzione crittografica che consente l’aggiornamento delle informazioni del token. O meglio, poiché la chiave altro non è che un’informazione essa stessa, il possessore del token è colui che conosce tale informazione o che può avere accesso ad essa, sia che risieda su un supporto fisico, anch’esso nella diretta disponibilità del possessore, sia che sia archiviata presso un soggetto terzo (wallet provider) che detiene la chiave per conto del legittimo possessore («Si può possedere direttamente o per mezzo di altra persona, che ha la detenzione della cosa», art. 1140 c.c.).

Il possesso di un token – il potere su di esso – non è quindi qualificabile come detenzione qualificata di un soggetto su una cosa, ma come conoscenza qualificata di un soggetto rispetto ad una informazione, ovvero come legittima conoscenza (o legittimo accesso) a tale informazione, che nella specie è la chiave privata che consente la disponibilità del token associato alla corrispondente chiave pubblica[10].

La nozione di possesso, come appena declinata, e le considerazioni svolte in ordine al carattere durevole e rivale del token, valgono a definire la sua natura quale “titolo in senso stretto” (infra par. 11). Per cogliere appieno il significato e le ragioni di tale conclusione, occorre svolgere alcune considerazioni preliminari in tema di file digitali e teoria del documento.

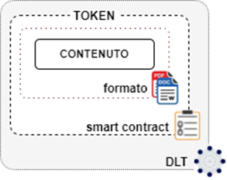

5. Contenuto e smart contract

Nel paragrafo 2 un token è stato definito, in prima approssimazione, come una informazione caricata su DLT, cioè come un’informazione indelebile e storicizzata poiché trattata con una particolare classe di soluzioni tecnologiche[11]. Si tratta di una definizione che quindi rinvia al modo specifico in cui l’informazione, quale essa sia, è gestita per conferirle le caratteristiche di resilienza e unicità.

Un token, quindi, non è l’informazione in sé, ma, è il formato che l’informazione assume, esattamente come accade per altri formati, per esempio i file di lettura .pdf o .docx, i quali possono contenere il medesimo testo e trattarlo tuttavia con diverse modalità, conferendogli diverse caratteristiche e abilitando diverse funzionalità per l’utente.

In tali termini, i token sono quindi una particolare classe di file format che, a differenza di quelli comunemente noti, sono resilienti e rivali. Ne consegue che l’informazione in essi contenuta, è “tokenizzata”, ovvero formattata per il suo inserimento in una piattaforma DLT al fine di renderla indelebile e storicizzata. Ed è tale informazione che di volta in volta assume rilievo centrale ai fini dell’indagine civilistica che si propone il presente lavoro: non è infatti il token (il formato) in quanto tale ad essere interessante per il giurista, quanto l’informazione che il token veicola nonché le proprietà che la tecnologia a registri distribuiti le conferisce. Un token, quindi, non può essere riduttivamente inteso come mera stringa alfanumerica caricata in DLT, ma va considerato come un tutt’uno con l’ecosistema informatico in cui vive e con l’informazione a cui è associato.

A tale riguardo, va preliminarmente chiarito che in un token, così come in un qualsiasi file, l’informazione totale in esso contenuta ha una duplice funzione poiché parte di essa si rivolge alle macchine che lo ospitano, altra parte si rivolge agli utenti che lo possiedono e condividono.

Un token, infatti, per un verso è informazione espressa in codice informatico – non intellegibile alla generalità degli utenti – scritta affinché sia comprensibile (eseguibile) dai nodi del network DLT. Fin qui, quindi, un token è un programma per elaboratore o, come più comunemente noto, uno smart contract[12].

Per altro verso, un token è il medium di un dialogo tra esseri umani. Esso cioè contiene un’informazione rivolta a questi ultimi ed espressa con segni da loro intellegibili (es.: le informazioni contabili di una criptovaluta, le immagini di un’opera digitale, le promesse al pubblico di un utility token). Per tale parte, un token non è programma per elaboratore, ma contenuto[13]. Questa è la parte di informazione rilevante per l’interprete giacché essa sola gli consente di procedere alla qualificazione giuridica di un particolare token a cominciare dalla sua natura (immagine, testo, registrazione audio-video, codice, ecc.) per poi considerare e procedere all’analisi di vari altri fattori, anche contingenti ed estrinseci (paternità, rapporti tra le parti, luogo e tempo di formazione, effetti attesi con lo scambio, ordinamento di riferimento, ecc.).

Un conto, insomma, è la dimensione verticale del dialogo uomo-macchina (smart contract). Altro conto è la dimensione orizzontale del dialogo uomo-uomo (contenuto)[14].

Tale struttura duale, fa sì che i token siano file programmabili, nel senso che non solo hanno un contenuto che esprime un dialogo tra ordinante e prenditore, ma contengono anche un codice informatico per fornire istruzioni ai computer che li ospitano. Ma qui rileva una netta differenza con i comuni file: anche questi ultimi sono programmabili in certa misura, ma la loro esecuzione è sempre rimessa alla volontà di chi ne ha una copia che può scegliere se eseguirlo o meno su una macchina a sua disposizione. Un token, invece, è un file distribuito, come tale in perenne stato di esecuzione su un numero indefinito di macchine. Più precisamente, un token è un file ad esecuzione pubblica[15], cioè sottratta alla discrezionalità di un decisore e rimessa invece al consenso distribuito generato dal protocollo DLT.

Lo smart contract di un token, in altri termini, esegue sempre il suo programma indipendentemente dalla volontà maturata successivamente dal suo prenditore (o da chiunque altro).

6. Contenuto nella teoria generale del documento

Prima di affrontare Un documento è uno «strumento che consente la formulazione di un giudizio circa l’esistenza di un fatto o atto, nonché la possibilità di sussumere il fatto o atto sotto una fattispecie normativa»[16].

Un documento, quindi, «è una cosa»[17], un supporto durevole[18] che contiene un’informazione che ha un significato in diritto[19]. Da una prospettiva contraria, un documento è un’informazione rilevante per il diritto fissata su un supporto durevole. Supporto e informazione sono quindi concetti distinti, ma assumono in reciproca combinazione una particolare rilevanza probatoria in una sintesi che chiamiamo “documento”.

L’informazione espressa su supporto effimero (voce o segnale radio), così come il supporto durevole, ma privo di contenuto informativo (foglio bianco o disco ottico non inciso), non sono documenti. Naturalmente, qualsiasi supporto anche se “vuoto” reca con sé un’informazione che può essere rilevante per il diritto; quantomeno l’informazione della sua esistenza e consistenza. Ma il concetto di documento non va confuso con il concetto di prova.

A tale proposito, occorre riconoscere che nella definizione fornita all’inizio del presente paragrafo, manca ogni riferimento all’apporto umano nella formazione del documento[20]. Ce lo ricorda un grande Maestro[21]: non ogni strumento che consente la formulazione di un giudizio è un documento. Non lo è un fossile, ma non lo è neppure la registrazione effettuata da un impianto di videosorveglianza[22]. In entrambi i casi, infatti, si tratta sì di cose che consentono la formulazione di un giudizio, ma si tratta di cose in cui manca l’intervento umano[23].

Ciò che invece caratterizza un documento, in quanto tale, e lo differenzia per ciò da una prova, è il volontario intervento di un soggetto che fa una dichiarazione; che cioè nel supporto fissa una volontà o una narrazione[24].

Quanto alla volontà, il documento è tale in quanto l’autore con la dichiarazione intende costituire, modificare o estinguere una posizione giuridica soggettiva.

Quanto alla narrazione, questa non va intesa in senso extraprocessuale, ma quale racconto circa la conoscenza di un fatto[25].

7. Elementi di teoria del documento informatico

Nella teoria classica del documento, ciò che nel precedente paragrafo abbiamo chiamato supporto e informazione sono rispettivamente denominati materia e contenuto[26].

Con riguardo ai documenti informatici è tuttavia preferibile parlare di “formato” anziché “materia”, giacché quest’ultima non è elemento fisso del documento e niente affatto rilevante. Il formato, invece, rimane stabile indipendentemente dalla macchina o del supporto su cui il documento è caricato, ed è ciò che lo caratterizza al di là del suo contenuto. Così come non può esistere un documento autografo senza la carta su cui è scritto, non può esistere un documento informatico senza un file format in cui è espresso.

Possiamo anzi sostenere che il documento informatico non ha materia, ma un formato[27].

In tale prospettiva, la struttura di fondo di un documento tradizionale e del documento informatico sono simili, ma non del tutto uguali. Nel documento informatico, infatti, il formato assume la funzione che nel documento tradizionale assume la materia e quest’ultima è rimessa ad un livello più fondamentale. In altri termini, nel documento informatico, tra contenuto e materia, si interpone un layer aggiuntivo che è a metà strada tra l’uno e l’altra. Il file format, che, da un lato è informazione (software), dall’altro è supporto (virtuale) sul quale si “fissa” il contenuto. Se nel documento tradizionale la materia consente la percezione del contenuto, nel documento informatico tale percezione è consentita tanto dal format che compila il contenuto per renderlo intellegibile, quanto dalla materia che, da un lato consente la compilazione (l’hardware esegue le operazioni secondo le istruzioni del format) e, dall’altro, espone all’osservatore il risultato della compilazione a mezzo delle interfacce utente[28].

In definitiva, il documento informatico non è connubio di contenuto e materia (come insegna lrti con riferimento al documento tradizionale[29]), ma di contenuto e formato (file format). Il documento

informatico deve certamente avere la materia come suo ultimo sostrato ma, diversamente dal documento tradizionale, questa si colloca al di fuori della sua nozione. Insomma, il documento informatico trascende la materia sostituendola con il formato e relegandola a elemento variabile e

transeunte[30].

8. Token e documento informatico

Nel paragrafo 5 è stato rappresentato un token in ragione del tipo di informazione che lo costituisce e della funzione che tale informazione svolge: consentire un dialogo tra utenti (contenuto in senso stretto) o fornire istruzioni al network DLT (smart contract).

Similmente (paragrafi 6 e 7) anche il documento informatico è costituito da informazione che, da un lato – il contenuto – è creata e si rivolge agli utenti, ma dall’altro – il file format – è creata da uno sviluppatore terzo ed è rivolta alle macchine che ospitano il documento.

Si potrebbe a questo punto dedurre che lo smart contract nel token si pone nel medesimo rapporto che ha il formato nel documento informatico, ma non è del tutto corretto. Invero, lo smart contract[31] si pone a valle del formato costituendo un ulteriore livello di complessità tipico dei token essendo il codice che provvede alla creazione (mining/minting), al trasferimento (transazione) e alla distruzione (burning); che ne regola insomma la vita in DLT.

Quanto a quest’ultima, poi, essa è in effetti il supporto materiale (contrapposto al supporto informatico – format) sul quale è in definitiva fissato il token. Ma, esattamente come nel caso del documento informatico, anche nel token la dimensione materiale (lo specifico supporto materiale in cui è memorizzato il token) è piuttosto irrilevante essendo sostituita dall’architettura del network che può essere assai mutevole e costituita da nodi indefiniti. Ciò che conta, in realtà, non è la macchina (o le macchine) in sé su cui risiede il token, ma il protocollo del network DLT che crea l’architettura più o meno distribuita e che garantisce l’immutabilità e la storicizzazione delle informazioni.

Va a questo punto chiarito un aspetto particolare delle DLT e cioè il fatto che quasi mai il “contenuto” è nei ledger, o interamente in essi[32]. Il file che contiene l’opera dell’ingegno o il testo contrattuale oggetto di un NFT, infatti, non risiede in replica nelle macchine che costituiscono il network. In queste è solo il suo digest, ovvero una stringa alfanumerica prodotta sottoponendo il file ad una funzione hash che lo identifica in modo univoco[33].

Tale circostanza non priva affatto il token del suo contenuto. Si tratta solo di una modalità scissa di formazione del documento informatico con rinvio “forte” ad un elemento extra-documentale, ma indelebilmente ancorato in DLT e facilmente individuabile[34].

9. Token e contenuto

Nei paragrafi precedenti abbiamo visto che, in via generale, un documento è un supporto (sia fisico che informatico) sul quale un soggetto ha impresso dei segni; attraverso il quale, cioè, si è espresso.

Non solo, i segni impressi nel supporto, per ricondurre quest’ultimo nel genus “documento”, devono avere un contenuto particolare che possiamo definire “dichiarativo”; devono cioè avere carattere dispositivo (di diritti) o testimoniale-narrativo (di fatti). In entrambi i casi, trattasi di espressioni attribuibili ad una persona quali sua manifestazione di volontà (in ordine alla sorte di diritti propri o altrui) o dichiarazione di scienza (in ordine alla conoscenza di un fatto)[35].

Al di fuori di tali ipotesi, ad esempio nel caso in cui i segni siano mera espressione della sensibilità artistica del loro autore, non si parla di documento, ma tutt’al più di opera d’arte[36], ovvero di corpus mechanicum dell’opera dell’ingegno in essa impressa che con essa forma un tutt’uno. Sotto diversa prospettiva, ogni qualvolta su un supporto un soggetto traccia dei segni per disporre di un diritto, testimoniare un fatto o esporre una opinione, siamo all’interno della nozione di documento. Ogni qualvolta, invece, egli traccia i segni per intrattenere l’osservatore o indurre in lui una catarsi o suscitare stupore e meraviglia, siamo nell’ambito delle opere d’arte. Nulla, ovviamente, impedisce che un medesimo supporto sia tanto inteso come documento quanto come opera d’arte.

Siamo a questo punto in grado di qualificare i token a seconda del loro contenuto.

10. (Segue) Token a contenuto dichiarativo e a contenuto reale

Il mondo dei cc.dd. cryptoasset si popola continuamente di nuovi protagonisti: criptovalute, investment token, security token, utility token e, più recentemente, NFT. Tanti termini per descrivere sostanzialmente lo stesso fenomeno: la costituzione e circolazione di documenti digitali durevoli e rivali (token) di vario contenuto[37].

Si tratta naturalmente di categorie generali (e senz’altro dai confini non ben delineati), poiché tanti possono essere i tipi di token quanto diverso può essere il loro contenuto: informativo-contabile, testuale-promissorio, creativo-artistico. Soprattutto allorché il contenuto è un testo (o rinvia ad un testo, sia esso un generico whitepaper o uno specifico file ancorato criptograficamente), la categoria di appartenenza del token è determinata dal significato attribuibile a tale testo giuridicamente e dagli istituti conseguentemente applicabili.

Fermo restando quanto precede, possiamo in ogni caso dividere i token (o meglio i cryptoasset) in due macrocategorie: quelli caratterizzati da un contenuto dichiarativo (dispositivo, narrativo, performativo, peritale, testimoniale, ecc.), che generalmente appartengono alla categoria dei Fungible Tokens (FT), e quelli caratterizzati da un contenuto reale, ovvero i token che non contengono una proposizione, ma una res (digitale) e che generalmente appartengono alla categoria dei Non-Fungible Tokens (NFT)[38]. I primi sono sostanzialmente dei documenti, ovvero supporti informatici che contengono una dichiarazione attribuibile ad un soggetto in ordine ad una sua obbligazione a favore del portatore del token (utility e security token). I secondi, invece, non sono documenti, in quanto non hanno contenuto dichiarativo, ma sono meri supporti digitali il cui contenuto è un’opera dell’ingegno. Sono, insomma, assimilabili alle opere d’arte o ai cc.dd. collezionabili.

È possibile naturalmente che un token abbia sia contenuto dichiarativo che reale. E anzi, è raccomandabile che gli NFT abbiamo sempre tale doppia composizione, soprattutto allorché questi siano scambiati per valori rilevanti ed è quindi opportuno che sia chiaro, in primis al compratore, cosa sta acquistando, o meglio quali diritti riceve sulla res tokenizzata e quali diritti rimangono in capo al venditore[39].

Va infatti tenuto presente che non sempre un token è emesso per facilitare la circolazione di un diritto o la mobilizzazione di un credito, ma per facilitare l’esercizio di una pretesa, agendo quindi come garanzia impropria, così come accade, per esempio, per i documenti di legittimazione o per le cambiali alla scadenza. Una ponderata verifica e regolamentazione pattizia del token (e, in particolare, di un NFT), diventa quindi momento essenziale per assicurare il corretto soddisfacimento degli interessi contrapposti tra emittente (o debitore) e prenditore tenendo in debita considerazione gli effetti dello scambio in termini di tutela dell’acquirente di buona fede e di protezione del portatore attuale di fronte alle eccezioni invocabili dall’emittente o dagli altri portatori del titolo[40].

Indefinitiva, la distinzione tra token a contenuto dichiarativo e reale rileva nella prospettiva di distinguere i token (siano FT o NFT) in relazione agli effetti giuridici che il loro scambio produce. Infatti, la natura dei token, quali documenti unici e immutabili (ancorché informatici), idonei cioè ad essere scambiati in modo rivale e quindi capaci di atteggiarsi quali beni che incorporano diritti, impone all’interprete di assumere una qualificazione del fenomeno in ordine a tale specifica caratteristica.

11. Token e titoli in senso stretto

Come visto nei capitoli precedenti, un token è un documento informatico redatto in un particolare formato che lo rende durevole e rivale, cioè non suscettibile di essere cancellato, modificato o duplicato opportunisticamente.

Nel nostro ordinamento sono già noti documenti che hanno le medesime caratteristiche dei token: si tratta di quelli che comunemente chiamiamo titoli (in senso stretto)[41]. Documenti che grazie al fatto di non essere duplicabili o falsificabili – per loro natura, tecnologia e regolamento[42] – consentono e facilitano la circolazione di diritti, l’adempimento di obbligazioni o l’esecuzione di procedure[43].

Tali documenti sono riconducibili a diverse disposizioni di legge a seconda della funzione che assolvono e, quindi, assumono diverse connotazioni a seconda del loro contenuto, del soggetto da cui esso proviene e dell’effetto che l’ordinamento gli riconosce.

Assegni, cambiali, azioni societarie, titoli di viaggio, polizze di carico, lettere di vettura, sentenze con formule esecutive, gettoni del casinò, ecc., sono tutti documenti (supporti materiali) che, in forza del loro contenuto (espresso o convenzionale) assolvono una specifica funzione consistente nella attestazione di un fatto, qualità o status (es.: certificato di proprietà, diploma di laurea e documento di identità), nella circolazione di un credito o di altra posizione giuridica soggettiva (es.: la cambiale, l’assegno e i gettoni del casinò), nella identificazione della controparte contrattuale, ovvero del soggetto avente diritto ad una determinata prestazione (es.: titoli di viaggio, biglietti del cinema) o, infine, nella definizione dell’azione e identificazione del soggetto contro cui eseguire un provvedimento giudiziale (es.: sentenza con formula esecutiva).

Si tratta in tutti i casi di documenti – titoli – a contenuto dichiarativo (dispositivo o performativo), provenienti cioè da un determinato soggetto che esprime una volontà in ordine ad un proprio obbligo o un comando e che, in forza della loro induplicabilità e immodificabilità, consentono – per volontà del traente, per legge o per consuetudine – un particolare legame tra documento e diritto in esso indicato che chiamiamo “vincolo cartolare” o “incorporazione”[44] sottraendo così i diritti “cartolarizzati” o “incorporati” (i crediti in particolare) alla regola degli acquisti a titolo derivativo mediante negozio di cessione: spostando quindi la sedes materie dagli artt. 1260 e ss. c.c. agli artt. 1992 e ss..

Un token è quindi un documento informatico che, in forza della sua la caratteristica di essere durevole e rivale, è idoneo, proprio come i suoi omologhi materiali, ad assumere la funzione di “titolo”, ovvero di documento che consente l’incorporazione e la circolazione di posizioni giuridiche soggettive[45]. E tuttavia un token va oltre quelli in quanto è dotato di alcune caratteristiche fondamentali che lo differenziano dai già noti titoli dematerializzati[46].

Sono questi, gli strumenti finanziari e gli altri effetti di varia natura e provenienza che sono digitalizzati, ma solo a condizione che si ricorra ad un terzo fiduciario che interviene nella loro contabilità, custodia e negoziazione[47]. È questo il prezzo da pagare per la dematerializzazione dei tradizionali titoli cartacei. Ed è questo, oggi, il limite rimosso dalla tecnologia blockchain che consente la completa equiparazione del titolo digitale a quello materiale anche – come accennato al precedente paragrafo 4 – in termini di possesso e disponibilità diretta e immediata del portatore.

Non solo, l’elevata liquidità e la natura programmabile di un token, ovvero la sua capacità di eseguire o far eseguire determinati protocolli informatici (smart contract), eleva l’applicazione di tali strumenti digitali ad ambiti ancora inesplorati e difficili da immaginare[48].

12. Token e chirografi di credito

Alla luce delle considerazioni svolte nel precedente paragrafo, vien da sé che non tutti i documenti a contenuto dichiarativo, sono titoli. Tali sono solo quelli che consentono di vantare una pretesa, di incidere nella sfera giuridica altrui, o di far affidamento su una presunzione semplice o assoluta; che incorporano, cioè, un diritto di credito, o che consentono l’individuazione del lato passivo di un rapporto obbligatorio, o che facilitano l’esercizio di un diritto. Insomma, sono titoli quei documenti a contenuto dichiarativo che, per legge, accordo o consuetudine, costituiscono il mezzo attraverso il quale individuare nel portatore il titolare di una qualche posizione giuridica soggettiva, più o meno intensa.

Per assolvere a dovere tale compito, vien da sé che un titolo, come accennato, deve avere la caratteristica di essere unico, ovvero di non essere duplicabile o modificabile, non solo per comando di legge, ma anche per un minimo di vicolo tecnologico, salvo il ricorrere di circostanze molto particolari e nel rispetto di determinate procedure (es.: girata ex artt. 2008 e ss. e l’ammortamento ex art. 2016 c.c.).

Un tale documento, non falsificabile e non duplicabile, a contenuto dichiarativo, è quindi titolo in quanto funzionale alla creazione di un intenso collegamento tra proprietà del documento e titolarità del diritto in esso descritto e che consente cioè la compenetrazione tra aspetto obbligatorio e aspetto reale. Ma non ogni contenuto dichiarativo rende un siffatto documento “titolo”, ma solo quel contenuto che ha carattere dispositivo, e più in particolare, carattere “cartolare”, ovvero la dichiarazione impegnativa resa dal sottoscrittore di adempiere non tanto verso il primo prenditore, suo diretto interlocutore, ma nei confronti di tutti i successivi portatori del titolo. Una dichiarazione, insomma, in cui il soggetto obbligato si impegna ad accettare la cessione dell’obbligazione a suo carico come effetto del trasferimento della proprietà del documento[49].

Di contro, i documenti a contenuto dichiarativo che non sono titoli sono quei documenti che possono essere duplicati senza che per ciò si violi la legge o si contraddica lo scopo per cui essi furono creati e messi in circolazione.

Si tratta di documenti che pur avendo un contenuto dispositivo, esso non è altresì cartolare e per i quali, quindi, è necessario soltanto che alla dichiarazione possa essere attribuita una paternità certa e definita, con piena libertà di essere ripetuta ad libitum, riprodotta cioè in un numero indefinito di documenti con perfetta irrilevanza di ogni distinzione tra dichiarazione originale e copie successive.

Siamo nell’ambito dei cc.dd. chirografi, ovvero quei documenti attribuibili ad un soggetto per sottoscrizione e che hanno valore costitutivo di un diritto (modificativo o estintivo) o essere condizione necessaria per il suo esercizio, ma che non incorporano il diritto, non provvedono cioè in alcun modo alla sua circolazione. In questi non si manifesta alcun collegamento tra proprietà del documento (aspetto reale) e titolarità del diritto in esso descritto (aspetto obbligatorio) e non hanno quindi ragione d’essere costituiti in forma di titoli (nel senso di documenti non duplicabili e non modificabili), e quindi di token, essendo sufficiente, per assolvere la loro funzione dichiarativa tipica, assumere la forma di tradizionali documenti informatici sottoscritti con firma digitale[50].

Si considerino, per esempio, i contratti (anche quelli a forma scritta ad substantiam o ad probationem) o le sentenze (che hanno sempre forma scritta ex art. 132 c.p.c.). In entrambi i casi si possono considerare fonti del diritto (titoli in senso lato). Pur tuttavia, manca in queste fattispecie la compenetrazione tra diritto e documento propria dei titoli in senso stretto. Un contratto e una sentenza possono essere riprodotti moltissime volte senza mai perdere la loro funzione negoziale o giudiziale[51]. Non a caso, allorché una sentenza è portata in esecuzione, e viene quindi in rilievo il suo contenuto precettivo, essa non può più rimanere nell’alveo dei chirografi, ma deve essere riprodotta in documenti cartacei unici poiché provvisti di formula esecutiva. Solo allora la sentenza (il documento) assume le caratteristiche «per valere come titolo» (così l’art. 475 c.p.c.)[52]. Solo allora cioè, sorge la necessità del vincolo cartolare a servizio della tutela del debitore disposta dall’ordinamento.

Il difetto di collegamento tra diritto e chartula, si ravvisa nei chirografi, anche nell’ipotesi di forma necessaria, giacché nel caso di perdita o distruzione del documento è consentito ricorrere alla prova per testimoni o per presunzioni (artt. 2724 n. 3, 2725 e 2728 c.c.). Di converso, per i titoli di credito (e pertanto per gli NFT a contenuto dichiarativo, dispositivo e cartolare), il procedimento corretto sarebbe l’ammortamento ex artt. 2016 e ss. c.c. così come per la sentenza munita di formula esecutiva occorrerebbe ricorre al ricorso al Presidente del Tribunale nella cui circoscrizione è stato formato il titolo il quale che provvederà con decreto (art. 476 c.p.c.).

13. Token e beni immateriali

Finora abbiamo visto che i token a contenuto dichiarativo possono essere ricondotti alla nozione di titolo (qualora la dichiarazione abbia ad oggetto una disposizione cartolare) e quindi essere funzionali alla circolazione del diritto in essi incorporato (paragrafo 11). Di contro, abbiamo altresì rilevato che tutti gli altri documenti a contenuto dichiarativo, ma non dispositivo o non cartolare (ovvero quelli a contenuto dispositivo-chirografo e quelli a contenuto narrativo-testimoniale) non ha senso che assumano il formato di token giacché non hanno la funzione di “contingentare” un diritto, o altra posizione giuridica soggettiva, ma solo quella di dichiarare la sua esistenza. In questi casi, l’unicità (scarsità) in ambiente digitale abilitata dalla tecnologia blockchain, e quindi la riproduzione della dichiarazione in un token, non ha alcuna utilità pratica, né alcun effetto giuridico.

E allora, quid iuris allorché un token abbia contenuto reale (paragrafo 10), non contenga cioè una dichiarazione di un soggetto, ma un’opera dell’ingegno o la rappresentazione di altro bene immateriale?

Va innanzi tutto sottolineato che un token a contenuto reale non può mai avere ad oggetto un bene materiale. Non tanto perché, naturalmente, non possono essere caricati beni fisici su una rete telematica[53], quanto per il fatto che un qualsiasi contenuto che in un token faccia riferimento ad un bene materiale sarebbe una dichiarazione (dispositiva o narrativa), ricadente quindi nella nozione di titolo o di generico documento chirografo[54].

Un token, invece, privo di contenuto dichiarativo, ma che contenesse un’immagine, un brano musicale, un oggetto 3D, ecc. (ovvero i relativi file nel formato jpeg, wav o cad) deve qualificarsi come bene ex articolo 810 c.c.. In tali token, infatti, non sono in alcun modo incorporati o trasferiti i diritti di proprietà intellettuale e industriale sul bene immateriale in essi riprodotti (il che implicherebbe una dichiarazione del titolare di quei diritti), ma è solo trasferita la proprietà del supporto. Rileva, cioè, la sola sorte del diritto reale del token senza che ad esso, a differenza di come accade nei titoli, sia connesso alcun effetto obbligatorio o, più in generale, dispositivo di diritti[55].

In conclusione, il trasferimento di un token a contenuto reale (transazione) non ha alcun effetto se non il trasferimento del token stesso (e del file ad esso eventualmente ancorato), giammai il trasferimento di qualche diritto sul bene immateriale riprodotto o rappresentato. Né più né meno di chi acquista un CD musicale che, per ciò solo, non diventa titolare dei diritti d’autore dei brani in esso registrati [56].

Chiamiamo comunemente NFT i token a contentuo reale che contengono opere dell’ingegno o altri beni immateriali.

14. Fungibilità: NFT e criptovalute

Nei paragrafi precedenti è stata analizzata la natura giuridica di un token quando questo funge da supporto digitale (durevole e rivale) per dichiarazioni (documenti, titoli) o per la riproduzione di opere dell’ingegno o altri beni immateriali (beni digitali scarsi) [57].

Ebbene, ancora una volta dobbiamo chiederci quidi iuris allorché un token non solo non abbia contenuto dichiarativo, ma non contenga nemmeno un’opera dell’ingegno o altro bene immateriale?

Siamo in tal caso nell’ambito dei collezionabili puri, cioè di oggetti digitali che non hanno alcuna funzione, né alcun contenuto dotato di autonoma dignità o rilevanza, ma che hanno, ciò nonostante, valore solo perché scarsi.

I bitcoin, e molte altre criptovalute, sono un chiaro esempio di tale tipo di token. Essi, contengono sì una annotazione di tipo contabile, ma a differenza delle valute con corso legale o agli utility e security token, non hanno alcun contenuto dichiarativo (né hanno contenuto reale)[58]. Il loro valore, cioè, non dipende dal rispetto di una promessa, né essi incorporano un diritto di credito o hanno una qualche funzione legale di soluzione di obbligazioni di pagamento, né riproducono una qualche opera dell’ingegno[59]. Il loro valore è unicamente dettato dalla scarsità e resilienza, ovvero dall’incontro tra domanda e offerta di un oggetto intrinsecamente scarso[60].

In quanto prive di contenuto dichiarativo, le criptovalute, proprio come gli NFT di cui al paragrafo precedente, hanno rilievo unicamente come beni digitali in sé ex art. 810 c.c.. Ma a differenza degli NFT si distinguono per almeno due aspetti: da un lato, come accennato, le criptovalute non hanno e non rinviano ad un contenuto esterno che esiste al di là di esse. Esse cioè non fungono da supporto per la circolazione di una informazione o di un’opera che esiste a prescindere dal token stesso. Il loro contenuto è tutto nella DLT su cui circolano, e si tratta di una mera informazione contabile. Ed è informazione consustanziale al token stesso, nel senso che la forma e significato che l’informazione assume si genera e si modifica (aggiorna) proprio e solo con la creazione e transazione del token.

Dall’altro lato, le criptovalute, a differenza degli NFT, sono token fungibili per eccellenza. Sono cioè scambiabili l’uno con l’altro all’interno della stessa emissione nella totale indifferenza di effetti per il prenditore[61].

Gli NFT, infatti, contengono beni discreti, e non quantità, e il momento di emissione è assai rilevante per distinguere quelli originali dai successivi. Il valore di collezionabili dipende proprio dalla loro storicizzazione, giammai dalla loro unicità poiché sono sempre riproducibili in modo del tutto indistinguibile dall’originale.

Le criptovalute, invece, sono token che contengono (rectius: rappresentano) quantità matematiche e, con queste, sono continuamente frazionati e accorpati ad ogni transazione. A differenza degli NFT, quindi, nei protocolli criptovalutari, non rileva l’originalità dei token poiché essi, nel momento in cui sono utilizzati in funzione solutoria (token di pagamento) non sono soggetti a trasferimento, come accade per esempio con le comuni banconote, ma costituiscono il mezzo per eseguire un’operazione contabile che ad ogni transazione genera un nuovo token direttamente nel possesso originario del creditore nonché un secondo token – di resto – se quello di pagamento è di importo maggiore del debito soluto; non esistono cioè “banconote digitali” originali che passano di mano in mano (di wallet in wallet), ma solo quantità di unità contabili che vengono di volta in volta annotate sui ledger e rese disponibili a mezzo dei token mintati (generati) ad ogni nuova transazione[62].

I token criptovalutari, quindi – a differenza degli NFT che fungono da supporti digitali per opere dell’ingegno consentendone la circolazione a titolo derivativo su rete telematica –, sono token il cui credito è acquistabile solo a titolo originario (in ciò assimilabili, quindi, ai titoli aventi funzione monetaria che hanno il carattere dell’astrattezza) che durano il tempo della loro spendita giacché, dopo questa, restano nei ledger solo come traccia storica del loro impiego in una transazione, ma non sono oltremodo utilizzabili[63].

15. Regolamento MiCa

Alla data di stampa del presente lavoro è in corso la procedura di codecisione in sede europea (n. 2020/0265/COD) della proposta di Regolamento su Markets in Crypto-assets (MiCa). Il testo, elaborato dal Consiglio UE su proposta della Commissione, sarà sottoposto al Parlamento Europeo per la prima discussione e votazione e quindi, con tutta probabilità, rappresenta il testo definitivo che sarà presto legge in tutta l’Unione.

La proposta definisce innanzi tutto le cripto-attività come «una rappresentazione digitale di valore o di diritti» (art. 3). Parrebbe quindi non considerare l’ipotesi le cripto-attività siano token a mero contenuto reale, nel senso accolto nel presente lavoro e cioè supporti digitali – in formato rivale, resiliente e storicizzato – per opere dell’ingegno. È chiarito tuttavia (art. 4) che sono sottratti alla disciplina generale gli emittenti di NFT, ovvero gli emittenti di quelle particolari cripto-attività che «sono uniche e non fungibili con altre cripto-attività».

Come visto, però, i concetti di unicità e infungibilità, possono dare origine a fraintendimenti (paragrafo 14): sono unici e infungibili tra loro gli NFT emessi con una emissione contestuale di un numero elevato di copie della medesima opera ex art. 145 LDA[64]? La risposta è senz’altro no giacché, per legge, ogni copia è considerata “originale” al pari delle altre, purché rispetti i termini della citata disposizione. In tal caso, avremmo quindi degli NFT fungibili e non unici che, come tali, non sfuggono alle regole dell’art. 4, comma 1, MiCa e che pertanto devono essere accompagnati dalla pubblicazione e notificazione del whitepaper (e non solo).

Si potrebbe a tale riguardo sostenere che – come accennato – gli NFT non sono «una rappresentazione digitale di valori o diritti», che essi cioè non sono valute virtuali, utility o security token, ma che sono (rappresentano) beni immateriali, ovvero opere dell’ingegno dotate o meno di carattere creativo.

In tale prospettiva, gli NFT non solo sfuggirebbero all’applicazione dell’art. 4, ma del regolamento tutto. Si tratterebbe, invero, di una interpretazione “in salita” poiché costruita sulla qualificazione civilistica degli NFT come classe omogenea di token definiti non in base alla loro fungibilità e unicità (presunte), ma in base al loro contenuto (reale)[65].

16. Dagli NFT alla materia digitale nel metaverso

Il mondo virtuale sta assumendo un carattere di realità assai più intenso di quanto si possa immaginare. Il recente fiorire del c.d. metaverso è un chiaro segnale della direzione che stanno assumendo le interazioni in rete e il grado di simulazione digitale delle nostre esperienze tale da investire i concetti stessi di spazio e tempo[66].

Non v’è dubbio, infatti, che la realtà-virtuale con l’avvento della tecnologia blockchain, ha guadagnato a tutti gli effetti un nuovo elemento costituente che ci indurrà a breve ad assimilare per via analogica gli elementi del mondo fisico, fatti di atomi, a quelli del mondo informatico, fatti di bit (si potrebbe dire: dagli a-tomi ai b-tomi).

Se comunemente un token è un file format, è cioè un supporto digitale sul quale far circolare, contenuti di vario genere (documenti e opere dell’ingegno), già oggi esso può essere ben altro.

Il token di un land di metaverso non è un documento che attesta la proprietà di un land, ma è esso stesso il land. In un certo senso, anche il token di un articolo di abbigliamento virtuale non è un certificato di proprietà di un particolare file 3D, ma è esso stesso quell’articolo.

La rivalità digitale introdotta dai token è quindi anche rivalità di oggetti virtuali che può facilmente tradursi in scarsità di questi. Così com’è per le critpovalute[67], allo stesso modo anche un metaverso può per protocollo essere realizzato con limitata espansione di superficie e limitata disponibilità di “criptomateria”, materia virtuale di uno o più tipi, utilizzabile per la realizzazione di oggetti virtuali.

Non è questa la sede per esplorare tali possibilità e gli effetti conseguenti, ma è senz’altro vero che potrebbe essere riduttivo, anche a breve termine, in una prospettiva giuridica, riconoscere che i token siano solo documenti a contenuto dichiarativo (idonei ad essere titoli) o opere d’arte digitali (NFT – supporti digitali per la riproduzione limitata di opere dell’ingegno). I token, invero, possono essere “atomi 2.0”, atomi digitali, scarsi e più o meno rari come quelli reali, ma assai più manipolabili e fungibili.

Anche gli oggetti virtuali potranno avere, forse, un loro ciclo vita, utile anche a contenere lo sforzo computazionale degli ambienti virtuali o per la creazione di metaversi esclusivi.

17. Conclusione e definizione giuridica di token

Un token (e un NFT) è un set di informazioni discreto che si disputa lo spazio digitale nella sequenza di transazioni annotate sui ledger di una soluzione DLT. In termini generali si tratta di un supporto informatico (file format) rivale, durevole e storicizzato.

Più in particolare, in termini civilistici, laddove il token abbia un particolare contenuto dichiarativo, dispositivo e cartolare (ovvero contenga, per rinvio, la dichiarazione di una persona fisica o giuridica in ordine alla disposizione di un suo diritto o facoltà, con annessa obbligazione assunta per relationem nei confronti del possessore del token), questo assume i connotati del “titolo in senso stretto”, ovvero di un documento (informatico) adatto alla incorporazione di diritti di credito o di altre posizioni giuridiche soggettive ricadendo quindi nella ampia e residuale nozione di titoli di legittimazione e di titoli impropri idonei alla individuazione per presunzione del soggetto attivo del rapporto obbligatorio, ovvero idonei, laddove la legge lo consenta, alla circolazione di diritti relativi, assoluti e potestativi di vario genere[68]. In tali casi, la sua normativa di riferimento è rinvenibile per lo più negli artt. 1992 c.c. e ss., nonché nelle numerose e diverse fonti che regolano fattispecie specifiche di diritti cartolari[69].

E ancora, allorché il token non abbia contenuto dichiarativo, ma reale, esso assume rilievo come bene in sé ex art. 810 c.c., come versione digitale del corpus mechanicum su cui è fissata un’opera dell’ingegno per la sua riproduzione in unica o limitata edizione (a prescindere dalla eventuale protezione accordata dalla L. 633/41 e dalla eventuale licenza associata all’NFT[70]), ovvero come collezionabile puro (criptovaluta) dotato di valore solo perché unico o scarso.

Ciò detto, non è possibile ricondurre i token (e quindi gli NFT) ad un istituto predefinito poiché, essendo in ultima analisi un supporto o, al più, un documento, come esso debba essere trattato e regolato dipende da quali informazioni contiene (oggetto), a chi sono attribuite tali informazioni (paternità), a chi sono rivolte (destinatario), per quali fini sono espresse (causa) e che conseguenze producono nell’assetto economico e giuridico di riferimento (effetti).

Quale sia quindi la disciplina applicabile ad uno specifico token (o NFT), andrà stabilito di volta in volta a seconda del testo in esso contenuto e del contesto (informatico e giuridico) in cui è stato creato e circola.

[1] P. Freni, E. Ferro, R. Moncada, Tokenization and Blockchain Tokens Classification: a morphological framework, in Blockchain: Research and Applications, Vol. 3, Issue 1, March 2022, 1000692020; L. Oliveira, I. Bauer, L. Zavolokina, G. Schwabe, To token or not to token: Tools for understanding blockchain tokens, in International Conference on Information Systems 2018, ICIS 2018, no. October, 2018; W. Mougayar, Tokenomics — A Business Guide to Token Usage, Utility and Value, in medium.com; G. Fridgen, F. Regner, A. Schweizer, N. Urbach, Don’t Slip on the Initial Coin Offering (ICO) – A Taxonomy for a Blockchain-enabled Form of Crowdfunding, conference paper presentato al Twenty-Sixth European Conference on Information Systems (ECIS2018), Portsmouth, UK, June 2018, p. 8.

[2] I. Vessey e R. Glass, Contemporary Application-Domain Taxonomies, in IEEE Software, vol. 12, no. 04, 1995, p. 63: «taxonomies can help to predict future development areas, similar to the periodic table, which predicted the existence of elements decades before they could be isolated».

[3] Per l’analisi esauriente degli aspetti regolamentari, rinvio a G. Gitti, M.R. Maugeri, C. Ferrari, Offerte iniziali e scambio di criptoattività, in Osservatorio del diritto civile e commerciale, I, 2019, pp. 94-114; G. Gitti, Emissione e circolazione di criptoattività tra tipicità e atipicità nei nuovi mercati finanziari, in Banca borsa e titoli di credito, 2020, n. 1, Giuffrè, parte I, p. 13.

[4] Il migliore e completo modo di definire una DLT (Distributed Ledger Tecnology) è quello di “esplodere” la definizione composita proposta in ISO 22739:2020 (Blockchain and distributed ledger technologies — Vocabulary). Questo il risultato (con qualche opportuna modifica): una DLT è una tecnologia che consente la registrazione di informazioni e l’esecuzione di un programma per elaboratore (smart contract) su una pluralità di computer sincronizzati (network) che operano secondo un meccanismo di consenso condiviso. Ancorché la parola “distributed” sia nell’acronimo DLT, essa non compare nella definizione (ed è apparentemente sostituita dalla parola “synchronized”). Si tratta con tutta probabilità di una scelta consapevole. Ciò che rileva, infatti, non è tanto la distribuzione dei nodi, quanto la loro decentralizzazione. Non si può negare, peraltro, che molti progetti denominati DLT non siano davvero decentralizzati (né distribuiti) e che abbiano quindi nodi dotati di particolari privilegi nell’esecuzione del protocollo di consenso (per una corretta, esauriente e sintetica spiegazione della differenza tra sistemi centralizzati, decentralizzati e distribuiti, v. J. Poenitzsch, What’s the difference between Decentralized and Distributed?, in medium.com/nakamo-to, ottobre 2018.

[5] Si badi bene: rivalità non è sinonimo di unicità. Nel mondo fisico tutte le cose sono spazialmente rivali nel medesimo tempo, ma non sono necessariamente uniche o storicizzate poiché possono esistere oggetti letteralmente indistinguibili gli uni dagli altri. Si pensi non solo alle produzioni in serie dove l’unicità (indistinguibilità) è frutto solo della trascuratezza delle informazioni relative ai singoli prodotti, ma si pensi alle particelle subatomiche le quali sono per propria natura indistinguibili le une dalle altre per inesistenza in natura di caratteri differenzianti propri (cioè che non attengono al moto e posizione). La rivalità attiene quindi alla collocazione nello spazio-tempo di un oggetto. L’unicità attiene alle qualità intrinseche dell’oggetto rivale. Un token è intrinsecamente rivale, ma non necessariamente unico. Si tornerà sul questo punto nel paragrafo 14.

[6] La sequenza ufficiale dei ledger e del loro contenuto (transazioni), ovvero quella condivisa nella maggioranza dei nodi, può essere solo una. In forza del protocollo di consenso, in un determinato ambiente DLT non possono esistere sequenze di ledger in conflitto.

[7] Si pensi per esempio alla costituzione di pegno su marchio per la quale la consegna del bene è solo figurata poiché consistente nel possesso del titolo costitutivo del diritto di garanzia e nella annotazione dello stesso nel registro dei marchi presso l’UIBM.

[8] Un token, pertanto, non conserva solo l’informazione originariamente caricata in DLT, ma anche ogni successivo aggiornamento di tale informazione (come la girata di un titolo, vedi infra).

[9] È pur vero che il network DLT, quale piattaforma che provvede all’esecuzione del protocollo di scambio, può essere definita “terzo”. Va tuttavia considerato che l’architettura distribuita e permissionless può sostanzialmente diluire il ruolo dei nodi sicché nessuno di essi ha la disponibilità del token e ciascuno singolarmente è tanto irrilevante da non potere essere neppure considerato, nell’insieme con gli altri, un “soggetto terzo”, quanto piuttosto elemento di una infrastruttura pubblica, nel senso di infrastruttura non riconducibile alla proprietà (neanche per quota) dei singoli nodi, ma appartenente alla comunità indivisa di tutti loro in quanto tale.

[10] La chiave privata generata dall’algoritmo impiegato nel protocollo Bitcoin (Curve Digital Signature Algorithm) è una stringa di 64 caratteri alfanumerici. La memorizzazione delle chiavi è quindi impraticabile e di fatto si ricorre a supporti di memorizzazione propri oppure offerti come servizio da terzi (wallet provider). Il possesso torna quindi ad essere più che conoscenza della chiave, rapporto di fatto con il supporto di memorizzazione ove essa è registrata, ovvero rapporto di diritto che consente il legittimo accesso al suo contenuto.

[11] Invero, il riferimento da una particolare tecnologia, o classe di tecnologie, limita la definizione di token. Una qualsiasi informazione digitale discreta (file) che sia immutabile e storicizzata (append-only) potrebbe ricadere a pieno titolo nella definizione di token (digitale) anche se trattata al di fuori di soluzioni DLT.

[12] È cioè un programma per elaboratore la cui esecuzione (input, elaborazione e output) è trasparente e necessitata (c.d. open execution, v. nota 13). Che poi erroneamente lo smart contract, dopo quasi trent’anni (!) dal “conio” della locuzione (N. Szabo, Smart Contracts: Building Blocks for Digital Markets, 1996), sia ancora inteso come contratto in senso tecnico (v. per tutti, P. De Filippi e A. Wright, Blockchain and the Law (The Rule of Code), Harvard, 2018, 27-29; T. Schrepel, Smart Contracts and the Digital Single Market Through the Lens of a “Law + Technology” Approach, Publications Office of the European Union, Lussemburgo, 2021, pp. 32 e 44 e in Italia, ex multis, M. Farina, Smart Contract, tra automazione contrattuale e disumanizzazione dei rapporti giuridici, in giustiziacivile.com, 8/2020, p. 11, per il quale uno smart contract è «un contratto digitale [e] irrevocabile»; così già, aggiungendo «autoeseguibile», L. Parola, P. Merati e G. Gavotti, Blockchain e smart contract: questioni giuridiche aperte, in I Contratti, 6/2018, p. 684) è purtroppo limite che la dottrina si porta dietro da anni per una errata commistione tra aspetti informatici e giuridici (per una eccezione vedi J. Fairfield, Tokenized: The Law of Non-Fungible Tokens and Unique Digital Property, in Indiana Law Journal, 2021, disponibile su SSRN, il quale così efficacemente sintetizza: «…smart contracts, an unfortunate early nomenclature developed from crypto-theorists’ desire to do away with law»). Il tutto sarebbe risolto se, ascoltando un illustre Autore si distinguesse tra atto e documento (F. Carnelutti, La prova civile, Roma, 1947 (rist., Giuffrè 1992), p. 104: «il considerare che il negozio non può esistere senza il documento, invita a credere che il negozio e il documento siano un tutt’uno»).

[13] O, più specificamente, un «contenuto digitale», come definito dalla all’art. 2 della Direttiva (UE) 2019/770 («i dati prodotti e forniti in formato digitale») a cui si accede a mezzo di un «servizio digitale» («un servizio che consente al consumatore di creare, trasformare, archiviare i dati o di accedervi in formato digitale» nonché di condividerli o avere con essi «qualsiasi altra interazione», ivi). Il servizio digitale, in una DLT, potrebbe essere privo di un fornitore definito, rendendo in taluni casi difficilmente applicabile la direttiva.

[14] Questa distinzione è spesso trascurata generando non pochi fraintendimenti nell’analisi del fenomeno. Si veda, da ultimo, A. Spedicato, NFT e Arte digitale: come la blockchain ti certifica la proprietà dell’opera originale, in Sprint, 3 maggio 2022 (https://sistemaproprietaintellettuale.it/), che qualifica come smart contract il contenuto negoziale di un token: «Per ottenere la titolarità sull’opera e quindi la cessione definitiva dei diritti di sfruttamento economico della stessa o una specifica licenza d’uso in esclusiva (non dell’esemplare autenticato dunque, ma dell’opera in sé), l’NFT deve essere associato anche ad uno smart contract che detti le specifiche condizioni d’uso dell’opera». Sull’inquadramento tecnico e la qualificazione giuridica degli smart contract, mi permetto di rinviare al mio Smart contract, né smart né contract, in Riv. Dir. Priv., 2020, fasc. 2, pp. 241-258 (con critica alla “famigerata” definizione dell’art. 8-ter del D.Lgs. 135/2018).

[15] Si parla in tal senso di open execution, ovvero della possibilità offerta dalla blockchain di rendere trasparente l’elaborazione dei dati consentendo a chiunque di verificare l’attendibilità delle dichiarazioni dei partecipanti (v. Salah, Damiani, Al-Fuqaha-et al., Open Execution—The Blockchain Model, in IEEE Blockchain Technical Briefs, 2018).

[16] S. Patti, Della prova documentale, in Commentario al Codice Civile, Bologna, 1996, 7; F. Carnelutti, Documento (Teoria moderna), in Nov. Dig., Torino, 1960, VI, 85 ss.. Per altri contributi v. C. Mandrioli, Diritto processuale civile, Torino, 2000, II, 197 ss.; A. Proto Pisani, Lezioni di diritto processuale civile, Napoli, 1999, 451 ss.; G. Chiovenda, Principi di diritto processuale civile, Napoli, 1965, 842 ss.; S. Satta, Diritto processuale civile, Padova, 1992, 357; P. Guidi, Teoria del documento, Milano, ristampa 1992 (l’opera è del 1914).

[17] Così F. Carnelutti, La prova cit., 130, 134 e 181 ove osserva che un documento è «qualcosa che fa conoscere qualcos’altro». Rafforza il concetto N. Irti, Sul concetto giuridico di documento, in Riv. Trim. dir. e proc. civ., 1969, 492 per il quale un documento è «un oggetto tra innumerevoli altri del mondo esterno».

[18] «Un documento ha sempre un’età, uno spazio di vita, breve o lungo che sia» (N. Irti, Sul concetto giuridico di documento, in Riv. Trim. dir. e proc. civ., 1969, 491).

[19] La rilevanza giuridica del documento, ovvero del suo contenuto (L. Carraro, Il diritto sul documento, CEDAM, Padova, 1941, p. 6), come elemento definitorio è criticata (P. Guidi, Teoria cit., p.45) poiché, da un lato, tutto è rilevante per il diritto, almeno in potenza; dall’altro, tale rilevanza è un mero accidente, eventuale e successivo.

[20] Secondo il Carnelutti, anche altrove nei suoi numerosi scritti sul tema, (es.: F. Carnelutti, Documento – teoria moderna, in Nov. dig. it., vol. VI, Torino, 1957, 85 ss.), un documento è in termini generalissimi «qualcosa che fa conoscere qualcos’altro» o ancora, una «cosa rappresentativa di un fatto». Definizione impostasi successivamente nel linguaggio giuridico (v. E. Betti, Diritto processuale civile italiano, Roma, 1936, n. 98, p. 356), ma che trascura l’origine “umana” del documento.

[21] «Il documento non è la cosa e non è il segno, ma, appunto, res signata, oggetto sul quale l’uomo ha agito», N. Irti, Sul concetto giuridico di documento, in Riv. Trim. dir. e proc. civ., 1969, 492 e 502.

[22] Non sono documenti, ma “avanzi”, «frammenti superstiti di età passate» (N. Irti, Sul concetto cit., 489). Contra, E.M. La Torre, Contributo alla teoria moderna del documento, Giuffè, 2004, p. 29, che pare non superare l’impostazione carneluttiana ritenendo le fotografie sempre e comunque documenti indipendentemente dal fatto che abbiano contenuto dichiarativo o meramente rappresentativo (richiamando la disposizione dell’art. 2712 in tema di prove). A ben vedere, si tratta di un mero problema definitorio e non di un contrasto di opinioni. Per N. Irti un documento è res signata, per F. Carnelutti (La prova civile cit., p. 103 «ma ciò non toglie che documento sia sempre anche la fotografia!»), invece, sono tali anche le riproduzioni meccaniche (vedi anche nota successiva).

[23] È pur vero che, come insegna F. Carnelutti, La prova civile cit., pp. 187-188, i documenti si distinguono in diretti e indiretti, secondo che la rappresentazione avvenga o non avvenga per il tramite della mente umana. In tale prospettiva, una fotografia, ma anche un fossile e una registrazione di un impianto di videosorveglianza, sono qualificabili come documenti (diretti). Una tale classificazione, tuttavia, è forse eccessivamente ampia giacché, in relazione agli effetti giuridici che producono, poco rileva che un documento sia diretto o indiretto, quanto piuttosto quale sia il suo contenuto, ovvero se abbia o meno rilevanza probatoria o se, in un modo o nell’altro, il suo contenuto sia o meno attribuibile all’intervento anche indiretto di un soggetto (es.: fotografia). Va comunque precisato che spesso, in ambito processuale, la nozione di documento è così ampia fino a ricomprendere qualsiasi supporto che può avere contenuto probatorio, quindi qualunque res mobile con attitudine rappresentativa, ovvero avente la capacità di creare nella mente di chi la osservi la rappresentazione di un fatto avvenuto nel passato, indipendentemente dalla circostanza che tale rappresentazione sia o meno mediata da un atto comunicativo umano.

[24] In tal senso, anche un “documento diretto”, come inteso nella classificazione carneluttiana, come ad esempio una registrazione video, potrebbe essere un “documento” come inteso da Irti, allorché contenesse la ripresa di una persona che rilascia una dichiarazione. La qualifica di documento, quindi, è apprezzabile in relazione al contenuto dello stesso e non al mezzo con cui è realizzato.

[25] Lo stesso Irti si domanda «Quale criterio distingue l’opera di poeti e romanzieri dal verace conoscere storico?», N. Irti, Sul concetto giuridico cit., 487. L’Autore, tuttavia, non fornisce una chiara risposta. Più che di contenuto dichiarativo e narrativo del documento, sarebbe forse opportuno parlare di contenuto “dispositivo” e “testimoniale”, non ricadendo nella nozione di documento ciò che è mero frutto di espressione creativa o inventiva avente cioè, al più, rilievo sostanziale civilistico per il diritto d’autore, giammai processuale.

[26] Ibid, 488: «Il passato, come tale, non è conoscibile; conoscibile è il materiale storico, che sopravvive e che cade sotto in nostri sensi».

[27] Il fondamentale ruolo del file format nella teoria del documento informatico è del tutto trascurato dall’elaborazione dottrinale. Per tutti, v. E.M. La Torre, Contributo cit., p. 245 e ss., con ampi richiami in note, la quale scrive «In tutte le ipotesi di intermediazione di un computer (o di altro strumento della tecnologia digitale) per la redazione o creazione di un documento emergono due distinte entità: una, immateriale, costituita da impulsi (elettrici, elettronici, elettromagnetici, raggi laser o altro portato della tecnologia), creata in modo più o meno complesso e autonomo nel computer in base al programma ed immagazzinabile nella memoria e/o supporti mobili; una materiale, costituita proprio dalla memoria di massa e dagli altri supporti che contengono dati. Solo questi ultimi (i supporti che contengono dati) possono essere considerati documenti ed avere rilevanza giuridica in virtù della loro capacità rappresentativa» (pp. 265-266). E ancora «È solo quando l’informazione viene memorizzata su supporto o stampata su un foglio, che si ha un documento» (p. 277). Va tuttavia osservato che una siffatta riduzione del documento informatico al solo supporto fisico, tradisce la nozione comune. Quando pensiamo ad un documento informatico, anche per via della molteplicità di dispositivi e applicativi con cui viene rielaborato e trasmesso, non facciamo certo riferimento alle numerose memorie su cui gli impulsi (elettrici, elettronici, ecc.) sono fissati, ma alla costante informativa che tali impulsi rappresentano e che è ugualmente riprodotta in ciascuna memoria, ovvero il file digitale che ha un particolare titolo, data e formato. Del resto, non esistono tanti documenti informatici quanti sono i supporti su cui è fissato altrimenti, nel solo atto di inviare una e-mail, avremmo una moltiplicazione documentale di elevato fattore. Anche ai fini processuali i supporti fisici del documento informatico non rilevano affatto. La rilevanza probatoria non attiene mai al supporto, ma alla codifica del file, ai metadati, alle misure di protezione e conservazione anche presso provider (log di cloud provider per esempio).

[28] Le cose sono in realtà più complesse di così giacché l’operazione di compilazione non è rimessa solo al formato del file, ma ad un insieme di linguaggi e firmware posti a più livelli di programmazione. Ai fini che ci interessano, tuttavia, va giusto messo in evidenza che il formato è una modalità di disposizione del contenuto in modo che sia gestibile da talune macchine.

[29] N. Irti, Sul concetto giuridico cit., 492: «oggetto sul quale l’uomo ha agito». F. Carnelutti, Studi sulla sottoscrizione, in Studi di diritto processuale, Padova, 1939, III, p. 227 ss., secondo il quale il documento deve essere qualificato distinguendo «tra il contenuto e il contenente cioè tra il documento e la dichiarazione. La distinzione riesce sufficientemente facile quando si ricordi che la dichiarazione è un atto, il documento è una cosa».

[30] Non a caso, il D.Lgs. 82/2005 (Codice dell’Amministrazione Digitale – CAD), riprendendo pari pari quanto già scritto nel lontano D.P.R. 153/1997, definisce il documento informatico come la «il documento elettronico che contiene la rappresentazione informatica di atti, fatti o dati giuridicamente rilevanti». Il “documento elettronico” è a sua volta definito dal Regolamento n. 910/2014 (electronic IDentification, Authentication and trust Services – eIDAS) richiamato ad integrazione delle definizioni del CAD al comma 1-bis dell’art. 1: «qualsiasi contenuto conservato in forma elettronica, in particolare testo o registrazione sonora, visiva o audiovisiva». Si noti che “rappresentazione informatica” (CAD) e “contenuto conservato in forma elettronica” (eIDAS) non fanno alcun riferimento alla componente materiale del documento (che peraltro sembra trascurata anche nel caso del documento analogico a sua volta definito in via residuale come «rappresentazione non informatica di atti, fatti o dati giuridicamente rilevanti»).

[31] La nozione di smart contract, in questo passaggio, va intesa in senso ampio, come anche codice che esprime il protocollo informatico di gestione del network (nel caso dei bitcoin, il Bitcoin Core).

[32] Un’eccezione è il protocollo Bitcoin (e praticamente tutti i protocolli criptovalutari) in cui le informazioni del token (contenuto e smart contract) sono normalmente solo in DLT non occorrendo altro che annotare nei ledger le partite di dare e avere nell’omonima valuta. La rappresentazione in figura del format con icone che richiamano i formati .pdf e .docx, pertanto, non deve trarre in inganno poiché il formato in DLT può anche essere solo quello nativo del protocollo. In Bitcoin c’è comunque un apposito campo nell’intestazione dei blocchi (coinbase) riservato a brevi messaggi di testo che potrebbero anche essere digest di file conservati aliunde. In tal caso la nozione di formato del contenuto deve estendersi fino a ricomprendere, a diversi livelli di lettura, sia il formato nativo di Bitcoin, sia quello del file ancorato al token.

[33] Un token non può essere riduttivamente inteso come mero “puntatore”, ovvero come semplice stringa alfanumerica, o addirittura come «porzione di software» (F. Sarzana, Diritto della blockchain, Intelligenza Artificiale e IoT, Wolterskluwer, 2018, p. 35). In tali termini, avulso cioè dal contesto informatico e dal significato a cui rinvia, un token perde di ogni interesse sia per l’informatico che per il giurista giacché la sua definizione non tiene conto del fondamentale carattere di rivalità, resilienza e storicizzazione che lo caratterizza, né tiene in considerazione il valore che associamo al suo contenuto, che sia un’opera d’arte, una criptovaluta o un altro titolo cartolare. Va quindi adottata una nozione di token allargata, comprensiva cioè del contesto in cui la stringa è trattata e del file o dell’informazione a cui essa è univocamente associata.

[34] È pacifico (già T. Ascarelli, La letteralità nei titoli di credito, in Riv. Dir. Comm., 1932, I, p. 209) che nei titoli di credito (particolare categoria di documenti), il principio della letteralità del diritto cartolare, non debba essere inteso in senso formalistico, ovvero come immediata rilevabilità del contenuto dalla mera lettura del documento, dovendosi invece intendere anche come letteralità indiretta, ovvero come completezza del titolo anche con rinvio a fonti di cognizione extra-cartolari facilmente reperibili o accessibili al portatore (v. F. Martorano, Titoli di credito, in Trattato di diritto civile e commerciale, a cura di A. Cicu, F. Messineo e L. Mengoni e continuato da P. Schlesinger, Giuffré, 2002, 74). In una prospettiva tributaria, la Direzione Generale Tributi spagnola (risoluzione vincolante del SG delle imposte sui consumi del cons. V0486-22 del 3 ott. 2022) in via incidentale sostiene che: «sembrano esserci due asset digitali con una propria entità, ovvero, da un lato, il file digitale sottostante e, dall’altro, il “token non fungibile” o NFT che rappresenterebbe la proprietà digitale di il file digitale sottostante». Il problema degli NFT, peraltro, è sempre stato la reperibilità certa del contenuto, ovvero la sicurezza di avere la disponibilità futura del file che ha generato il digest. Reperibilità che dovrebbe essere tanto resiliente quanto lo è la DLT stessa. Il problema è al momento stato risolto per lo più collocando il file (contenuto) in data base che hanno la medesima logica e architettura distribuita delle DLT. Il più noto di questi è il protocollo InterPlanetary File System (IPFS).

[35] I documenti possono essere classificati secondo diversi criteri. In diritto, la tassonomia dovrebbe tuttavia assumere come elemento differenziante il contenuto, distinguendo quindi tra contenuto dichiarativo (esposizione di una volontà o di un giudizio) e narrativo (esposizione di un fatto), v. F. Carnelutti, voce Documento (teoria moderna), in Noviss. dig. it., VI, Torino, 1957, p. 86. Non è questa la sede per esplorare una diversa e più ampia classificazione dei documenti ad lex utilis poiché quel che qui interessa è solo la circostanza che anche i documenti in formato elettronico, indipendentemente dalla loro tipologia e classificazione, possono avere carattere durevole e rivale.

[36] Nel linguaggio comune per opera d’arte s’intende sia una generica opera dell’ingegno – bene immateriale di cui all’elenco esemplificativo in art. 1, L. 633/41 – sia il particolare supporto fisico – bene materiale (corpus mechanicum) –in cui un’opera dell’arte pittorica o plastica è stata originariamente impressa (un quadro, una scultura). In tale prospettiva, l’opera d’arte ha valore non tanto in quanto generica riproduzione dell’opera dell’ingegno, ma in quanto reperto storico, espressione originale e diretta dell’artista, oggetto sul quale egli ha posto le mani e su cui ha faticosamente agito. Oggetto, quindi, cui egli è stato direttamente e profondamente connesso. Parimenti, l’opera d’arte ha non tanto – o non solo – un valore artistico, in quanto apprezzabile anche su eventuali riproduzioni successive o apocrife, ma un valore storico. Altrettanto non può dirsi per esempio per un’opera musicale, teatrale o della letteratura. Infatti, un manoscritto o uno spartito originali sono al più reperti collezionabili, ma non sono generalmente considerati in sé opere d’arte, e ciò anche in ragione della facilità ed economicità di riproduzione del loro contenuto). L’ambiguità lessicale tra opera dell’ingegno e opera d’arte è fonte di non pochi fraintendimenti nel corretto inquadramento sistematico-giuridico degli NFT.

[37] I security token sono titoli di investimento, ovvero documenti il cui contenuto li connota come strumenti finanziari o, più in generale, come titoli di credito di natura patrimoniale a favore del portatore e negoziabili in denaro (es. titoli azionari, obbligazionari e derivati di questi). Alla base della loro emissione c’è il desiderio di investire in capitale di rischio e un correlato bisogno di finanziamento da parte dell’emittente. Gli utility token sono token il cui testo ha carattere promissorio, che contengono cioè la promessa del dichiarante di eseguire una particolare prestazione (non necessariamente esprimibile o negoziabile in denaro) a favore del portatore del token e che quindi consentono a quest’ultimo di pretendere tale prestazione dal dichiarante con la semplice presentazione del token, assimilabili per tali aspetti ai documenti di legittimazione di cui all’art. 2002 c.c. (proprio mentre va alle stampe questo contributo, l’Agenzia delle Entrate, con Risposta n. 507/2022, ha qualificato alcuni utility token, emessi per acquistare in futuro servizi a prezzi scontati, come documenti di legittimazione – voucher, o comunque strumenti a metà strada tra quelli di investimento e pagamento – e sottraendoli quindi al regime IVA). A fianco di tali token, si possono immaginare altre categorie, come i token costituiti in forma di titoli rappresentativi di merce, ovvero che incorporano un diritto di possesso su una determinata merce e che circolano come surrogato della loro materiale consegna (art. 1996 c.c.), emessi quindi in esecuzione di un contratto avente ad oggetto le merci descritte nel token stesso (rapporto di deposito o di trasporto), ovvero di operazioni di prestito garantito da queste ultime. La Consob in Le offerte iniziali cit., p. 1-2, in recepimento delle osservazioni della consultazione pubblica avviata a marzo 2019, già criticava la tradizionale distinzione delle cripto-attività in security token e utility token, e cioè la piatta assunzione che i primi siano strumenti finanziari e che i secondi non lo siano, giacché il criterio ermeneutico rinvierebbe ad un giudizio comparativo con il catalogo di cui alla normativa eurounitaria MiFID (ovvero alla Sezione C dell’Allegato I del TUF) e non affronterebbe la questione da una prospettiva ontologica. Peraltro, come sottolineato dalla stessa Consob, il rinvio alla nozione di strumento finanziario è rifiutata anche da ECB, Crypto-Assets: Implications for financial stability, monetary policy, and payments and market infrastructures, in Occasional Paper Series No 223/May 2019: «any asset recorded in digital form that is not and does not represent either a financial claim on, or a financial liability of, any natural or legal person, and which does not embody a proprietary right against an entity» (p. 7) nonché «…the distinctive feature of crypto-assets, as defined in this paper, from which they derive their specific risk profile, is the lack of an underlying claim/liability» (pp. 7-8). E ancora: «A crypto-asset […] is not a financial instrument, as listed in Section C of Annex 1 of the Markets in Financial Instruments Directive (MiFID), as that would typically represent a financial liability or equity on the side of some issuer».

[38] L’avverbio “generalmente” va sottolineato. Vedremo nel prosieguo, infatti, che i token a contenuto informativo-contabile (che potremmo definire “valutario”) sono per lo più annoverabili tra quelli a contenuto reale ma, al tempo stesso, sono senz’altro token fungibili (v. paragrafi 14 e ss.).