L’Usura è la pratica consistente nel fornire prestiti a tassi di interesse considerati illegali.

Il reato di usura era in primis disciplinato dall’art. 644 c.p.. L’art. 644 c.p. sanciva la condanna di chi, approfittando dello “stato di bisogno” di una persona, si faceva dare o promettere interessi o altri vantaggi usurari in corrispettivo della prestazione di denaro o di altra cosa mobile.

Tale disposizione lasciava tuttavia ampia discrezionalità al giudice in merito all’individuazione dello stato di bisogno, inoltre spesso uno stesso tasso veniva a volte considerato usurario ed altre lecito. Inoltre sorgevano difficoltà ad applicare la norma alla cd. “usura reale”, riguardante la prestazione di servizi o attività professionali.

Al quarto comma, l’art. 644 c.p. stabilisce che “per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate all’erogazione del credito”.

Col D.L. n. 306 dell’8 giugno 1992, convertito in Legge n. 356 del 7 agosto 1992, fu introdotto all’interno del Codice Penale, l’art. 644 bis, che prevedeva la cd. “usura impropria” e puniva “chiunque fuori dei casi previsti dall’art. 644, approfittando delle condizioni di difficoltà economica o finanziaria di persona che svolge un’attività imprenditoriale o professionale, si fa dare o promettere, sotto qualsiasi forma, in corrispettivo di una prestazione di denaro o di altra cosa mobile, interessi o altri vantaggi usurari”.

La Legge n.108 del 7 marzo 1996 da una parte modificava sia l’art. 644 c.p., sia l’art. 1815 c.c., stabilendo che il limite oltre il quale gli interessi sono sempre usurari sono definiti all’art. 2, c. 4, “nel tasso medio risultante dall’ultima rilevazione pubblicata nella G.U. ai sensi del c. 1, relativamente alla categoria di operazioni in cui il credito è compreso, aumentato della metà”, dall’altra all’art. 1 riprendeva la disposizione dell’art. 644 c.p. secondo cui “per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate all’erogazione del credito”.

La Legge n. 2/2009, in seguito ribadiva il limite oltre il quale gli interessi sono considerati usurari ai sensi dell’art. 644 c.p., comma 5, individuandolo nel tasso medio risultante dalla rilevazione trimestrale relativa alla categorie di operazioni in cui il credito è compreso, aumentato della metà, cosiddetto Tasso Effettivo Globale (T.E.G.). Per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, delle remunerazioni a qualsiasi titolo e delle spese escluse quelle per imposte e tasse, collegate all’erogazione del credito.

Particolarmente importante è il meccanismo di annualizzazione del oneri. Il legislatore infatti ha disposto che essi debbano essere conteggiati all’interno della formula della determinazione del TEG, su “base annua”, ciò sta a significare che le commissioni e le spese, escluse quelle sostenute per imposte e tasse, devono essere riprese sul trimestre di competenze e nei tre trimestri precedenti. Nel caso in cui non si avesse lo storico necessario, è possibile seguire due diverse strade:

- conteggiare solo gli oneri dei trimestri a disposizione;

- annualizzare gli oneri dei trimestri in proprio possesso utilizzando un multiplo idoneo. La metodologia in tal caso consisterà nel mediare gli oneri dei trimestri a disposizione e moltiplicando il risultato così ottenuto per 4 (numero dei trimestri che formano un anno).

La commissione di massimo scoperto rientra nel calcolo ai fini della verifica del superamento del Tasso Soglia Usura (T.S.U.), così come confermato dalla sentenza della Cassazione Penale, sez. II, n. 262 del 19/02/2010 e sentenza della Cassazione penale, sez. II, n. 12028 del 26 marzo 2010, che hanno confermato l'inclusione della CMS tra gli oneri da includere nella determinazione del Tasso Effettivo Globale (TEG) ai sensi dell'usura, precisando inoltre la non conformità alla norma di cui all’art.644 del Codice Penale delle Istruzioni della Banca d’Italia, laddove escludevano tali oneri dal calcolo del tasso effettivo globale. Tale sentenza infatti così declamava: “Questo Collegio ritiene che il chiaro tenore letterale del comma IV dell’art. 644 c.p. (secondo il quale per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e le delle spese, escluse quelle per imposte e tasse, collegate all’erogazione del credito) impone di considerare rilevanti, ai fini delle determinazione della fattispecie di usura, tutti gli oneri che un utente sopporti in connessione con il suo uso del credito. Tra essi rientra indubbiamente la Commissione di massimo scoperto, trattandosi di un costo indiscutibilmente collegato all’erogazione del credito, giacché ricorre tutte le volte in cui il cliente utilizza concretamente lo scoperto di conto corrente, e funge da corrispettivo per l’onere, a cui l’intermediario si sottopone, di procurarsi la necessaria provvista di liquidità e tenerla a disposizione del cliente”.

Già antecedentemente a tale sentenza gran parte della giurisprudenza si era pronunciata negativamente sulla possibilità di escludere la CMS dal conteggio ai fini della verifica del superamento del TEG sul tasso soglia usura, motivando la decisione sulla diversa natura delle circolari della Banca d’Italia, le quali non rappresentano “fonte di legge” (cfr. Appello Procura Generale di Reggio Calabria del 18 gennaio 2008 avverso Sentenza Trib. Palmi del 27 novembre 2007).

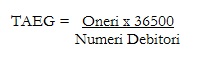

In base alla L. n. 108/1996, che si rifà all’art. 644 c.p., la formula per la verifica del superamento del tasso soglia (T.A.E.G. – Tasso Annuo Effettivo Globale) è il seguente:

in cui:

- gli “Oneri” sono dati dalle competenze di pertinenza del trimestre di riferimento, e ricomprendono gli interessi, le commissioni di massimo scoperto o qualsivoglia altra commissione, le spese.

- i “Numeri Debitori” sono dati dal prodotto tra i “saldi” ed i “giorni”.

Successivamente, la L. n. 2/2009 (T.E.G. – Tasso Effettivo Globale) formulava la nuova formula di calcolo:

Dove:

- gli “interessi” sono dati dalle competenze di pertinenza del trimestre di riferimento, ivi incluse quelle derivanti da maggiorazioni di tasso applicate in occasione di sconfinamenti rispetto al fido accordato.

- i “numeri debitori” sono dati dal prodotto tra i “capitali” ed i “giorni”.

- gli “oneri su base annua” sono calcolati includendo tutte le spese sostenute nei dodici mesi precedenti la fine del trimestre di rilevazione, tranne il caso in cui lo storico precedente costringa la presa in considerazione di periodi temporali inferiori. Nella voce “oneri” rientrano quindi tutti costi di tenuta del conto corrente e per operazioni, le commissioni per messa a disposizioni fondi (o commissioni similari), le commissioni di massimo scoperto, nonché qualsiasi altro costo sostenuto dal correntista non riconducibile per sua natura ad “imposte e tasse”. Dall’esame effettuato sul conto corrente risulta quindi che l’unica categoria di costo che rimane esclusa dalla diretta imputazione in tale voce sono i “bolli su estratto conto”.

- Per “accordato” si intende l’ammontare del fido utilizzabile dal cliente in quanto riveniente da un contratto perfetto ed efficace (cd. accordato operativo).

Il TAEG/TEG così ottenuto è stato quindi confrontato col Tasso Soglia Usura (T.S.U.) del trimestre di riferimento, ottenuto come il TEGM rilevato trimestralmente da Banca d’Italia maggiorato del 50%. Dal III trimestre 2011 è stato modificato il metodo di calcolo del tasso soglia, riducendo dal 50% al 25% lo spread percentuale e aggiungendo un margine fisso di 4 punti percentuali; viene in tal modo posto un minimo al divario fra il TAEG e la soglia d’usura. Nel contempo viene anche fissato in 8 punti il divario massimo fra il TEGM e la soglia. Nel caso si sia verificato il superamento del tasso soglia da parte del TAEG/TEG, con conseguente “Usura” sul conto corrente, le competenze (Interessi debitori, CMS, spese e commissioni, con esclusione delle imposte e tasse) dello specifico trimestre vengono azzerate in quanto non dovute ed indebitamente sottratte dalla banca al correntista. Le competenze dei trimestri in cui si è superato il tasso soglia, in quanto non dovute, vengono stornate dal saldo del c/c e non concorrono alla formazione di interessi passivi nei trimestri successivi.

Si consiglia di effettuare la verifica del superamento del tasso soglia con entrambe le metodologie di calcolo. Eventualmente può essere ritenuta giusta ed applicabile, l’interpretazione che vuole l’utilizzo del TAEG fino all’entrata in vigore della L. n. 2/2009, e successivamente il calcolo del TEG secondo la nuova formula.

AVVERTENZA: tutte le presenti informazioni NON DEVONO in alcun modo essere considerate un’offerta o una sollecitazione all’acquisto o alla vendita di valori mobiliari, avendo carattere meramente informativo. Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. La loro accuratezza e la loro affidabilità non sono comunque in alcun modo e forma fonte di responsabilità da parte di Bancaria Consulting S.r.l., dei suoi soci, delle persone che vi lavorano o collaborano per la preparazione delle medesime. Ogni notizia o opinione espressa nelle presenti informazioni può essere soggetta a cambiamenti o modifiche senza preavviso. In nessun caso Bancaria Consulting S.r.l. o uno qualsiasi dei suoi soci, delle persone che vi lavorano o collaborano potranno essere ritenuti responsabili per danni di qualunque tipo, diretti o indiretti, derivanti o in altro modo legati all’accesso, all’uso o alla divulgazione delle presenti informazioni.