Con la fine del mese di giugno 2019 ha preso avvio un nuovo corso che porterà una sorta di rivoluzione nel sistema bancario e precisamente nel suo business storico elettivo, ovvero il credito rivolto alle imprese ed ai privati. Il panorama normativo, che già nel passato recente ha portato ad importanti cambiamenti ed impatti in merito alle tematiche contabili e di processo (IFRS9 e NPL Guideline), vede un’ulteriore evoluzione. L’EBA, con l’avvio della consultazione “Draft Guidelines on loan origination and monitoring” (EBA/CP/2019/04 del 19/06/2019), ha delineato le linee guida finalizzate a imprimere una maggiore sensibilizzazione sulla necessità di consolidare specifici standard sulle politiche creditizie e sui processi che ne permettono l’attuazione. Tale scelta è volta a mitigare l’erogazione di posizioni ad elevato rischio creditizio che possano poi ledere la sostenibilità del business model se non adeguatamente remunerate.

L’Autorità Europea non si è fermata a delineare unicamente le linee guida sul processo di origination dei crediti ma ha ulteriormente provveduto a sensibilizzare gli operatori sulla necessità di istituire prassi organizzative e sistemi finalizzati a gestire le posizioni non più al solo manifestarsi delle anomalie (ex-post) ma in ottica continuativa al fine di garantire una visione completa ed organica sull’intera vita del finanziamento valutandone le dinamiche gestionali ed i conseguenti impatti economici.

In coerenza con quanto espresso nelle linee guida sulla loan origination and monitoring, il documento non deve essere interpretato come un intervento stand-alone ma piuttosto come un anello aggiuntivo al più complesso percorso normativo iniziato con l’introduzione del principio IFRS9, seguito dalle Guideline sugli NPL, dall’entrata in vigore della Nuova definizione di default, ed infine dall’introduzione del c.d. calendar provisioning.

La premessa di quanto detto sopra si contestualizza in Italia attraverso le attività di Banca d’Italia che in data 26 giugno 2019 ha dato attuazione al Regolamento delegato UE 171/2018 e alle Linee Guida dell’EBA 2016/07 sull’applicazione della definizione di default contenuta nell’art. 178 del Regolamento UE 575/2013 (CRR) creando quindi un fil rouge tra il processo di erogazione, il monitoraggio e la redditività del credito.

Ai fini del presente articolo, la volontà degli autori è quella di analizzare le Linee Guida dell’EBA in funzione del loro obiettivo principale ossia quello di assicurare che il sistema bancario metta in atto nuovi e più efficienti processi, ricorrendo ad adeguati standard prudenziali, arrivando a prevedere il degrado precoce dei nuovi crediti erogati evitando così che si possano ripetere le statistiche di deterioramento osservate negli anni precedenti. Gli strumenti utilizzati dal Regulator prevedono differenti dinamiche di Staging e l’introduzione di regole stringenti e soprattutto oggettive quali il calendar provisioning. Viene inoltre richiesta l’introduzione o l’evoluzione di sistemi di analisi e monitoraggio dei crediti che seguano necessariamente l’intera filiera evitando logiche di analisi a “compartimenti stagni”. Questo fenomeno ha visto una notevole proliferazione di strutture organizzative all’interno degli organigrammi bancari che, nel passato, hanno portato ad una percezione e conoscenza del proprio portafoglio frammentaria e poco efficiente.

La pressione normativa impressa dal Regulator deve necessariamente far progredire il sistema Bancario con interventi specifici su tre direttrici principali:

- la revisione della struttura organizzativa interna e del sistema di controlli (SCI);

- l’allineamento dei processi interni;

- l’implementazione di adeguati strumenti a supporto del business.

Il processo evolutivo che ha avuto inizio aiuterà gli istituti ad essere pronti alle nuove sfide del mercato nonché all’innalzamento dell’attenzione da parte delle autorità di Vigilanza sulla capacità di erogare e gestire il credito in maniera proattiva, mantenendone la redditività necessaria a garanzia della sostenibilità del business model.

Analizzando in dettaglio le direttrici principali, in merito alla revisione della struttura organizzativa, a nostro avviso, risulta un fattore critico di successo la revisione delle strutture organizzative interne deputate al controllo dei rischi, alla gestione del credito ed in generale al Governo dello stesso.

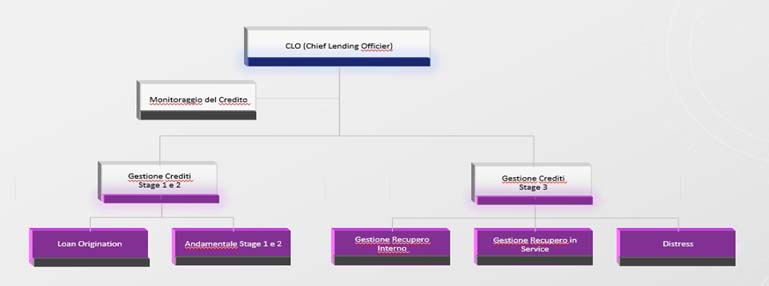

La struttura principalmente impattata è quella responsabile dell’erogazione e gestione dei crediti dove la figura del Chief Lending Officer (CLO) torna ad assumere un ruolo cruciale per il governo armonico dell’intero processo dall’erogazione alla gestione del credito in default o, se vogliamo specificarlo secondo gli ultimi dettami normativi, dalla loan origination fino alla classificazione e gestione dei crediti in Stage 3. Inoltre sempre maggiore importanza verrà conferita alle strutture di monitoraggio che a livello organizzativo dovranno prevedere unità in staff al CLO.

A diretto riporto del CLO possono essere istituiti due differenti unità organizzative:

1) Di supporto del credito in Stage 1 e Stage 2: a puro titolo esemplificativo e non esaustivo, si riepilogano le attività che saranno più impattate dalle nuove normative e linee guida:

- Loan Origination: in vista dell’entrata in vigore, dal 30 Giugno 2020, dell’applicazione delle linee guida dell’EBA relative alla loan origination a garanzia del processo decisionale di concessione del credito;

- Definizione delle necessità informative finalizzate alla valutazione del merito creditizio ed analisi delle stesse secondo un processo volto a minimizzare gli effetti sui rischio futuri, tali informazioni dovranno essere accurate, aggiornate e complete in relazione al prodotto ed al cliente;

- Analisi e supporto nell’identificazione del corretto prezzo in funzione del rischio al momento della proposizione commerciale (EVA e RAROC);

- Definizione delle procedure finalizzate all’approccio valutativo delle garanzie immobiliari e mobiliari;

- Analisi strategica degli indicatori di monitoraggio con il servizio preposto (ed il supporto del CRO) al fine di governare il delicato processo di scivolamento dei crediti dallo stage 1 allo stage 2;

- Adeguamento e “taratura” del migliore e più efficiente processo di analisi predittiva degli EWI (Early Warning Indicator);

- Formazione del personale in merito alle specifiche fasi valutative sia riguardo il merito creditizio personale che per la corretta valutazione delle garanzie a supporto.

Per garantire il corretto funzionamento del framework descritto è necessario un forte coordinamento tra strutture di business e di controllo dei rischi al fine di consentire una gestione integrata dell’intero processo creditizio. Tali attività dovranno quindi basarsi su basi dati univoche la cui qualità e completezza deve essere costantemente monitorata.

2) Di supporto del credito del credito deteriorato Stage 3. Definizione di 3 unità organizzative a supporto e precisamente:

- Gestione recupero interno: in funzione della “clusterizzazione” e della strategia di gestione decisa dalla banca, ci sarà una porzione del portafoglio gestita direttamente da strutture interne. La stessa struttura sarà deputata a governare il rapporto con la controparte sia in fase di ristrutturazione del credito sia in fase di recupero attivo dello stesso;

- Gestione recupero in Service: tale attività riveste sempre più importanza, ormai le masse in gestione da parte di operatori specializzati è sempre maggiore. In funzione delle evoluzioni normative (vedi calendar provisioning e new DoD) tali masse potrebbero subire un ulteriore trasferimento dalle strutture interne a servicer specializzati comportando una migrazione di risorse interne alla banca da ruoli operativi a ruoli di monitoraggio. Già oggi si evidenzia una forte differenza di redditività tra le banche che hanno anticipato e gestito questo cambio di strategia rispetto a quelle che lo subiscono;

- Distress: come per la gestione dei crediti in service, anche la strategia di cessione di portafogli ha visto un incremento, anno su anno, a seguito di spinte dettate dal mercato e dalle necessità di Bilancio. Oggi gli operatori che si affacciano sul mercato quali acquirenti di portafogli sono tanti e di differenti tipologie dai più speculativi ai più operativi/bancari ma certamente tutti con una forte e consolidata specializzazione nel campo valutativo e di contrattazione commerciale. Questo nuovo mercato impone alle banche di creare strutture qualificate finalizzate al miglior processo competitivo e di valorizzazione del portafoglio.

Di seguito si riporta uno schema esemplificativo del framework descritto (fig. 1).

Anche la struttura del Risk Managment dovrà essere adeguata in termini dimensionali, di competenze e di strumenti a supporto secondo quanto richiesto dalle linee guida. Il CRO dovrà essere presente nei comitati crediti con specifica indicazione del suo mandato. Deve sempre essere assicurata la totale indipendenza nei confronti delle operazioni oggetto di analisi. Notevole importanza, come per la struttura crediti, riveste il servizio di monitoraggio dei rischi che deve necessariamente avere momenti di condivisione con il Top management e di rappresentazione delle principali dinamiche nei confronti del Collegio Sindacale e delle altre strutture preposte ai controlli interni.

Parallelamente alla revisione organizzativa, ulteriore tematica da valutare è relativa alla revisione dei processi e delle policy interne. Tale aspetto risulta essere particolarmente sensibile in relazione alle connessioni tra le unità organizzative interne e di supporto al business. Con particolare attenzione devono essere normati i processi e le procedure di approvazione e delega.

Infine ultimo elemento, ma non certo di minore importanza, riguarda gli strumenti a supporto del business. Come anticipato, la sfida che le Banche si trovano ad affrontare, riguarda la necessità di avere sotto controllo l’intera filiera del credito adottando tutti gli strumenti organizzativi, di competenza e tecnologici a disposizione. Dal punto di vista tecnologico è necessario un importante e repentino cambio di passo che porti all’implementazione di nuovi processi sottostanti alla generazione dei flussi informativi e di nuovi strumenti a supporto del business al fine di anticipare gli eventi e riuscire ad intervenire prontamente sulle strategie da parte dell’alta direzione.

L’attività di monitoraggio sarà l’oggettivo fulcro di tale cambiamento. Attualmente quasi tutte le banche hanno al loro interno uffici preposti al monitoraggio ma molto spesso la reportistica (come spesso evidenziato dall’Autorità di Vigilanza) il risultato risulta essere frammentaria, focalizzato su tematiche non sempre strategiche e poggiata su base dati scarne e poco attendibili. Risulta quindi necessario rivedere l’intero processo di monitoraggio e reporting istituendo strutture dedicate che abbiano unità organizzative autonome e che provvedano a monitorare l’intera vita del credito dalla sua nascita alla sua chiusura (consensuale o meno). Verranno pertanto istituiti sistematicamente dei comitati specifici di allineamento tra i crediti, il risk management e le strutture di controllo al fine di esporre le dinamiche ed i KPI atti a valutare le più corrette strategie al fine di preservare l’efficienza e la redditività dell’istituto. Questo processo porterà ad una maggiore e più solida consapevolezza da parte di tutto il Management, del Consiglio di Amministrazione e del Collegio sindacale in merito alla qualità del credito, alla redditività attesa ed alle strategie intraprese e perseguite dalla Banca.

Tale articolo vuole essere unicamente un punto di vista ed una interpretazione di lettura a seguito delle ultime normative e linee guida redatte da parte dell’EBA e di Banca d’Italia. Come sempre gli istituti che prima di altri riusciranno ad adeguarsi ne avranno un più che certo vantaggio competitivo potendo attivare le più corrette e tempestive strategie in funzione della consapevolezza della qualità e composizione del proprio portafoglio crediti.