Il presente contributo analizza il tema dell’embedded insurance, ovvero l’offerta integrata di servizi assicurativi con prodotti o servizi non assicurativi.

1. Embedded insurance: definizione

L’embedded insurance indica l’offerta di servizi assicurativi abbinati a prodotti o servizi non assicurativi.

Si parla, non a caso, di “assicurazioni integrate” o “abbinate”. Integrazione che avviene (o che dovrebbe avvenire, al fine di sfruttare appieno le correnti leve di mercato rappresentate dall’open insurance) attraverso la sottoscrizione di coperture assicurative al momento del e in combinato con l’acquisto di un bene o di un servizio, ma soprattutto attraverso soluzioni digitali appositamente implementate che consentono (o consentiranno) ai distributori (siano essi banche, e-commerce providers o semplici fornitori di beni e servizi) di integrare prodotti assicurativi nella propria offerta commerciale.

Trattasi, invero, di un modello di business tutt’altro che nuovo, ma che senz’altro rappresenta, ad oggi, uno dei fenomeni insurtech in maggiore crescita grazie alla profonda innovazione tecnologica che sta interessando il mercato dei financial services in generale e, in particolare, allo sviluppo di API (Application Programming Interface) sempre più evoluti e in grado di facilitare la creazione di sistemi integrati attraverso lo scambio di informazioni e dati tra diverse piattaforme digitali.

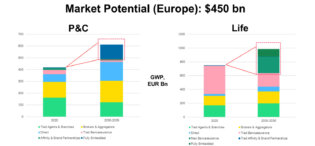

Fig. 1 – Potenziale di mercato in Europa per l’embedded insurance nel settore property & causality (P&C) e vita, espresso in gross written premium (GWP), di S. Torrance, “Embedded Insurance 2.0. The new route to new growth and value”, atti del convegno “Italy Insurance Forum” del 8 maggio 2024.

Al di là delle previsioni di mercato, l’ascesa dell’embedded insurance resta comunque strettamente connessa alla capacità del mercato assicurativo di orientarsi verso una maggiore tailorizzazione delle soluzioni assicurative offerte, processo che implica una revisione dei processi POG per un’adeguata strutturazione dei target market di riferimento e un’operatività sempre più cliente-centrica. In quest’ottica, l’attuale contesto regolamentare europeo ben potrebbe costituire un valido alleato, sebbene alcuni limiti implementativi ancora permangano.

2. Quadro normativo

Sino all’avvento della Direttiva (UE) 2016/97 sulla distribuzione assicurativa (nel seguito “IDD”) e al suo recepimento nell’ordinamento nazionale, non era prevista alcuna disciplina specifica per la vendita abbinata. Non per questo, però, tale fenomeno era sconosciuto al mercato. Già nel 2013, infatti, l’IVASS aveva posto l’attenzione su alcune prassi di mercato volte ad affiancare polizze assicurative a beni o servizi non assicurativi, dedicandovi due indagini conoscitive: la prima, di portata generale, pubblicata nel 2014 e la seconda, focalizzata sulle utilities, pubblicata nel 2016[1].

Oggi, la vendita abbinata è regolata dall’art. 24 della Direttiva IDD. Tale Direttiva è stata recepita nell’ordinamento italiano con il d.lgs. 68/2018 che – tra le altre cose – ha pedissequamente riproposto la disciplina europea della vendita abbinata, introducendo nel Codice delle Assicurazioni Private (nel seguito, “CAP”) l’art. 120-quinquies.

La normativa primaria distingue due ipotesi di vendita abbinata, dalle quali conseguono obblighi informativi parzialmente diversi, e segnatamente

- l’ipotesi in cui il prodotto assicurativo è offerto unitamente a un bene o un servizio non assicurativo, nell’ambito di un pacchetto o un accordo in cui la componente guidante è il prodotto assicurativo (art. 120 quinquies, comma 1); ovvero

- l’ipotesi in cui la vendita abbinata è proposta nell’ambito di un pacchetto o di accordo in cui è il bene o servizio non assicurativo ad essere trainante (art. 120 quinquies, comma 3).

Il legislatore non chiarisce in base a quali regole si debba valutare la prevalenza di una componente rispetto all’altra, ma è ragionevole ritenere che si debba tenere in considerazione il valore economico delle stesse, nonché la natura della attività prevalente svolta dal soggetto che offre e colloca il pacchetto.

Nella prima ipotesi (i.e. è il prodotto assicurativo ad essere trainante) il distributore del pacchetto deve informare il contraente della possibilità di acquistare separatamente le due componenti e fornire una descrizione adeguata delle stesse nonché giustificativi separati dei costi e degli oneri di ciascuna componente. In aggiunta, il distributore deve fornire anche una descrizione delle diverse componenti del pacchetto nonché del modo in cui l’interazione delle stesse modifica i rischi o la copertura assicurativa.

Nella seconda ipotesi (i.e. è il bene o servizio non assicurativo ad essere trainante), invece, il distributore di prodotti assicurativi deve “solamente” offrire al contraente la possibilità di acquistare il bene o servizio separatamente.

In entrambi i casi, infine, il distributore di prodotti assicurativi deve specificare al contraente i motivi per cui il prodotto assicurativo che è parte del pacchetto o dell’accordo è ritenuto idoneo a soddisfare le richieste e le esigenze del contraente.

Viene, dunque, richiesto al distributore un qualcosa in più in termini di valutazione delle richieste e delle esigenze del cliente rispetto a quanto previsto dall’art. 119 del CAP per il processo di collocamento di un prodotto assicurativo stand alone. Non è sufficiente, infatti, che il distributore abbia raccolto le informazioni dal cliente e verificato la coerenza del prodotto offerto rispetto alle richieste ed esigenze manifestate dallo stesso, ma è altresì necessario che lo stesso specifichi i motivi per cui il prodotto è da ritenersi coerente con le dette richieste ed esigenze.

Questa disparità di trattamento tra le due fattispecie parrebbe essere stata attenuata a livello regolamentare con il Provvedimento IVASS n. 97/2020. Quest’ultimo ha infatti introdotto nel Regolamento IVASS n. 40/2018 l’art. 59-bis, dedicato alla vendita abbinata.

Tale norma, prescindendo da qualsivoglia distinzione tra componenti guidanti, dispone che in caso di proposta di un pacchetto abbinato i distributori debbano fornire al contraente, anche avvalendosi dei documenti precontrattuali di cui al Regolamento IVASS n. 41/2018 (i.e. il set informativo), la descrizione adeguata delle diverse componenti dell’accordo o del pacchetto e l’evidenza separata dei costi e degli oneri di ciascun componente, nonché del modo in cui la sua composizione modifica i rischi o la copertura assicurativa.

Ad ogni modo, che il prodotto assicurativo sia trainante o meno, resta fermo che le imprese / distributori che si affacciano al mondo dell’embedded insurance dovranno conformarsi agli obblighi di trasparenza informativi, sia di portata generale che specificamente dettati per la vendita abbinata. Inoltre, sempre in termini di compliance normativa, non si può non considerare che: (i) il target market del prodotto dovrà considerare la possibilità della vendita integrata dello stesso con un bene / servizio e dovrà essere sufficientemente dettagliato e granulare; (ii) coloro che, in concreto, offriranno il prodotto assicurativo sul mercato dovranno essere adeguatamente formati.

3. Embedded insurance: quali vantaggi e quali rischi?

La fiducia e il grande interessamento che i player del mercato assicurativo (e non solo) stanno riponendo e mostrando verso l’embedded insurance originano, tra le altre cose, dai suoi molteplici vantaggi e punti di forza. Vantaggi e punti di forza che, a differenza di quanto verificatosi in altri modelli distributivi, non riguardano unicamente gli stakeholder del mercato assicurativo ma, al contrario, coinvolgono anche i clienti finali e, più in generale, la collettività.

Per le imprese di assicurazioni, ma anche per i loro partner (i.e. i fornitori dei beni / servizi nonché distributori del prodotto assicurativo), infatti, l’embedded insurance rappresenta una rilevante occasione di diversificazione del proprio business, posizionamento in nuovi segmenti di mercato nonché di fidelizzazione della clientela anche attraverso l’offerta di servizi più completi.

Tutt’altro che trascurabili sono anche i vantaggi che tale fenomeno produce lato cliente, quali:

- personalizzazione della copertura assicurativa: i prodotti assicurativi integrati con beni o servizi oltre ad essere pensati, ab origine, per coloro che acquistano quel preciso bene o servizio, prevedono anche la possibilità di essere ulteriormente personalizzati per soddisfare al meglio le esigenze del singolo cliente;

- onboarding semplice e immediato: i clienti, in pochi click, possono acquistare nello stesso istante sia il bene / servizio a cui sono interessati che la polizza ad esso collegata; inoltre, tale copertura potrà essere operativa sin da subito. Il fatto di non doversi recare presso una agenzia o di non dover ricercare online una copertura assicurativa adeguata alle proprie esigenze permette ai clienti di vivere una miglior customer experience;

- pricing competitivi: l’integrazione dell’assicurazione direttamente nel prodotto o nel servizio consente alle compagnie di offrire delle tariffe più competitive.

Ma non è tutto. L’embedded insurance può costituire anche un valido strumento per superare il protection gap: l’offerta di una copertura assicurativa “al momento e nel posto giusto” può stimolare maggiormente l’interesse anche di quei clienti più difficili da raggiungere e può aumentare le possibilità di addivenire alla conclusione di un contratto di assicurazione, aiutando così a ridurre il livello di sottoassicurazione che da sempre caratterizza la popolazione italiana.

La diffusione di questa prassi di mercato, tuttavia, è da sempre affiancata da alcune preoccupazioni, soprattutto in termini di tutela dei consumatori.

Prima della pubblicazione della Direttiva IDD, come peraltro segnalato dalla stessa IVASS nelle sue indagini conoscitive, le principali criticità legate alla vendita abbinata riguardavano:

- la modalità di adesione alla polizza: spesso automatica, tramite silenzio/assenso o con opt-out;

- la modalità di scioglimento del contratto: al fine di porre termine al contratto assicurativo, il cliente era tenuto a recedere espressamente dal rapporto assicurativo (i.e. con una richiesta distinta da quella presentata per lo scioglimento dal contratto relativo al bene / servizio non assicurativo), sebbene l’adesione alla polizza fosse avvenuta automaticamente insieme all’acquisto del bene /servizio;

- la conoscibilità della copertura: spesso e volentieri il cliente non era consapevole di aver una copertura assicurativa per quel rischio specifico. Pertanto, anche al verificarsi dell’evento di danno (i.e. il sinistro) la polizza non veniva attivata (cd. polizze dormienti);

- i costi: di frequente “annegati” nel costo della polizza, senza fornire un chiaro e separato dettaglio del prezzo della polizza e del bene / servizio.

La riforma della distribuzione assicurativa avviata dalla Direttiva IDD ha sicuramente contribuito ad arginare e attenuare alcune di queste criticità (e.g. il fenomeno delle polizze dormienti e la rappresentazione dei costi), ma non è ancora possibile definire la vendita abbinata come una strada totalmente priva di insidie per i clienti.

4. Prassi di mercato: un’analisi comparativa tra mercato italiano ed europeo

Da un’analisi di mercato esemplificativa emerge come, ancora oggi, le polizze abbinate, per le quali spesso e volentieri sono riconosciuti elevati livelli provvigionali, sono oggetto di tecniche di vendita aggressive. La loro offerta, inoltre, è spesso caratterizzata dalla mancanza di una congrua formazione professionale degli “offerenti” nonché da una scarsa informativa al cliente sulle specifiche del pacchetto oggetto di offerta e un’inadeguata valutazione delle effettive richieste ed esigenze assicurative del cliente[2].

Una riprova di quanto sin qui detto si rinviene nel secondo report sull’applicazione dell’IDD di EIOPA[3], che raccoglie alcune delle prassi di mercato rilevate della Autorità nazionali nell’ambito della propria attività di supervisione e vigilanza. Nel report è segnalato come, in alcuni casi, il cliente non sia pienamente consapevole (i) di cosa sia coperto o escluso dalla polizza assicurativa, (ii) degli effettivi costi da sostenere o, ancora, (iii) della possibilità di acquistare il bene / servizio senza sottoscrivere la polizza assicurativa. In altri casi, invece, il cliente non è neppure consapevole di essere assicurato per quel rischio specifico.

L’utilizzo di canali distribuitivi digitali e il crescente utilizzo dell’intelligenza artificiale (“IA”), inoltre, favoriscono lo sviluppo di nuove tecniche commerciali scorrette e aggressive a cui il consumatore medio non è preparato. La stessa EIOPA ha evidenziato come alcune prassi della vendita online pongano, di fatto, un’enfasi selettiva sulle caratteristiche positive del prodotto, rendendo così l’informativa fuorviante e ingannevole. A mero titolo esemplificativo, è stato segnalato che l’utilizzo di pop-up / riquadri riportanti l’avvertimento che l’offerta è valida per un periodo di tempo limitato o che altri utenti hanno già acquistato quel dato prodotto costituiscono messaggi potenzialmente ingannevoli e manipolatori, in quanto sostanzialmente volti a indirizzare le scelte di acquisto del cliente (si parla in questo caso dei c.d. “dark pattern”[4]).

Volgendo lo sguardo alle prassi di mercato più in voga, va detto che la soluzione di abbinamento storicamente più diffusa e, ancora oggi, sotto la lente di ingrandimento delle Autorità nazionali ed europee è quella che vede polizze a protezione del credito (le cd. PPI) sottoscritte contestualmente alla concessione di un finanziamento o di mutuo[5].

Gli elevati e spesso ingiustificati livelli provvigionali riconosciuti alle banche (e / o agli altri distributori) per il collocamento delle PPI, infatti, possono indurre gli intermediari a non agire nel miglior interesse del cliente e ad attuare pratiche commerciali finalizzate esclusivamente alla massimizzazione dei profitti (i.e. tecniche di vendita aggressive).

Tralasciando il fenomeno delle PPI, a cui occorrerebbe, se del caso, dedicare un apposito approfondimento, negli anni, le soluzioni di abbinamento che sono state proposte sul mercato sono state diverse: dalla polizza viaggia offerta contestualmente all’acquisto di un biglietto aereo, alla copertura per i danni a dispostivi digitali sino alle polizze assistenza o per il rimborso delle spese integrate nelle offerte dei fornitori di luce e gas.

Più di recente, alcune di queste ipotesi di abbinamento si sono ampiamente diffuse, tanto da catturare l’attenzione delle Autorità nazionali: ci si riferisce alle polizze abbinate a device di vario tipo (e.g. smartphone, tablet, laptop) e alle public utilities.

In Italia, ad esempio, l’IVASS ha avviato una nuova indagine relativa alle polizze abbinate alle public utilities (es. fornitori di luce e gas), per lo più relative al ramo assistenza e offerte in forma gratuita o try&buy[6].

Questa indagine è stata svolta in modalità mystery surfing sui siti web delle società erogatrice delle utilities, al fine di rilevare le modalità distributive (e.g. le modalità di presentazione delle informazioni precontrattuali e contrattuali, di rilevazione dei demands&needs e di valutazione dell’adeguatezza dell’offerta assicurativa, nonché delle forme di pagamento del premio) e la trasparenza delle offerte sui prodotti in catalogo. Dall’indagine svolte dall’Autorità italiana sono emerse non tanto problematiche in termini di distribuzione dei prodotti quanto in termini di ideazione e strutturazione dello stesso. Queste polizze, infatti, presentano numerose limitazioni ed esclusioni (rese evidenti dal numero ridotto di sinistri), tali da pregiudicare il value for money del prodotto stesso. L’IVASS ha, quindi, convocato i maggiori operatori nel campo delle utility e ha svolto degli interventi presso alcune compagnie italiane per migliorare il processo POG e, in particolare, accrescere il valore, in termini di copertura, di questi prodotti assicurativi.

In Belgio, invece, si è rapidamente diffusa sul mercato la prassi di integrare la vendita di dispositivi informatici con polizze a copertura del malfunzionamento, la perdita o il furto del dispositivo o di qualsiasi danno agli stessi. Tali polizze, prevedono di norma, un premio mensile variabile (i.e. la prima mensilità è gratuita e/o i pagamenti mensili aumentano gradualmente nel corso del contratto).

A detta dell’Autorità, i commercianti dei device per incentivare l’acquisto di tale pacchetto facevano leva proprio sulla gratuità per il primo mese e sulla possibilità di disdire il contratto assicurativo durante tale periodo. Questa modalità di offerta mal si concilia con l’obbligo posto in capo ai distributori di verificare la corrispondenza del contratto assicurativo con le effettive richieste ed esigenze del cliente e, peraltro non consente al cliente di avere una chiara idea dei costi complessivi da sostenere per tale copertura. Per tali ragioni, l’Autorità belga ha deciso di vietare la commercializzazione di queste polizze a premio variabile[7].

Parimenti, anche in Austria e Germania sono state rilevate talune problematiche con riferimento all’abbinamento di polizze assicurative alla vendita di smartphone[8].

L’Autorità austriaca ha segnalato una scarsa chiarezza delle condizioni assicurative e la difficoltà per il cliente di prendere contatti con il venditore del prodotto nonché con il distributore della polizza.

In Germania, invece, è emerso come la consulenza prestata in occasione della vendita di un prodotto assicurativo integrato ad un bene / servizio non assicurativo non sia adeguata a supportare la scelta consapevole ed informata del cliente, tanto è vero che spesso e volentieri i clienti non sono consapevoli di non essere obbligati a stipulare un contratto assicurativo. Il regolatore tedesco ha rilevato, altresì, delle ipotesi in cui i clienti, senza esserne pienamente consapevoli, si sono contrattualmente impegnati a restituire lo smartphone in caso di disdetta dell’assicurazione.

A fronte di simili criticità, alcune associazioni dei consumatori auspicherebbero l’introduzione di un divieto di vendita contestuale, imponendo che tra l’acquisto del bene / servizio e quella della polizza decorrano alcuni giorni[9]. Così facendo, però, verrebbero meno anche molti dei punti di forza dell’embedded insurance, compresa l’importante funzione di sensibilizzazione della collettività alla gestione del rischio. Sarebbe, dunque, preferibile intervenire nuovamente sugli obblighi di informativa e trasparenza, calibrando tali oneri anche in considerazione del canale distributivo prevalentemente utilizzato (i.e. quelli digitali) per la vendita abbinata. In altri termini, i legislatori e / o regolatori dovrebbero premurarsi non solo di introdurre nuove e/ o più precise informative per le ipotesi di vendite abbinate ma tali oneri informativi dovrebbero essere ben espressi e segnalati anche nella user experience digitale (evitando i cd. dark pattern) e non nascoste nelle piccolissime note poste nel footer del sito web / app o in voluminosi set informativi.

Un ulteriore strumento valido per la tutela dei clienti finali è il cd. diritto di ripensamento. Tale diritto, già previsto dalla normativa italiana per tutti gli acquisti online, per l’ipotesi della vendita abbinata, potrebbe essere esteso anche alla vendita fisica presso i locali commerciali del venditore.

5. Key takeways

La vendita abbinata, è un win-win per tutta la filiera assicurativa, dalle compagnie, ai distributori, fino ad arrivare ai clienti: semplicità e immediatezza, infatti, generano una migliore customer experience e personalizzazione dell’offerta, risultando maggiormente attrattiva anche per quella parte di clientela spesso sotto-assicurata e consentendo agli operatori del settore di raggiungere quote di mercato che, diversamente, sarebbe difficile intercettare e fidelizzare.

Affinché tale soluzione si dimostri realmente un win-win è, tuttavia, necessario che, nella sua concreta attuazione, le imprese italiane facciano tesoro delle criticità fino ad ora emerse nel settore (ben più sviluppato) delle PPI nonché negli altri Paesi europei, eventualmente mutuando le soluzioni operative adottate in questi contesti. Così da costruire modelli di offerta virtuosi, volti ad una effettiva migliore gestione dei rischi e non al mero incremento dei livelli provvigionali tramite pratiche di vendita aggressive e misleading.

[1] IVASS, “lndagine conoscitiva sulle polizze abbinate a prodotti e servizi di natura non assicurativa”, luglio 2014 e IVASS, “Esiti dell’indagine sulle polizze abbinate ai servizi dell’energia e dell’acqua”, maggio 2016

[2] EIOPA, “Il Consumer Trends Report 2019 dell’EIOPA” e “Il Consumer Trends Report 2020 dell’EIOPA”

[3] EIOPA, “2nd Report on the application of the Insurance Distribution Directive (IDD)”, 7 dicembre 2023

[4] Con il termine “dark pattern” ci si riferisce a elementi dell’interfaccia grafica il cui scopo è quello di portare l’utente a compiere azioni, sono solitamente nell’interesse del fornitore, che altrimenti (i.e. se pianamente informato) il consumatore non avrebbe perseguito. Alcuni esempi di “dark pattern” sono: l’oscuramento di informazioni importanti per promuovere un’opzione specifica, la preselezione di un’opzione predefinita nell’interesse del fornitore, un’inquadratura emotivamente manipolativa del design, l’obbligo di accettare cookie. Dark patterns in insurance: practices that exploit consumer biases – European Union (europa.eu)

[5] IVASS, “Relazione sull’attività svolta dall’Istituto nell’anno 2022”, 19 giugno 2023; EIOPA, “EIOPA calls for better value for money in bancassurance in warning to banks and insurers”, 4 ottobre 2022;

[6] IVASS “Relazione sull’attività svolta dall’Istituto nell’anno 2021”, 28 giugno 2022

[7] FSMA “New FSMA Regulation prohibits various multimedia insurance contracts”, 14 novembre 2022

[8] EIOPA, “2nd Report on the application of the Insurance Distribution Directive (IDD)”, 7 dicembre 2023

[9] In Italia, una soluzione simile è stata prospettata con riferimento alle polizze decorrelate. Ossia quelle polizze a copertura di rischi malattia, infortuni, invalidità, abitazione e morte, offerte da banche e intermediari finanziari a chi richiedeva prestiti personali ma senza un effettivo collegamento funzionale con il finanziamento. Tali polizze, peraltro, venivano vendute tramite tecniche piuttosto aggressive (senza segnalare la facoltatività della stessa) e spesso senza consapevolezza degli acquirenti. (cfr. Provvedimenti n. 27606 e Provvedimento n. 27607 pubblicati sul Bollettino AGCM anno XXIX n. 14 dell’8 aprile 2019 nonché IVASS, “Relazione sull’attività svolta dall’Istituto nell’anno 2018”, 20 giugno 2019 e “Comunicazione congiunta Banca d’Italia – IVASS sull’offerta di prodotti abbinati a finanziamenti: proroga dei termini” del 17 marzo 2020)