Il presente contributo analizza le modifiche al piano di deducibilità dello stock di svalutazioni e perdite su crediti non dedotte al 31 dicembre 2015 previste dal DDL bilancio 2024.

1. Premessa

Il disegno di legge “bilancio 2024” (in seguito anche “ddl bilancio 2024”) stabilisce per gli intermediari finanziari un ulteriore rinvio dello stock di svalutazioni e perdite su crediti non dedotte al 31 dicembre 2015 (art. 16, commi 4 e 9, del decreto legge n. 83 del 2015).

Con questo intervento legislativo, non si è certo voluto reperire il gettito previsto (prima delle modifiche apportate in sede di conversione in legge del decreto legge n. 104 del 2023) con “la tassa sugli extraprofitti”, in quanto è una disposizione normativa che, complessivamente, non genera effetti finanziari [1].

Inoltre, mentre i precedenti interventi hanno differito intere quote annuali di deducibilità comprese nello stock di componenti negativi oggetto del piano pluriennale di deducibilità stabilito dal citato decreto legge n. 83 del 2015, nel disegno di legge “legge di bilancio 2024” si incide in misura soltanto marginale su alcune delle prossime quote annuali residue di deducibilità di tali componenti negative.

Il presente contributo si propone di riepilogare il piano di deducibilità dello stock di tali componenti negative di reddito maturato dagli intermediari finanziari nel periodo di imposta in corso al 31 dicembre 2015, evidenziando qualche criticità nell’art. 11, commi 4 e 5, del ddl bilancio 2024, e, comunque, non prima di aver brevemente descritto le modifiche che hanno interessato l’art. 106, comma 3, del Tuir negli anni immediatamente precedenti alla introduzione del regime di integrale deducibilità delle svalutazioni di crediti e delle perdite su crediti verso clienti avvenuta con l’art. 16 del decreto legge n. 83 del 2015.

2. Dalle modifiche all’art. 106, comma 3, del Tuir al “regime transitorio”

Negli anni immediatamente precedenti il 2015 l’art. 106, comma 3, del Tuir è stato interessato da modifiche, dirette e indirette, che hanno sensibilmente abbreviato il periodo in cui far concorrere alla determinazione del reddito i componenti negativi di reddito rappresentate dalle svalutazioni dei crediti verso i clienti o monetizzare la quota di tali componenti di reddito non immediatamente riconosciuta ai fini fiscali [2]. Infatti, un più breve periodo di riconoscimento fiscale delle componenti di reddito ex art. 106, comma 3, del Tuir ha consentito agli intermediari finanziari di ridurre lo svantaggio competitivo maturato a favore di intermediari finanziari europei, i quali, invece, non subivano la scure di un sostanziale differimento delle svalutazioni nette su crediti verso clienti. Questo divario ha rappresentato i presupposti per introdurre nel 2010 (art. 2, commi 55 e seguenti, del decreto legge 30 dicembre 2010, conv., con modifiche, dalla legge 26 febbraio 2011, n. 10) la disciplina di trasformazione delle “Dta” in credito di imposta, la quale aveva proprio la finalità di aumentare il livello di liquidabilità delle attività per imposte anticipate – rilevate sulle svalutazioni di crediti non immediatamente dedotte – ai fini delle regole di “Basilea” [3].

Con la “legge di Stabilità per il 2014” (art. 1, co. 160, lettera c), della legge n. 147/2013), è stato, in primo luogo, sostituito il regime caratterizzato da una deducibilità immediata – limitata ad una percentuale dei crediti derivanti da erogazioni del credito alla clientela – e dal differimento dell’eccedenza in diciotto quote annuali costanti con un regime differenziato, in cui le svalutazioni e le perdite su crediti non realizzative iscritte in bilancio erano deducibili in quote costanti nell’esercizio di contabilizzazione e nei quattro successivi, mentre le perdite su crediti realizzate mediante cessione a titolo oneroso restavano integralmente deducibili nell’esercizio di realizzo.

Inoltre, le modifiche introdotte con la “legge di Stabilità per il 2014” (art. 1, comma 158, lettera a)) non si sono limitate all’Ires, in quanto le rettifiche nette di valore e le perdite diverse da quelle realizzate mediante cessioni a titolo oneroso sono state ammesse in deduzione anche ai fini Irap “in quote costanti nell’esercizio in cui sono contabilizzate e nei quattro successivi” [4]. Tali modifiche sono entrate in vigore dal periodo di imposta in corso al 31 dicembre 2013.

Proseguendo il lavoro della “legge di Stabilità per il 2014”, con l’articolo 16 del decreto legge n. 83 del 2015, il suddetto periodo di riconoscimento fiscale delle componenti negative di reddito in questione è stato ulteriormente ridotto. In particolare, è stato stabilito che le perdite su crediti verso la clientela, diverse da quelle realizzate mediante cessione a titolo oneroso, e le relative rettifiche di valore, sono diventate deducibili integralmente nell’esercizio di rilevazione in bilancio. Tuttavia, per il periodo di imposta in corso al 31 dicembre 2015, tali componenti di reddito sono state ammesse in deduzione soltanto per il 75 per cento del loro ammontare.

Le svalutazioni nette di crediti e le perdite su crediti verso clienti diverse da quelle derivanti da atti di cessione non dedotte al periodo di imposta in corso al 31 dicembre 2014 e il 25 per cento delle svalutazioni di crediti e delle perdite su crediti diverse da quelle realizzate mediante cessione a titolo oneroso contabilizzate nel bilancio relativo al periodo di imposta in corso al 31 dicembre 2015 hanno formato un unico valore complessivo (“stock”) di componenti negative di reddito la cui deducibilità è stata distribuita ai fini Ires (art. 16, comma 4) e Irap (art. 16, comma 9) dal periodo di imposta in corso al 31 dicembre 2016 al periodo di imposta in corso al 31 dicembre 2025 [5].

3. Le modifiche al regime transitorio di deducibilità dello stock di perdite e svalutazioni di crediti verso clienti

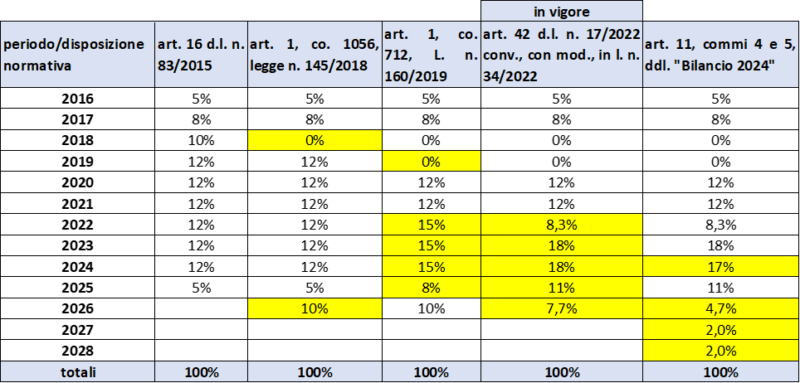

Questo stock di componenti negative di reddito è stato poi soggetto a tre interventi di differimento sia ai fini Ires che ai fini Irap.

Il primo è stato previsto dalla “legge di bilancio 2019” (articolo 1, comma 1056, della legge n. 145 del 2018) che ha spostato la quota annuale di deducibilità del 10 per cento delle componenti negative in commento dal periodo d’imposta in corso al 31 dicembre 2018 al periodo d’imposta in corso al 31 dicembre 2026. Per effetto di tale modifica, per il periodo di imposta in corso al 31 dicembre 2018 non è stata ammessa in deduzione nessuna quota delle componenti negative di reddito in questione. Tutte le altre quote di deducibilità previste dall’art. 16, commi 4 e 9, del decreto legge n. 83 del 2015 (dal periodo di imposta in corso al 31 dicembre 2019 al periodo di imposta in corso al 31 dicembre 2025) non sono state modificate.

Poi, è intervenuta la “legge di bilancio 2020” (articolo 1, comma 712 della legge n. 160 del 2019), che ha differito la deduzione della quota del 12 per cento dell’ammontare dei componenti negativi dal periodo d’imposta in corso al 31 dicembre 2019, in quote costanti, al periodo d’imposta in corso al 31 dicembre 2022 e ai tre periodi di imposta successivi (con quote di deducibilità incrementate dal 12 al 15 per cento per i periodi di imposta in corso al 31 dicembre 2022 e i due successivi e dal 5 all’8 per cento per il periodo di imposta in corso al 31 dicembre 2025). Per effetto di tale modifica, per il periodo di imposta in corso al 31 dicembre 2019 non è stata ammessa in deduzione nessuna quota delle componenti negative di reddito in questione.

Infine, l’articolo 42, commi da 1 a 1-ter, del decreto legge n. 17 del 2022, conv., con modifiche, dalla legge 27 aprile 2022, n. 34, ha inciso sulla quota di deducibilità pari al 15 per cento prevista per il periodo d’imposta in corso al 31 dicembre 2022, prevedendone il differimento di una parte della quota di deducibilità (pari al 12 per cento) in quote costanti nel periodo d’imposta in corso al 31 dicembre 2023 e ai tre successivi. Inoltre, il comma 1-bis ha previsto l’attribuzione al periodo di imposta in corso al 31 dicembre 2022 di una parte della quota di deducibilità (pari al 57 per cento del 10 per cento) originariamente prevista per il periodo di imposta in corso al 31 dicembre 2018 e poi differita al periodo di imposta in corso al 31 dicembre 2026 dalla “legge di bilancio 2019”.

Per effetto di tali ultime modifiche, per il periodo di imposta in corso:

- al 31 dicembre 2022 è stata ammessa in deduzione una quota pari all’8,3 per cento delle componenti negative di reddito di cui al citato art. 16, commi 4 e 9;

- al 31 dicembre 2023 e al 31 dicembre 2024 è stata ammessa in deduzione una quota pari al 18 per cento delle componenti negative di reddito di cui al citato art. 16, commi 4 e 9;

- al 31 dicembre 2025 è stata ammessa in deduzione una quota pari all’11 per cento delle componenti negative di reddito di cui al citato art. 16, commi 4 e 9;

- al 31 dicembre 2026 è stata ammessa in deduzione una quota pari al 7,7 per cento delle componenti negative di reddito di cui al citato art. 16, commi 4 e 9.

4. Ulteriore differimento previsto dalla “legge di bilancio 2024”

L’art. 11, commi 4 e 5, del “ddl bilancio 2024” rinvia, per la quarta volta, il piano di deducibilità dello stock residuo delle svalutazioni e delle perdite su crediti maturate nel periodo di imposta in corso al 31 dicembre 2015, intervenendo sulle quote di deducibilità delle componenti negative previste per i periodi di imposta in corso al 31 dicembre 2024 e al 31 dicembre 2026.

Tuttavia, il tenore letterale di tali disposizioni normative non sembra esente da criticità.

Abbiamo visto che con il terzo intervento legislativo di rinvio (art. 42 del d.l. n. 17/2022, conv., con modificazioni, dalla legge n. 34/2022), la quota di deducibilità prevista per il periodo di imposta in corso al 31 dicembre 2024 è stato stabilito al 18 per cento (costituito dal 12 per originario, incrementato del 3 per cento stabilito dalla “legge di bilancio 2020” e dal 3 per cento stabilito dal citato d.l. n. 17/2022).

L’art. 11, comma 4, del “ddl bilancio 2024”, invece, stabilisce che la quota prevista per il periodo di imposta in corso al 31 dicembre 2024 è pari all’1 per cento (e non al 18 per cento) e deve essere differita in quote costanti al periodo di imposta in corso al 31 dicembre 2027 e quello successivo.

L’art. 11, comma 5, poi, stabilisce che la quota prevista per il periodo di imposta in corso al 31 dicembre 2026 è pari all’3 per cento (e non al 7,7 per cento) e deve essere differita in quote costanti al periodo di imposta in corso al 31 dicembre 2027 e quello successivo.

Solo con le relazioni illustrativa e tecnica è stato più chiaro comprendere la portata di questo intervento, in quanto per il periodo di imposta in corso al 31 dicembre 2024 la quota deducibile si riduce dal 18 al 17 per cento, differendo l’1 per cento in quote costanti nei periodi di imposta in corso al 31 dicembre 2027 e al 31 dicembre 2028; inoltre, per il periodo di imposta in corso al 31 dicembre 2026 la quota deducibile si riduce dal 7,7 per cento al 4,7 per cento, differendo il 3 per cento in quote costanti nei periodi di imposta in corso al 31 dicembre 2027 e al 31 dicembre 2028.

Forse le possibili criticità qui evidenziate potevano essere eliminate integrando il seguente periodo “la deduzione della quota dell’1 (3) per cento dei componenti negativi, prevista…per il periodo di imposta in corso al 31 dicembre 2024 (2026)…” con la seguente parte sottolineata “la deduzione della quota dell’1 (3) per cento dei componenti negativi, compresa nella quota complessivamente prevista per il periodo di imposta in corso al 31 dicembre 2024 (2026)…”. Di seguito si riporta una tabella riepilogativa del piano di deducibilità originario e modificato dagli interventi legislativi commentati [6].

Infine, l’art. 11, comma 6, disciplina gli acconti dovuti per i periodi di imposta interessati dalle modifiche qui commentate, stabilendo che le quote di deducibilità previste per i periodi di imposta in corso al 31 dicembre 2024 e 2026 si applicano già in sede di acconto (quindi, il 17 per cento, in luogo del 18 per cento, sarà applicato nel rideterminare l’imposta del periodo di imposta in corso al 31 dicembre 2023, e l’8 per cento, in luogo dell’11 per cento, sarà applicato nel rideterminare l’imposta del periodo di imposta in corso al 31 dicembre 2025), mentre le quote di deducibilità “introdotte” per i periodi di imposta in corso al 31 dicembre 2027 e al 31 dicembre 2028 opereranno soltanto nella determinazione dell’imposta del relativo periodo.

[1] La Relazione tecnica al “Bilancio di previsione dello Stato per l’anno finanziario 2024 e bilancio pluriennale per il triennio 2024-2026” riporta un effetto finanziario positivo per il 2024 e il 2026, rispettivamente a 142,8 milioni di euro e 428,4 milioni di euro, ed uno negativo annuale sia per il 2028 che per il 2029 pari a 285,6 milioni di euro.

[2] Fino al periodo di imposta in corso al 31 dicembre 2013 le svalutazioni nette dei crediti iscritti in bilancio derivanti da erogazioni di credito erano ammesse in deduzione fino a concorrenza di una percentuale (0,30 per cento) del valore dei crediti risultanti in bilancio, aumentato dell’ammontare delle svalutazioni dell’esercizio. L’ammontare complessivo delle svalutazioni eccedenti tale 0,30 per cento sarebbe stato deducibile in quote costanti nei diciotto esercizi successivi.

[3] Nella relazione illustrativa al decreto legge n. 225/2010, in effetti, viene chiaramente evidenziato come la finalità della disciplina sia “da trovarsi nel divario di incidenza delle imposte anticipate nei bilanci degli operatori italiani (in particolare gli enti creditizi e finanziari di cui al D.Lgs. 27 gennaio 1992, n. 87) rispetto a quelli europei, divario che dipende significativamente da regimi fiscali meno favorevoli quali, ad esempio, l’impossibilità di dedurre integralmente le rettifiche su crediti nell’anno di formazione, che determina la generazione di attività fiscali differite (DTA). L’impossibilità di liquidare le poste dell’attivo relative alle DTA ha indotto il Comitato di Basilea a introdurre stringenti filtri patrimoniali. Questi generano, superata una certa soglia, un impatto diretto di riduzione del capitale di migliore qualità (common equity) di un ammontare pari alle DTA che eccedono tale soglia, aumentando il fabbisogno di capitale. In sostanza, dunque, l’entrata in vigore del nuovo accordo Basilea … implica che il trattamento fiscale poco favorevole delle rettifiche su crediti si traduca anche in una penalizzazione sul piano della dotazione patrimoniale regolamentare delle banche italiane. Per evitare il sorgere di questo ulteriore svantaggio competitivo, la norma proposta prevede un meccanismo di conversione automatica in crediti di imposta … delle poste rappresentative delle DTA … al verificarsi di perdite di esercizio accertate nel bilancio di esercizio approvato dall’assemblea; in tal modo, le DTA sarebbero smobilizzabili e, pertanto, concorrerebbero all’assorbimento delle perdite al pari del capitale e delle altre riserve, divenendo per tale via pienamente riconoscibili ai fini di vigilanza”.

[4] L’irrilevanza Irap delle rettifiche di valore su crediti verso la clientela ha riguardato soltanto il triennio compreso tra il periodo di imposta in corso al 31 dicembre 2005 al periodo di imposta in corso al 31 dicembre 2007. Dal periodo di imposta successivo a quello in corso al 31 dicembre 2007, infatti, con un’ulteriore modifica dei criteri di determinazione della base imponibile Irap degli intermediari finanziari, tali componenti di reddito hanno assunto di nuovo rilevanza, ma non immediatamente e in via ordinaria in sede di imputazione a conto economico, bensì soltanto all’atto dell’eventuale cessione dei crediti oggetto di svalutazione (circolare Agenzia delle entrate n. 36/2009). Con la citata “legge di Stabilità per il 2014”, poi, il riconoscimento ai fini Irap delle rettifiche di valore sui crediti verso la clientela è, come detto, diventato ordinario, prevedendone una deducibilità prima frazionata (in cinque quote costanti annuali) a decorrere dal periodo di imposta in corso al 31 dicembre 2013, e poi integrale (art. 16, commi 6 e seguenti, decreto legge n. 83 del 2015), nell’esercizio di imputazione a conto economico, a decorrere dal periodo di imposta in corso al 31 dicembre 2015.

[5] Le percentuali di riconoscimento ai fini Ires e Irap previste dal citato articolo 16 (rispettivamente ai commi 4 e 9) del valore complessivo pari alla somma i) delle rettifiche di valore dei crediti verso la clientela e delle perdite su crediti verso la clientela diverse da quelle realizzate mediante cessione a titolo oneroso non ancora dedotte al periodo di imposta in corso al 31 dicembre 2014 e ii) del 25 per cento delle rettifiche di valore dei crediti verso la clientela e delle perdite diverse da quelle realizzate mediante cessione a titolo oneroso rilevate nel bilancio relativo all’esercizio in corso al 31 dicembre 2015 sono le seguenti: 5 per cento nel periodo di imposta in corso al 31 dicembre 2016, 8 per cento nel periodo di imposta in corso al 31 dicembre 2017, 10 per cento nel periodo di imposta in corso al 31 dicembre 2018, 12 per cento nel periodo di imposta in corso al 31 dicembre 2019 e fino al periodo di imposta in corso al 31 dicembre 2024 e 5 per cento nel periodo di imposta in corso al 31 dicembre 2025.

[6] Nella tabella si riportano in evidenza le quote di deducibilità stabilite dall’art. 16, commi 4 e 9, del decreto legge n. 83 del 2015 interessate dagli interventi legislativi di differimento o modifica.