1. Premessa

L’Agenzia delle entrate, a seguito dei contributi ricevuti in sede di consultazione pubblica, ha recentemente pubblicato la circolare n. 2 del 10 febbraio 2021 che fornisce i primi chiarimenti in tema di meccanismi transfrontalieri soggetti all’obbligo di comunicazione, di cui al D.lgs. 30 luglio 2020 n. 100 con il quale viene data attuazione alla c.d. Direttiva “DAC 6”[1].

Come è noto, la Direttiva DAC 6 “si colloca nel contesto delle misure adottate in ambito europeo al fine di rafforzare gli strumenti di contrasto all’evasione e all’elusione fiscale”[2] ponendosi in continuità con la c.d. Direttiva ATAD[3] implementata nel sistema tributario italiano con il D.lgs. 29 novembre 2018, n. 142, e contribuendo così alla creazione di un ambiente comunitario di fair taxation.

L’obiettivo diretto della DAC 6, coerentemente con i risultati dell’Action 12: Final Report del BEPS: Mandatory Disclosure Rules, è quellodi mettere direttamente a disposizione delle Amministrazioni finanziarie informazioni complete e pertinenti sui c.d. cross-border arrangements potenzialmente aggressivi. La Direttiva non fornisce una definizione generale di “pianificazione fiscale aggressiva”[4]: l’obbligo di comunicazione riguarda i “meccanismi transfrontalieri” laddove siano presenti uno o più elementi distintivi (hallmarks), definiti dall’art. 2, comma 1, lett. f) del D.lgs. n. 100/2020, come “indici di rischio di elusione o evasione fiscale” ed individuati dall’Allegato 1 al decreto[5].

Inoltre, taluni degli hallmarks– tutti quelli “generici” delle categorie A e B e taluni di quelli “specifici” della categoria C – rilevano, ai fini degli obblighi di comunicazione, solo se soddisfano il c.d. main benefit test, ovverosia se è possibile stabilire che “uno tra i principali vantaggi … che ragionevolmente ci si attende dal meccanismo transfrontaliero, tenuto conto dei fatti e delle circostanze”, è un “vantaggio fiscale”[6].

Esula dallo scopo del presente intervento l’analisi del complesso quadro normativo della DAC 6, in merito alla quale l’Agenzia delle Entrate ha ripercorso organicamente i punti salienti della disciplina, fornendo altresì opportune risposte a diverse criticità sollevate dagli operatori del settore e dalle associazioni di categoria. In queste brevi note si vogliono offrire taluni spunti di riflessione in merito a talune questioni interpretative di un certo peso affrontate dalla circolare che, a nostro avviso, non sono condivisibili e che meriterebbero ulteriori riflessioni.

2. La potenziale “riduzione delle imposte” in presenza di specifiche disposizioni normative limitative

In via preliminare, l’articolo 6 del Decreto del Ministero dell’Economia e delle Finanze del 17 novembre 2020 prevede che gli elementi distintivi di cui all’Allegato 1, lettere A, B, C ed E, al D.lgs. n. 100/2020, rilevano ai fini dell’obbligo di comunicazione solo se sono “suscettibili di determinare una riduzione delle imposte cui si applica la Direttiva 2011/16/UE”in uno dei Paesi membri dell’Unione Europea.

A tal fine, occorre avere riguardo al c.d. “vantaggio fiscale” di cui all’art. 2, comma 1, lettera i), del D.lgs. n. 100/2020, nonché all’art. 7, comma 3, del Decreto Ministeriale del 17 novembre 2020, determinato “come differenza tra le imposte da assolvere sulla base di uno o più meccanismi transfrontalieri e le medesime imposte che sarebbero dovute in assenza di tale o tali meccanismi”.

Ciò detto, non si condivide l’interpretazione proposta dalla circolare ove, ai fini della determinazione degli effetti fiscali derivanti dal meccanismo transfrontaliero, viene precisato che “non si deve tener conto degli eventuali effetti limitativi derivanti da disposizioni dell’ordinamento tributario, quali ad esempio la disciplina sulle imprese controllate estere (CFC) o le disposizioni anti ibridi, che al momento in cui sorge l’obbligo di comunicazione non sono state ancora applicate. In altri termini, l’obbligo di comunicazione sussiste anche quando in sede di dichiarazione dei redditi, che normalmente viene presentata l’anno successivo e quindi oltre il termine di comunicazione del meccanismo, il contribuente è tenuto a sterilizzare in tutto o in parte gli effetti fiscali del meccanismo stesso in virtù di specifiche disposizioni limitative” (pag. 35).

Tale interpretazione dell’Amministrazione finanziaria, meriterebbe, a nostro, avviso, di essere meglio precisata, in quanto rischia di produrre un over-reporting in contrasto con le finalità della Direttiva DAC 6: il preambolo della Direttiva medesima precisa chiaramente che lo scopo della DAC 6 è quello di assicurare che le “autorità fiscali degli Stati membri ottengano informazioni complete e pertinenti riguardo a meccanismi fiscali potenzialmente aggressivi. Tali informazioni permetterebbero a dette autorità di reagire prontamente alle pratiche fiscali dannose e di colmare le lacune mediante disposizioni legislative o lo svolgimento di adeguate valutazioni di rischio e audit fiscali” (cfr. Considerando n. 2).

È evidente quindi, che se uno Stato ha nel proprio ordinamento norme positive che sterilizzano gli effetti fiscali di un determinato meccanismo[7] – norme, talvolta, attuative proprio di Direttive comunitarie volte a rafforzare il livello medio di protezione contro la pianificazione fiscale aggressiva, come è il caso, ad esempio, delle regole di contrasto ai disallineamenti da ibridi attuative della Direttiva ATAD[8] –, in quello stesso Stato le basi imponibili non sono – né direttamente né indirettamente – minacciate dal particolare meccanismo transfrontaliero. Sicché non si dovrebbe (rectius, deve) configurare alcun obbligo di comunicazione, né in capo al contribuente né, tantomeno, in capo all’intermediario che in sede di assistenza o consulenza ad un contribuente non può che riconoscere l’applicabilità (salvo i casi patologici di violazione delle disposizioni normative e di concorso – eventualmente sanzionabile anche penalmente – nell’infedeltà dichiarativa del contribuente) delle misure previste dall’ordinamento tributario volte a “sterilizzare” gli effetti del meccanismo.

Detto altrimenti, un meccanismo transfrontaliero può essere potenzialmente aggressivo solo in assenza – e non, viceversa, in presenza – di disposizioni normative di sterilizzazione degli effetti fiscali pregiudizievoli[9]. Diversamente, ove un determinato schema “di pianificazione potenzialmente aggressiva” è destinato a rimanere non operativo secondo le regole vigenti nel nostro ordinamento, non può verificarsi, sin dall’origine, alcuna “riduzione d’imposta … in termini potenziali” (cfr. pag. 34 della circolare)[10].

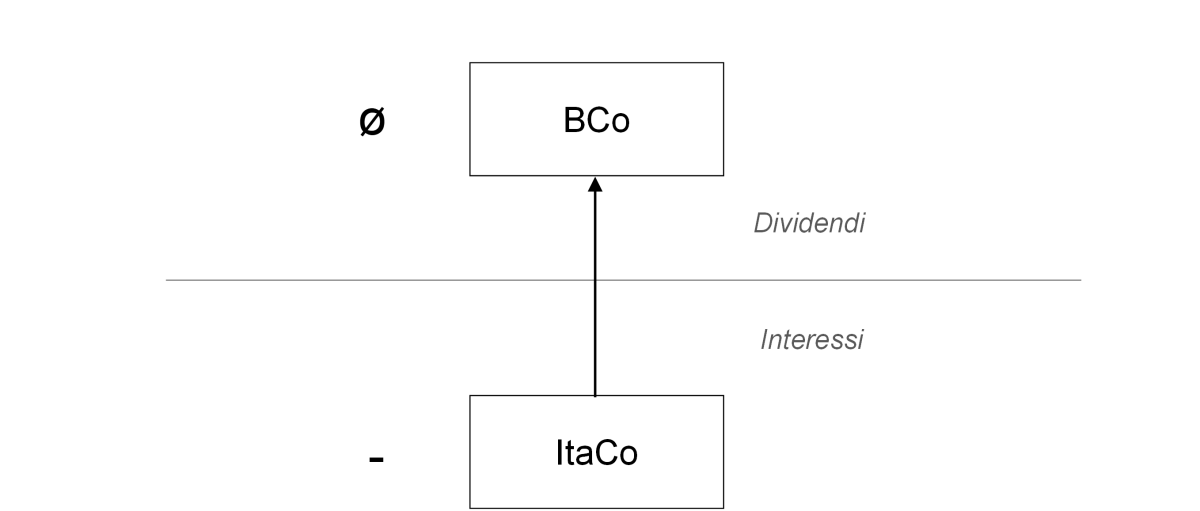

Si pensi, all’hybrid mismatch oggetto dell’esempio 13 della circolare che viene ricompreso nell’hallmark B.2, relativo ai meccanismi che hanno come effetto “la conversione del reddito in capitale, doni o altre categorie di reddito tassate a un livello inferiore o esenti da imposta”.

|

|

Orbene, in presenza di tale “deduzione senza inclusione” (c.d. D/NI) ex art. 6, comma 1, lett. c) del D.lgs. n. 142/2018, effettivamente verificatosi tra imprese associate o nell’ambito di un accordo strutturato che coinvolge imprese associate e/o terzi consapevoli[11], è prevista l’applicazione della c.d. risposta “primaria”, rappresentata dal disconoscimento della deduzione del componente negativo di reddito in Italia, Stato membro del pagatore[12]. Sicché, per effetto dell’applicazione di tali disposizioni di sterilizzazione non si avrebbe alcun vantaggio fiscale reale (in quanto viene annullato proprio l’effetto fiscale dell’ibrido)[13]!

Quanto sopra rappresentato ci pare tra l’altro confermato, in linea di principio, dall’Action 12: Final Report, Mandatory Disclosure Rules dell’OCSE[14], nonché dai lavori preparatori della Direttiva DAC 6 e, in particolare, dal documento WK 9981/2017 “Examples and origin of the Hallmarks”, in cui si chiariva che la comunicazione degli schemi relativi ai disallineamenti da ibridi – oggetto di uno specifico hallmark nella proposta di direttiva, poi rimosso nella versione finale della direttiva stessa – era stata introdotta in via esclusivamente transitoria in attesa dell’implementazione da parte degli Stati membri delle regole di contrasto agli ibridi[15].

È appena il caso di evidenziare, infine, che l’interpretazione proposta nella circolare potrebbe altresì determinare un eccesso di comunicazioni “a tutto campo” da parte di intermediari e/o contribuenti, in contrasto con l’intento della DAC 6 di “ridurre al minimo i costi e gli oneri amministrativi sia per le amministrazioni fiscali sia per gli intermediari” (cfr. Considerando 13).

[1] Cfr. Direttiva 2018/822/UE, del Consiglio del 25 maggio 2018, recante modifica della Direttiva 2011/16/UE.

[2] Così la relazione illustrativa al decreto legislativo.

[3] Cfr. Direttiva (UE) 2016/1164 del Consiglio del 12 luglio 2016, così come modificata ed integrata dalla Direttiva (UE) 2017/952 del Consiglio del 29 maggio 2017.

[4] Come precisato dal Considerando 9 della Direttiva DAC 6, “I meccanismi di pianificazione fiscale aggressiva si sono evoluti negli anni diventando sempre più complessi e sono costantemente soggetti a modifiche e adattamenti per reagire alle contromisure difensive adottate dalle autorità fiscali. Tenendo conto di ciò, sarebbe più efficace cercare di individuare i meccanismi di pianificazione fiscale potenzialmente aggressiva attraverso la compilazione di un elenco delle peculiarità e degli elementi delle operazioni che presentano una forte indicazione di elusione e abuso fiscale, piuttosto che definire il concetto di pianificazione fiscale aggressiva”.

[5] Sul punto, la circolare precisa che i meccanismi oggetto di comunicazione sono “schemi potenzialmente suscettibili di determinare effetti che sotto il profilo fiscale sono disapprovati dall’ordinamento o sono contrastanti con il medesimo” (cfr. par. 4). Tale precisazione, se da noi ben intesa, dovrebbe costituire il minimo comune denominatore di tutti i meccanismi oggetto di comunicazione: laddove un meccanismo produce un “vantaggio fiscale” che si concretizza nella mera fruizione di regimi fiscali di agevolazione o di altri benefici fiscali previsti da apposite disposizioni dell’ordinamento, lo stesso non dovrebbe considerarsi – per il mero conseguimento del previsto regime fiscale – quale meccanismo potenzialmente aggressivo, e non dovrebbe quindi formare oggetto di scrutinio ai fini della comunicazione (in questo senso, la regola prevista dall’art. 8, comma 1, del Decreto Ministeriale del 17 novembre 2020 per l’hallmark A.3) – secondo cui non rientra in tale elemento distintivo il meccanismo “finalizzato alla fruizione di un singolo regime fiscale di agevolazione previsto dall’ordinamento dello Stato e al ricorrere delle condizioni previste dalla disposizione fiscale di agevolazione” – dovrebbe essere intesa come affermazione di un principio di carattere generale valevole per tutti gli hallmarks).

[6] Cfr. art. 2, comma 1, lett. i), del D.lgs. n. 100/2020.

[7] È il caso delle disposizioni che limitano la deducibilità delle perdite fiscali ex artt. 84, comma 3 e 172, comma 7 del TUIR.

[8] Cfr. in particolare, gli artt. 9, 9-bis e 9-ter della Direttiva ATAD e gli artt. da 6 a 11 del D.lgs. n. 142/2018, con i quali è stata introdotta una complessa disciplina, vincolante per gli Stati europei, volta a contrastare le erosioni di basi imponibili derivanti dallo sfruttamento intenzionale dei disallineamenti provenienti da fattispecie “ibride”, ovverosia da fenomeni che vengono diversamente qualificati, sotto il profilo giuridico, dai singoli Stati nell’ambito dei quali intercorrono le operazioni transfrontaliere.

[9] Cfr. il documento Commission Staff Working Document – Impact Assessment, che accompagna la proposta di Direttiva DAC 6, del 21 giugno 2017, SWD(2017) 236 final, par. 2.3.1: “This initiative complements the series of legislative acts that were passed at the level of the EU over the previous years in implementation of some of the conclusions in the context of the BEPS project of the OECD/G20 and the work of the Global Forum in the field of transparency. The main aim remains linked to curbing tax evasion and avoidance through capturing aggressive tax planning schemes. These schemes may have escaped the framework of anti-tax avoidance and transparency rules that the Member States adopted through Union legislation in the context of implementing BEPS and the CRS over the last couple of years. (…) The disclosure should give the authorities the opportunity to investigate into these schemes and reach a conclusion on whether those should be acceptable or not. In return, the authorities would be expected to legislate in order to render the disclosed schemes that they have found to be unacceptable illegitimate” (sottolineature aggiunte).

[10] Nello stesso senso, Assonime, Consultazione 3/2021, pag. 9, ove è stato precisato che “appare, infatti, difficile ipotizzare una potenziale aggressività del meccanismo – in termini, appunto, di riduzione d’imposta – in presenza di regole idonee a sterilizzarne gli effetti fiscali pregiudizievoli sin dal momento della presentazione della dichiarazione dei redditi e, ancor di più, con riferimento ad un contribuente residente in Italia, la cui “fedeltà fiscale” è, peraltro, direttamente verificabile”.

[11] L’art. 6, comma 2, lett. c), D.lgs. n. 142/2018, prevede infatti che “un disallineamento è ritenuto un disallineamento da ibridi se si verifica tra imprese associate, tra un soggetto passivo e un’impresa associata … ovvero nell’ambito di un accordo strutturato”.

[12] Cfr. art. 9, commi 1 e 2, Direttiva ATAD e art. 8, comma 2, D.lgs. n. 142/2018.

[13] Diversamente, ove il disallineamento non si verifica tra imprese associate o tra soggetti terzi nell’ambito di un accordo strutturato, lo schema o accordo sarebbe una normale operazione commerciale/finanziaria effettuata a valori di mercato, con la conseguenza che si sarebbe portati a ritenere che non saremmo in presenza di un meccanismo potenzialmente patologico.

[14] Cfr. esempio al par. 257 ss.

[15] Nel citato documento, predisposto il 21 settembre 2017 dai servizi della Commissione Europea in vista della riunione del Working Party on tax questions, viene precisato che: “although ATAD 2 has been adopted, it will start applying, in connection with most of its items, a year later (1 January 2020) than the proposal on Intermediaries (1 January 2019). The rule on reverse hybrids is due to start applying even later, i.e. 1 January 2022. So, if the current proposal on Intermediaries goes for speedy adoption in Council, there may be a year during which cases of hybrid mismatches may not yet be neutralised”.