Nella disciplina in materia di contrasto al riciclaggio e al finanziamento del terrorismo, la raccolta di informazioni accurate e aggiornate sul c.d. “titolare effettivo” riveste una fondamentale importanza per risalire all’identità di criminali che potrebbero altrimenti nascondersi con facilità dietro lo schermo di strutture societarie, trust o altre tipologie di enti, utilizzandoli per compiere attività illecite.

Negli ultimi anni, tuttavia, a causa di talune obiettive indeterminatezze del legislatore (comunitario e nazionale) in merito ai criteri da utilizzare per l’individuazione del “titolare effettivo”, si è diffusa negli operatori una sensazione di incertezza che non sembra risolta nemmeno a seguito delle modifiche intervenute con il D.lgs. 25 maggio 2017, n. 90, che ha novellato il D.lgs. 21 novembre 2007, n. 231 (il “Decreto 231”) per il recepimento della IV Direttiva Antiriciclaggio.

1. L’attuale definizione di titolare effettivo e i suoi criteri d’individuazione

Ai sensi dell’articolo 1, comma 2, lettera pp) del Decreto 231, il titolare effettivo è “la persona fisica o le persone fisiche, diverse dal cliente, nell’interesse della quale o delle quali, in ultima istanza, il rapporto continuativo è instaurato, la prestazione professionale è resa o l’operazione è eseguita”.

Un primo elemento che emerge chiaramente dalla definizione sopra riportata è la necessità che il titolare effettivo sia una persona fisica. Coerentemente con le finalità richiamate in apertura, la ricerca del titolare effettivo non si potrà fermare, quindi, ad una società, trust o altre tipologie di enti, dovendo proseguire fino all’individuazione di una persona fisica secondo i criteri previsti dalla legge.

In tal senso, l’articolo 20 del Decreto 231 detta uno specifico percorso “scalare”, che impone l’applicazione dei criteri nello stesso ordine previsto dalla norma. In particolare, laddove l’applicazione del primo criterio risulti infruttuosa, si passa al secondo criterio, fino ad arrivare, in ultimo, all’applicazione del c.d. criterio residuale (il quale consente di identificare come titolari effettivi i soggetti titolari di poteri di rappresentanza legale, amministrazione o direzione del cliente).

Procediamo, dunque, per gradi.

Ai sensi dell’articolo 20 del Decreto 231, il titolare effettivo di clienti diversi dalle persone fisiche coincide con la persona fisica o le persone fisiche cui, in ultima istanza: (A) è attribuibile la proprietà diretta o indiretta dell’ente, ovvero (B) il relativo controllo, dovendosi altrimenti ricorrere a (C) quale criterio residuale.

A) Criterio della proprietà– articolo 20, comma 2, del Decreto 231:

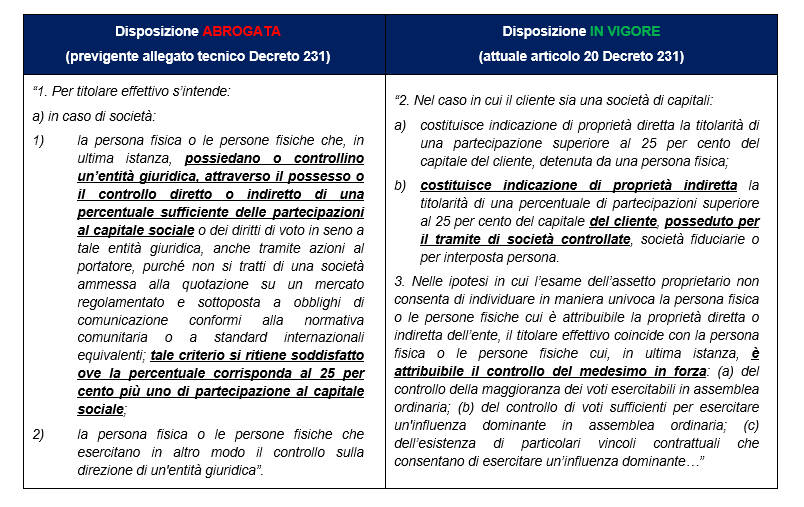

“Nel caso in cui il cliente sia una società di capitali:

- costituisce indicazione di proprietà diretta la titolarità di una partecipazione superiore al 25 per cento del capitale del cliente, detenuta da una persona fisica;

- costituisce indicazione di proprietà indiretta la titolarità di una percentuale di partecipazioni superiore al 25 per cento del capitale del cliente, posseduto per il tramite di società controllate, società fiduciarie o per interposta persona.

B) Criterio del controllo– articolo 20, comma 3, del Decreto 231:

“Nelle ipotesi in cui l’esame dell’assetto proprietario non consenta di individuare in maniera univoca la persona fisica o le persone fisiche cui è attribuibile la proprietà diretta o indiretta dell’ente, il titolare effettivo coincide con la persona fisica o le persone fisiche cui, in ultima istanza, è attribuibile il controllo del medesimo in forza:

- del controllo della maggioranza dei voti esercitabili in assemblea ordinaria;

- del controllo di voti sufficienti per esercitare un’influenza dominante in assemblea ordinaria;

- dell’esistenza di particolari vincoli contrattuali che consentano di esercitare un’influenza dominante.

C) Criterio residuale– articolo 20, comma 5, del Decreto 231:

“Qualora l’applicazione dei criteri di cui ai precedenti commi non consenta di individuare univocamente uno o più titolari effettivi, il titolare effettivo coincide con la persona fisica o le persone fisiche titolari, conformemente ai rispettivi assetti organizzativi o statutari, di poteri di rappresentanza legale, amministrazione o direzione della società o del cliente comunque diverso dalla persona fisica”.

Le regole sopra riportate rappresentano il punto di approdo di un’evoluzione normativa che ha interessato l’intera disciplina antiriciclaggio, in conformità con quanto stabilito a livello europeo dalla IV e dalla V Direttive Antiriciclaggio (rispettivamente, Direttiva (UE) 849/2015 e Direttiva (UE) 843/2018).

2. L’evoluzione della disciplina sulla titolarità effettiva

Secondo la relazione illustrativa del D.lgs. 25 maggio 2017, n. 90 – che ha ampiamente novellato il testo del Decreto 231 per il recepimento della IV Direttiva Antiriciclaggio in Italia – le nuove regole per l’individuazione del titolare effettivo sono state introdotte con “l’obiettivo di superare le difficoltà, riscontrate in passato, in ordine all’esatta individuazione del titolare effettivo, generate dal vigente quadro normativo non sufficientemente esaustivo, ad esempio, nelle ipotesi in cui la riferibilità della titolarità effettiva risulti di non facile individuazione a causa di complesse strutture societarie ovvero nelle ipotesi in cui il frazionamento della proprietà societaria non consente di attribuire univocamente la titolarità effettiva”.

Tale obiettivo – che ad avviso di chi scrive avrebbe potuto essere finalmente raggiunto alla luce della chiarezza letterale della nuova disposizione normativa (almeno per quanto attiene ai criteri applicabili alle società di capitali) – non sembra ad oggi realizzato. In particolare, a fronte di una norma perfettamente chiara ed univoca sotto il profilo logico e letterale, nella prassi operativa continuano a riscontrarsi interpretazioni discordanti, per lo più basate sulle disposizioni e sugli orientamenti dell’Autorità di Vigilanza già superati in quanto adottati ai sensi del previgente quadro normativo.([1])

Per facilitare la comprensione del tema, può essere utile confrontare le precedenti regole di individuazione del titolare effettivo contenute nell’allegato tecnico al Decreto 231 (ormai abrogato), rispetto alla nuova disposizione ivi prevista:

La norma previgente lasciava effettivamente un margine di incertezza riguardo alle modalità di applicazione della soglia del 25% più uno del capitale sociale per l’individuazione del titolare effettivo. In particolare, non era del tutto chiaro se detta soglia dovesse essere considerata:

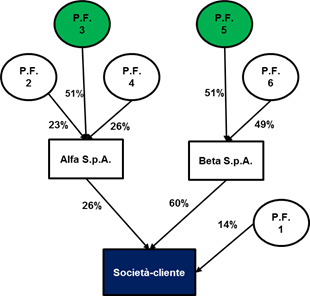

1) esclusivamente in relazione al capitale sociale del cliente, attraverso l’applicazione del criterio del controllo ai sensi del codice civile: in tal caso si dovevano individuare tutti i soggetti titolari di partecipazioni superiori al 25% nel capitale sociale del cliente (primo livello) e poi risalire la catena partecipativa dei soggetti così individuati al fine di identificare la persona fisica controllante ex articolo 2359, comma 1, del codice civile. A titolo esemplificativo:

In questo esempio, le persone fisiche 3 e 5 sarebbero identificate come titolari effettivi della società-cliente poiché proprietarie di una partecipazione superiore al 25% nel capitale sociale della società-cliente detenuta indirettamente per il tramite di società controllate ex articolo 2359, comma 1, del codice civile.

In particolare, poiché la persona fisica 3 esercita poteri di controllo su Alfa S.p.A., la quale detiene a sua volta una partecipazione pari al 26% nel capitale sociale della società-cliente, la persona fisica 3 poteva essere ritenuta proprietaria indiretta della partecipazione del 26%. Allo stesso modo, poiché la persona fisica 5 esercita poteri di controllo su Beta S.p.A., la quale detiene a sua volta una partecipazione pari al 60% nel capitale sociale della società-cliente, la persona fisica 5 poteva essere ritenuta proprietaria indiretta della partecipazione del 60%;

oppure:

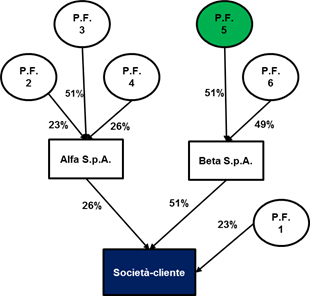

2) esclusivamente in relazione al capitale sociale del cliente, attraverso l’applicazione del c.d. criterio del moltiplicatore: in tal caso si doveva procedere con la moltiplicazione delle partecipazioni detenute lungo la catena partecipativa al fine di verificare la ricorrenza della soglia del 25% più uno. A titolo esemplificativo:

In questo esempio, esclusivamente la persona fisica 5 sarebbe identificata come titolare effettivo della società-cliente, poiché proprietaria di una partecipazione superiore al 25% nel capitale sociale della stessa secondo la seguente moltiplicazione: 51% (detenuto dalla persona fisica 5 nella società Beta S.p.A.) X 51% (detenuto da Beta S.p.A. nella società-cliente) = 26,01% (che costituisce la percentuale superiore al 25% detenuta indirettamente dalla persona fisica 5 nella società-cliente).

Nessuna delle altre persone fisiche sarebbe titolare effettivo. In particolare, la persona fisica 3 avrebbe la proprietà indiretta di una partecipazione pari al 13,26% (51% x 26%) e la persona fisica 6 al 24,99% (49% x 51%);

o, ancora:

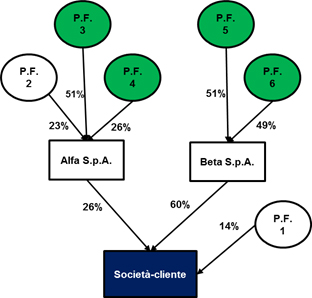

3) in relazione al capitale sociale del cliente e di qualsiasi altra entità lungo la catena partecipativa:in tal caso si dovevano invece individuare tutti i soggetti titolari di partecipazioni superiori al 25% nel capitale sociale del cliente (primo livello) e poi risalire la catena partecipativa dei soggetti così individuati al fine di identificare tutte le persone fisiche che detenessero 25% più uno del capitale sociale di qualsiasi entità che detenesse, a sua volta, il 25% più uno in qualsiasi livello successivo. A titolo esemplificativo:

In questo esempio, le persone fisiche 3, 4, 5 e 6 sarebbero identificate come titolari effettivi della società-cliente, poiché proprietarie di una partecipazione superiore al 25% nel capitale sociale di società che detengono una partecipazione superiore al 25% lungo la catena partecipativa della società-cliente.

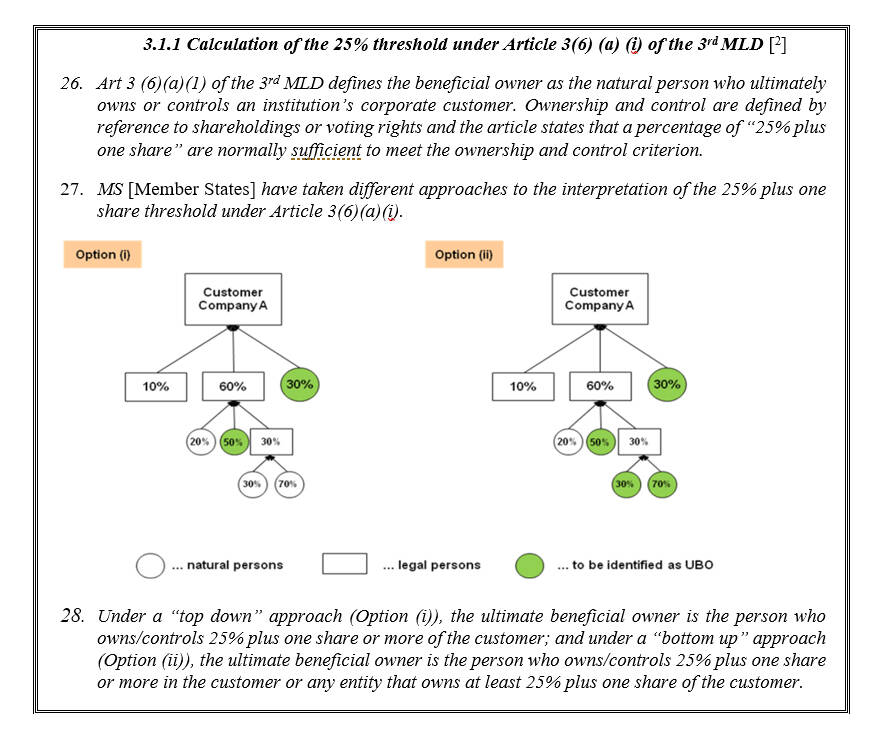

Le difformità applicative della norma – introdotta nell’ordinamento italiano in occasione del recepimento della III Direttiva Antiriciclaggio – erano state riscontrate a livello europeo nell’ambito del Report on the legal, regulatory and supervisory implementation across EU Member States in relation to the Beneficial Owners Customer Due Diligence requirements under the Third Money Laundering Directive (il “Report”) predisposto congiuntamente dalle tre autorità europee (ESMA, EBA, ed EIOPA).

Con riferimento alle modalità di applicazione della soglia del 25% più uno del capitale sociale, il Report evidenziava i due approcci che all’epoca venivano maggiormente seguiti negli Stati membri. Di seguito si riporta il passaggio del Report in cui l’argomento viene affrontato:

Il Report dell’ESMA, EBA ed EIOPA si limitava, tuttavia, a riconoscere i diversi approcci – c.d. “top down” (che sembrerebbe coincidere con l’interpretazione sub 2 sopra illustrata) oppure “bottom up” (che sembrerebbe coincidere, invece, con l’interpretazione sub 3) – senza fornire un’indicazione precisa sulla corretta interpretazione della norma nella prospettiva delle autorità europee.

A livello nazionale, al fine di cercare una maggiore uniformità applicativa, la questione veniva affrontata, quindi, nell’ambito delle FAQ in materia di antiriciclaggio pubblicate sul sito della Banca d’Italia. In particolare, alla domanda “Quando scatta la soglia presuntiva del 25% più uno per l’individuazione del titolare effettivo in caso di persone giuridiche controllate attraverso catene partecipative?”, l’Autorità di Vigilanza aveva così risposto:

“In base all’allegato tecnico al decreto antiriciclaggio, il titolare effettivo di una società va individuato ‘nella persona fisica o le persone fisiche che, in ultima istanza, possiedano o controllino un’entità giuridica, attraverso il possesso o il controllo diretto o indiretto di una percentuale sufficiente delle partecipazioni al capitale sociale o dei diritti di voto in seno a tale entità giuridica (…) tale criterio si ritiene soddisfatto ove la percentuale corrisponda al 25 per cento più uno di partecipazione al capitale sociale’. Tale previsione, che replica quasi letteralmente l’analoga disposizione comunitaria (cfr. art. 3, comma 5, lett a, i) della direttiva 2005/60), lascia aperto il dubbio se sia necessario, affinché scatti la soglia presuntiva del controllo, che la persona fisica posta al vertice della catena partecipativa detenga – nei fatti – una percentuale superiore al 25% della società cliente ovvero se sia sufficiente che la soglia del 25% sia detenuta dall’ultimo livello della catena partecipativa. Si tratta di una questione discussa già a livello europeo, risolta in maniera differente nei diversi Paesi (cfr., in merito, il ‘Report on the legal, regulatory and supervisory implementation across EU Member States in relation to the Beneficial Owners Customer Due Diligence requirements under the Third Money Laundering Directive’…). Ciò posto, nel Provvedimento del 3 aprile 2013, è stata preferita la nozione più ampia in virtù della quale vanno identificate come titolari effettivi tutte le persone fisiche che detengano una partecipazione di controllo in una persona giuridica titolare di una partecipazione superiore al 25% nella società cliente”.

Con una formula che in realtà non brillava per chiarezza, l’Autorità di Vigilanza aveva espresso la propria adesione alla tesi più ampia tra quelle identificate dalle autorità europee nell’ambito del Report, ossia, quella secondo cui la soglia del 25% più uno doveva essere considerata non solo in relazione al capitale sociale del cliente, ma anche di qualsiasi entità lungo la catena partecipativa, in conformità (sembrerebbe) con l’interpretazione estensiva illustrata sopra sub 3.

A seguito dell’entrata in vigore della IV Direttiva Antiriciclaggio e della legislazione nazionale di recepimento (cfr. attuale articolo 20 del Decreto 231 sopra riportato), riteniamo, tuttavia, che tale interpretazione estensiva – al pari di quella di cui sopra sub 2 – sia del tutto superata, in quanto basata su disposizioni abrogate, oltre che contrastanti con quelle attualmente in vigore.

È stata, peraltro, la stessa Banca d’Italia a riconoscere l’incompatibilità delle vecchie regole con il nuovo quadro normativo. Precisamente, nella “Comunicazione della Banca d’Italia in materia di obblighi antiriciclaggio per gli intermediari bancari e finanziari” del 9 febbraio 2018 (la “Comunicazione 2018”) – volta a fornire indicazioni ai Soggetti Obbligati sulla disciplina transitoria applicabile dopo l’entrata in vigore della normativa primaria di recepimento della IV Direttiva Antiriciclaggio e in attesa dell’emanazione dei regolamenti secondari di attuazione – l’Autorità di Vigilanza ha specificato, infatti, che:

“Gli articoli da 17 a 30 del nuovo d.lgs. n. 231 del 2007 disciplinano in maniera significativamente diversa rispetto al passato: … i) le modalità di adempimento degli obblighi di adeguata verifica (articolo 19); ii) i criteri per la determinazione della titolarità effettiva di clienti diversi dalle persone fisiche (articolo 20)…Le nuove disposizioni di legge risultano molto analitiche, avendo incorporato aspetti in precedenza rimessi alla normativa di attuazione delle Autorità di Vigilanza. Ne discende che gli intermediari devono applicare direttamente gli obblighi di adeguata verifica come previsti dalle nuove norme di legge. Le previsioni contenute nel Provvedimento della Banca d’Italia del 3 aprile 2013 si applicano nella misura in cui precisano aspetti che le nuove disposizioni di legge disciplinano in linea di continuità con quelle abrogate… In ogni caso, risultano interamente inapplicabili perché incompatibili con le nuove disposizioni di legge le seguenti parti del Provvedimento del 3 aprile 2013: … ‘Allegato 1: individuazione del titolare effettivo sub 2’”.

La Comunicazione 2018 è stata pubblicata, come anticipato, al fine di fornire indicazioni ai soggetti obbligati sottoposti alla vigilanza della Banca d’Italia in attesa dell’emanazione della regolamentazione di rango secondario da parte della stessa Autorità, regolamentazione successivamente adottata con il provvedimento recante “Disposizioni in materia di adeguata verifica della clientela per il contrasto del riciclaggio e del finanziamento del terrorismo” del 30 luglio 2019 (il “Nuovo Provvedimento”).

Nell’ambito della consultazione pubblica svolta dalla Banca d’Italia per l’adozione del Nuovo Provvedimento, alcuni partecipanti hanno chiesto all’Autorità di Vigilanza di fornire chiarimenti circa la corretta applicazione della soglia del 25% più uno del capitale sociale previsto per l’individuazione del titolare effettivo ai sensi delle nuove disposizioni (come se la nuova normativa lasciasse ancora dubbi o spazi interpretativi). La risposta della Banca d’Italia nel resoconto della consultazione è stata netta: “La tavola non riporta (…) le osservazioni che riguardano il contenuto di disposizioni di legge (in particolare, sull’individuazione del titolare effettivo …) la cui interpretazione non spetta alla Banca d’Italia. Per le medesime ragioni, la Banca d’Italia non potrà fornire risposta a quesiti della stessa specie pervenuti anche indipendentemente dalla consultazione pubblica”.

In occasione della consultazione pubblica successivamente svolta dal MEF sullo schema del decreto legislativo di recepimento della V Direttiva Antiriciclaggio in Italia, alcuni partecipanti hanno riproposto la stessa richiesta di chiarimenti in merito all’interpretazione della soglia del 25% più uno per l’individuazione del titolare effettivo, senza ottenere migliori risultati.

In particolare, neanche il MEF ha ritenuto di fornire indicazioni sull’interpretazione dei criteri previsti dalla norma (in sede di resoconto della consultazione, nelle FAQ presenti sul sito istituzionale o altrove), né ha proposto interventi normativi volti a chiarire la corretta applicazione della stessa, interventi che, peraltro, ad avviso di chi scrive, non sono neanche necessari, considerata la linearità letterale della disposizione in vigore (salvo che si decidesse di ritornare ad una delle altre possibili interpretazioni della soglia del 25% più uno del capitale sociale ai sensi della disposizione abrogata, ipotesi che richiederebbe, secondo il nostro punto di vista, una modifica del testo normativo).

A quest’ultimo proposito, non si può prescindere dal rilevare, come già anticipato, che l’attuale formulazione dell’articolo 20 del Decreto 231 è stata adottata in recepimento della legislazione europea, e che, conseguentemente, una modifica “verso il passato” potrebbe rischiare, a nostro avviso, una contraddizione rispetto alla stessa ratio degli interventi effettuati a livello europeo.

Occorre infatti ricordare che le attuali regole derivano da un percorso avviato dalla Commissione Europea nel 2013 con la proposta della IV Direttiva Antiriciclaggio (la “Proposta”), nella quale sono stati esplicitati una serie di obiettivi di miglioramento e armonizzazione della normativa in materia, tra cui, in particolare, proprio quello di chiarire le modalità di applicazione della soglia del 25% più uno per l’identificazione del titolare effettivo di società di capitali, soglia già presente nella III Direttiva Antiriciclaggio ma applicata – come visto – in modo diverso nei diversi Stati membri, con implicazioni negative in termini di certezza del diritto per tutti i partecipanti al mercato.

Nella Proposta, la Commissione suggeriva l’applicazione della soglia del 25% più uno non solo a livello della società-cliente, bensì a tutti i livelli della catena partecipativa, in linea con l’interpretazione più estensiva sopra esaminata. Di seguito si riporta la formulazione contenuta nella Proposta:

“Una percentuale del 25% più uno di partecipazione al capitale sociale costituisce prova di proprietà o controllo mediante partecipazione al capitale sociale e si applica a tutti i livelli di proprietà diretta e indiretta”(Proposta di direttiva del Parlamento europeo e del Consiglio relativa alla prevenzione dell’uso del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo, Strasburgo, 5.2.2013, 2013/0025 (COD)).

La Proposta, tuttavia – trasmessa al Parlamento Europeo e al Consiglio in conformità con il procedimento legislativo ordinario – non è stata accolta su tale specifico punto.

Nel parere formulato dalla Commissione giuridica del Parlamento Europeo, quest’ultima ha suggerito l’eliminazione dell’intera disposizione proposta dalla Commissione europea sopra riportata sulla base della seguente motivazione:

“L’applicazione della soglia del 25% a tutti i livelli di proprietà può condurre a considerare come titolari effettivi persone fisiche che non hanno, in realtà, alcun controllo sulla partecipazione azionaria, vanificando così il significato delle informazioni sui titolari effettivi”(Parlamento Europeo, Documento di seduta A7-0150/2014, 28.2.2014, Relazione sulla proposta di direttiva del Parlamento europeo e del Consiglio relativa alla prevenzione dell’uso del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo, Parere della Commissione giuridica).

Il Parlamento Europeo, visto, tra gli altri, il parere della Commissione giuridica sull’applicazione della soglia del 25% sopra riportato, ha ritenuto di modificare la formulazione proposta dalla Commissione europea adottando il seguente testo in prima lettura:

“In ogni caso, una percentuale di partecipazione al capitale sociale di una persona fisica del 25 % più un’azione costituisce prova di proprietà o controllo mediante partecipazione al capitale sociale e si applica a tutti i livelli di proprietà diretta e indiretta; una percentuale del 25 % più un’azione al capitale sociale di un cliente, detenuta da una persona giuridica, controllata da una o più persone fisiche, o di più persone giuridiche, controllate dalla stessa persona fisica, costituisce indicazione di proprietà indiretta; la nozione di controllo è determinata, tra l’altro, conformemente ai criteri di cui all’articolo 22, paragrafi da 1 a 5 della direttiva 2013/34/UE del Parlamento europeo e del Consiglio; ciò si applica tuttavia fatto salvo il diritto degli Stati membri di decidere che una percentuale inferiore possa costituire prova di proprietà o controllo” (Risoluzione legislativa del Parlamento europeo dell’11 marzo 2014 sulla Proposta di direttiva del Parlamento europeo e del Consiglio relativa alla prevenzione dell’uso del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo, Procedura legislativa ordinaria: prima lettura, 2017/C 378/45).([3])

3. Conclusioni

In relazione a quanto sopra, è possibile osservare che, mentre, come detto, l’ambiguità della disciplina previgente lasciava effettivamente aperto lo spazio per diverse interpretazioni applicative, tra le quali quella secondo cui la soglia del 25% più uno potesse essere applicata in relazione al capitale del cliente attraverso il c.d. criterio del moltiplicatore (tesi esaminata al precedente paragrafo 2.3 sub 2), oppure non solo in relazione al capitale del cliente ma anche di qualsiasi altra entità lungo la catena partecipativa (tesi di cui al precedente paragrafo 2.3 sub 3), la nuova disposizione di cui all’articolo 20, comma 2, del Decreto 231 è, a nostro avviso, del tutto univoca nel prevedere che la soglia del 25% più uno debba essere considerata esclusivamente in relazione al “capitale del cliente” e che la stessa costituisce “proprietà diretta” ai fini dell’individuazione del titolare effettivo laddove detenuta da una persona fisica direttamente e “proprietà indiretta” laddove detenuta da una persona fisica “per il tramite di società controllate” (in linea con la tesi di cui al precedente paragrafo 2.3 sub 1).

A quest’ultimo proposito, il Decreto 231 non contempla una specifica definizione di “controllo” utile per determinare quando una società debba considerarsi “controllata” ai fini dell’applicazione del criterio della proprietà sopra esaminato. La soglia del 25% più uno non è prevista, infatti, come indice presuntivo di “controllo” ai fini del Decreto 231, bensì come “indicazione di proprietà” rilevante per qualificare come titolare effettivo la persona fisica che la detenga direttamente o indirettamente (cfr. testo dell’articolo 20, comma 2, del Decreto 231).

In assenza di specifiche indicazioni normative, si dovrà verificare se sia possibile fare riferimento:

- alla nozione di controllo di cui all’articolo 20, comma 3, del Decreto 231, che disciplina il criterio del controllo (i.e., il secondo criterio che deve essere applicato nel caso in cui il criterio della proprietà non porti all’identificazione del titolare effettivo – cfr. paragrafo 2.1, lettera (B) del presente memorandum), la quale ricalca fedelmente la nozione di controllo ex articolo 2359, comma 1, del codice civile; e/o

- alla nozione di controllo eventualmente applicabile alla società-cliente in base alle diverse discipline di settore (ad esempio l’articolo 93 del Testo Unico della Finanza per le società quotate ovvero l’articolo 23 del Testo Unico Bancario per taluni intermediari vigilati, tra cui, a titolo dio esempio, le banche e gli intermediari finanziari).

Per completezza, sembra opportuno segnalare, infine, che la suddetta interpretazione del criterio della proprietà ex articolo 20, comma 2, del Decreto 231 appare anche coerente sotto il profilo sistematico, in quanto in linea con il concetto di “partecipazione indiretta” previsto dal Testo Unico Bancario. In particolare, ai sensi dell’ordinamento bancario, l’obbligo di richiedere una preventiva autorizzazione alle competenti autorità di vigilanza per l’acquisto di partecipazioni qualificate nel capitale sociale di banche e altri intermediari vigilati si applica anche alle partecipazioni acquisite “per il tramite di società controllate, di società fiduciarie o per interposta persona” (cfr. articolo 22, comma 1, del Testo Unico Bancario).

Secondo quanto osservato in dottrina, la locuzione “per il tramite di società controllate” di cui alla citata disposizione normativa “sta a significare che l’obbligo di preventiva autorizzazione si estende verso l’alto, lungo la catena partecipativa, fintanto che è possibile individuare una persona fisica o giuridica in una posizione di controllo rispetto al livello sottostante”.([4])

In altri termini, la locuzione “per il tramite di società controllate” esclude la possibilità di applicare criteri non basati sull’esistenza di una relazione di controllo, come ad esempio il c.d. criterio del moltiplicatore ovvero altri criteri basati sul possesso di partecipazioni che comunque non implichino di per sé esercizio di poteri di controllo ai sensi dell’ordinamento italiano.

[1] A titolo esemplificativo si considerino le “Linee guida per la valutazione del rischio, adeguata verifica della clientela, conservazione dei documenti, dei dati e delle informazioni ai sensi del D.lgs. 231/2007 (come modificato dal D.lgs. 25 maggio 2017, n. 90)” adottate dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, le quali, dopo aver riportato fedelmente la nuova normativa di cui al Decreto 231, forniscono esempi applicativi (cfr., nello specifico, gli esempi relativi a “catena di controlli”, caso 1 e caso 2 a pag. 39 e 40 delle Linee guida) che sembrerebbero rispecchiare un’interpretazione seguita da diversi operatori (e, come si vedrà, supportata dalla Banca d’Italia) nel vigore, occorre sottolineare, della normativa ante IV Direttiva Antiriciclaggio, ormai abrogata. Analogamente L. De Angelis, Il Titolare Effettivo, in Quaderni Eutekne 135 “I nuovi obblighi antiriciclaggio per i professionisti”, 2017, cap. VII, p. 191 e A. Moja, E. Santi, Il «Titolare effettivo», in Il Sole 24 Ore Antiriciclaggio, a cura di Belluzzo & Partners, 2017, p. 58. Altri autori danno atto dell’esistenza di diversi approcci applicativi (ad esempio D. Cagnoni, A. D’ugo,Proprietà, controllo e gestione rivelano il titolare effettivo, in Ius Letter, 2018, p.2. e L. Ferrajoli, Titolarità effettiva, dati da conservare per cinque anni, in Il Sole 24 Ore Guida al Diritto Dossier, il Vademecum dell’Antiriciclaggio, 2017, pt.2, p. 52.) oppure si limitano a riportare il testo della nuova normativa senza esprimere particolari considerazioni sulle conseguenze applicative che qui rilevano (ad esempio M. Carbone, P. Bianchi, V. Vallefuoco, Titolare effettivo, in Le nuove regole antiriciclaggio, Milano, Wolters Kluwer, 2020, p. 660 ss).

[2] Per facilità di riferimento si riporta il testo in inglese dell’articolo 3(6)(a)(i) della III Direttiva Antiriciclaggio richiamato nel Report: “…The beneficial owner shall at least include: (a) in the case of corporate entities: (i) the natural person(s) who ultimately owns or controls a legal entity through direct or indirect ownership or control over a sufficient percentage of the shares or voting rights in that legal entity, including through bearer share holdings, other than a company listed on a regulated market that is subject to disclosure requirements consistent with Community legislation or subject to equivalent international standards; a percentage of 25 % plus one share shall be deemed sufficient to meet this criterion; (ii) the natural person(s) who otherwise exercises control over the management of a legal entity”. Per la traduzione in italiano è possibile fare riferimento al testo della disposizione di cui al previgente allegato tecnico al Decreto 231 riportato sopra in tabella.

[3] Il testo sottolineato evidenzia le parti aggiunte dal Parlamento europeo, mentre il testo barrato indica le parti eliminate. Il testo finale della disposizione inserito nella IV Direttiva Antiriciclaggio così recita: “Una percentuale di azioni pari al 25 % più una quota o altra partecipazione superiore al 25 % del capitale di un cliente detenuta da una persona fisica costituisce indicazione di proprietà diretta. Una percentuale di azioni del 25 % più una quota o altra partecipazione superiore al 25 % del capitale di un cliente, detenuta da una società, controllata da una o più persone fisiche, ovvero da più società, controllate dalla stessa persona fisica, costituisce indicazione di proprietà indiretta. È fatto salvo il diritto degli Stati membri di prevedere che una percentuale inferiore possa costituire indicazione di proprietà o di controllo. Il controllo attraverso altri mezzi può essere determinato, tra l’altro, in base ai criteri di cui all’articolo 22, paragrafi da 1 a 5, della direttiva 2013/34/UE del Parlamento europeo e del Consiglio”.

[4] Venturi E., Articolo 19, in Commentario al Testo unico delle leggi in materia bancaria e creditizia, diretto da Capriglione F., 4° ed. Cedam, 2018, p. 220.