La revisione del Regolamento (UE) 2019/2088 (SFDR) rappresenta uno snodo critico nel percorso di consolidamento della finanza sostenibile europea. Il presente contributo analizza in sintesi la proposta di modifica del 2025, valutandone la coerenza normativa, gli impatti economici (diminuzione oneri di compliance), l’integrazione con altri corpi legislativi e l’operatività per gli operatori finanziari (maggiore semplicità e innovatività). Viene inoltre proposta una sistematizzazione analitica delle nuove categorie di prodotti finanziari introdotte dal regolamento.

1. Introduzione

Il settore della finanza sostenibile nell’Unione Europea ha conosciuto un’espansione significativa dal 2018 con un disegno normativo dettato, sicuramente per il periodo compreso dal 2015 al 2022, da una normazione “d’urgenza” con profondi limiti di organicità e razionalità sistemica.

In questo quadro, il regolamento SFDR, in materia di trasparenza in materia di prodotti finanziari sostenibili è stato il provvedimento a mostrare maggiori limiti applicativi, di “impatto” verso la promozione di un mercato di prodotti sostenibili e impact investing (nei limiti in cui tale distinguo abbia senso): complessità interpretativa, eccessivi oneri di compliance, mancanza di integrazione con il Regolamento Tassonomia [1], il Regolamento EuGB [2] e la CSRD [3] unitamente a rischi di greenwashing sono stati i più rilevanti elementi osservati dagli operatori.

La revisione del 2025, che prende spunti e principi dalla Joint ESAs Opinion, On the assessment of the Sustainable Finance Disclosure Regulation (SFDR), del giugno 2024, intende razionalizzare il sistema e introdurre categorie chiare, comparabili e orientate alla misurabilità raggiungendo alcuni risultati sicuramente apprezzabili [4].

2. Il nuovo approccio

Il risultato che maggiormente si fa apprezzare è il mutamento di approccio dell’intero corpo normativo che, da un lato, adotta un approccio di natura precettiva, indicando soglie minime di asset sostenibili per ogni prodotto e liste di esclusione definite (valide anche per le comunicazioni in materia di marketing) dall’altro alto, non esclude una normazione per principi e clausole generali la cui assenza ha costituito il maggior difetto del quadro normativo in materia di finanza sostenibile.

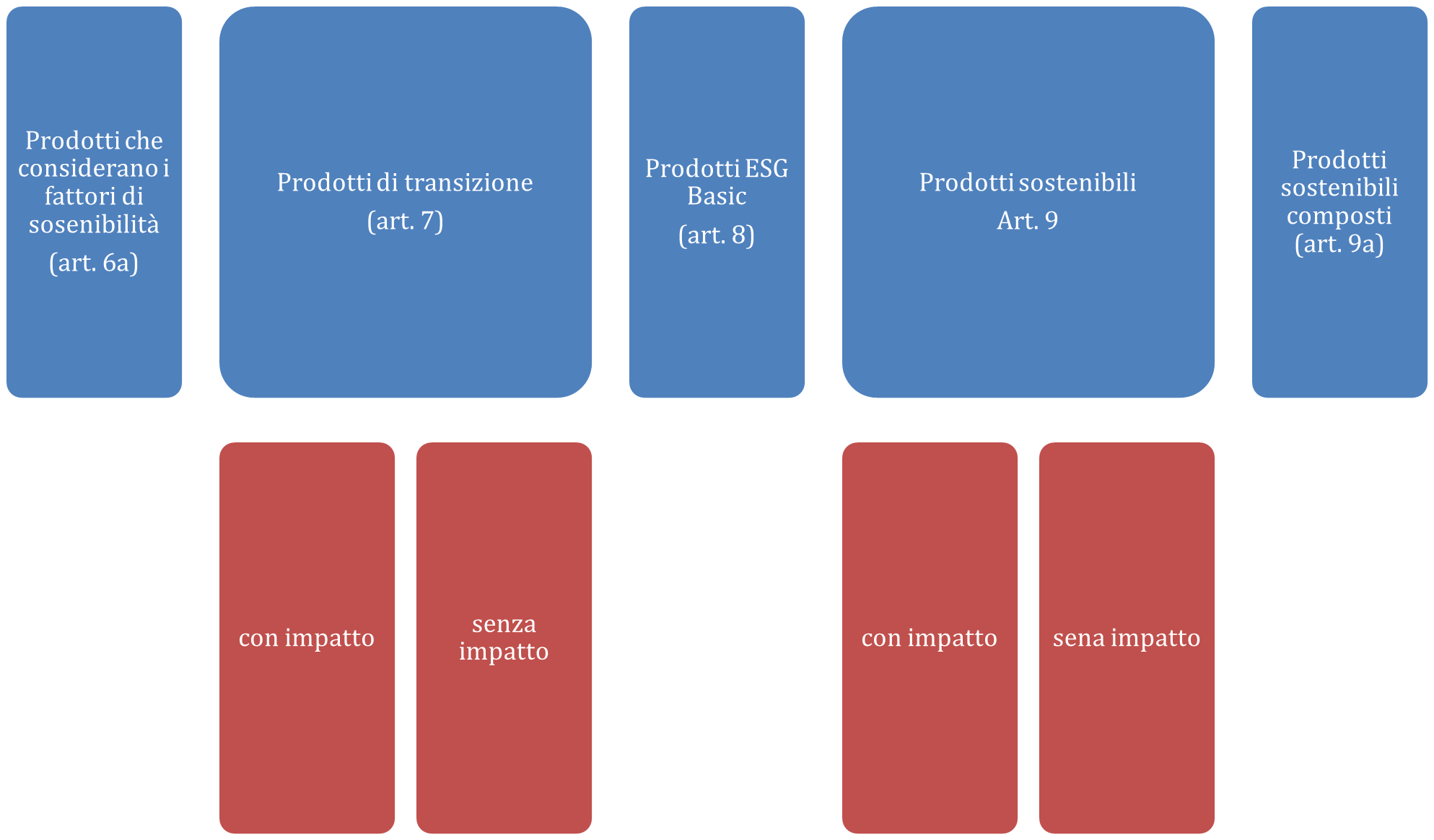

3. Nuove categorie: struttura e logica

Il nuovo SFDR introduce, in accordo con le indicazione dell’ESAs cinque categorie di prodotti:

- Prodotti brown che considerano i fattori di sostenibilità;

- Prodotti di transizione;

- Prodotti ESG basic;

- Prodotti sostenibili;

- Prodotti compositi.

Tali prodotti sostenibili, definiti come «prodotti finanziari connessi alla sostenibilità» possono anche qualificarsi con «con impatto» qualora abbiano come obiettivo la generazione di un impatto sociale o ambientale positivo, predefinito e misurabile.

Tutte le categorie di prodotti sostenibili devono avere, in ogni caso, una soglia del 70% destinata, a seconda del caso, a conseguire un obiettivo di transizione (art. 7) a incorporare un fattore di sostenibilità (art. 8) o un “obiettivo chiaro e misurabile legato ai fattori di sostenibilità” (art. 9), in conformità agli elementi vincolanti della strategia d’investimento del prodotto finanziario, e misurato mediante appropriati indicatori (KPI).

Questo approccio, da un lato, impone il mantenimento di una soglia minima da garantire nella politica di asset allocation del fondo, dall’altro lato, lascia ampia libertà nella determinazione della propria strategia di investimento, consentendo al gestore di muoversi nel contesto di una categoria aperta di asset sostenibili, sulla base di esclusioni certe.

In via schematica, quindi, i nuovi tipi di prodotti possono essere schematizzati così:

4. Prodotti che considerano fattori di sostenibilità

La prima categoria dei prodotti si pone come “ibrido” tra i prodotti sostenibili e i prodotti “brown” disciplinati dall’articolo 6 del Regolamento.

Si tratta di prodotti che, pur non potendosi qualificare come prodotti sostenibili ai sensi del Regolamento SFDR, volontariamente forniscono informazioni su come questi prodotti prendano in considerazione i fattori di sostenibilità.

Come accennato, uno degli aspetti del regolamento è quello anche di disciplinare le comunicazioni in materia di marketing. Da questo angolo visuale, i prodotti che prendono in considerazione i rischi di sostenibilità sono tenuti a far sì che tale informativa non sia un elemento centrale della disclosure precontrattuale; non sia inclusa nel KIID (forse anche nel KID) e non possa costituire un “claim”(una dichiarazione) tale da qualificare il prodotto come prodotto “sostenibile”.

Secondo la norma, tale requisito viene soddisfatto quando le informazioni sui fattori di sostenibilità occupano meno del 10% della volume della presentazione della strategia di investimento del prodotto.

5. Transition Products

La prima categoria di prodotti propriamente “sostenibili” sono i prodotti di transizione (TRP) che si fondano su un obiettivo di transizione credibile e misurabile.

Tali prodotti devono prevedere una lista di esclusioni “ex lege” ancorata alle limitazioni indicate dall’Accordo di Parigi che includa:

- società coinvolte in attività riguardanti armi controverse;

- società attive nella coltivazione e nella produzione di tabacco;

- società per le quali gli amministratori di indici di riferimento hanno constatato violazioni dei principi del patto mondiale delle Nazioni Unite o delle linee guida dell’OCSE destinate alle imprese multinazionali (art. 12 lett. a, b e c del Reg. (UE) 2020/1818);

- società che ottengono l’1 % o più dei ricavi dalla prospezione, estrazione, distribuzione o raffinazione di carbon fossile e lignite.

Sono poi esclusi gli investimenti che (i) sviluppano nuovi progetti relativi all’esplorazione, estrazione, distribuzione o raffinazione di carbone duro e lignite, combustibili petroliferi o gas; oppure (ii) sviluppano nuovi progetti relativi all’esplorazione, estrazione mineraria, estrazione, distribuzione, raffinazione o sfruttamento di carbone duro o lignite per la produzione di energia, oppure non dispongono di un piano di phase-out da tali attività.

Tali prodotti devono poi identificare e rendere pubblici i principali impatti negativi dei loro investimenti sui fattori di sostenibilità ed illustrare le azioni intraprese per affrontare tali impatti, utilizzando appropriati KPI.

Come osservato al par. che precede, almeno il 70% degli investimenti deve essere destinata a conseguire un obiettivo di transizione chiaro e misurabile, legato ai fattori di sostenibilità — inclusi obiettivi di transizione ambientale o sociale, come declinati dalla strategia d’investimento del prodotto finanziario e misurato mediante appropriati indicatori relativi alla sostenibilità.

Per considerare raggiunta tale soglia, almeno il 15% degli investimenti devono essere allineati alla Tassonomia o essere attività abilitanti ai sensi dell’articolo 16 dello stesso regolamento: si tratta di un criterio correttamente ampio che lascia spazio alla possibilità di investire in attivi innovativi e non normati che potranno anche essere di natura sociale, considerata l’attuale mancata implementazione del Regolamento Tassonomia per i profili “S”.

Per i prodotti di transazione, l’universo degli investimenti ammissibili si compone nei seguenti asset:

- investimenti in portafogli che replicano o sono gestiti con riferimento a un indice climatico di transizione dell’UE o a un indice UE allineato all’Accordo di Parigi (“EU climate benchmarks”);

- investimenti in attività economiche allineate alla tassonomia, incluse:

- le attività economiche transitorie di cui all’articolo 10, paragrafo 2, del Regolamento (UE) 2020/852 [5];

- le attività economiche ammissibili ai fini della tassonomia che divengono allineate alla tassonomia in conformità al punto (b) del primo comma della sezione 1.1.2.2 dell’allegato I del Regolamento Delegato (UE) 2021/2178 [6];

- investimenti in imprese o attività economiche che dispongono di un piano di transizione credibile;

- investimenti in imprese o attività economiche dotate di obiettivi scientificamente fondati (science-based targets);

- investimenti accompagnati da una strategia di engagement credibile e relativa alla sostenibilità, rivolta al conseguimento di cambiamenti specifici con traguardi definiti e misurati rispetto a tali obiettivi e traguardi, nonché integrata da misure di escalation nel caso in cui i cambiamenti attesi non si verifichino, in combinazione con uno qualsiasi degli elementi di cui alle lettere (a)–(d) o (h);

- investimenti effettuati ai sensi dell’articolo 9, paragrafo 2 (i fondi con obiettivo di sostenibilità), in combinazione con uno qualsiasi degli elementi di cui alle lettere (a)–(e);

- investimenti con un obiettivo di transizione credibile a livello di portafoglio, quali la riduzione delle emissioni del portafoglio nel tempo;

- altri investimenti in imprese, attività economiche o altri asset che contribuiscono in modo credibile alla transizione, a condizione che sia inclusa una giustificazione adeguata nelle informazioni che il prodotto deve rendere.

Con riferimento alle strategia focalizzata sugli asset indicate alle lettere da (c) a (e), (g) e (h), i relativi piani di transizione, oltre a fondarsi su dati scientifici, devono essere compatibili con la transizione verso un’economia sostenibile e con il contenimento del riscaldamento globale in linea con l’Accordo di Parigi e con l’obiettivo della neutralità climatica stabilito nel Regolamento (UE) 2021/1119.

Viene poi previsto che siano esclusi dagli investimenti eleggibili i titoli emessi dagli enti pubblici, salvo che questi non si qualifichino come EuGB ( green bond EU) ai sensi del Regolamento 2023/2631 e sempre che ricadano nell’ambito delle esclusioni sopra esaminate.

6. ESG Basics Product

I prodotti ESG Basics sono quelli che investono una soglia del 70% in asset che integrano i fattori di sostenibilità, oltre a considerare i rischi di sostenibilità, in conformità con gli elementi vincolanti della strategia di investimento del prodotto finanziario, misurata utilizzando appropriati indicatori.

Valgono le stesse esclusioni previste per i prodotti di transizione, ad eccezione di quelle relative a investimenti relativi al carbone duro e lignite, combustibili petroliferi o gas anche per produzione di energia e che non prevedano un piano di phase – out per queste attività.

Questa tipologia di prodotti, deve investire in:

- investimenti con un rating ESG (come definito dal Regolamento UE 2024/3005) che superano la media del rating dell’universo di investimento o del benchmark di riferimento;

- investimenti che superano la media dell’universo di investimento o del benchmark di riferimento rispetto a uno specifico indicatore di sostenibilità;

- investimenti che privilegiano imprese o attività economiche con una comprovata esperienza positiva in termini di processi, performance o risultati legati ai fattori di sostenibilità;

- una combinazione di investimenti ai sensi dell’articolo 7, paragrafo 2, o dell’articolo 9, paragrafo 2, del presente regolamento e degli investimenti sopra indicati;

- altri investimenti che integrano fattori di sostenibilità oltre la semplice considerazione dei rischi di sostenibilità, purché un’adeguata giustificazione sia inclusa nelle informazioni da divulgare agli investitori.

Si tratta della categoria che, maggiormente, continua a registrare le stesse perplessità riscontrate della precedente versione dei “prodotti Articolo 8” del regolamento SFDR e che, anche se parzialmente, porta in sé il rischio di green washing.

Non è infatti del tutto chiaro il confine tra prodotti che integrano i fattori di sostenibilità (definiti come “le problematiche ambientali, sociali e concernenti il personale, il rispetto dei diritti umani e le questioni relative alla lotta alla corruzione attiva e passiva”) da quelli che prendono in considerazione i rischi di sostenibilità (questi definiti come “un evento o una condizione di tipo ambientale, sociale o di governance che, se si verifica, potrebbe provocare un significativo impatto negativo effettivo o potenziale sul valore dell’investimento”), considerando che normalmente e secondo il quadro normativo europeo – soprattutto di vigilanza, dalla presa in considerazione di un rischio dovrebbero seguire delle azioni mitiganti che portano ad integrare il rischio nella politica di investimento del prodotto.

Come si osserverà di seguito, tuttavia, obblighi specifici in materia di redazione di indici di performance per rendicontare sul raggiungimento degli obiettivi prefissati, portano a mitigare un primo giudizio non del tutto soddisfacente sulla strutturazione del prodotto.

Questo tipo di prodotto che continua a mantenere una matrice prevalentemente passiva e non è passibile di qualificarsi come prodotto “impact”.

7. Prodotti sostenibili

La terza categoria si compone dei prodotti propriamente detti sostenibili.

Anche per questa categoria di prodotti è previsto che:

- prevedono una soglia del 70% collegata alla quota di investimenti destinati a raggiungere un obiettivo chiaro e misurabile relativo ai fattori di sostenibilità, inclusi gli obiettivi ambientali e sociali, in conformità con gli elementi vincolanti della strategia di investimento del prodotto finanziario, misurata utilizzando appropriati indicatori relativi alla sostenibilità e che, in ogni caso, deve avere una soglia minima del 15% di asset allineati alla Tassonomia;

- escludono investimenti in società di cui all’articolo 12, paragrafo 1, del Regolamento Delegato (UE) 2020/1818 [7];

- escludono investimenti in società che:

- sviluppano nuovi progetti per l’esplorazione, l’estrazione, la distribuzione o la raffinazione di carbone duro e lignite, combustibili petroliferi o combustibili gassosi; oppure

- sviluppano nuovi progetti per, o non hanno un piano di phase-out da, esplorazione, estrazione mineraria, distribuzione, raffinazione o sfruttamento di carbone duro o lignite per la produzione di energia;

- identificano e divulgano i principali impatti negativi dei loro investimenti sui fattori di sostenibilità e spiegano le azioni adottate per affrontare tali impatti, utilizzando, in tutto in parte, indicatori di sostenibilità (KPI).

Anche questa categoria di prodotti può essere costruita nella misura in cui replicano o gestiscono indici che siano allineati a l’accordo di Parigi e che siano in linea con la sezione terza del Regolamento Delegato (UE) 2020/1818 e viene esclusa la possibilità di finanziare enti pubblici salvo che non rientrino nell’ambito di applicazione del regolamento in materia di green bond (Regolamento UE 2023/2631) e a condizione che restino ferme le esclusioni indicate al punto b) precedente.

Più nel dettaglio la categoria di asset eleggibili per questi tipi di prodotti è costituita da:

- investimenti in portafogli che replicano o sono gestiti con riferimento a un benchmark allineato all’Accordo di Parigi dell’UE;

- investimenti in attività economiche allineate alla tassonomia, (Art. 1, punto (2), del Regolamento Delegato (UE) 2021/2178);

- investimenti in green bond;

- investimenti, inclusi co-investimenti, che finanziano la stessa impresa, progetto o portafoglio individuati in operazioni di finanziamento e investimento che beneficiano di una garanzia di bilancio dell’Unione o di strumenti finanziari nell’ambito di programmi dell’Unione volti a perseguire obiettivi ambientali o sociali;

- investimenti in asset comparabili a quelli di cui alle lettere (a)–(c), purché nelle informative richieste ai da rendere agli investitori sia fornita un’adeguata giustificazione del loro elevato livello di performance rispetto agli standard di sostenibilità;

- investimenti in fondi europei per l’imprenditoria sociale (EuSEF) come indicati nel Regolamento (UE) n. 346/2013 del Parlamento europeo e del Consiglio;

- altri investimenti in imprese, attività economiche o asset che contribuiscono a un obiettivo ambientale o sociale, purché sia fornita un’adeguata giustificazione nelle informative da rendere agli investitori.

Tale categoria, che può comporsi anche di prodotti impact, rappresenta sicuramente un momento propulsivo sia per i green bond sia per i fondi per l’imprenditoria sociale che oggi non hanno avuto un grande successo.

Qualche perplessità resta sull’esclusione delle sole armi controverse che, letta unitamente alla possibilità di finanziare asset per i quali ci sia un coinvestimento da parte dell’Unione Europea, pone il rischio molto serio che attraverso questi prodotti venga finanziata l’industria delle armi seppure a scopo difensivo: elemento questo molto controverso e sicuramente da respingere da un punto di vista di lettura sistematica (art. 3 Trattato UE e art. 11 Cost.).

8. Prodotti impact

Come accennato, la categoria dei prodotti impact investing viene ancorata ai prodotti di transizione e ai prodotti sostenibili.

Per questa categoria di prodotti oltre alle regole sopra illustrate e al set informativo per gli investitori che si descriverà subito appresso, è previsto che sia fatta disclosure delle seguenti ulteriori informazioni:

- gli impatti attesi in termini di specifici obiettivi ambientali o sociali, sostenuti da una teoria dell’impatto predefinita (in genere la teoria del cambiamento); e

- le regole per misurare, gestire e rendicontare l’impatto desiderato di cui alla lettera (a), incluse le misurazioni relative agli investimenti del prodotto finanziario e al contributo degli investitori nel prodotto finanziario.

Queste regole, a ben vedere, recepiscono la prassi di mercato dei prodotti impact. Viene da chiedersi, tuttavia, se la previsione di ulteriori oneri di disclosure non sia un elemento destinato a rallentare la crescita dell’offerta dell’impact investing, in confronto con i “semplici” prodotti sostenibili (previsti dall’articolo 9), che, di contro, non sono tenuti a definire ex ante gli obiettivi in termini di impatto (addizionalità/esternalità) rendicontando agli investitori sugli obiettivi raggiunti.

In altre parole, considerando che i prodotti sostenibili già includono asset che di per sé si qualificano come impact (green bond e EuSef ), il dubbio che resta è quale sia la convenienza per gli operatori di voler strutturare un prodotto impact, quando una stessa strategia può essere raggiunta utilizzando lo schema più semplice dei prodotti sostenibili. Ci si chiede, inoltre, se prevedere una rendicontazione chiara sull’impatto atteso non debba essere anche un prerequisito per i fondi sostenibili e per i fondi di transizione che, altrimenti, rischiano di definire degli indici di performance senza un orizzonte misurabile di generazione di addizionalità che dovrebbe costituire la remunerazione non finanziaria attesa dall’investitore.

9. I prodotti compositi

L’ultima categoria oggetto di analisi è quella dei prodotti composti (art. 9 a) ossia dei prodotti che nella loro strategia di investimento includono prodotti di transizione, prodotti ESG basic o prodotti sostenibili.

Per tale categoria di prodotti si prevede l’obbligo di mantenere la soglia del 70% degli investimenti tramite investimenti in prodotti classificati o altri investimenti che rispettano i requisiti degli articoli 7, 8 o 9, e rispettano le relative esclusioni.

I prodotti finanziari “non classificati” che, tuttavia, dichiarano di investire in, essere esposti a, o essere costituiti da due o più prodotti finanziari sottostanti articoli 7, 8 e 9, devono, inoltre, fare disclosure su:

- la composizione del prodotto finanziario, in termini della quota relativa dei prodotti finanziari sottostanti di cui agli articoli 7, 8 e 9;

- la quota del prodotto finanziario che non sia sostenibile, di transizione o ESG basic;

- l’obiettivo, la strategia e l’applicabilità di eventuali esclusioni relative alla quota del prodotto finanziario.

Per entrambi i prodotti, i partecipanti ai mercati finanziari possono fare affidamento sulle informazioni di cui all’articolo 7(3), all’articolo 8(3) e all’articolo 9(3).

10. Gli obblighi di disclosure

Prima di concludere, vale la pena fare un breve cenno di sintesi agli obblighi di disclosure che seguono i singoli prodotti.

In linea generale si prevede che per i prodotti di transazione siano rese le seguenti informazioni

- una dichiarazione che il prodotto finanziario soddisfa le condizioni per qualificarsi ai sensi della relativa categoria (art. 7,8 o 9);

- una descrizione dell’obiettivo o degli obiettivi di transizione, dei fattori ESG che integra o degli obiettivi di sostenibilità;

- una descrizione di:

- la strategia di transizione, ESG o di sostenibilità del prodotto in punto di asset allocation;

- la scelta applicabile e la quota relativa degli investimenti eleggibili;

- eventuali periodi di transizione applicabili affinché il prodotto raggiunga la soglia del 70% indicata per i prodotti;

- qualora il prodotto persegua un obiettivo ambientale, una dichiarazione che indichi se e in quale misura il partecipante ai mercati finanziari soddisfa il requisito di allineamento alla Tassonomia (solo per i prodotti art. 7 e 9);

- gli indicatori di sostenibilità utilizzati per misurare la conformità alla strategia e i progressi verso l’obiettivo, insieme alle informazioni sulle azioni intraprese per affrontare eventuali asset con under performance rispetto all’obiettivo e agli indicatori prescelti;

- una dichiarazione che il partecipante ai mercati finanziari rispetta la lista di esclusioni previste dal Regolamento e dal prodotto finanziario stesso;

- le fonti dei dati utilizzate per supportare le informazioni agli investitori.

Un passaggio particolarmente importante riguarda la gestione dei dati utilizzati. Sul punto, l’art. 12 (a) della proposta di Regolamento prevede come, al fine di conformarsi agli articoli da 7 a 11, i partecipanti ai mercati finanziari:

- devono garantire che: (i) l’uso di dati forniti da providers esterni, diversi da fonti open source o ricerche liberamente disponibili al pubblico, sia basato su accordi formalizzati e documentati; (ii) l’uso di stime non basate su dati forniti da providers esterni sia basato su metodologie formalizzate e documentate;

- devono fornire ai clienti, su richiesta: (i) informazioni relative ai prodotti finanziari connessi alla sostenibilità, diverse da quelle divulgate ai sensi dell’articolo 7(3) e (4), dell’articolo 8(3), dell’articolo 9(3) e (4), e dell’articolo 11; (ii) quando i dati o le stime provengono da fornitori di dati, il nome, i recapiti e, se applicabile e disponibile, la metodologia utilizzata dai fornitori di dati; (iii) la metodologia, le principali assunzioni e i principi precauzionali riguardanti il trattamento dei dati mancanti che stanno alla base delle stime quando queste non si basano su dati forniti da fornitori di dati esterni.

Si tratta di un primo approccio che tende a rendere maggiormente robusta la verifica da parte degli investitori sulle metodologie utilizzate per la rendicontazione in materia di sostenibilità virgola in un momento in cui non è ancora completamente attuata la disciplina prevista dalla CSRD.

11. Conclusioni

Volendo concludere questo breve intervento di sintesi valgono le seguenti considerazioni.

In senso positivo, va sicuramente ricordato come il provvedimento rappresenta un primo momento di necessaria armonizzazione tra i vari corpi normativi e un indubbio cambio di stile normativo verso clausole generali e principi dell’ordinamento. Questo elemento è sicuramente apprezzabile e può rappresentare una booster per il progresso del mercato e per la tutela degli investitori.

Di contro, non si condivide molto la scelta di ampliare il catalogo di prodotti “sostenibili”, soprattutto con riferimento alle categorie dei prodotti indicate agli articoli 6 a) e quelli ESG basic.

In particolare, la natura di questi prodotti andrebbe valutata in coerenza con il rispetto che gli intermediari finanziari prodotti finanziari devono avere nei confronti degli obblighi di assessment e mitigazione dei rischi di sostenibilità. In altra prospettiva, considerando in particolare il framework normativo delle ESAs, che impongono metodologie molto puntuali sulla valutazione del rischio di sostenibilità, si assiste al concreto rischio che alcune strategie “di base” richieste dal quadro normativo siano “vendute” come sostenibili.

Un elemento che, invece, sembra essere trascurato è quello della misurazione dell’impatto generato e, soprattutto, della remunerazione di questo impatto. In primo luogo, la scelta di imporre ulteriori oneri di disclosure ai fondi di impact investing, da un lato, non pare condivisibile perché di ostacolo alla crescita del segmento di mercato “più nobile” e, dall’altro lato, perché stimola un downgrade dell’industria verso altri prodotti non tenuti a dare una dimostrazione rigorosa dell’impatto generato.

Ulteriormente, non viene data una prospettiva di come nel futuro il mercato della sostenibilità potrà ricevere degli “incentivi” diretti a remunerare le esternalità che il prodotto finanziario genera. Se è pur vero che una tale prospettiva non è propria dei un regolamento come quello oggetto di analisi, concentrato sui temi della trasparenza e della categorizzazione, è altrettanto vero che sia nei lavori preparatori che nei consideranda del regolamento, non si dà nessuna risposta al perché sia economicamente vantaggioso strutturare questi tipi di prodotti.

Altri temi su cui ci si aspetta un chiarimento riguardano, come visto, il finanziamento del comparto armi e nucleare (che non rientra tra le esclusioni specificamente indicate dalle norme commentate).

Su questi temi, come anche sul tema del completamento della tassonomia sociale ed era inclusione dei crediti di carbonio tra gli asset finanziabili, ci si attende che il legislatore europeo si pronunci nel breve periodo, con la speranza che sia mantenuto l’approccio normativo registrato dal nuovo provvedimento.

[1] Regolamento (UE) 2020/852 del Parlamento europeo e del Consiglio del 18 giugno 2020 «sull’istituzione di un quadro per facilitare gli investimenti sostenibili».

[2] Regolamento (UE) 2023/2631 del Parlamento europeo e del Consiglio del 22 novembre 2023 relativo alle obbligazioni verdi europee e alle comunicazioni opzionali per obbligazioni commercializzate come «green» o «sustainability-linked».

[3] Direttiva (UE) 2022/2464 del Parlamento europeo e del Consiglio del 14 dicembre 2022 che modifica la regolamentazione sulla rendicontazione della sostenibilità delle imprese (Corporate Sustainability Reporting Directive).

[4] Per i profili critici all’impianto della precedente normativa sia consentito un riferimento a Stocco, Regolamento SFRD: adempimenti per gli operatori, in Dirittobancario.it.

[5] «Si considera che un’attività economica per la quale non esistono alternative a basse emissioni di carbonio tecnologicamente ed economicamente praticabili dà un contributo sostanziale alla mitigazione dei cambiamenti climatici se sostiene la transizione verso un’economia climaticamente neutra in linea con un percorso inteso a limitare l’aumento della temperatura a 1,5 °C rispetto ai livelli preindustriali, anche eliminando gradualmente le emissioni di gas a effetto serra, in particolare le emissioni da combustibili fossili solidi, e se tale attività: a) presenta livelli di emissioni di gas a effetto serra che corrispondono alla migliore prestazione del settore o dell’industria; b) non ostacola lo sviluppo e la diffusione di alternative a basse emissioni di carbonio; e c) non comporta una dipendenza da attivi a elevata intensità di carbonio, tenuto conto della vita economica di tali attivi.

Ai fini del presente paragrafo e della fissazione di criteri di vaglio tecnico ai sensi dell’articolo 19, la Commissione valuta il contributo potenziale e la fattibilità di tutte le pertinenti tecnologie esistenti.»

[6] La disposizione include gli investimenti che «fanno parte di un piano volto ad espandere le attività economiche allineate alla tassonomia o a consentire alle attività economiche ad essa ammissibili di allinearsi alla tassonomia («piano CapEx») alle condizioni di cui al secondo comma del presente punto 1.1.2.2», mentre quest’ultima disposizione prevede che: «Il piano CapEx di cui al primo comma del presente punto 1.1.2.2 deve soddisfare le condizioni seguenti: a) il piano mira a espandere le attività economiche allineate alla tassonomia dell’impresa o a migliorare le attività economiche ammissibili alla tassonomia per allinearle ad essa entro un termine di cinque anni; b) il piano è pubblicato a livello aggregato per attività economica ed è approvato, direttamente o per delega, dall’organo di amministrazione dell’impresa non finanziaria».

[7] Che indica «a) società coinvolte in attività riguardanti armi controverse; b) società attive nella coltivazione e nella produzione di tabacco; c) società per le quali gli amministratori di indici di riferimento hanno constatato violazioni dei principi del patto mondiale delle Nazioni Unite o delle linee guida dell’OCSE destinate alle imprese multinazionali; d) società che ottengono l’1 % o più dei ricavi dalla prospezione, estrazione, distribuzione o raffinazione di carbon fossile e lignite; e) società che ottengono il 10 % o più dei ricavi dalla prospezione, estrazione, distribuzione o raffinazione di oli combustibili; f) società che ottengono il 50 % o più dei ricavi dalla prospezione, estrazione, produzione o distribuzione di gas combustibili; g) società che ottengono il 50 % o più dei ricavi dalla produzione di energia elettrica con un’intensità dei gas a effetto serra superiore a 100 g CO2e/kWh.

Ai fini della lettera a), per armi controverse si intendono le armi controverse di cui ai trattati e alle convenzioni internazionali, ai principi delle Nazioni Unite e, se del caso, alle legislazioni nazionali.»