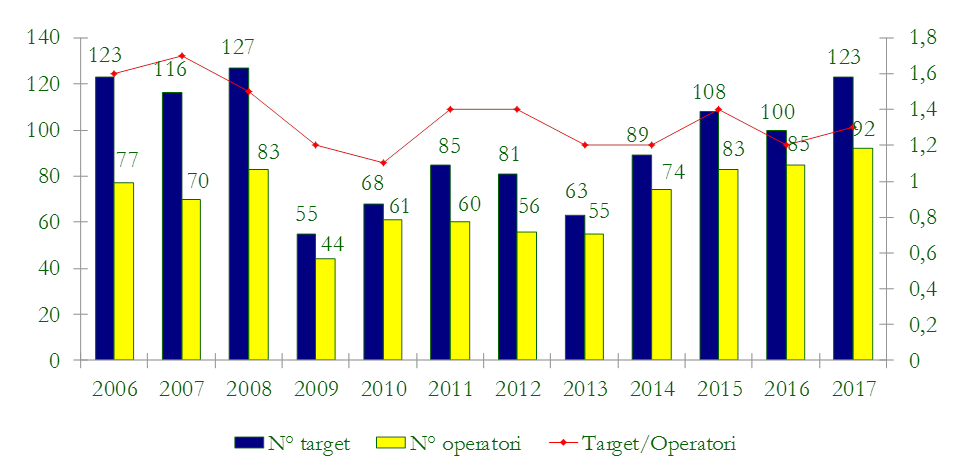

123 operazioni su aziende con fatturato medio pari a circa 42 milioni di Euro e oltre 130 dipendenti, prevalentemente localizzate in Lombardia e focalizzate maggiormente sui settori industriali e dei beni di consumo. È questa la fotografia del private equity italiano nel 2017 scattata dall’Osservatorio Private Equity Monitor – PEM® della LIUC – Università Cattaneo, che da oltre quindici anni effettua un monitoraggio costante dell’attività di investimento in capitale di rischio, escludendo start up, operazioni di reinvestimento in aziende già in portafoglio (follow on) e deals realizzati da investitori pubblici, grazie al contributo di EOS Investment Management, EY, Fondo Italiano di Investimento SGR, McDermott Will & Emery Studio Legale Associato e Value Italy SGR.

Il settore del private equity conferma ed anzi consolida nel 2017 il buono stato di salute già evidenziato nel corso del biennio precedente. In particolare, il 2017 ha definitivamente segnato il ritorno a livelli di attività di fatto in linea con quelli pre-crisi: il dato che emerge, 123 operazioni, non si registrava dal 2008.

Dal punto di vista delle principali evidenze, nel 2017 il mercato conferma la tendenza già registrata negli ultimi anni, con una netta prevalenza delle operazioni di Buy out. Seguono in ripresa gli investimenti di Expansion, mentre la restante parte del mercato è costituita principalmente dai Turnaround e suppur in modo residuale da interventi di Replacement.

Anche se molto probabilmente con modalità differenti rispetto a quanto avvenuto in passato, questo dato conferma come gli operatori continuino ad indirizzare l’attenzione verso operazioni in cui l’acquisizione della maggioranza consenta sia una massimizzazione dei rendimenti, sia un approccio in linea con le professionalità maturate nel tempo, pur in presenza di una leva finanziaria ormai da qualche anno sempre piuttosto contenuta.

Sempre con riferimento alla tipologia di deals realizzati, sono stati registrati 15 add-on, in diminuzione rispetto al dato del 2016 (23 operazioni), a conferma, comunque, di un ruolo ormai di stabile rilevanza assunto dai progetti di aggregazione industriale nel settore.

Ad aggiudicarsi il titolo di operatore più attivo nel corso del 2017 sono Wise SGR ed Idea Capital SGR, che chiudono con 8 operazioni ciascuno (per Wise SGR, la metà corrisponde a deals di tipologia add-on). Segue, con 4 investimenti, F2i SGR. Nel dettaglio, risulta sostanzialmente stabile il livello di concentrazione nel 2017: 22 operatori hanno raccolto intorno a sé la metà dell’attività d’investimento.

In termini di deal origination, non emergono particolari inversioni di tendenza. Le imprese private e familiari, continuano a rappresentare larga parte delle opportunità di investimento, ma allo stesso tempo si amplifica la rilevanza dei Secondary Buy out.

Sul fronte della distribuzione regionale, anche quest’anno la Lombardia risulta essere il principale bacino per gli operatori. Seguono Emilia Romagna e Veneto, che confermano il trend di crescita intrapreso nell’ultimo biennio. Nel Mezzogiorno, si sono chiuse quattro operazioni (5 nel 2016), di cui due in Puglia ed una, rispettivamente, in Campania e Basilicata.

Per quanto concerne i settori d’intervento, il 2017 conferma l’ormai consolidato interesse degli operatori verso i prodotti per l’industria e la tenuta del comparto dei beni di consumo. A seguire, si rileva la presenza del settore terziario (servizi professionali ad eccezione di quelli finanziari) e di quello alimentare. Al quinto posto, si conferma l’industria dei servizi finanziari, grazie al notevole sviluppo delle fintech.

Con riferimento alle caratteristiche economico-finanziarie delle imprese target e, quindi, al volume di ricavi, più della metà degli investimenti è indirizzato verso imprese che non superano un fatturato di 60 milioni di Euro, dato in diminuzione rispetto all’anno precedente, mentre aumentano le imprese con fatturato compreso tra 60 e 300 milioni di Euro. Le maggiori dimensioni medie delle target spiegano, insieme alla decisa crescita dei multipli sull’EBITDA, l’aumento dei valori dell’Enterprise Value delle società oggetto di acquisizione rispetto al 2016.

Il 2017 quindi, continua a contribuire al rafforzamento del mercato del Private Equity italiano che si conferma anche quest’anno con ottimi fondamentali. Si nota infatti, una buona crescita del numero di target coinvolte, accompagnate da una mole di operatori sempre più presente in questo ambito. Un fattore assolutamente positivo per il nostro Paese, che può giovare di nuovi capitali per la nostra economia.

2006-2017: L’evoluzione dell’attività d’investimento

Fonte: PEM®

Glossario

| Expansion | Investimento, tipicamente di minoranza, in capitale di rischio effettuato nelle fasi di sviluppo dell’impresa, realizzato attraverso un aumento di capitale e finalizzato ad espandere (geograficamente, merceologicamente, …) un’attività già esistente. |

| Buy Out |

Tecnica finanziaria diretta all’acquisizione di un’impresa mediante il ricorso prevalente al capitale di debito che verrà per lo più rimborsato con l’utilizzo dei flussi di cassa positivi generati dall’impresa stessa. |

| Turnaround | Operazione con la quale un investitore nel capitale di rischio acquisisce un’impresa in dissesto finanziario, al fine di ristrutturarla e renderla nuovamente profittevole. |

| Replacement |

Investimento di minoranza finalizzato alla riorganizzazione della compagine societaria di un’impresa, in cui l’investitore nel capitale di rischio si sostituisce, temporaneamente, a uno o più soci non più interessati a proseguire l’attività. |