1. Introduzione.

Il Regolamento (UE) n. 1227/2011 (“REMIT”), concernente l’integrità e la trasparenza del mercato dell’energia all’ingrosso ed il Regolamento (UE) n. 596/2014 (“MAR”), relativo agli abusi di mercato, rappresentano le principali fonti normative in materia di abusi compiuti nei mercati energetici e finanziari. In particolare, la normativa REMIT si applica alla negoziazione all’ingrosso dei prodotti energetici (energia elettrica e gas), mentre la disciplina MAR riguarda il trading avente ad oggetto strumenti finanziari e quote di emissioni. A complicare il quadro di disciplina non sempre lineare è intervenuta la Direttiva 2014/65/UE (“MiFID II”) che ha esteso la nozione di strumento finanziario ai derivati su merci, comportando, indirettamente, un’estensione della disciplina MAR al trading energetico, già in parte disciplinato dal REMIT.

In particolare, il REMIT è stato introdotto nel 2011 al fine di replicare, con riferimento al trading energetico, l’impalcatura regolamentare che con successo la Direttiva 2003/6 (“MAD I”) aveva introdotto nel trading finanziario. Tuttavia, pur nel mutuare la disciplina della MAD I, il REMIT aveva mitigato alcuni eccessi della normativa presa a modello. Ed infatti, sotto un primo profilo aveva circoscritto il proprio ambito di applicazione, enucleando dal contesto generale del mondo energy le due commodities, ossia il gas e l’energia elettrica, che presentavano una maggiore pericolosità e una più spiccata pubblicità degli interessi coinvolti, per di più perimetrando il proprio scope of work al solo trading all’ingrosso, escludendo quindi il trading retail, il quale presenta fisiologicamente minori rischi di commissione di abusi di mercato. Sotto altro profilo, l’impianto sanzionatorio del REMIT presentava un carattere esclusivamente amministrativo, mentre la MAD I aveva rimesso ai singoli Stati Membri la libertà di scegliere la natura delle sanzioni applicabili, con la decisione dell’Italia di affiancare un binario penale ad un binario amministrativo.

La selettività della tutela e la proporzionalità sanzionatoria riscontrabili nel REMIT non caratterizzano invece, sotto il primo profilo, l’impianto normativo del MAR, che ha abrogato la MAD I e, sotto il secondo, la Direttiva n. 2014/57/UE (“MAD II”), relativa alle sanzioni penali in caso di abusi di mercato, o meglio, la normativa italiana interna di implementazione della MAD II, la quale ha perso una buona occasione per escludere rilevanza penale a fattispecie oggettivamente rientranti in un ambito privatistico e quindi non meritevoli di un atteggiamento repressivo ulteriore rispetto agli ordinari rimedi civilistici.

Come anticipato, il MAR, anche in considerazione delle previsioni della MiFID II, che ha ampliato la nozione di strumento finanziario a molti prodotti energetici, ha esteso il proprio ambito di operatività a quella parte di mondo energy che in via residuale non era stata toccata dalla normativa REMIT, tra cui, per grandi linee: a) le commodities diverse da energia elettrica e gas; b) il trading retail, in quanto il REMIT disciplina soltanto il trading all’ingrosso.

Questa intersecazione tra MAR e REMIT ha comportato la necessità di districare l’aggrovigliata matassa dei rispettivi ambiti di operatività, anche tenuto conto del diverso impianto sanzionatorio. Alla luce di ciò, l’ampliamento dell’ambito oggettivo di applicazione della disciplina degli abusi di mercato determinato dall’entrata in vigore del MAR, in combinato disposto con la MiFID II, ha comportato l’estensione della punibilità penale ad alcune condotte in relazione alle quali, tenuto conto dell’oggetto e delle sedi di negoziazione nelle quali le stesse hanno luogo, è difficile individuare un interesse pubblicistico meritevole di giustificare una repressione di carattere penale.

Si fa cioè riferimento all’estensione dell’ambito di applicazione della disciplina degli abusi di mercato anche alle condotte abusive poste in essere su sistemi multilaterali di negoziazione (MTF), su sistemi organizzati di negoziazione (OTF) ed anche alle condotte poste in essere al di fuori delle sedi negoziazione (over-the-counter).

Trading venuescome gli MTF e OTF, a differenza dei mercati regolamentati, presentano una ridotta multilateralità delle negoziazioni, che con specifico riferimento agli OTF, scolora in una sostanziale bilateralità. Ciò è ancora più evidente per le negoziazioni over-the-counter, in cui il livello di personalizzazione dei contratti e l’assenza di una vera e propria sede di negoziazione porta ad escludere tout court l’elemento della multilateralità e quindi la presenza di un mercato. Il che rappresenta un vero e proprio paradosso, ossia quello di punire una condotta integrante l’abuso di mercato quando manca l’elemento cardine della condotta e cioè un mercato. Le condotte abusive eventualmente poste in essere in tali sedi di negoziazione appaiono caratterizzate da una minore lesività nei confronti degli investitori, tale da far venir meno la necessità di applicare una sanzione penale.

Il MAR, inoltre, prevede che la disciplina sugli abusi di mercato si applichi anche ai contratti a pronti su merci diverse dai prodotti energetici all’ingrosso (vedi infra), negoziati tra due parti. Detti contratti, oltre a non essere negoziati nelle predette trading venues, non costituendo uno strumento finanziario, non presentano nemmeno una attitudine alla circolazione presso il pubblico, e quindi si fatica a comprendere come si possa prevedere la possibilità di applicare le categorie del diritto penale a fattispecie dal sapore squisitamente civilistico per le quali i rimedi per condotte illegittime da parte di una delle due parti dovrebbero avere natura civilistica, con esclusione, quindi, non solo della responsabilità penale ma addirittura anche di quella amministrativa.

Appare dunque evidente che l’assetto normativo complessivo degli abusi di mercato ha, da un lato, il pregio di aver incrementato il livello e la qualità dei presidi posti a tutela dei mercati di riferimento e di aver tipizzato le condotte abusive laddove queste non risultavano espressamente noverate dalla precedente disciplina[1] e, dall’altro, ha sollevato problemi interpretativi circa la possibile sovrapposizione tra i campi di applicazione del MAR e del REMIT[2]. Ciò, con conseguenti incertezze applicative in capo ai trader energetici, i quali, nello svolgimento delle proprie attività, di sovente riscontrano difficoltà nell’individuare e comprendere l’esatto perimetro applicativo delle due normative.

Il complessivo contesto normativo che scaturisce dal dialogo tra le tre normative richiamate, MAR-REMIT-MiFID II, ci consegna un complessivo approccio regolatorio mutato rispetto ai presupposti che avevano originato la MAD I. Si è cioè scivolati da un iniziale approccio pubblicistico, dove la ratio dell’impianto market abuse risiedeva nell’interesse a tutelare l’integrità dei mercati finanziari e quindi l’affidamento che il pubblico, soprattutto retail, ripone nel buon funzionamento dello stesso, nonché la fiducia nella qualità dell’informativa finanziaria disponibile, a un approccio privatistico dove si richiede a due parti che negoziano un contratto privato, astrattamente idoneo ad impattare sul prezzo di strumenti finanziari quotati, di adottare comportamenti a tutela della controparte, a pena di irrogazione di sanzioni amministrative o addirittura penali.

Al fine di risolvere i dubbi sollevati dagli operatori di mercato nel determinare quale delle due normative possa trovare effettivamente applicazione nelle fattispecie concrete, si illustrano di seguito dapprima gli ambiti di applicazione oggettiva del MAR e del REMIT, anche alla luce delle previsioni della MiFID II, ed i relativi profili di interazione applicativa.

2. Gli ambiti di applicazione oggettiva.

2.1 L’ambito di applicazione del MAR.

La nuova disciplina sugli abusi di mercato dettata dal MAR ha notevolmente ampliato l’ambito applicativo della normativa stessa, prevedendo in primo luogo che il Regolamento, oltre ad applicarsi agli strumenti finanziari ammessi alla negoziazione su un mercato regolamentato[3] o per i quali sia stata presentata una richiesta di ammissione alla negoziazione su un mercato regolamentato, si applichi anche:

- agli strumenti finanziari negoziati su un sistema multilaterale di negoziazione (MTF)[4], ammessi alla negoziazione su un MTF o per i quali sia stata presentata una richiesta di ammissione alla negoziazione su un MTF;

- agli strumenti finanziari negoziati su un sistema organizzato di negoziazione (OTF)[5];

- agli strumenti finanziari, diversi da quelli ai punti precedenti, (i) il cui prezzo o valore dipende da uno strumento finanziario di cui sopra, ovvero che (ii) hanno un effetto su tale prezzo o valore. Tra questi sono ricompresi i credit default swap e i contratti finanziari differenziali. Di talché, tale ultima controversa fattispecie sembra aver sdoganato definitivamente il tema dell’applicabilità della disciplina sugli abusi di mercato a negoziazioni realizzate fuori mercato (“over the counter”), in quanto l’elemento rilevante ai fini dell’applicazione della normativa a questa fattispecie non risiede tanto nelle caratteristiche della sede di negoziazione (potendo la compravendita anche essere realizzata al di fuori di una piattaforma di negoziazione) quanto nell’effetto finale rappresentato dalla idoneità della transazione ad impattare sul prezzo di uno strumento finanziario quotato in una delle predette piattaforme di negoziazione rilevanti.

Si rappresenta, ad abundantiam, che gli MTF e gli OTF rappresentano sedi di negoziazione notoriamente illiquide e comunque tipicamente non frequentate da investitori retail. A ciò si aggiunga che l’ultima fattispecie interessata, quella residuale, fa chiaramente riferimento a strumenti finanziari non quotati e quindi negoziati over the counter, tra cui i credit default swap e i contratti finanziari differenziali.

Preme segnalare che l’art. 3, par. 1, n. 1 del MAR specifica che per strumenti finanziari si intendono gli strumenti elencati all’Allegato 1, Sezione C della MiFID II. Difatti, quest’ultima normativa non fornisce una definizione unitaria di “strumento finanziario”, limitandosi a svolgere un elenco di categorie di strumenti, prodotti e contratti ai quali si applica la relativa disciplina[6].

In particolare, i contratti derivati su merci (“commodity derivatives”) ai punti 5, 6 e 7 della sezione C dell’Allegato I della MiFID II, vengono considerati degli strumenti finanziari ai fini della MiFID II al ricorrere delle seguenti condizioni:

- al punto 5, quando l’esecuzione è prevista tramite pagamento dei differenziali in contanti. E su questo punto nulla questio, in quanto il pagamento attraverso un differenziale cash colora di finanziarietà la transazione, dimostrando un disinteresse delle parti alla consegna fisica del bene e quindi alla finalità di godimento dello stesso;

- al punto 6, quando è prevista la possibilità di consegna fisica, a patto che tali contratti siano negoziati su un mercato regolamentato, un sistema multilaterale di negoziazione (MTF) o un sistema organizzato di negoziazione (OTF). Questa fattispecie inizia già a sollevare qualche dubbio in quanto include tra gli strumenti finanziari contratti che possono avere un oggetto fisico per il perseguimento di un obiettivo di consumo e non di investimento. Per cui, ogni qual volta il contratto preveda una consegna fisica, la mancanza di obiettivo di investimento (che dovrebbe lasciar propendere per una natura commerciale e non finanziaria della transazione) viene compensato dall’essere lo strumento quotato su una piattaforma di negoziazione finanziaria. La sede di negoziazione in cui è scambiato lo strumento attribuisce quindi carattere finanziario al contratto, finanziarizzando uno scambio che presenta invece un contenuto tipicamente commerciale;

- al punto 7, quando l’esecuzione di tali contratti possa avvenire solo con la consegna fisica ma la transazione non abbia scopi commerciali. In quest’ultima fattispecie manca l’elemento della finanziarietà attribuito dalla sede finanziaria di negoziazione ma il legislatore, anziché utilizzare un parametro finanziario positivo ha selezionato la ben più tortuosa strada del parametro commerciale in negativo. Sarebbe stato più semplice per l’interprete se il legislatore avesse detto che la mancanza di finanziarietà attribuita dalla sede di negoziazione avrebbe potuto essere supplita dalla finanziarietà dello scopo perseguito dalle parti. Ed invece, con una tecnica legislativa discutibile, si è preferito riconoscere la natura di strumenti finanziari quando lo scopo della transazione non è commerciale, come se tra lo scopo commerciale e quello finanziario tertium non datur. Invece, nella realtà fattuale ben potrebbe sussistere uno scopo di liberalità o uno scopo mutualistico che, in tal caso, dovrebbe indurre l’operatore del diritto, secondo un’interpretazione letterale del dettato normativo, a classificare detti contratti tra gli strumenti finanziari nonostante la mancanza di uno scopo di investimento.

A tali commodity derivatives, tra i quali rientrano anche i derivati che hanno come sottostante dei prodotti energetici, si applica dunque la disciplina del MAR.

Peraltro, il rinvio alla MiFID II ha esteso ulteriormente l’ambito di applicazione della disciplina market abuse a nuovi strumenti finanziari quali, a titolo esemplificativo, le quote di emissioni. Ed infatti, ai sensi dell’art. 2, par. 1, secondo periodo del MAR, questo si applica anche alle condotte o alle operazioni, comprese le offerte, relative alle aste su una piattaforma d’asta autorizzata come un mercato regolamentato di quote di emissioni o di altri prodotti oggetto d’asta correlati, anche qualora i prodotti oggetto d’asta non siano strumenti finanziari, ai sensi del Regolamento (UE) n. 1031/2010, recante norme sulle operazioni su piattaforma d’asta di quote di emissione.

Con riferimento alla sola manipolazione del mercato (artt. 12 e 15 del MAR), il MAR si applica anche:

- ai contratti a pronti su merci che non sono prodotti energetici all’ingrosso, se un’operazione, ordine di compravendita o condotta ha o è probabile che abbia o è finalizzata ad avere un effetto sul prezzo o sul valore di uno strumento finanziario. Questa fattispecie appare di ardua comprensione ove si consideri che si giunge al paradosso di applicare la disciplina sugli abusi di mercato a contratti (i quali seguono uno schema tipicamente bilaterale e che, non essendo strumenti finanziari, non possono circolare, né appaiono presentare alcuna connotazione di carattere finanziario);

- ai tipi di strumenti finanziari, compresi i contratti derivati o gli strumenti derivati per il trasferimento del rischio di credito se un’operazione, ordine di compravendita, offerta o condotta ha o è probabile che abbia un effetto sul prezzo o sul valore di un contratto a pronti su merci, qualora il prezzo o il valore dipendano dal prezzo o dal valore di tali strumenti finanziari;

- alla condotta in relazione agli indici di riferimento (c.d. benchmark).

Occorre ricordare che il MAR ha ampliato ulteriormente l’ambito di applicazione della disciplina sugli abusi di mercato anche alle negoziazioni fuori borsa, e, nello specifico, ai sensi dell’art. 1, comma 1, lett. d), a qualsiasi operazione, ordine di compravendita o condotta relativa agli strumenti finanziari di cui ai precedenti punti, indipendentemente dal fatto che tale operazione avvenga in una sede di negoziazione.

I requisiti e i divieti contenuti nel MAR si applicano alle attività e alle omissioni occorse nell’Unione Europea e in un paese terzo relative agli strumenti predetti.

2.2 L’ambito di applicazione del REMIT.

Come anticipato, il REMIT si applica alla negoziazione di prodotti energetici all’ingrosso.

Ai sensi dall’art. 1, par. 2 del medesimo Regolamento i divieti di insider trading e di manipolazione del mercato non si applicano ai prodotti energetici all’ingrosso che rappresentano strumenti finanziari e che ricadono nella sfera di applicazione della MAD I, abrogata con l’entrata in vigore del MAR.

Se ne deduce che qualora gli illeciti di abuso di informazioni privilegiate e/o di manipolazione di mercato siano commessi su uno strumento finanziario, dovrà applicarsi la normativa dettata dal MAR.

Fermo quanto precede, si rileva che la definizione di «prodotto energetico all’ingrosso» assume una posizione primaria ai fini della determinazione dell’ambito applicativo del REMIT. Tale nozione, contenuta all’art. 2, par. 1, n. 4 del medesimo Regolamento, dispone che per prodotti energetici all’ingrosso si intendono i seguenti contratti e derivati, a prescindere dalla sede e dalla modalità di negoziazione:

- contratti per la fornitura di energia elettrica o di gas naturale, qualora la consegna avvenga nell’Unione Europea;

- i derivati riguardanti l’energia elettrica o il gas naturale prodotti, commercializzati o consegnati nell’Unione Europea;

- i contratti relativi al trasporto di energia elettrica o di gas naturale nell’Unione Europea;

- i derivati relativi al trasporto di energia elettrica o di gas naturale nell’Unione Europea.

Non sono qualificabili come prodotti energetici all’ingrosso quei contratti per la fornitura e la distribuzione di energia elettrica o di gas naturale che sono destinati all’impiego da parte di clienti finali.

Tale previsione si giustifica per il minor impatto che i contratti al dettaglio hanno in relazione alla possibile commissione di pratiche manipolative del mercato, rispetto ai contratti all’ingrosso, i quali invece sono facilmente soggetti a compravendita.

Tuttavia, quanto precede non esclude del tutto il rischio che il consumo da parte degli utenti maggiori di energia possa influenzare i prezzi sui mercati dell’energia all’ingrosso. Il REMIT prevede, pertanto, che i contratti per la fornitura e la distribuzione di energia elettrica e di gas naturale destinati all’impiego da parte di clienti finali che superino la soglia di 600 GWh l’anno di capacità di consumo[7] debbano essere considerati come prodotti energetici all’ingrosso.

Per l’effetto, il consumo di singoli stabilimenti, sotto un’unica entità economica, inferiori ai 600 GWh l’anno, non sono presi in considerazione ai fini del REMIT, purché non abbiano effetti congiunti sui prezzi del mercato energetico all’ingrosso.

In conclusione, l’ambito di applicazione del REMIT risulta delimitato ai soli prodotti energetici all’ingrosso. Rimangono esclusi: (i) i contratti aventi ad oggetto altre tipologie di merci o materie prime (ad es. il petrolio), a prescindere dalla circostanza che essi siano negoziati all’ingrosso o destinati ai clienti finali, nonché (ii) i prodotti energetici al dettaglio, non essendo qualificabili come prodotti energetici all’ingrosso.

2.3 I profili di interazione tra MAR e REMIT.

Come sopra rappresentato, le disposizioni del REMIT in materia di abusi di mercato non si applicano qualora le condotte abusive abbiano ad oggetto strumenti finanziari soggetti alla MAR. Ed infatti il REMIT, prima dell’entrata in vigore della MiFID II, si applicava anche ai contratti derivati per la fornitura o il trasporto di energia elettrica e di gas, a prescindere dal fatto che fossero negoziati fuori borsa (i.e. over the counter) o su mercati regolamentati e non.

Sotto questo profilo la MAR non avrebbe impattato sul REMIT, almeno fino all’entrata in vigore della MiFID II la quale, nei termini ed alle condizioni sopra citati, ha inserito i derivati su merci (tra cui rientrano anche le commodities energia elettrica e gas) nella categoria degli strumenti finanziari. Ciò ha comportato che, laddove detti strumenti finanziari siano anche quotati in un mercato regolamentato od altra sede di negoziazione rilevante ai fini MAR o rientrino in un’altra fattispecie comunque rilevante sempre ai fini MAR, la competenza e la relativa disciplina transita dal REMIT alla MAR. E ciò in quanto il combinato disposto del MAR e della MiFID II ha comportato una sorta di carve out, ossia di sottrazione di alcune fattispecie alla definizione di prodotto energetico, per inserirle nelle categorie degli strumenti finanziari rilevanti ai fini MAR.

A ciò si aggiunga che la nuova disciplina sugli abusi di mercato ha esteso il proprio ambito applicativo anche agli strumenti finanziari negoziati su MTF e OTF nonché agli strumenti finanziari negoziati over the counter, idonei ad influenzare il valore o il prezzo degli strumenti finanziari negoziati su un mercato regolamentato, un MTF o un OTF.

Ne consegue che, in relazione ai contratti derivati aventi ad oggetto energia elettrica e gas negoziati all’ingrosso, troverà applicazione il MAR qualora essi siano negoziati su un mercato regolamentato, MTF o OTF, ovvero qualora essi, anche se non negoziati su una delle predette sedi di negoziazione, siano idonei ad avere un effetto sul valore o sul prezzo di uno strumento che sia negoziato su una sede di negoziazione.

Giova, tuttavia, rilevare che sussiste un’eccezione a tale principio applicativo. In particolare, si fa riferimento all’Allegato I, Sezione C della MiFID II che tra gli strumenti finanziari ricomprende al n. 6 anche «i contratti di opzione, contratti finanziari a termine standardizzati («future»), swap ed altri contratti su strumenti derivati connessi a merci che possono essere regolati con consegna fisica purché negoziati su un mercato regolamentato, un sistema multilaterale di negoziazione o un sistema organizzato di negoziazione, eccettuati i prodotti energetici all’ingrosso negoziati in un sistema organizzato di negoziazione che devono essere regolati con consegna fisica».

Ciò implica che non sono considerati strumenti finanziari e, pertanto, ricadono nella sfera di applicazione del REMIT, gli strumenti derivati su energia elettrica e gas che sono negoziati in un OTF, anche qualora prevedano la consegna fisica della merce.

Alla luce di tutto quanto detto, uno degli aspetti più critici, tenuto conto della finalità della normativa del market abuse, è sicuramente rappresentato dall’inclusione dei contratti a pronti su merci diversi dai prodotti energetici all’ingrosso nell’ambito applicativo del MAR, sebbene limitatamente alla fattispecie di manipolazione del mercato. Al riguardo appare discutibile la mancata esclusione di questa fattispecie, in sede di implementazione nazionale della MAD II, dall’area di punibilità penale. Ed infatti, come sopra anticipato, si tratta di contratti negoziati tra due parti, generalmente dei trader professionisti, i quali sono ben in grado di gestire i rischi derivanti dalle asimmetrie informative che caratterizzano questo tipo di negoziazioni e che, anche nel caso in cui cadessero vittima di condotte latu sensu manipolative, potrebbero comunque ricorrere a rimedi civilistici senza necessitare di una tutela penale.

Inoltre, trattandosi di contratti e non di strumenti finanziari, e quindi difettando un’idoneità alla circolazione di massa, tipica degli strumenti finanziari e non anche dei semplici contratti, l’interesse pubblico alla repressione penale di dette condotte appare significativamente sfumato.

A ciò si aggiunga che la sottoposizione di tali contratti alla disciplina del MAR ha generato dei paradossi applicativi da non sottovalutare.

Si pensi alla circostanza in base alla quale alle condotte abusive aventi ad oggetto prodotti energetici all’ingrosso – che presentano una intrinseca accresciuta idoneità manipolativa rispetto ai prodotti energetici al dettaglio – si applicano le sanzioni amministrative previste dal REMIT, mentre alle condotte abusive aventi ad oggetto i contratti a pronti al dettaglio aventi ad oggetto energia elettrica e gas si possono applicare le sanzioni penali previste dal MAR.

Inoltre, l’entrata in vigore della MiFID II, che ha riconosciuto la natura di strumenti finanziari ai contratti derivati su merci anche nel caso in cui siano regolati mediante consegna fisica, purché siano negoziati su un mercato regolamentato, un MTF o un OTF, ha determinato la sottoposizione di figure negoziali caratterizzate da un’evidente finalità di consumo e non di investimento ad una disciplina tipicamente finanziaria.

Difatti, coloro che compiono operazioni speculative o d’investimento non hanno alcun interesse a ricevere fisicamente le commodities sottostanti tali derivati, essendo invece interessati alla mera differenza tra il prezzo di acquisto ed il prezzo di cessione dello strumento finanziario.

I contratti derivati regolati mediante consegna fisica sono invece figure negoziali tipicamente utilizzate da operatori che necessitano realmente la merce sottostante il contratto derivato, nel perseguimento di una finalità di consumo della commodity.

Si tenga infine conto che l’esatta individuazione dei rispettivi ambiti applicativi di MAR e REMIT non rileva soltanto al fine di stabilire quale dei due regolamenti debba trovare applicazione con riferimento alle singole operazioni di trading, ma rileva anche ai fini dell’applicabilità o meno della responsabilità da reato delle persone giuridiche, tenuto conto che le condotte abusive vietate nel REMIT sono qualificate come meri illeciti amministrativi, mentre ai sensi dell’art. 25-sexies del D. Lgs. n. 231/2001, i reati di abuso di informazioni privilegiate e manipolazione del mercato aventi ad oggetto la negoziazione strumenti finanziari costituiscono reati presupposto ai fini della suddetta responsabilità da reato.

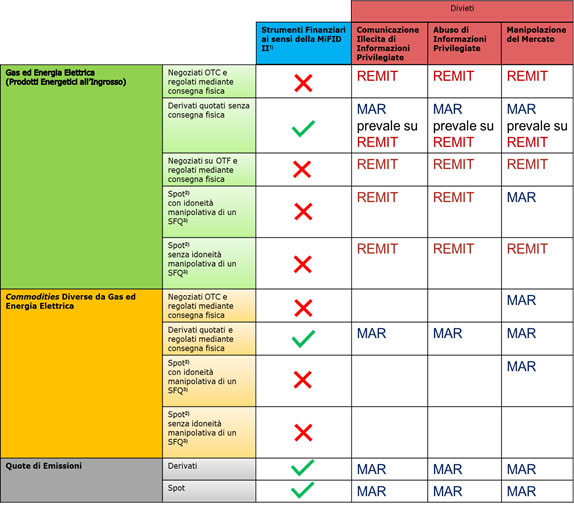

Di seguito una tabella riepilogativa dell’intersezione tra MAR e REMIT, in considerazione dell’ampliamento della categoria degli strumenti finanziari realizzato dalla MiFID II.

La presente tabella illustra l’applicabilità delle distinte normative nell’ambito del trading energetico, con specifico riferimento alle seguenti categorie:

- prodotti energetici all’ingrosso (gas e energia elettrica), all’interno del quale occorre distinguere tra contratti spot e contratti derivati.

Per quanto concerne i contratti derivati, (i) nel caso in cui siano negoziati over-the-counter e regolati mediante consegna fisica, troveranno applicazione i divieti previsti dal REMIT, stante la non riconducibilità di tali contratti alla categoria degli strumenti finanziari ai sensi della MiFID II e l’assenza dei requisiti di cui all’art. 2, comma 2 e comma 3 del MAR[8], (ii) nel caso in cui tali contratti siano negoziati in un mercato regolamentato e non sia prevista la consegna fisica della commodity sottostante, trattandosi di strumenti finanziari ai sensi della MiFID II si applicheranno i divieti del MAR, (iii) nel caso in cui i suddetti contratti siano negoziati su OTF e regolati mediante consegna fisica, avendo ad oggetto prodotti energetici all’ingrosso, vengono espressamente esclusi dal novero degli strumenti finanziari ai sensi dell’Allegato 1, sez. c, n. 6 della MiFID II e pertanto i divieti applicabili saranno quelli previsti dal REMIT.

Nel caso di contratti spot non idonei ad influire sul prezzo o sul valore di strumenti finanziari, troveranno applicazione i divieti previsti dal REMIT; al contrario, qualora tali contratti presentino la suddetta idoneità, si applicherà, solamente con riferimento alla condotta di manipolazione del mercato, il divieto di cui all’art. 15 del MAR; - commodities diverse da gas ed energia elettrica escluse dall’ambito di applicazione del REMIT, all’interno delle quali si distingue tra contratti derivati e contratti spot.

Con riferimento ai contratti derivati, (i) nel caso in cui tali contratti siano negoziati over-the-counter e regolati mediante consegna fisica, nonostante non siano qualificabili come strumenti finanziari ai sensi della MiFID II, troverà applicazione il MAR in relazione al solo divieto di manipolazione del mercato e solamente qualora tali contratti siano idonei ad avere un effetto sul prezzo o sul valore di uno strumento finanziario, (ii) nel caso di negoziazione su mercati regolamentati saranno applicabili i divieti previsti dal MAR in virtù dell’appartenenza di tali contratti alla categoria degli strumenti finanziari ai sensi della MiFID II.

Con riferimento ai contratti spot, si applicheranno le disposizioni del MAR relative al solo divieto di manipolazione del mercato qualora tali contratti siano idonei ad avere un effetto sul prezzo o sul valore di uno strumento finanziario, in caso contrario non troverà applicazione alcun divieto di condotte abusive. - quote di emissioni, per le quali si applicano i divieti previsti dal MAR, sia con riferimento ai contratti spot, sia con riferimento ai contratti derivati, in quanto in entrambi i casi si tratta di strumenti finanziari ai sensi della MiFID II. Il Decreto di adeguamento della MAD II, inoltre, ha esteso l’applicabilità del MAR anche al mercato primario delle quote di emissione, ossia quello realizzato nelle aste, inclusi i casi in cui le quote di emissione non sono strumenti finanziari ai sensi del Regolamento UE n. 1031/2010.

2.4 Conclusioni – Un’occasione mancata in sede di recepimento della MAD II.

Tenuto conto dei profili critici presenti ad oggi nella disciplina market abuse, l’adeguamento della normativa nazionale al MAR, avvenuta mediante l’emanazione del D. Lgs. n. 107/2018, rappresenta senz’altro un’occasione mancata nell’ottica di rendere l’apparato sanzionatorio previsto dall’ordinamento interno più coerente e proporzionato in relazione alle finalità di tutela che caratterizzano la disciplina del market abuse.

Difatti, il decreto in esame ha modificato, inter alia, l’art. 182 del TUF estendendo l’applicazione delle sanzioni penali previste per gli abusi di mercato anche alle condotte aventi ad oggetto strumenti finanziari negoziati su (i) OTF italiani, (ii) aste tenute su piattaforme d’asta autorizzate come un mercato regolamentato di quote di emissioni o di altri prodotti oggetto d’asta correlati.

Il legislatore ha inoltre incluso le condotte aventi ad oggetto strumenti finanziari OTC tra le condotte suscettibili di configurare i reati di abuso di informazioni privilegiate e manipolazione del mercato, nonché le condotte aventi ad oggetto: (i) i contratti a pronti su merci; (ii) gli strumenti finanziari idonei a provocare una sensibile alterazione del valore o del prezzo di contratti a pronti su merci;(iii) gli indici di riferimento (benchmark)[9], con riferimento al solo reato di manipolazione del mercato. Ne deriva che ad oggi tutte le condotte rientranti nel campo di applicazione oggettivo delineato dal MAR sono sanzionabili penalmente.

Il predetto intervento legislativo, anziché penalizzare fattispecie prive di un disvalore di carattere pubblicistico (proprio in considerazione della bilateralità che caratterizza dette transazioni e quindi della mancanza di un mercato multilaterale), avrebbe dovuto realizzare nel nostro ordinamento un’auspicabile tutela penale selettiva, escludendo dal novero delle condotte meritevoli di una sanzione penale quelle aventi ad oggetto gli strumenti finanziari negoziati over-the-counter (art. 2, comma 1, lett. d) e comma 3 del MAR),o i casi in cui non si sia nemmeno in presenza di uno strumento finanziario (art. 2, comma 2, lettere a) e b) del MAR), in virtù della minore attitudine di tali condotte a ledere l’integrità del mercato e la fiducia degli investitori, garantendo, in ultima analisi, un vero bilanciamento dei suddetti beni giuridici con la libera iniziativa economica dei soggetti che operano nei mercati di riferimento.

[1] F. Smerchinch, Il Mercato dell’Energia Elettrica: Descrizione, Funzionamento e Dinamiche in Rivista Italiana di Diritto Pubblico Comunitario, 1 ottobre 2017, fasc. 5, p. 1273 e ss.

[2] V. Camerano, “Introduzione”, in Il difficile mercato. Tutela dell’affidamento, regolazione del retail e repressione degli abusi nella disciplina dei settori energetici – Atti degli Ateliers di AIDEN a cura di E. Bruti Liberati, M. De Focatiis, A. Travi, Wolters Kluver, 2016, p. 119.

[3] Per mercato regolamentato, ai sensi dell’art. 4, par. 1, n. 21 della MIFID II, si intende un «sistema multilaterale, amministrato e/o gestito da un gestore del mercato, che consente o facilita l’incontro, al suo interno e in base alle sue regole non discrezionali, di interessi multipli di acquisto e di vendita di terzi relativi a strumenti finanziari, in modo da dare luogo a contratti relativi a strumenti finanziari ammessi alla negoziazione conformemente alle sue regole e/o ai suoi sistemi, e che è autorizzato e funziona regolarmente e conformemente al titolo III della presente direttiva».

[4] Per sistema multilaterale di negoziazione, ai sensi dell’art. 4, par. 1, n. 22 della MiFID II, si intende un «sistema multilaterale gestito da un’impresa di investimento o da un gestore del mercato che consente l’incontro, al suo interno e in base a regole non discrezionali, di interessi multipli di acquisto e di vendita di terzi relativi a strumenti finanziari, in modo da dare luogo a contratti conformemente al titolo II della presente direttiva».

[5] Per sistema organizzato d negoziazione, ai sensi dell’art. 4, par. 1, n. 23 della MiFID II, si intende un «sistema multilaterale diverso da un mercato regolamentato o sistema multilaterale di negoziazione che consente l’interazione tra interessi multipli di acquisto e di vendita di terzi relativi a obbligazioni, strumenti finanziari strutturati, quote di emissione e strumenti derivati, in modo da dare luogo a contratti conformemente al titolo II della presente direttiva».

[6] L. Parola, M. Miccoli, Direttiva MIFID II: i nuovi confini tra prodotti energetici all’ingrosso, derivati su merci e strumenti finanziari e impatto sugli operatori in Diritto del Commercio Internazionale, 2015, fasc. 2, p. 566.

[7] L’art. 2, par. 1, n. 5 del REMIT specifica che per «capacità di consumo» si intende il consumo di un cliente finale di elettricità o di gas naturale che utilizza appieno la sua capacità di produzione. La capacità di consumo comprende tutti i consumi effettuati da un cliente finale in quanto entità economica unica laddove il consumo si realizza in mercati con prezzi all’ingrosso fra loro interconnessi.

[8] Difatti, con riferimento all’art. 2, co. 2, relativamente al solo divieto di manipolazione del mercato, non si tratta di contratti a pronti su merci di cui alla lett. a) del medesimo articolo, né di strumenti finanziari di cui alla lett. b) dello stesso articolo. Allo stesso modo, non può trovare applicazione il co. 3 dell’art. 2 del MAR in quanto tali contratti derivati over-the counter non rientrano tra gli strumenti finanziari di cui al comma 1 e 2 dell’art. 2 del MAR.

[9] Come indicati all’art. 2, par. 2 lett. a), b) e c) del MAR.