[*] 1. Scopo del documento

Il presente documento intende ripercorrere sinteticamente i principi sanciti dalla Corte di Giustizia nella sentenza alle cause riunite C-116/16 e C-117/16, al fine di valutarne il potenziale impatto sull’attività in Italia dei fondi di private equity internazionali.

Uno dei casi analizzati dalla Corte di Giustizia riguarda, infatti, una struttura frequentemente utilizzata nelle operazioni di acquisizione promosse da fondi di private equity, in cui uno o più fondi (nel caso, si trattava di 5 fondi partecipati in misura rilevante da investitori residenti negli Stati Uniti) detengono l’investimento nella target (nel caso, una società danese) per il tramite di una holding europea (nel caso, residente in Lussemburgo).

Sottoponendo ad un esame critico i principi sanciti dalla Corte, si vuole approfondire se e a quali condizioni possa essere negato alla holding intermedia il diritto di fruire del beneficio di cui alla Direttiva madre-figlia.

2. Analisi della pronuncia della Corte

Il principio dell’abuso del diritto

La Corte di Giustizia, discostandosi dalla posizione assunta in passato nel caso Kofoed, ha affermato che sussiste un “principio generale del diritto dell’Unione secondo cui è vietato a chiunque di avvalersi fraudolentemente o abusivamente di norme del diritto dell’Unione” e che “gli Stati membri sono pertanto tenuti a negare il beneficio derivante dalla direttiva 90/435, conformemente al principio generale di divieto delle pratiche abusive secondo cui il diritto dell’Unione non può tutelare le pratiche abusive realizzate dagli operatori economici”.

Tale affermazione è evidentemente in linea con gli sforzi che, negli ultimi anni, si stanno compiendo sia in ambito comunitario che, più in generale, a livello internazionale per contrastare la pianificazione fiscale aggressiva[1].

Da tale principio discendono due ordini di considerazioni:

- si dovrebbe convergere verso una nozione comune di elusione, in quanto le autorità fiscali (e i giudici) nazionali dovrebbero uniformarsi all’interpretazione fornita dalla Corte di Giustizia. In questo senso, sarebbe auspicabile uno sforzo comune da parte delle autorità fiscali dei vari Stati membri per individuare un elenco condiviso di circostanze al ricorrere delle quali dovrebbe essere riconosciuta la genuinità della holding;

- l’obbligo sancito dalla Corte di Giustizia di contrastare le pratiche abusive non dovrebbe comunque travolgere le tutele procedurali che opportunamente il legislatore nazionale ha inserito nell’art. 10-bis dello Statuto del contribuente, al fine di preservare non solo il diritto di difesa del contribuente, ma anche il buon andamento e l’imparzialità dell’attività amministrativa. E ciò in quanto, le tutele procedimentali inserite nel contesto dell’art. 10-bis trovano fondamento anch’esse in un principio comunitario di pari rango (più volte accolto dalla stessa Corte di Giustizia) volto a garantire il diritto al contraddittorio.

Quanto alla nozione di abuso la Corte sottolinea che il giudizio sulla sussistenza di una pratica abusiva deve basarsi sull’esame di “un complesso di fatti” che consentano di valutare “se taluni operatori economici abbiano realizzato operazioni puramente formali o artificiose prive di qualsiasi giustificazione economica e commerciale essenzialmente al fine di beneficiare di un indebito vantaggio” (punto 98). In particolare, la Corte aggiunge che un gruppo di società può essere considerato quale costruzione artificiosa (non genuina) quando è stato “costituito non per motivi che riflettono la realtà economica bensì caratterizzato da una struttura puramente formale ed avente quale obiettivo principale ovvero uno degli obiettivi principali il conseguimento di un vantaggio fiscale in contrasto con l’oggetto o la ratio della normativa tributaria applicabile. Ciò si verifica, in particolare, quando, grazie ad un’entità interposta inserita all’interno della struttura del gruppo tra la società erogatrice dei dividendi e la società del gruppo che ne è la beneficiaria effettiva, viene evitato il versamento di imposte sui dividendi stessi” (punto 100).

La nozione di abuso delineata dalla Corte riprende testualmente quella contenuta nell’art. 6 della direttiva ATAD ed è altresì in linea con quanto previsto dal legislatore nazionale nell’art. 10-bis dello Statuto del contribuente. Si tratta quindi di analizzare, caso per caso, ciascuna situazione al fine di individuare quando la holding intermedia che agisce quale società conduit possa essere considerata artificiosa e, pertanto, disconosciuta ai fini fiscali.

Gli indizi di abuso

Il cuore della sentenza è la parte in cui la Corte elenca quelli che, a suo giudizio, possono costituire indizi di una costruzione abusiva. Ed in particolare:

- “il fatto che i dividendi vengano ritrasferiti, integralmente o quasi ed entro unlasso di tempo molto breve successivo al loro percepimento, dalla società percettrice ad entità non rispondenti ai requisiti d’applicazione della direttiva 90/435” (punto 101);

- la circostanza che, proprio per il fatto di dover ritrasferire i dividendi a favore di una terza società, la società intermedia realizzi “solo un utile imponibile insignificante” (punto 103);

- l’assenza di una effettiva attività economica. Tale circostanza deve essere dedotta tenendo conto “delle peculiarità che caratterizzano l’attività economica in questione, da un’analisi complessiva dei pertinenti elementi attinenti, in particolare, alla gestione della società, al suo bilancio d’esercizio, alla struttura dei suoi costi ed ai costi realmente sostenuti, al personale impiegato nonché ai locali ad alle attrezzature di cui dispone” (punto 104);

- “la sussistenza dei vari contratti tra le società interessate dalle operazioni finanziarie de quibus, generatori di flussi finanziari infragruppo, le modalità di finanziamento delle operazioni, la valutazione dei fondi propri delle società intermediarie” (punto 105);

- “l’assenza, nelle società interposte, del potere di disporre economicamente dei dividendipercepiti”. La Corte precisa ulteriormente che rilevano a tal fine “non solo obblighi contrattuali o legali” che impongono alla società madre percettrice dei dividendi, di ritrasferirli a terzi, ma anche il mero fatto che “fondamentalmente” i suddetti dividendi vengano ritrasferiti (punto 105);

- il fatto che il gruppo ponga in essere complesse operazioni finanziarie a ridosso di modifiche normative che incidono sul regime fiscale dei flussi finanziari intragruppo (punto 106).

Strutture meramente conduit vs strutture dotate di una funzione economica: le holding di coordinamento regionale

Le situazioni richiamate in via esemplificativa dalla Corte si concentrano soprattutto sulla circostanza che la holding si limiti ad agire in qualità di conduit, ritrasferendo quanto ricevuto a favore di un terzo soggetto che si qualificherebbe come beneficiario effettivo dei dividendi distribuiti dalla target. Pertanto, anche se la Direttiva madre-figlia, a differenza della Direttiva interessi e royalties, non contenga espressamente il requisito del beneficiario effettivo, di fatto la Corte ne ha esteso la portata in funzione antielusiva anche al caso dei dividendi.

Stante il richiamo alla nozione di beneficiario effettivo ampiamente utilizzata in ambito convenzionale pare opportuno fare un confronto tra i principi affermati dalla Corte di Giustizia e quelli già noti in ambito OCSE e recepiti nel Commentario al Modello di Convenzione OCSE. In particolare, il Commentario, nella versione modificata nel 2014, precisa che l’obbligo di ritrasferire le somme incassate ad un terzo soggetto è tale da far perdere la qualità di beneficiario effettivo all’immediato percettore di tali somme solo se tale obbligo “dipende” dal preventivo incasso delle medesime somme dal soggetto che agisce in qualità conduit e che, viceversa, la qualità di beneficiario effettivo non deve essere negata quando l’immediato percettore utilizza le somme incassate per far fronte ai propri debiti o per assolvere alle obbligazioni derivanti da contratti o altre operazioni finanziarie stipulate per proprio conto ovvero, nel caso di fondi pensione o altri organismi collettivi di investimento titolari dei benefici convenzionali, per assolvere ai propri obblighi di distribuzione. Tale aspetto non viene adeguatamente ripreso nella sentenza in commento, laddove la Corte non mette in evidenza il nesso di dipendenza tra le somme incassate e quelle pagate, soffermandosi piuttosto solo sugli aspetti quantitativi e temporali che possono far presumere una scarsa autonomia sulle decisioni di impiego delle somme incassate.

Relativamente all’utilizzo abusivo di strutture conduit, pare utile richiamare in questa sede le considerazioni svolte a livello internazionale nell’ambito del Progetto BEPS e che hanno portato, fra l’altro, all’inserimento di un nuovo art. 29 nel Modello di Convenzione OCSE che reca le disposizioni volte a contrastare i fenomeni c.d. di Treaty shopping e, più in generale, l’abuso delle Convenzioni. In particolare, al fine di valutare la natura artificiosa di certe costruzioni riteniamo utile fare riferimento a talune esemplificazioni contenute nel Commentario al Modello di Convezione OCSE con riferimento ai profili di abusività delle strutture conduit. Ed infatti, a commento dell’art. 29 del Modello di Convenzione OCSE, per quei Paesi che abbiano scelto di inserire nelle proprie Convezioni una clausola generale antielusiva (c.d. Principal Purpose Test), nell’esempio K il Commentario esamina una tipica struttura utilizzata dai fondi per effettuare i propri investimenti in una determinata area geografica, la quale prevede l’utilizzo di una holding regionale intermedia. Sebbene in questi casi sia pacifico che: (i) l’attività svolta dalla holding intermedia sia esclusivamente quella di acquisire e gestire un portafoglio diversificato di investimenti nell’interesse del fondo al quale verranno di conseguenza retrocessi, in un lasso di tempo più o meno ristretto, tutti i proventi derivanti dalla detenzione e dal disinvestimento delle partecipazioni nelle società target, e che (ii) la scelta di localizzare la holding in un determinato Stato sia stata motivata anche dalla volontà di beneficiare dell’ampio network convenzionale di tale Stato, laddove la holding sia giustificata da una serie di ragioni economiche concorrenti così da escludere che la stessa sia stata costituita al fine principale di eludere l’imposizione[2], la suddetta holding – secondo le indicazioni contenute nello stesso Commentario – dovrebbe essere titolata ad avvalersi dei benefici convenzionali. Pare ragionevole ritenere che, al ricorrere delle medesime condizioni, la holding dovrebbe poter beneficiare anche del regime di esonero previsto dalla Direttiva madre-figlia.

Sebbene l’esempio K riportato nel Commentario si riferisca ad una holding che svolge un’attività di coordinamento su base regionale, detenendo una pluralità di investimenti effettuati dal fondo in una determinata area geografica, si ritiene che non possa pervenirsi a diverse conclusioni laddove la holding, pur detenendo solo un investimento, svolga le medesime attività di supporto prima menzionate. Nella prassi, infatti, accade che per ragioni esclusivamente legali legate ai rischi di cross-contamination (ossia per evitare che le perdite generate da un investimento possano andare a intaccare il valore di un altro investimento) nonché per facilitare la risalita dei flussi[3], il fondo costituisca una pluralità di veicoli mono-investimento affidando a ciascun veicolo il compito di monitorare i risultati della target assicurandosi che i piani di sviluppo e le attività di crescita poste in essere dai manager di quest’ultima siano in linea con le direttive strategiche del fondo. Non ci pare, tuttavia, che in questo secondo caso la “sostanza” ed il radicamento della holding nel Paese di insediamento siano diversi (o più “leggeri”) rispetto al caso della holding di coordinamento regionale. La differenza tra le due strutture è, infatti, solo apparente: nel primo caso la “sostanza” è concentrata tutta in un soggetto e sarà probabilmente anche più visibile in termini di costi di struttura, personale impiegato, locali e attrezzature[4]. Nel secondo caso, a parità di attività svolte, la “sostanza” sarà ripartita tra una molteplicità di soggetti tutti localizzati nel medesimo Paese. In altri termini il concetto di holding regionale, in ottica sostanzialista, deve potersi leggere come “piattaforma” organizzativa, “insediamento” radicato in loco, a prescindere dalla circostanza che giuridicamente esso sia articolato in una unica entità legale o in una pluralità di veicoli mono-investimento.

(Ir)rilevanza dell’utile imponibile della holding

Proseguendo nell’esame degli indizi di abuso proposti dalla Corte, si osserva che, nell’ambito di una controversia avente ad oggetto i dividendi, appare poco chiaro il riferimento, contenuto al punto 103 della sentenza in commento, all’utile imponibile conseguito dalla società percettrice dei dividendi. Infatti, poiché i dividendi provengono da utili che hanno già scontato l’imposizione presso la partecipata, di norma gli stessi vengono esonerati da imposizione in capo alla società madre, con la conseguenza che la disapplicazione delle ritenute nello Stato della fonte non è in alcun modo subordinata a o dipendente dalle imposte versate sui detti utili nel Paese di residenza della società madre. A questo proposito non è irrilevante notare come la stessa Direttiva madre-figlia che da un lato impone allo Stato di residenza della figlia di disapplicare le ritenute alla fonte, al contempo dispone che quando la società madre riceve dividendi dalla figlia, lo Stato di residenza della società madre, alternativamente, si deve astenere dal sottoporli a tassazione oppure deve riconoscere un credito d’imposta per “la frazione dell’imposta societaria relativa ai suddetti utili e pagata dalla società figlia”. Un simile trattamento fiscale in capo alla società madre è giustificato dalla circostanza che i dividendi, a differenza degli interessi, non costituiscono spese deducibili per la società erogante. Di conseguenza, non ne è ipotizzabile l’assoggettamento a tassazione in capo alla società madre. L’equivoco che l’affermazione della Corte rischia di ingenerare non è dissimile da quello presumibilmente sotteso ad alcune sentenze della Corte di Cassazione[5] che subordinano l’esonero da ritenuta nel Paese della fonte alla circostanza che i dividendi siano assoggettati a tassazione nel Paese di residenza della società madre senza beneficiare di alcuna forma di esenzione in base a regimi di participation exemption. Ed infatti, dovrebbe essere evidente che una interpretazione restrittiva del requisito dell’assoggettamento a tassazione minerebbe le stesse finalità della direttiva che con la disposizione contenuta nell’art. 4 mira ad evitare la doppia imposizione economica sugli utili distribuiti a favore della società madre, ossia evitare che tali utili siano assoggettati a tassazione una prima volta a carico della società figlia quando sono prodotti e una seconda volta a carico della società madre all’atto della loro distribuzione[6]. Siamo, pertanto, propensi a ritenere che l’affermazione sia da attribuire ad una svista della Corte che ha meccanicamente riprodotto anche nella sentenza relativa al trattamento fiscale dei dividendi un principio valido solo ai fini dell’applicazione dell’esonero ai sensi della Direttiva interessi e royalties[7].

La sostanza economica della holding

Quanto al requisito dell’esercizio di una effettiva attività economica, la Corte – sebbene più timidamente di quanto fosse stato affermato dall’Avvocato Generale nelle proprie Conclusioni – riconosce che la valutazione del suddetto requisito debba essere calibrato rispetto alle “peculiarità” dell’attività svolta. Ne discende che nel caso di una holding statica, la cui attività si limita alla detenzione e gestione di partecipazioni, la presenza di una limitata struttura operativa in termini locali, attrezzature, personale impiegato, nonché una struttura di costi relativamente snella non dovrebbe essere da sola sufficiente per presumerne la natura artificiosa[8]. La Corte, tuttavia, si è limitata a fare riferimento ad indici di presenza meramente fisica senza richiamare, invece, le funzioni di carattere organizzativo, strategico o le motivazioni legali che possono giustificare la scelta del fondo di effettuare l’investimento tramite una holding anziché direttamente[9]. A tal fine, pare utile richiamare le funzioni che la prassi di mercato attribuisce alle holding:

segregazione del rischio associato al singolo investimento: si vuole evitare che eventuali passività originate dall’investimento (azioni di creditori, venditori, acquirenti altri aventi causa) possano ricadere sull’intero patrimonio del fondo, colpendo altri investimenti o addirittura il patrimonio degli investitori;

- co-investimento: si vuole consentire la possibilità di co-investimento da parte di terzi (co-investitori, management o reinvestimento da parte dei venditori) accentrando al livello della holding le regole e gli accordi di governance e di partecipazioni ai proventi;

- subordinazione strutturale: si vuole consentire la possibilità di assumere in capo alla holding parte dell’indebitamento per l’acquisizione (ad esempio mezzanino) che avrà una posizione subordinata rispetto all’indebitamento senior acceso al livello della Bidco utilizzata per l’acquisizione (e successivamente assunto dalla target per effetto della fusione con la Bidco);

- funzione di garanzia: si vuole consentire la possibilità di assumere più efficacemente impegni di garanzia verso le banche finanziatrici offrendo in pegno le azioni di più veicoli.

Per quanto riguarda le funzioni ordinariamente svolte dagli amministratori della holding, esse consistono in:

- approvare le decisioni di investimento e disinvestimento: nonostante la gestione del fondo sia prerogativa legale del gestore, gli amministratori della holding prendono una decisione di cui rispondono in proprio come esponenti della entità giuridica che assume direttamente verso la controparte gli impegni contrattuali e finanziari dell’operazione; tale decisione se pur ispirata dal fondo (rectius dal gestore) è comunque un atto informato, valutato e deliberato autonomamente dagli amministratori che ne rispondono nell’esercizio della propria funzione;

- monitorare l’andamento delle partecipate eventualmente anche attraverso la partecipazione ai relativi consigli di amministrazione;

- amministrare la holding approvando i rendiconti, tenendo la contabilità e i libri sociali, gestendo i conti bancari, tenendo i rapporti con le Autorità, firmando impegni contrattuali con terzi.

Modalità di finanziamento delle operazioni e (in)sufficiente capitalizzazione della holding

Quanto agli ulteriori indizi rappresentati dalle modalità di finanziamento delle operazioni o dalla (in)sufficiente capitalizzazione della società intermedia, riteniamo – analogamente a quanto rilevato a proposito del riferimento all’utile imponibile realizzato dalla società intermedia – che tali indici si addicano maggiormente alla valutazione della genuinità o meno di strutture che prevedono finanziamenti infragruppo ai quali si pretende di applicare il regime della Direttiva interessi e royalties piuttosto che al caso di una holding che si limita a detenere partecipazioni e a percepirne i dividendi. Ed infatti, nell’ambito delle operazioni di private equity che generalmente si incontrano sul mercato la holding costituita per procedere all’acquisizione è per definizione adeguatamente patrimonializzata in quanto, in caso contrario, non potrebbe accedere alle fonti di finanziamento terze necessarie per perfezionare l’acquisizione, mentre l’eventuale ricorso in misura eccessiva a forme di finanziamento infragruppo presso i fondi promotori è di norma già contrastato nello Stato di residenza della holding mediante apposite norme che limitano la deducibilità dei relativi interessi (sul modello, ad esempio, della thin cap).

Necessità di una pluralità di indizi

Quanto alla valutazione degli indizi, la Corte di Giustizia precisa che “sebbene la presenza di una serie d’indizi possa far presumere la sussistenza di un abuso, spetta tuttavia al giudice del rinvio verificare se tali indizi siano obiettivi e concordanti” (punto 99).

La precisazione fatta dai giudici induce a ritenere che un singolo indizio – da solo – non dovrebbe essere sufficiente a dimostrare il carattere abusivo dell’operazione. Pertanto, la semplice circostanza che la holding proceda, entro un breve lasso di tempo, a ritrasferire i dividendi percepiti ad un terzo privo dei requisiti per beneficiare della Direttiva madre-figlia, non dovrebbe essere sufficiente da sola a negare i benefici della citata Direttiva, in assenza di altri concomitanti indizi che facciano presumere una costruzione abusiva[10].

Peraltro, dalla lettura della sentenza si può osservare come i fatti oggetto delle cause riunite C-116 e C-117 non rientrino in fattispecie lineari nella quali la società holding si limita a distribuire al socio l’utile formato dai dividendi provenienti dalla/e società in portafoglio. Infatti, nella prima fattispecie i dividendi ricevuti dalla holding lussemburghese sarebbero stati poi in parte distribuiti, a titolo di interessi e/o di rimborso di debiti, a società controllate dai singoli fondi d’investimento o dai propri creditori (punto 45). Nella seconda fattispecie il ritrasferimento è effettuato da una società cipriota alla casa madre residente nelle Bermuda a titolo di rimborso parziale del debito acceso in occasione dell’acquisizione della società target danese (punto 54).

A ben vedere, dunque, entrambi i casi esaminati dalla Corte riguardano fattispecie in cui le somme vengono ritrasferite sulla base di rapporti obbligatori bilaterali (almeno in un caso chiaramente precostituiti) che potrebbero rappresentare potenzialmente un indizio di abuso (di per sé solo comunque insufficiente a fondare una contestazione). Del tutto diverso è invece il caso della mera e fisiologica distribuzione di dividendi che consegue al rapporto associativo e che è parte integrante dell’attività e della funzione propria di una holding. Invero la distribuzione di dividendi attraverso i vari livelli di una catena societaria deve essere riconosciuta quale attività lecita e fisiologica.

Ed in effetti, a ben vedere, tale fattispecie non sembra essere l’oggetto di ciò che la sentenza individua come indizio di potenziale abuso. La Corte piuttosto si riferisce a “ritrasferimenti” che avvengono o in un lasso di tempo molto breve (punto 101), o in base ad un vero e proprio obbligo (punto 103), dando quindi chiaramente l’idea di un automatismo preordinato (back to back).

In connessione a quanto sopra va osservato che la scelta di distribuire l’utile è generalmente proposta dall’organo amministrativo e approvata dall’assemblea dei soci, quale esercizio effettivo di un potere unilaterale e autonomo di disporre delle somme oggetto di distribuzione. Pertanto la circostanza che la holding dia esecuzione alla distribuzione dell’utile non può rappresentare un indizio di mancata autonomia e potere decisionale della medesima, elementi questi che dovrebbero invece essere valutati avendo riguardo alla gestione, organizzazione e svolgimento dell’oggetto sociale.

Abuso e assenza di risparmio fiscale

I giudici affermano che al fine di valutare la sussistenza di un abuso sarebbe “irrilevante il fatto che taluni beneficiari effettivi dei dividendi versati dalla società interposta siano fiscalmente residenti in uno Stato terzo che abbia concluso con lo Stato membro d’origine una convenzione” che, al pari della Direttiva, esonera i suddetti dividendi da imposizione alla fonte; e ciò in quanto “l’esistenza di una convenzione di tal genere non può, di per sé, escludere un abuso” (punto 108). Più avanti, però, gli stessi giudici precisano che “non può essere nemmeno escluso, a fronte di una situazione in cui i dividendi sarebbero stati esentati in caso di versamento diretto alla società con sede in uno Stato terzo, che la finalità della struttura di gruppo sia estranea a qualsiasi abuso. In tal caso, non potrà essere contestato al gruppo di aver optato per una struttura siffatta piuttosto che per un versamento diretto dei dividendi alla società medesima” (punto 110).

Nel tentativo di conciliare le due affermazioni che altrimenti sarebbero fra loro irrimediabilmente contraddittorie, si ritiene che occorra inquadrare la questione tenendo conto della ripartizione dell’onere della prova, quale risulta dalla medesima sentenza.

Infatti, al tal riguardo la Corte afferma che:

- “spetta alla medesima amministrazione non di individuare i beneficiari effettivi dei dividendi in questione, bensì di accertare che il preteso beneficiario effettivo non è altro che una società interposta tramite la quale è stato realizzato un abuso” (punto 118);

- “spetta in linea di principio alle società richiedenti il beneficio dell’esenzione dalla ritenuta alla fonte sui dividendi di cui all’articolo 5 della direttiva 90/435 dimostrare di soddisfare le condizioni oggettive previste dalla direttiva stessa” (punto 116).

Da ciò consegue che:

- l’Amministrazione finanziaria – in presenza di indici “obiettivi e concordanti” di artificiosità della struttura – potrebbe negare alla holding i benefici della direttiva, senza dover previamente accertare se i beneficiari ultimi dei dividendi avrebbero potuto comunque beneficiare dell’esonero da ritenuta ai sensi di una Convenzione tra lo Stato della fonte ed il rispettivo Stato di residenza;

- tuttavia, laddove il contribuente fosse in grado di dimostrare che talidividendi avrebbero potuto comunque beneficiare dell’esonero in caso di versamento diretto a favore di un soggetto residente in uno Stato terzo in virtù di una norma interna o di convenzionale non dovrebbe residuare alcun margine per possibili contestazioni fondate sul principio dell’abuso, stante l’assenza di qualsiasi risparmio d’imposta; e ciò senza che il contribuente debba ulteriormente addurre altre ragioni economiche o commerciali che giustifichino la costituzione della holding intermedia.

Esempi di situazioni non abusive per carenza del risparmio di imposta

Di seguito si illustrano alcuni esempi in cui si potrebbe resistere ad una contestazione fondata sull’abuso dimostrando l’assenza di qualsiasi risparmio fiscale (e prescindendo dall’analisi della sostanza della holding).

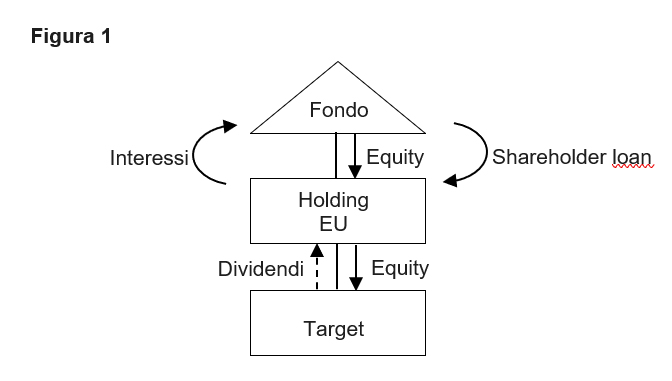

Si assuma il caso di una società italiana detenuta interamente da una società residente in un Paese membro a sua volta partecipata da un fondo localizzato fuori dall’Unione europea. Si assuma, inoltre, che il fondo, al fine di consentire alla holding di portare a termine l’acquisizione, abbia capitalizzato la suddetta holding in parte con mezzi propri e in parte con capitale di debito (mediante un c.d. shareholder loan) (cfr., Figura 1).

Nel caso innanzi illustrato, i dividendi distribuiti dalla target a favore della holding dovrebbero poter beneficiare dell’esonero da ritenuta ai sensi della Direttiva madre-figlia ancorché vengano impiegati dalla holding per corrispondere gli interessi passivi maturati a favore del fondo sullo shareholder loan.

E ciò in quanto, la circostanza che gli interessi ove corrisposti dalla target italiana direttamente a favore del fondo avrebbero potuto beneficiare dell’esonero da ritenuta ai sensi dell’art. 26, comma 5-bis del D.P.R. n. 600/1973, dovrebbe essere sufficiente ad escludere di per sé qualsiasi ipotesi di abuso, senza la necessità di indagare ulteriormente le eventuali funzioni svolte dalla holding o il suo reale insediamento nel Paese di localizzazione[11].

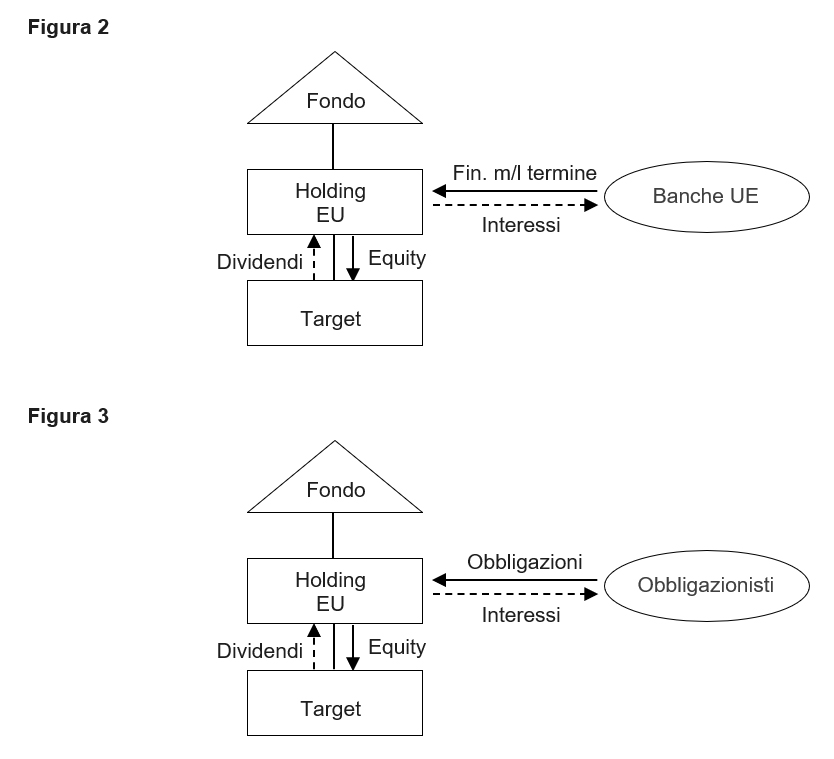

Ad analoghe conclusioni si dovrebbe pervenire – sempre sulla base del principio che non è ipotizzabile in astratto alcuna manovra elusiva laddove non sia ravvisabile alcun risparmio d’imposta – anche nell’ipotesi in cui la holding impieghi i dividendi percepiti dalla target localizzata in un altro Paese dell’Unione europea al fine di corrispondere interessi su un prestito a medio lungo termine erogato alla holding estera da soggetti in possesso dei requisiti soggettivi per beneficiare del regime di esonero ai sensi del già citato art. 26, comma 5-bis (cfr., Figura 2), ovvero nel caso in cui la holding abbia raccolto le risorse utilizzate per l’acquisizione mediante l’emissione di un prestito obbligazionario avente le caratteristiche per beneficiare del regime di cui al D.Lgs. n. 239/1996, laddove sia ulteriormente dimostrato che – in virtù delle regole imposte alla circolazione del prestito – i titoli siano detenuti esclusivamente da soggetti lordisti (cfr. Figura 3).

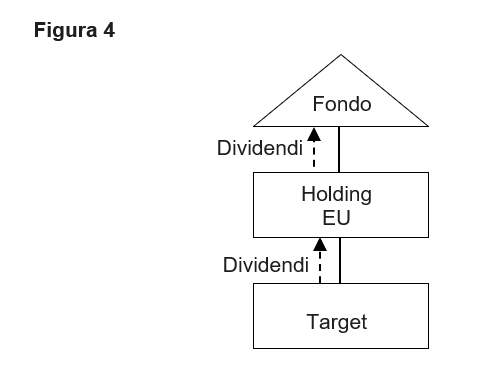

Con riferimento al caso in cui la holding intermedia si limiti a percepire i dividendi distribuiti dalla target e a ritrasferirli, sotto forma di dividendi, a favore del fondo estero (cfr., Figura 4), si evidenzia come l’eventuale applicazione di ritenute in uscita dall’Italia comporti una discriminazione contraria alle libertà fondamentali sancite dal Trattato in quanto danneggia i fondi esteri rispetto ai fondi istituiti in Italia che, invece, non subiscono tale prelievo alla fonte. Ed infatti, ai sensi dell’art. 73 del T.U.I.R., gli organismi di investimento collettivo del risparmio istituiti in Italia rientrano in linea di principio tra i soggetti passivi IRES. Tuttavia, il comma 5-quinquies del citato art. 73 prevede che i redditi di tali organismi siano esenti dall’IRES a condizione che l’organismo collettivo, ovvero il soggetto incaricato della gestione, sia sottoposto a vigilanza. I fondi, inoltre, si qualificano come soggetti “lordisti”; pertanto ad essi non si applica la ritenuta sui dividendi prevista dall’art. 27 del D.P.R. n. 600/1973.

Ne discende che l’applicazione di ritenute sui dividendi distribuiti a favore di fondi esteri istituiti in Paesi che consentono un adeguato scambio di informazioni[12] ed ivi soggetti a vigilanza si traduce in un trattamento deteriore dei suddetti fondi rispetto a quello riservato ai fondi italiani. Situazioni analoghe sono state già censurate dalla Corte di Giustizia la quale ha ritenuto che configurassero una ingiustificata restrizione alla libera circolazione dei capitali[13].

In particolare, al fine di valutare se, con specifico riferimento al caso italiano, sussista una simile discriminazione occorre accertare preliminarmente se un differente trattamento fiscale dei fondi esteri rispetto ai fondi italiani possa essere giustificato in quanto le due situazioni non sono oggettivamente paragonabili. A tal fine, occorre ulteriormente valutare se il confronto debba essere effettuato esclusivamente a livello dei veicoli di investimento o se piuttosto debba essere presa in considerazione anche la situazione degli investitori.

In linea di principio, infatti, si potrebbe sostenere che la situazione interna e quella transfrontaliera non sono paragonabili in quanto nel caso di dividendi distribuiti a favore di un fondo italiano, l’Italia mantiene il diritto di esercitare la propria competenza tributaria sui dividendi successivamente distribuiti dal fondo, mentre un analogo diritto evidentemente viene meno nel caso di distribuzione a favore di un fondo estero. Tuttavia, poiché l’esonero da ritenuta stabilito a favore dei fondi istituiti sul territorio nazionale non è subordinato espressamente alla condizione che i dividendi percepiti vengano redistribuiti e conseguentemente assoggettati a tassazione in capo ai detentori delle quote del fondo, in linea con la giurisprudenza della Corte di Giustizia in casi analoghi[14], si ritiene che il confronto debba prescindere dalla situazione dei titolari delle quote e che, pertanto, la discriminazione non sia giustificata. Peraltro, quand’anche si volesse prendere in considerazione anche il carico fiscale in capo ai detentori delle quote, i fondi esteri risulterebbero comunque discriminati in quanto di norma tali fondi sono partecipati da investitori istituzionali esteri localizzati in Stati White list (come i fondi pensione, fondi di fondi) i quali non avrebbero subito alcuna ritenuta sui proventi distribuiti da un fondo italiano.

3. Conclusioni e indicazioni operative

Alla luce delle considerazioni sopra esposte si ritiene che il beneficio dell’esonero da ritenute in base alla Direttiva madre-figlia non dovrebbe essere negato tutte le volte in cui, pur a fronte di una sistematica redistribuzione da parte della holding dei dividendi percepiti dalla target, sia possibile dimostrare la sostanza economica della holding.

Quanto alla sostanza economica della holding, si ritiene che debbano assumere rilevanza non solo gli indici di consistenza fisica (ossia la disponibilità di locali, attrezzature, personale quali si desumono dai costi sostenuti dalla società) bensì anche le funzioni economiche svolte dalla holding. Pertanto, laddove sia dimostrato che la holding svolge talune funzioni tipiche a supporto dell’attività del fondo, quale quella di indirizzo strategico delle partecipate e di monitoraggio degli investimenti in vista del loro possibile realizzo ovvero sia giustificata da altre motivazioni extra-fiscali la stessa non dovrebbe essere ritenuta artificiosa.

Parimenti, dovrebbe essere riconosciuta l’applicazione dei benefici della Direttiva madre-figlia in tutti i casi in cui l’interposizione di una holding che si limita ad agire come conduit company non comporti alcun risparmio d’imposta rispetto al caso in cui il pagamento venga fatto direttamente a favore del beneficiario ultimo.

A questi fini, occorre ulteriormente considerare che, nel caso di holding partecipate da fondi comuni esteri localizzati in Stati che consentono un adeguato scambio di informazioni ed ivi assoggettati a vigilanza, l’applicazione di ritenute in uscita sui flussi percepiti (indirettamente) dai suddetti fondi pone un tema di discriminazione rispetto ad analoghi fondi di diritto nazionale i quali non subiscono alcuna tassazione sui dividendi distribuiti da società italiane né in capo al fondo (trattandosi di un soggetto esente ai fini IRES) né a titolo di ritenuta alla fonte. Se, da un lato, è doveroso – come sottolineato dalla Corte di Giustizia – che gli Stati membri contrastino le manovre finalizzate ad abusare della normativa comunitaria, non è, tuttavia, ammissibile che le attività di contrasto dell’abuso finiscano per ingenerare una restrizione contraria alle libertà fondamentali garantite dal Trattato. Sarebbe, infatti, irrazionale che il rispetto di una normativa comunitaria derivata (come una Direttiva) comprometta un principio fissato dalla normativa primaria (i.e., il Trattato).

[*] Il presente articolo riprende il documento predisposto dagli autori per conto dell’Associazione Italiana del Private Equity, Venture Capital e Private Debt (AIFI) per il tavolo istituzionale presso l’Agenzia delle Entrate sul concetto di beneficiario effettivo a valle delle sentenze in commento.

[1] Si veda in particolare, la direttiva 2016/1164/UE (c.d. Anti Tax Avoidance Directive – ATAD) e il progetto BEPS condotto all’interno dei Paesi OCSE.

[2] In particolare, nell’esempio K riportato al paragrafo 182 dell’art. 29 del Commentario al Modello di convenzione OCSE, si precisa che la holding svolge una serie di funzioni a supporto dell’attività del fondo quale quella di effettuare e monitorare gli investimenti in una determinata area geografica, svolgere attività di tesoreria, assicurare il rispetto nelle normative regolamentari.

[3] La risalita dei flussi verso il fondo potrebbe essere ostacolata laddove gli utili generati da un determinato investimento debbano essere utilizzati per coprire le perdite subite in relazione ad un diverso investimento.

[4] Con riferimento agli elementi da cui, secondo la Corte di Giustizia, si desume la consistenza fisica della holding e che dovrebbero escluderne l’artificiosità, si rinvia alle considerazioni svolte oltre nel testo.

[5] Cfr., da ultimo, Cassazione 14 marzo 2019, n. 25490.

[6] Tale finalità è stata di recente affermata anche dalla Corte di Giustizia nella sentenza 19 dicembre 2019, causa C-389/18, Brussels Securities SA. Si veda anche sentenza 12 febbraio 2009, Causa C-138/07, Cobelfret.

[7] Contestualmente alla sentenza in commento, la Corte di Giustizia ha emanato una sentenza “gemella” relativa al caso di pagamento di interessi a favore di una holding la quale a sua volta ritrasferiva tali interessi a favore di un terzo soggetto non in possesso dei requisiti per beneficiare della Direttiva interessi e royalties.

[8] Ad una simile conclusione era, peraltro, già pervenuta la giurisprudenza nazionale la quale ha osservato che l’eventuale artificiosità di una holding deve essere accertata “tenendo conto della peculiarità dell’oggetto e della natura della società madre percipiente” e che, in particolare, nel caso in cui la società madre rivesta la qualità di holding, il giudizio sulla sua fittizietà o mancanza di reale sostanza economica non può fondarsi solo su indici esteriori quali la “mancanza di una significativa struttura organizzativa” da cui consegue l’esiguità di costi gestionali, ma che a tal fine occorre viceversa valutare la “padronanza ed autonomia della società-madre percipiente sia nell’adozione delle decisioni di governo ed indirizzo delle partecipazioni detenute, sia nel trattenimento ed impiego dei dividendi percepiti” (Cass. n. 27112 del 28 dicembre 2016).

[9] Argomenti simili erano stati invece richiamati dalla Corte di Giustizia nella precedente sentenza sulle cause riunite C-504/16 e C-613/16, Deister Holding e Juler Holding, laddove, dopo aver chiarito che il fatto che l’attività di una società consista nella amministrazione delle partecipazioni nelle società figlie e nella percezione dei relativi dividendi non può giustificare una presunzione di abuso, si precisava ulteriormente che per accertare l’eventuale sussistenza di una costruzione artificiosa occorreva tenere in considerazione “le caratteristiche organizzative, economiche o altrimenti rilevanti del gruppo di società a cui appartiene la società madre interessata nonché le strutture e le strategie di tale gruppo”.

[10] Nello stesso senso, cfr. le Conclusioni dell’Avvocato Generale alla Causa C-115/16 laddove si afferma che “l’intervento di un fiduciario non integra necessariamente un abuso” (punto 60).

[11] Ovviamente, al fine di verificare che gli interessi, nell’ipotesi di pagamento diretto a favore del fondo, possano beneficiare del regime di esonero di cui all’art. 26, comma 5-bis del D.P.R. n. 600/1973 occorre che lo shareholder loan si qualifichi come finanziamento a medio lungo termine e che il fondo sia localizzato in uno Stato che consenta un adeguato scambio di informazioni compreso nella c.d. White list di cui al decreto ministeriale 4 settembre 1996 e successivi aggiornamenti e che il fondo stesso o il soggetto incaricato della sua gestione sia soggetto a forme di vigilanza nel Paese estero nel quale è istituito. Inoltre, il confronto con un finanziamento diretto erogato dal fondo è plausibile a condizione che la target sia sufficientemente capitalizzata e che il finanziamento proveniente dai fondi non sia riqualificabile alla stregua di un apporto di capitale.

[12] La necessità che il fondo sia localizzato in uno Stato che consenta un adeguato scambio di informazioni con l’Italia risponde all’esigenza di garantire che l’Amministrazione finanziaria possa accertare che il fondo possegga caratteristiche tali da poter essere assimilato ad un organismo collettivo di investimento e che sia assoggettato ad una regolamentazione analoga a quella dei fondi nazionali.

[13] A quanto ci consta, la suddetta discriminazione a danno dei fondi esteri è stata portata all’attenzione della Commissione europea la quale ha avviato una iniziativa investigativa presso le competenti autorità italiane diretta a verificare la disponibilità delle stesse a conformare la legislazione vigente ai principi comunitari (EU PILOT 8105/15/TAXU).

[14] Cfr., sentenza C-303/07 Aberdeen Property; sentenza da C-338/11 a C-347/11, Santander; sentenza C-190/12, DFA. In ossequio ai principi sanciti nella citata sentenza DFA, la possibilità di invocare una discriminazione rispetto ai fondi istituiti in Italia dovrebbe essere limitata ai fondi esteri localizzati in Stati che consentono un adeguato scambio di informazioni con l’Italia. E ciò in quanto, l’autorità fiscale italiana potrebbe avere necessità di ricorrere alla cooperazione con l’amministrazione fiscale dell’altro Stato al fine di verificare che il fondo possieda le caratteristiche tipiche degli organismi collettivi di investimento e che possa pertanto essere equiparato ad un fondo italiano e che il fondo stesso (o la sua società gestione) sia assoggettato a vigilanza.