1 Premessa

La norme che attengono il lavoro corrente delle banche, i contratti bancari e le dinamiche dei relativi contenziosi, le relative interpretazioni giurisprudenziali, sono indebitamente influenzati da interpretazioni illogiche (e pertanto pericolose) circa le regole di capitalizzazione degli interessi. Questa situazione crea una incertezza sistemica anche in ordine al profilo della fiducia verso le banche, e si protrae da troppo tempo. Recentemente si sono avuti ulteriori peggioramenti della situazione in quanto a chiarezza e logicità delle regole.

Questo intervento propone una riflessione su tale punto sotto il profilo tecnico-economico, ed è costituito da due parti. Nella prima (sezioni 2, 3, 4) discutiamo in generale di capitalizzazione di interessi e del piano di ammortamento francese tramite esempi concreti. Nella seconda (sezioni 5, 6) andiamo ad approfondire le nostre argomentazioni in termini dei principi della matematica finanziaria, sottolineando come qualunque sforzo di rendere razionale la regolamentazione debba passare al vaglio di tali principi.

2 Per quale ragione capitalizzare gli interessi

Il pubblico che non ha consuetudine con la tecnica bancaria finisce per pensare che tutte le regole che governano il calcolo dei costi applicati alla clientela della banca nascondano trucchi e dettagli finalizzati all’innalzamento di tali costi. Anche sotto l’ipotesi che ciò sia vero, la regola di capitalizzazione degli interessi certamente non realizza tale intento e ne sarebbe una eccezione. La capitalizzazione annuale degli interessi è normalmente applicata in tutto il mondo e non è soggetta a dubbi o contenziosi. Non è neppure a danno del cliente, se riflettiamo sulla base del punto di vista standard, o sarebbe a danno del cliente solo se assumiamo un punto di vista innovativo ma poco coerente con le esigenze del sistema.

In effetti, le regole per il calcolo degli interessi e le regole di attualizzazione del valore dei flussi futuri sono due facce della stessa ‘moneta’, che ‘paga’ il valore del tempo. E come una moneta deve avere un valore (nominale) che si mantiene nel tempo, così le regole di capitalizzazione/attualizzazione devono avere una forma che si mantiene nel tempo, perché, come ci insegna Eraclito, tutto scorre, e la coerenza di un contratto si deve mantenere durante tutta la durata di tale contratto (per evitare, ad esempio, la possibilità di arbitraggi intertemporali). Il primo punto che andiamo dunque a discutere è il

PRINCIPIO 1. Coerenza intertemporale e confrontabilità dei contratti di finanziamento sono rilevanti.

Innanzitutto, ricordiamo che le regole di matematica finanziaria che servono per il calcolo degli interessi da addebitare sono due. Esistono solo due alternative, e non altre. La prima regola è quella dell’interesse semplice. Con tale regola il montante, che è il valore futuro pari al capitale originario più gli interessi, si determina in base ad interessi derivanti dalla moltiplicazione del capitale prestato per il tasso di interesse per il tempo. Con la formula dell’interesse semplice, gli interessi addebitati sono sempre pari, dunque, a C per i per T (Cit), dove t rappresenta il tempo in anni e frazioni di anno (nel concreto si tratta della durata in giorni dell’operazioni diviso 365, pari alla durata di un anno). La seconda regola applicabile è quella dell’interesse composto, che prevede che il calcolo del montante alla scadenza sia pari al capitale prestato moltiplicato per 1 più il tasso di interesse applicato tanti periodi annuali quali corrispondono al contratto realizzato. La formula del montante è  , essendo t misurato in anni e frazioni di anno. Tali formule sono assai semplici e raramente un esperto di finanza si trova a dover spiegare la robustezza di tale impostazione. E’ opinione unanime che sia corretto utilizzare la formula dell’interesse semplice per operazioni di corta durata (inferiore all’anno) e utilizzare invece la formula dell’interesse composto per operazioni di durata superiore all’anno. Questa opinione è fondata. L’esempio sotto esplicitato sostiene la correttezza di questo comportamento di calcolo.

, essendo t misurato in anni e frazioni di anno. Tali formule sono assai semplici e raramente un esperto di finanza si trova a dover spiegare la robustezza di tale impostazione. E’ opinione unanime che sia corretto utilizzare la formula dell’interesse semplice per operazioni di corta durata (inferiore all’anno) e utilizzare invece la formula dell’interesse composto per operazioni di durata superiore all’anno. Questa opinione è fondata. L’esempio sotto esplicitato sostiene la correttezza di questo comportamento di calcolo.

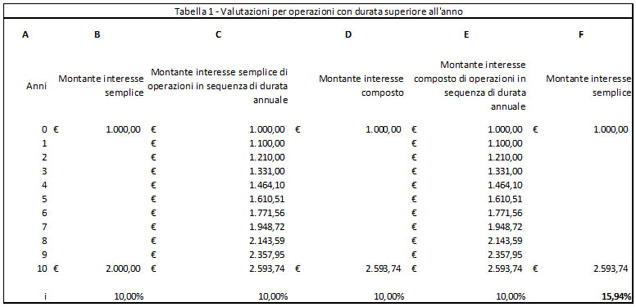

La tabella 1 infatti esprime l’applicazione delle due formule con una operazione che dura 10 anni, che ha un carattere esemplificativo. La colonna B mostra che utilizzando la formula dell’interesse semplice, si determina un montante a dieci anni di 2.000 euro per ogni 1.000 euro di prestito iniziale. Applicando invece la formula dell’interesse composto (colonna D) si ottiene un montante di 2593,74 euro, che è superiore. Vale la pena sottolineare il seguente risultato.

PROPOSIZIONE 1. Se i contraenti avessero stipulato un prestito di durata annuale con rinnovo per dieci anni, ne sarebbe derivato un montante di 2.593,74, sia con l’utilizzo dell’interesse semplice che con l’utilizzo dell’interesse composto (colonna C e colonna E).

La Proposizione 1 è un punto di riferimento essenziale per discutere di equità del calcolo di interessi. Nel mercato finanziario quando si dice che viene stipulata una operazione decennale al 10% per cento di interesse si intende sempre che il montante finale sia 2.593,74 euro, e lo si calcola con la formula dell’interesse composto. Dovrebbe essere chiaro che se l’ordinamento imponesse il calcolo dell’interesse semplice (colonna B) e vietasse il calcolo del montante con l’interesse composto (colonna D) ne deriverebbe che gli operatori stipulerebbe solamente contratti a un anno e li rinnoverebbero di anno in anno. La formula dell’interesse composto è il presupposto per l’esistenza di operazioni finanziarie a lunga durata; veniamo dunque a focalizzare il Principio 1: se non ci fosse la formula dell’interesse composto, o ne fosse impedito l’utilizzo, le operazioni a lunga durata dovrebbero essere stipulate a tassi assai superiori, come evidenziato nella colonna F, per risultare parimenti convenienti/onerose. Con l’interesse semplice si ottiene infatti il montante di 2593,74 euro solo con il tasso del 15,94%. Nel mercato finanziario si estinguerebbero le operazioni a dieci anni, a meno di negoziarle al tasso appena indicato. Ma questo tasso non andrebbe bene per i rinnovi e le estinzioni anticipate e sarebbe dunque molto complesso gestire queste operazioni. La formula dell’interesse composto risolve tutti questi problemi e consente di negoziare (senza cambiare il tasso) operazioni a diversa scadenza. Gli operatori finanziari (in tutto il mondo e senza particolari timori) utilizzano la formula dell’interesse composto e intendono questo, senza possibilità di fraintendimento.

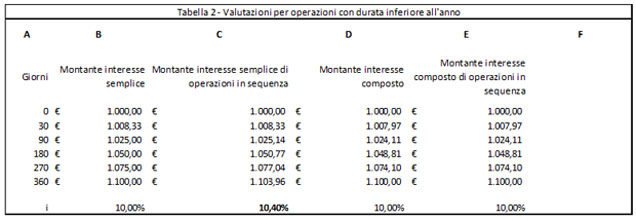

Per le operazioni invece di durata inferiore all’anno, si possono definire riflessioni in parte diverse. La tabella 2 consente di sviluppare tale analisi. La colonna B mostra il montante a 30, 90, 180, 270 e 360 giorni dalla data di stipula. La colonna B mostra che l’uso dell’interesse semplice porta a definire, finito l’anno, un montante di 1100 euro. La formula dell’interesse composto arriva allo stesso risultato dopo un anno, ma esplicita montanti intermedi inferiori. Questo sicuramente sorprenderà alcuni interlocutori convinti che la formula dell’interesse composto danneggi il cliente, mentre è vero il contrario. Una operazione a sei mesi porta a un debito finale di 1050 euro con l’interesse semplice, e di 1048,81 con l’interesse composto. La procedura illustrata in colonna C mostra invece l’applicazione dell’interesse semplice con capitalizzazione al rinnovo infrannuale porta ad una maggiorazione (valutata in capo a un anno) di 3,96 euro.

La semplice analisi sopra esplicitata supporta i seguenti punti:

- La capitalizzazione annuale non danneggia affatto il cliente se applicata per operazioni di breve durata. Anzi, evita che l’interesse semplice realizzi una capitalizzazione più frequente.

- Per operazioni di durata inferiore all’anno, la procedura che invece danneggia il cliente (abbastanza marginalmente) è l’uso della formula dell’interesse semplice.

- L’uso della capitalizzazione annuale per operazioni di lunga durata è una convenzione di calcolo che ha numerosi vantaggi e che rende fattibile queste operazioni, altrimenti sostituite con operazioni a breve rinnovate nel tempo o sostituite con operazioni a tasso maggiorato.

Questi punti sono molto semplici sotto il profilo della matematica finanziaria, ma sono sorprendentemente lontani da alcune valutazioni accreditate nel mondo legale. L’art. 1283 del Codice Civile indica che gli interessi scaduti non producono interessi successivi. Questa è l’attuale regola base dell’ordinamento. Questa regola rappresenta però un mondo che non esiste più. Il mondo dei contratti finanziari utilizza la convenzione della capitalizzazione annuale degli interessi. Non è una convenzione a danno del cliente. Anzi, gli assicura la disponibilità di prestiti e mutui a lungo termine. Il cliente è danneggiato non tanto dalla capitalizzazione annuale degli interessi, ma dall’uso della formula dell’interesse semplice per le operazioni di corta durata.

3 Il conteggio del danno subito dal cliente

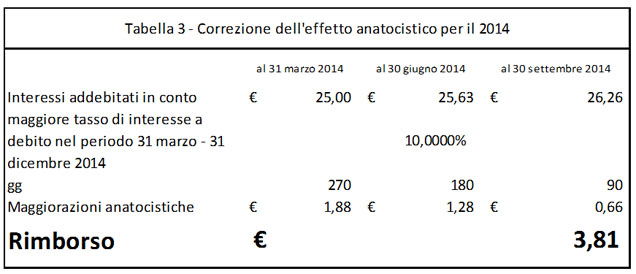

La normativa recentemente introdotta[1] di riforma dell’art. 120 del TUB impedisce la capitalizzazione trimestrale e di qualsiasi altro tipo (anche annuale) degli interessi. Come è noto alcuni orientamenti giurisprudenziali hanno assunto il punto di vista a favore dell’immediata e incondizionata operatività di tale divieto[2]. Come sopra argomentato, il contenuto attuale dell’art. 120 del TUB è fondato solo con riferimento alla capitalizzazione di interessi semplici per operazioni di durata inferiore all’anno, mentre non ha fondamento per operazioni di durata più protratta. Il problema che si pongono le banche in questo momento è come attuare concretamente il nuovo art. 120 del TUB. Assumendo l’interpretazione per cui tale divieto è cogente, nei termini attuali, dal primo gennaio 2014, come alcune di tali Sentenze asseriscono, si tratta, per l’istituto bancario, di procedere alla restituzione al cliente del extra tasso (effetto anatocistico) della capitalizzazione trimestrale sui primi 3 trimestri del 2014 e, in secondo luogo, di rendere inattuale la capitalizzazione al 31 dicembre 2014 degli interessi di fine d’anno, per poi continuare la procedura di mancata capitalizzazione nei trimestri dell’anno 2015 corrente (al momento di questa nota).

Il primo problema, di definizione del danno subito dal cliente, è facilmente affrontabile attraverso la procedura di calcolo evidenziata nella successiva tabella 3. In tale prospetto si definiscono gli interessi addebitati in conto in corso d’anno e in via indiretta si riesce benissimo e in modo rapido a calcolare gli effetti di capitalizzazione indotti a livello infrannuale. In questo caso la procedura indiretta porta a definire un danno 3,81 euro per 1000 euro di prestito sottostante.

Il secondo problema, dato dalla necessità di neutralizzare la capitalizzazione a fine anno degli interessi maturati nel 2014, è inattuabile per le ragioni sopra esposte. E’ evidente che su questo aspetto è inevitabile che l’art. 120 del TUB sarà ridefinito, a meno che non si decida di sopportare un costo evidente di caduta di coerenza logica e di confrontabilità internazionale.

La procedura indiretta esposta in tabella può essere realizzata disponendo dei numeri debitori trimestrali e degli ammontari capitalizzati.

4 Il rilievo dell’ammortamento alla francese

Un profilo di contenzioso che si sovrappone al tema della capitalizzazione degli interessi è quello dell’ammortamento del mutuo a quote costanti, detto “alla francese”. Su tale aspetto esiste una tesi per la quale il fatto che il piano di ammortamento sviluppato con la formula dell’interesse composto prefiguri un danno ingiusto in capo al cliente. Il tema si lega strettamente alle precedenti considerazioni in merito alla capitalizzazione degli interessi.

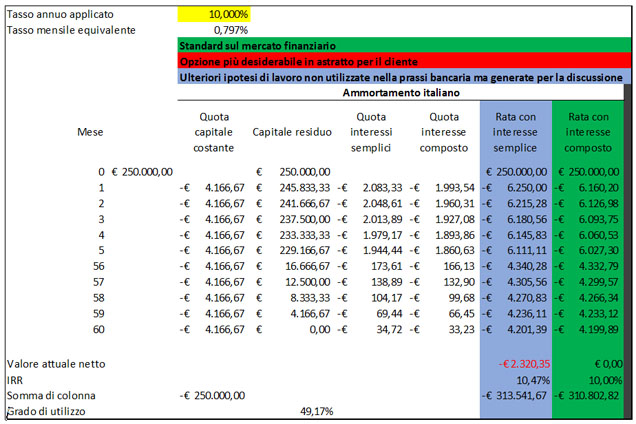

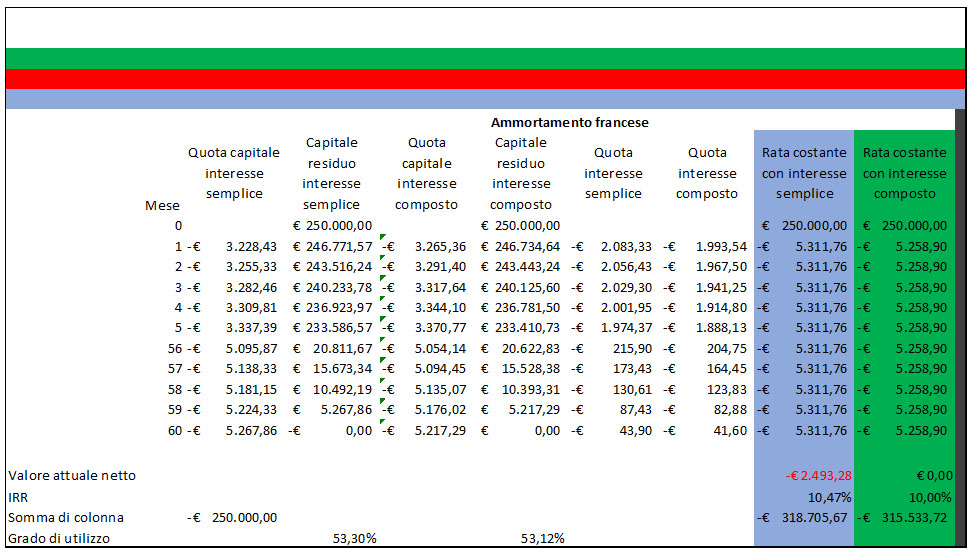

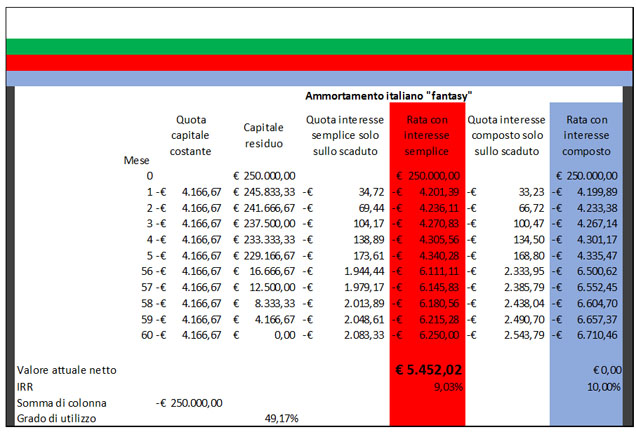

Le tabelle sotto riportate producono i risultati necessari per l’analisi del problema. Le colonne in verde propongono il conteggio standard utilizzato dagli operatori bancari. Le colonne in azzurro propongono conteggi fuori standard ma in astratto più desiderabili dal cliente mutuatario. La colonna in rosso esprime invece una soluzione lontana da qualsiasi prassi (italiana o internazionale) e per tale ragione viene indicata con il termine “fantasy”, per analogia con la letteratura così denominata, che non ha tra i suoi vincoli quella di raccontare fatti e personaggi che seguono il vincolo del verosimile (mentre la “fiction”, come è noto, segue il vincolo di verosimiglianza). La soluzione evidenziata in rosso non fa neppure parte della letteratura “fantascientifica”, per la quale si immagina una futura possibile verosimiglianza dei fatti o delle circostanze (in particolare tecnologiche) che vengono raccontate.

La prima parte della tabella illustra il processo di ammortamento “italiano”, a quota capitale costante. Si evidenzia che il calcolo della rata con la formula dell’interesse semplice è penalizzante rispetto all’uso della formula dell’interesse composto.

La seconda parte della tabella illustra invece il processo di ammortamento (francese) con rata costante. Anche in tale caso, lo sviluppo del calcolo della rata con la formula dell’interesse semplice è penalizzante rispetto alla prassi di mercato che utilizza la formula dell’interesse composto.

Questo risultato sarà sicuramente inaspettato per diversi interlocutori convinti del fatto che l’ammortamento francese sia penalizzante, e questa ragione merita di essere nuovamente espresso. L’uso della formula dell’interesse semplice porta a un pagamento superiore in capo al cliente rispetto all’uso della formula dell’interesse composto. Quindi non si comprende come il cliente si possa lamentare di questa applicazione.

Confrontando il totale pagato con l’applicazione dell’ammortamento francese rispetto all’ammortamento italiano si scopre che in effetti il primo comporta un pagamento complessivo superiore. Ma la ragione non è legata alla formula di calcolo di interesse. L’ammortamento a rata costante “costa” circa 3 mila euro in più con l’ammortamento italiano, sia con il calcolo dell’interesse semplice che con il calcolo dell’interesse composto. La ragione di questa maggiorazione di pagamento è dovuta al fatto che l’ammortamento francese comporta una restituzione del debito più ritardata rispetto all’ammortamento italiano e a ciò conseguono maggiori interessi. Se sviluppiamo il conteggio del grado di utilizzo del finanziamento (un indice che è pari allo 0% se il finanziamento viene interamente restituito appena dopo la concessione, e che è pari al 100% se il finanziamento viene interamente restituito alla scadenza finale; si veda la formula nella sezione 6) si trova che l’ammortamento italiano comporta un grado di utilizzo del 49% rispetto ad un 100% definito come restituzione dell’intero capitale all’ultimo giorno del piano di ammortamento, mentre l’ammortamento francese comporta un grado di utilizzo del 53%. La differenza di costo (circa 3 mila euro sull’intero piano di ammortamento) si giustifica per questo fatto, e non per la diversa formula di calcolo degli interessi.

La terza parte della tabella successiva propone un teorico modello di ammortamento e calcolo degli interessi in modo da inseguire la soluzione che sia meno onerosa in assoluto per il cliente finanziato e che in qualche senso sia ancora descrivibile con l’espressione “piano di ammortamento del prestito con applicazione del tasso di interesse convenuto. Tale tabella è stata sviluppata immaginando di pagare gli interessi solo in modo corrispondente alla quota di capitale rimborsata ad ogni scadenza. Quando il capitale viene restituito, si paga l’interesse relativo a quella componente a partire dal tempo zero e fino al momento della restituzione. Questa procedura è stata applicata ad un piano di ammortamento italiano, a quota capitale costante, sia con l’interesse semplice che con l’interesse composto.

In effetti si riscontra, in questo caso, che l’uso dell’interesse semplice comporta un risparmio di circa 5 mila euro e il tasso composto dell’operazione passa dal 10% a circa il 9%. Forse è questa la pretesa descritta dai ricorrenti che sono avversi all’ammortamento alla francese. In realtà non sono effettivamente avversi all’ammortamento alla francese, ma sono alla ricerca di una procedura per l’applicazione della formula dell’interesse semplice per operazioni di lunga durata. Questa prospettiva è disfunzionale ed è stata commentata nei paragrafi precedenti. Essa non è meritevole di accoglimento, per il semplice fatto che tale soluzione impedisce lo sviluppo di operazioni finanziarie a lungo termine. Se si dovesse applicare la soluzione “fantasy” non si produrrebbe alcun vantaggio alla clientela, in quanto le condizioni di prezzo verrebbero espresso in altro modo e con un parametro che tiene conto della procedura di calcolo. Avremmo prezzi delle operazioni di mutuo non confrontabili con analoghe operazioni estere e difficilmente comprensibili da parte del pubblico.

La rilevanza di tale tema può difficilmente essere sopravvalutata. La confrontabilità di metodi e procedure è cruciale per la stabilità dei sistemi economici. Ad esempio, i bilanci servono soprattutto per avere indicatori coerenti e confrontabili (Principio 1) di stato e performance delle imprese, e gli sforzi di uniformare tali criteri a livello internazionale (principi IAS) sono da molti anni al centro del dibattito.

5 La matematica finanziaria degli ammortamenti

In questa seconda parte andiamo a sintetizzare alcuni principi della matematica finanziaria, tramite i quali approfondire le argomentazioni precedenti.

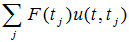

Il valore attuale netto (VAN, NPV) ad una certa data t di un profilo di flussi attesi F(tj) è una funzione del profilo di valore u(t,s), che definisce il valore al tempo t di un euro esigibile al tempo s; segnatamente, si tratta della ben nota espressione  ,dove la sommatoria si estende alle date fissate dal calendario dei flussi. Nel caso limite in cui ‘il tempo non ha valore’ (u(t,s) = 1), il VAN è semplicemente la somma algebrica dei flussi.

,dove la sommatoria si estende alle date fissate dal calendario dei flussi. Nel caso limite in cui ‘il tempo non ha valore’ (u(t,s) = 1), il VAN è semplicemente la somma algebrica dei flussi.

Come noto, qualunque sia u(t,s), fissato il calendario dei flussi, esistono infiniti profili di flussi con lo stesso VAN. Esistono in effetti diverse tipologie di ammortamento, basate su diversi criteri per la decomposizione delle rate in quota capitale e quota interesse; il criterio di tale decomposizione può essere legato alla transizione dei diritti di proprietà di un certo bene come funzione del debito residuo

(il diritto non sembra stabilire vincoli su tale transizione). Sulla scorta delle sezioni precedenti, il tema che intendiamo focalizzare è il seguente:

TEMA 1: il tasso di interesse/attualizzazione con cui si calcola il piano è un tasso annuale; se lo scadenziario delle rate non è annuale (tipicamente, come noto, è mensile) si deve definire il valore del tempo all’interno dell’anno, cioè un criterio per calcolare il valore attuale dei flussi alle date intermedie.

Tale tema è centrale nella misura in cui le differenze di calcolo per interessi semplici o composti riflettono una diversa definizione di u(t,s) negli “istanti” compresi tra le date annuali. Come abbiamo visto, rispetto a tale definizione si possono configurare istanze di anatocismo. In effetti, il problema di definire il valore futuro di un “bank account” in ogni instante del futuro è alla base del concetto stesso di tasso di interesse [BM]. Come già sottolineato, esiste una linea “principale” per concepire il valore del tempo, la ben nota legge esponenziale di equivalenza finanziaria, che definisce capitalizzazione e attualizzazione composta; rispetto a tale legge, la capitalizzazione lineare non mostra una analoga rilevanza teorica, come discuteremo nella sezione 6.

Riassumiamo la logica del calcolo di un piano di ammortamento. In primo luogo, qualunque sia il tipo di ammortamento, ad ogni data j del calendario di flussi deve essere possibile stabilire l’ammontare  del debito residuo (ad esempio in vista di aggiustamenti necessari in seguito a mutate condizioni, come variazioni dei tassi). Fissato il profilo u(t,s) (“esogenamente” dato), il profilo dipende dal tipo di ammortamento. Quindi, alla data j individua univocamente la quota interesse

del debito residuo (ad esempio in vista di aggiustamenti necessari in seguito a mutate condizioni, come variazioni dei tassi). Fissato il profilo u(t,s) (“esogenamente” dato), il profilo dipende dal tipo di ammortamento. Quindi, alla data j individua univocamente la quota interesse

(1)

(1)

della rata successiva (nota che la definizione di  è il punto del TEMA 1). Inoltre, la quota capitale della rata ad un certo periodo stabilisce di quanto diminuisce il debito residuo nel periodo stesso. In effetti, in generale, il profilo temporale di debito residuo e il profilo della rata

è il punto del TEMA 1). Inoltre, la quota capitale della rata ad un certo periodo stabilisce di quanto diminuisce il debito residuo nel periodo stesso. In effetti, in generale, il profilo temporale di debito residuo e il profilo della rata  sono legati dalla relazione di consistenza sequenziale

sono legati dalla relazione di consistenza sequenziale

(2)

(2)

(nel caso di i costante), che garantisce la chiusura, cioè che il debito residuo sia nullo al pagamento dell’ultima rata.

Nell’ammortamento italiano la quota capitale in ogni rata è costante, come conseguenza dell’ipotesi di un profilo temporale del debito residuo che decresce linearmente. La rata italiana è dunque la somma di un termine costante, la quota capitale predeterminata, e di un termine decrescente nel tempo, la quota interesse  . Si verifica facilmente che la (2) è verificata per tale piano di ammortamento.

. Si verifica facilmente che la (2) è verificata per tale piano di ammortamento.

Nella rata francese, invece, né la quota capitale né la quota interesse saranno costanti. Si calcola innanzitutto la rata costante che eguaglia il valore atteso del contratto. Si può allora utilizzare la (2) per individuare l’intero profilo temporale di debito residuo, e quindi quote capitale e interesse per ogni rata. Come già sottolineato da diverse sentenze, non si configura anatocismo in tale meccanismo in quanto “la quota interessi è calcolata solamente sul debito residuo in linea capitale” (Tribunale di Arezzo, Dott. A. Picardi, 24/11/2011), essendo la linea capitale determinata dalla formula (2).

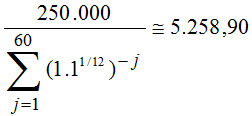

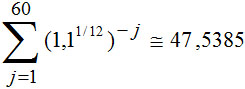

Nell’esempio precedente, l’entità R = 5.258,90 della rata francese con interesse composto è tale da eguagliare il valore attuale 250.000 all’istante iniziale, al tasso di sconto costante 0,1 annuo (10%), che corrisponde al tasso mensile (composto)  (cioè circa 0,797%):

(cioè circa 0,797%):

con

Il debito residuo all’istante iniziale è evidentemente 250.000 per tutti i tipi di piani; tale numero definisce univocamente la quota interesse  per entrambi i piani italiano e francese a interesse composto, e di conseguenza la quota capitale

per entrambi i piani italiano e francese a interesse composto, e di conseguenza la quota capitale  per la rata francese a interesse composto (per il piano italiano, ricordiamo, la quota capitale è costante per definizione).

per la rata francese a interesse composto (per il piano italiano, ricordiamo, la quota capitale è costante per definizione).

Nel piano francese interesse composto il debito residuo D1 al pagamento della prima rata, definito da  , risulta circa 250.000×1,00797 – 5.258,90 = 246.734,60. Tale numero definisce univocamente la quota interesse

, risulta circa 250.000×1,00797 – 5.258,90 = 246.734,60. Tale numero definisce univocamente la quota interesse  . Il debito residuo

. Il debito residuo  definisce allora la quota capitale

definisce allora la quota capitale  .

.

Abbiamo così chiarito la coerenza delle molteplici possibilità per definire le quote interessi. Ricordiamo che un piano di ammortamento deve dare come valore attuale ad ogni data esattamente il valore del debito residuo. In tale prospettiva va inquadrata la regola standard di calcolare la quota interesse tramite la (1). Il significato del criterio per cui la quota interesse è calcolata sul debito rimanente è che tale prezzo riflette il costo per il creditore di avere impiegato tale cifra a un certo tasso di rendimento. Qualunque altro criterio per calcolare la quota interesse non soddisfa tale equivalenza finanziaria.

Ad esempio, nel piano italiano “fantasy” di cui sopra, le quote interesse sono calcolate sul debito già restituito, non su quello rimanente. Il debito di €250.000 viene ripagato in 5 anni (60 mensilità); essendo il piano italiano, abbiamo quote capitali uguali di €250.000/60, cioè circa €4166,67. Secondo il criterio “fantasy composto”, la prima quota interesse composto (penultima colonna) risulta 4.166,67 0,00797414  33,23, la seconda risulta 4.166,67 (1.12/12 – 1) 66,7162, e così via. Abbiamo già discusso come tale impostazione non sia accettabile.

33,23, la seconda risulta 4.166,67 (1.12/12 – 1) 66,7162, e così via. Abbiamo già discusso come tale impostazione non sia accettabile.

Siamo ora anche in grado di apprezzare meglio in che senso il piano francese ‘costa più’ di quello italiano: è solo la somma dei flussi che è maggiore, non il valore attuale complessivo all’inizio dei pagamenti: la differenza riflette (correttamene) il valore del tempo (come fissato dal tasso di interesse) in relazione alla distribuzione nel tempo dell’entità dei flussi, il concetto che abbiamo già chiamato “grado di utilizzo”.

6 Prospettive

Ci sembra in primo luogo molto importante distinguere nettamente il ruolo dell’equivalenza finanziaria [CDM], che definisce il valore del tempo, dalle (eventuali) possibilità di utilizzo di capitale disponibile, cioè il tema dei sostituti; in effetti, il grado di utilizzo potrebbe essere interpretato come ‘capacità di utilizzo alternativo’ del capitale.

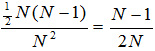

Come già sottolineato, il profilo temporale del debito residuo è arbitrario. Una misura sintetica di tale profilo è il “grado di utilizzo”, che misura la velocità di rimborso del debito. Se il debito è rimborsato interamente a scadenza, diciamo che il grado di utilizzo è 1. Nel piano italiano ideale in tempo continuo il grado di utilizzo è ½, che corrisponde al fatto che l’area sotto la curva di debito residuo è la metà di quella del rettangolo (mantengo il debito per l’intero periodo). In un piano italiano reale, in cui i flussi sono discreti, il grado di utilizzo non è esattamente ½, essendo il rapporto tra l’area del plurirettangolo del debito residuo e il rettangolo circoscritto; se le rate sono 2 il grado di utilizzo è ¼, se sono 3 è ⅓, se sono N è  , che tende a ½ per N ®∞. Ad esempio, nel piano italiano con 60 rate è 59/120 0,49167.

, che tende a ½ per N ®∞. Ad esempio, nel piano italiano con 60 rate è 59/120 0,49167.

Il punto è che la congruità di un piano di ammortamento si giudica in “perfetto isolamento”; ciò che conta è la correttezza della equivalenza finanziaria stabilita dal piano di ammortamento, data la struttura esogena di tassi. Dunque, piani italiani o francesi sono altrettanto “convenienti” per un cliente le cui preferenze siano strutturate unicamente sul valore del tempo u(t,s), come del resto si intende in tutto il mondo. L’ausilio di analisi grafica può favorire l’intuizione a riguardo.

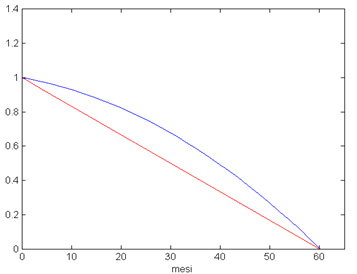

La omogeneità di grado 1 dell’operatore VAN ci permette di considerare contratti di valore unitario, al variare del profilo di attualizzazione, della lunghezza del periodo di rimborso, e del tipo di ammortamento. Nel piano italiano sia il debito residuo che la quota interesse diminuiscono linearmente nel tempo: nella figura sottostante si rappresenta (in tempo continuo) il profilo di debito residuo che da 1 decresce linearmente fino ad annullarsi in 60 mesi (linea rossa).

D’altro canto, nel piano francese, il profilo di debito residuo non decresce linearmente; la risultante curva di debito residuo risulta concava, in quanto la quota capitale della rata francese è minore di quella italiana all’inizio, ed in seguito cresce gradualmente fino a superare la quota capitale italiana, giustificando la maggiore pendenza della curva di debito residuo nel finale. La figura mostra qualitativamente tale andamento del debito residuo francese (curva blu), in effetti con una enfatizzazione della distanza dalla curva italiana, per chiarezza grafica.

Abbiamo già sottolineato come il problema della relazione tra tasso annuale e mensile (corrisponde al periodo di rateizzazione) sia indipendente dal tipo di ammortamento, al contempo mostrando la ‘pari coerenza’ dei piani italiani e francesi. La nostra discussione è stata incardinata sulla congruità degli interessi composti, che rappresentano la legge esponenziale di equivalenza finanziaria [CDM]. Pare dunque opportuno concludere il nostro intervento con una ulteriore riflessione sulla legge esponenziale, per mezzo della

PROPOSIZIONE 2. La legge esponenziale di equivalenza finanziaria è consistente per composizione: la composizione di due fattori di attualizzazione (rendimento) esponenziali è un fattore di attualizzazione (rendimento) esponenziale; in termini del profilo di valore tale legge di scindibilità si scrive u(t,s)u(s,z) =u(t,z). Inoltre, la legge esponenziale è uniforme: u(t,s) = u(t – s), cioè lo stesso profilo di valore si mantiene traslando nel tempo storico l’operazione in esame. La legge esponenziale è l’unica legge di equivalenza finanziaria uniforme e scindibile [CDM].

La legge di scindibilità è la prospettiva finanziaria della proprietà fondamentale delle funzione esponenziale, che nei manuali di analisi matematica viene scritta  . Al contrario, la composizione di due fattori di attualizzazione lineari non è un fattore di attualizzazione lineare, e la legge di capitalizzazione lineare (semplice) implica la legge di sconto iperbolico [CDM]. In effetti uniformità e scindibilità sono le ragioni per cui capital budgeting, finanza d’impresa e asset pricing, oltre alle teorie economiche del capitale, assumono la legge esponenziale come elemento strutturale; del resto, la formula per il valore oggi di una sequenza di profitti unitari per i prossimi dieci anni, una volta scontati al tasso costante i,

. Al contrario, la composizione di due fattori di attualizzazione lineari non è un fattore di attualizzazione lineare, e la legge di capitalizzazione lineare (semplice) implica la legge di sconto iperbolico [CDM]. In effetti uniformità e scindibilità sono le ragioni per cui capital budgeting, finanza d’impresa e asset pricing, oltre alle teorie economiche del capitale, assumono la legge esponenziale come elemento strutturale; del resto, la formula per il valore oggi di una sequenza di profitti unitari per i prossimi dieci anni, una volta scontati al tasso costante i,

dovrebbe risultare familiare, così come il fatto che il tasso interno di rendimento di una operazione finanziaria viene definito rispetto alla legge esponenziale.

In nuce, la Proposizione 1 (sezione 2) intende fissare l’intuizione alla base di tale struttura concettuale: la composizione di due fattori di capitalizzazione esponenziali corrisponde al rinnovo del medesimo contratto, e stabilisce dunque la coerenza della continuità delle operazioni finanziarie di lungo periodo. La stabilità del sistema non può prescindere da tale proprietà.

Riferimenti

[BM] Brigo, Mercurio. Interest Rate Models – Theory and Practice. Springer.

[CDM] Castellani, De Felice, Moriconi. Manuale di finanza, Vol. 1. Il Mulino.

[1] La versione attuale dell’art. 120 TUB è stata disposta con l’art. 1, comma 629, della legge n. 147/2013.

[2] Al momento in cui scriviamo, l’orientamento nel senso della immediata e incondizionata operatività del divieto di capitalizzazione ex testo corrente dell’art. 120 TUB è stato espresso dal Tribunale di Milano (Sentenze R.G. 3562/2015 e 3558/2015).