Anche dopo l’entrata in vigore della legge 2/2009 con relative Istruzioni Banca D’italia dell’agosto 2009 ( con una formulazione molto lasca del calcolo del Teg) e l’innalzamento del tasso soglia nel 2011 ( il Tegm viene aumentato del 25% + 4% in luogo del 50%), si sono registrati casi in cui le banche hanno continuato ad applicare complessivamente tassi usurari alle aziende. In effetti non è bastato rimodulare prima ed eliminare dopo la commissione di massimo scoperto (c.d. cms). Ciò perché è stata introdotta sia la commissione di disponibilità fondi c.d. (Dif) che la commissione di istruttoria veloce c.d. (Civ); esse di fatto hanno reso più onerosi i prestiti bancari.

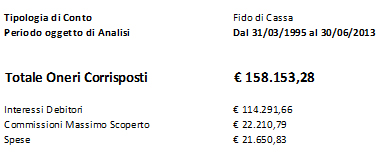

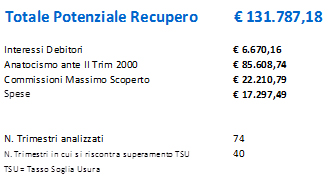

Vediamo un esempio concreto analizzato dall’Ufficio Studi Consultique.

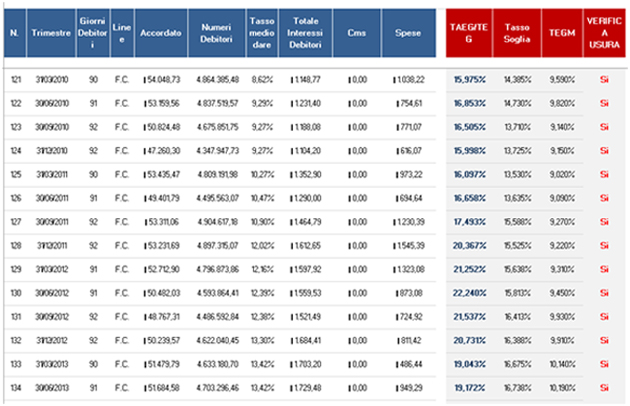

Interessante sottolineare che su 40 trimestri in usura, 14 trimestri usurari appartengono al periodo 01/01/2010 – 30/06/2013 calcolati attraverso l’applicazione alla lettera della formula Banca d’Italia (Istruzioni dell’Agosto 2009) ossia TEG:

Dove:

• gli “interessi” sono dati dalle competenze di pertinenza del trimestre di riferimento, ivi incluse quelle derivanti da maggiorazioni di tasso applicate in occasione di sconfinamenti rispetto al fido accordato.

• i “numeri debitori” sono dati dal prodotto tra i “capitali” ed i “giorni”.

• gli “oneri su base annua” sono calcolati includendo tutte le spese sostenute nei dodici mesi precedenti la fine del trimestre di rilevazione (cms, Dif, Civ), escludendo solo le spese non riconducibile ad “imposte e tasse”.

• per “accordato” si intende l’ammontare del fido utilizzabile dal cliente in quanto riveniente da un contratto perfetto ed efficace (cd. accordato operativo). Nel caso di passaggi a debito di conti non affidati va considerato il saldo liquido massimo di segno negativo.

Come è possibile notare, ci sono dei trimestri ove il superamento del tasso soglia è superiore a 5%, con spese in certi casi che si avvicinano al valore degli interessi.

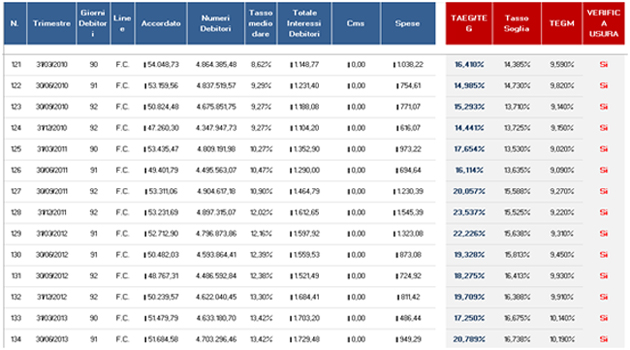

Ad ogni modo anche con la mera applicazione della formula dettata dalla Legge 108/96 gli stessi trimestri analizzati risultano in usura. In questo caso il TEG è calcolato come:

In cui:

• gli “oneri” sono dati dalle competenze di pertinenza del trimestre; e ricomprendono gli interessi, le commissioni di massimo scoperto o qualsivoglia altra commissione collegata al finanziamento

• i “Numeri Debitori” sono dati dal prodotto tra i “saldi” ed i “giorni”.

AVVERTENZA: tutte le presenti informazioni NON DEVONO in alcun modo essere considerate un’offerta o una sollecitazione all’acquisto o alla vendita di valori mobiliari, avendo carattere meramente informativo. Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. La loro accuratezza e la loro affidabilità non sono comunque in alcun modo e forma fonte di responsabilità da parte di Bancaria Consulting S.r.l., dei suoi soci, delle persone che vi lavorano o collaborano per la preparazione delle medesime. Ogni notizia o opinione espressa nelle presenti informazioni può essere soggetta a cambiamenti o modifiche senza preavviso. In nessun caso Bancaria Consulting S.r.l. o uno qualsiasi dei suoi soci, delle persone che vi lavorano o collaborano potranno essere ritenuti responsabili per danni di qualunque tipo, diretti o indiretti, derivanti o in altro modo legati all’accesso, all’uso o alla divulgazione delle presenti informazioni.