L’EIOPA ha pubblicato in data 23 marzo 2016 un nuovo documento di policy dal titolo ‘A potential macroprudential approach to the low interest rate environment in the Solvency II context’. La pubblicazione di tale policy paper dimostra la volontà dell’autorità assicurativa europea di dare il proprio contributo alla discussione – attualmente in corso nelle istituzioni europee e internazionali[1] – circa lo sviluppo di un quadro regolamentare comune di politica macro-prudenziale volto a promuovere la stabilità finanziaria delle imprese di assicurazione e riassicurazione nell’ambito del contesto normativo previsto da Solvency II[2].

Nello specifico il documento si concentra nella relazione esistente tra bassi tassi d’interesse, dovuti alle politiche monetarie espansive delle banche centrali, e conseguenti implicazioni sistemiche per le imprese assicurative. Un prolungato periodo di bassi tassi d’interesse, quale quello attuale, può comportare nel lungo periodo problematiche rilevanti per la solidità delle imprese assicurative (in particolare, per le compagnie che offrono polizze-vita garantite) e, in ultimo, per la stabilità complessiva del sistema finanziario. Per questo motivo, l’EIOPA e le autorità di supervisione nazionali stanno compiendo sforzi notevoli per determinare le implicazioni di rischio sistemico derivanti da tale ambiente macro-economico, e numerose proposte sono state elaborate al fine di chiarire le azioni di policy da attuarsi[3]. Ad esempio, di particolare importanza, a tal riguardo, sono stati gli stress test elaborati dall’EIOPA per le imprese assicurative[4], nonché le raccomandazioni adottate dalle autorità nazionali al fine di mitigare le esternalità sistemiche derivanti, tra gli altri, dai rischi dei tassi di interesse, delle politiche di investimento, e dell’allocazione dei profitti e delle perdite.

Il documento dell’EIOPA in oggetto, tuttavia, compie un passo ulteriore nella definizione di strumenti normativi volti alla mitigazione degli effetti collaterali per il settore assicurativo dovuti a bassi tassi d’interesse, proponendo l’istituzionalizzazione di una nuova strategia di regolazione macro-prudenziale costituita dall’identificazione di un obiettivo ultimo di policy (nel caso di specie il raggiungimento della stabilità del sistema finanziario e della crescita economica), dalla definizione di due obiettivi intermedi derivanti dal primo (ovvero la riduzione delle probabilità e degli effetti delle crisi sistemiche) e da tre obbiettivi operativi riguardanti in particolare l’azione di vigilanza delle autorità competenti. Al fine di determinare tali obiettivi operativi, l’EIOPA evidenzia in primo luogo le tipologie di rischio sistemico derivanti dal quadro di bassi tassi d’interesse per le imprese assicurative. Si tratta, in particolare, (a) del rischio legato alla scarsa resilienza degli enti assicurativi;(b) dei rischi legati alla ricerca collettiva del rendimento (“search for yield”); e(c) dei rischi dovuti all’andamento pro-ciclico del mercato assicurativo. Tali tipologie di rischio diventano, per il regolatore europeo, target operativi per i quali vi è la necessità di definire nuovi strumenti di natura prudenziale compatibili con il quadro normativo imposto da Solvency II.

Al fine di mitigare la prima tipologia di rischio (i.e. resilienza delle imprese assicurative), l’EIOPA prospetta la possibilità di introdurre una pletora di nuovi strumenti macro-prudenziali, quali, ad esempio: a) l’utilizzo dei requisiti di capitale – già previsti da Solvency II – in maniera anticiclica; b) l’accumulo di strumenti di debito, nel bilancio prudenziale, aventi maggiore capacità di assorbimento delle perdite per le Assicurazioni Globali di Rilevanza Sistemica (G-SIIs)[5]; c) la possibilità di richiedere riduzioni delle garanzie massime previste con i nuovi contratti assicurativi; ed infine d) il rafforzamento del quadro regolamentare di risanamento e risoluzione degli enti vigilati.

Per quanto riguarda la seconda tipologia di rischio (i.e. ‘search for yield’), l’EIOPA ritiene che la corretta implementazione di Solvency II possa limitare da se tali comportamenti rischiosi. Inoltre, data la sensibilità al rischio propria di Solvency II, una maggiore rischiosità del portfolio delle imprese assicurative dovrebbe comportare meccanicamente un aumento dei requisiti minimi di capitale previsti.

Infine, per contrastare la tipologia di rischio legata al terzo obiettivo (i.e. la prociclicita’ del mercato rilevante), l’EIOPA promuove la stesura di una serie di nuove misure macroprudenziali, quali l’applicazione di rettifiche per la volatilità o l’estensione del periodo di risanamento previsto in Solvency II per ristabilire i requisiti minimi di capitale, la quale è stato appunto previsto al fine di contrastare comportamenti prociclici degli istituti coinvolti nel risanamento.

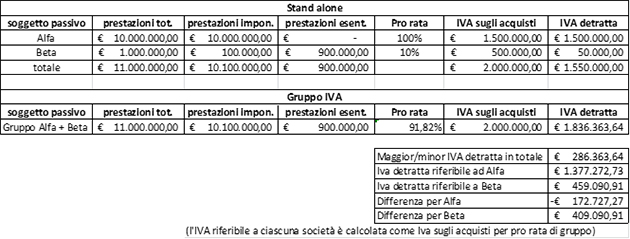

La seguente tabella, elaborata nel documento dell’EIOPA – e qui riproposta al fine di una maggiore chiarezza illustrativa – schematizza il nuovo quadro macro-prudenziale così come elaborato nei suoi obiettivi costituenti.

(Fonte: EIOPA)

Detto ciò, di particolare interesse risultano essere le considerazioni finali circa la reale efficacia degli strumenti previsti da Solvency II nel loro uso anticiclico. Sebbene, infatti, il documento dell’EIOPA si dimostri fiducioso sulla capacità di rafforzare il quadro prudenziale previsto per le imprese assicurative, dubbi vengono espressi circa la reale capacità di tali strumenti di arginare le implicazioni sistemiche derivanti dal contesto di bassi tassi di interesse. La scarsità di analisi quantitative a disposizione sull’effettività di tali strumenti, le difficoltà inerenti alla costruzione di modelli teorici che spieghino i meccanismi di trasmissione della politica macro-prudenziale in ambito assicurativo, e la troppo recente entrata in vigore di Solvency II (i.e. gennaio 2016), rendono incerto l’esito di tale approccio normativo e non permettono di affermare con certezza la necessità di istituire un quadro normativo macro-prudenziale sul modello di quello bancario.

In tale contesto, l’EIOPA raccomanda nel breve periodo un monitoraggio constante e un’analisi più profonda delle implicazioni sistemiche e dei rischi derivanti da tale ambiente macro-economico. Tale monitoraggio deve costituire una premessa alla migliore comprensione e ridefinizione di strumenti normativi volti al mantenimento della stabilità finanziaria. Infine, il documento evidenzia come sia necessario incrementare – da subito – gli sforzi per una migliore ponderazione dei quadri di risanamento e risoluzione per le imprese assicurative, al fine di rafforzare, in particolare, il livello di armonizzazione europeo in tale ambito e minimizzare i rischi di default delle assicurazioni, rendendole risolvibili senza implicazioni sistemiche per il mercato finanziario o aggravi fiscali per i contribuenti.

[1] Si vedano, ad esempio, i documenti di policy prodotti da IAIS e ESRB in materia tra cui: IAIS (2013). Macroprudential Policy and Surveillance in Insurance, 18 July 2013; ESRB (2015). Report on systemic risks in the EU insurance sector, December 2015.

[2] Direttiva 2009/138/CE del Parlamento Europeo e del Consiglio del 25 novembre 2009 in materia di accesso ed esercizio delle attività di assicurazione e di riassicurazione (Solvency II).

[3] Sul punto, si veda ad esempio: EIOPA (2015). Financial Stability Report May 2015.

[4] Ci si riferisce, in particolare, ai seguenti esercizi: EIOPA Insurance Stress Test 2014 (EIOPA-BOS-14-203, 28 November 2014) e Low interest rate environment stock taking exercise 2014 (EIOPA-BoS-14/103, 28 November 2014).

[5] Per una migliore comprensione di tale strumento si veda: IAIS (2015). Higher Loss Absorbency Requirement for Global Systemically Important Insurers(G-SIIs), 5 October 2015.