La Direttiva 2014/65/UE (di seguito “MiFID II”) ha tra i suoi principali obiettivi una maggiore trasparenza delle negoziazioni, con un particolare focus sulle aree meno regolamentate e sui mercati fino ad oggi caratterizzati da opacità.

Affinché gli investitori possano ottenere una visione globale dell’attività di negoziazione su tutti i mercati finanziari dell’Unione Europea e le Autorità competenti possano ricevere informazioni accurate ed esaustive sulle operazioni pertinenti, il nuovo quadro normativo ha previsto l’introduzione dei servizi di comunicazione dati (c.d. data reporting services) ed in particolare dei: (i) dispositivi di pubblicazione autorizzati (Approved Publication Arrangement – APA), (ii) meccanismi di segnalazione autorizzati (Approved Reporting Mechanism – ARM) e (iii) sistemi consolidati di pubblicazione (Consolidated Tape Provider – CTP).

Ai sensi delle definizioni fornite nella MiFID II (art. 4, comma 1, punti 52, 53, 54), gli APA sono i soggetti autorizzati a pubblicare i report delle operazioni concluse per conto delle imprese di investimento. Gli ARM sono i soggetti autorizzati a segnalare le informazioni di dettaglio sulle operazioni concluse alle Autorità competenti o all’ESMA per conto delle imprese di investimento. I CTP sono i soggetti autorizzati a fornire il servizio di raccolta, presso mercati regolamentati, sistemi multilaterali di negoziazione (MTF), sistemi organizzati di negoziazione (OTF) e APA, dei report delle operazioni concluse e di consolidamento delle informazioni in un flusso elettronico di dati attualizzati in continuo, in grado di fornire informazioni sui prezzi e sul volume per ciascuno strumento finanziario.

Nelle finalità del nuovo quadro normativo l’introduzione degli APA contribuirà a migliorare la qualità delle informazioni e della trasparenza delle negoziazioni pubblicate nel contesto dell’OTC e ad assicurare che tali dati siano pubblicati in modo tale da facilitarne il consolidamento con i dati pubblicati dalle sedi di negoziazione. La concorrenza di molteplici sedi di negoziazione rende infatti necessaria l’applicazione di un sistema efficace e consolidato di pubblicazione delle informazioni che dovrebbe contribuire a creare un mercato europeo più integrato e ad agevolare l’accesso, per i partecipanti al mercato, ad una visione consolidata delle informazioni disponibili sulla trasparenza delle negoziazioni.

La MiFID II definisce le procedure di autorizzazione per la prestazione dei servizi di comunicazione dati. L’autorizzazione deve essere rilasciata dall’Autorità competente che sarà designata dagli Stati membri. E’ inoltre previsto che i singoli Stati Membri possano consentire che qualsiasi impresa di investimento o gestore del mercato che gestisce una sede di negoziazione sia autorizzato a gestire i servizi di comunicazione dati di un APA, ARM o CTP. Il richiedente l’autorizzazione dovrà fornire tutte le informazioni necessarie – che saranno definite nell’ambito delle norme tecniche di regolamentazione elaborate dall’ESMA e sottoposte all’adozione della Commissione Europea – compreso il programma delle attività indicante i tipi di servizi previsti e la struttura organizzativa. Tutti i fornitori di servizi di comunicazione dati saranno registrati, il registro sarà aggiornato regolarmente e reso accessibile al pubblico.

Sono inoltre disciplinati i requisiti che gli organi di gestione dei fornitori di servizi dovranno possedere: onorabilità, onestà, integrità e indipendenza, nonché conoscenze, competenze ed esperienze adeguate. A tale riguardo, l’ESMA dovrà elaborare, entro il 3 gennaio 2016, gli orientamenti aventi ad oggetto la valutazione dell’idoneità dei membri dell’organo di gestione. Peraltro, i fornitori di servizi di comunicazione dati dovranno notificare alle Autorità competenti l’identità di tutti i membri dell’organo di gestione ed eventuali cambiamenti relativi alla composizione dello stesso.

Nel seguito analizziamo quali sono i requisiti e gli adempimenti più specifici disciplinati rispettivamente per gli APA, ARM e CTP (di cui agli articoli 64, 65 e 66 della MiFID II).

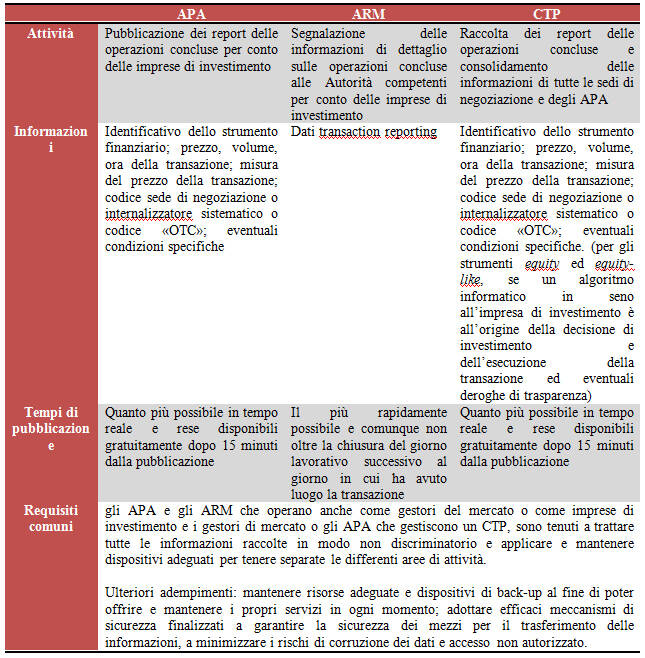

Gli APA sono tenuti ad adottare politiche e disposizioni adeguate per rendere pubbliche le informazioni relative alla trasparenza post-negoziazione su strumenti equity, equitylike e non-equity che le imprese di investimento sono tenute a pubblicare ai sensi degli articoli 20 e 21 del Regolamento (UE) n. 600/2014 (di seguito “MiFIR”). Tali dispositivi sono tenuti a pubblicare le informazioni quanto più possibile in tempo reale, nella misura in cui ciò sia tecnicamente praticabile, e a condizioni commerciali ragionevoli. Le informazioni devono essere rese disponibili gratuitamente trascorsi 15 minuti dalla loro pubblicazione. La diffusione delle informazioni deve essere efficiente e coerente, in modo tale da garantire un rapido accesso alle stesse, su base non discriminatoria e in un formato tale da facilitare il consolidamento delle informazioni con dati simili provenienti da altre fonti.

Le informazioni rese pubbliche dagli APA devono includere almeno: l’identificativo dello strumento finanziario; il prezzo al quale è stata conclusa la transazione; il volume della transazione; l’ora in cui è avvenuta e l’ora in cui è stata comunicata la transazione; la misura del prezzo della transazione; il codice per la sede di negoziazione in cui è stata eseguita la transazione o, se l’operazione è stata eseguita attraverso un internalizzatore sistematico, il relativo codice «SI» o altrimenti il codice «OTC»; l’eventuale indicazione che la transazione era soggetta a condizioni specifiche.

Per quanto concerne gli ARM, tali meccanismi devono adottare politiche e disposizioni adeguate per riferire alle Autorità competenti le informazioni di dettaglio sulle operazioni concluse dalle imprese di investimento richieste ai sensi dell’articolo 26 del MiFIR e relative al c.d. transaction reporting. Occorre infatti rammentare che – ai sensi del comma 7 del suindicato articolo – le imprese di investimento possono comunicare le citate informazioni per il tramite di ARM che operano per loro conto. La segnalazione deve essere svolta dagli ARM il più rapidamente possibile e comunque non oltre la chiusura del giorno lavorativo successivo al giorno in cui ha avuto luogo la transazione. Le informazioni richieste sono quelle previste ai sensi del transaction reporting.

I CTP devono adottare politiche e disposizioni adeguate per raccogliere le informazioni post-negoziazione relativamente agli strumenti equity, equity-like e non-equity, rese pubbliche in conformità degli articoli 6, 10, 20 e 21 del MiFIR. In particolare, i CTP garantiscono che i dati forniti siano consolidati per tutti i mercati regolamentati, i sistemi multilaterali di negoziazione, i sistemi organizzati di negoziazione e gli APA, nonché per gli strumenti finanziari che saranno specificati nelle norme tecniche di regolamentazione. Tali informazioni devono essere consolidate in un flusso continuo di dati elettronici e rese pubbliche quanto più possibile in tempo reale, nella misura in cui ciò sia tecnicamente praticabile, e a condizioni commerciali ragionevoli. Le informazioni devono essere comunicate gratuitamente 15 minuti dopo la pubblicazione. Inoltre, i CTP devono essere in grado di comunicare in modo efficiente e coerente tali informazioni, in modo tale da garantire un rapido accesso alle stesse, su base non discriminatoria e in formati generalmente accettati che siano interoperabili e facilmente accessibili e utilizzabili da parte dei partecipanti.

Le informazioni consolidate devono comprendere, almeno, i seguenti dettagli: l’identificativo dello strumento finanziario; il prezzo al quale è stata conclusa la transazione; il volume della transazione; l’ora in cui è avvenuta e l’ora in cui è stata comunicata la transazione; la misura del prezzo della transazione; il codice per la sede di negoziazione in cui è stata eseguita la transazione o, se la transazione è stata eseguita attraverso un internalizzatore sistematico il relativo codice «SI» o, altrimenti, il codice «OTC»; l’eventuale indicazione che la transazione era soggetta a condizioni specifiche. Inoltre, per gli strumenti equity ed equity-like, dovrà essere indicato, se applicabile, il fatto che un algoritmo informatico in seno all’impresa di investimento è all’origine della decisione di investimento e dell’esecuzione della transazione ed eventuali deroghe di trasparenza.

E’ importante evidenziare che la MiFID II considerandoil consolidamento delle informazioni degli strumenti equity ed equity-likedi più agevole implementazione, prevede, conseguentemente, una proroga per l’applicazione delle misure nazionali che recepiscono le disposizioni pertinenti per quanto concerne gli strumenti non–equity. Difatti, le disposizioni in tema di CTP relative agli strumenti non equity (che recepiscono l’articolo 65, paragrafo 2 della MiFID II) si applicheranno a decorrere dal 3 settembre 2018 anziché dal 3 gennaio 2017 (data di applicazione di MiFID II e MiFIR).

Tra gli ulteriori requisiti disciplinati dalla MiFID II e comuni ai soggetti in argomento, si evidenzia che gli APA, ARM e CTP devono adottare e mantenere disposizioni amministrative efficaci al fine di evitare conflitti di interesse. In particolare, laddove gli APA e gli ARM operino anche come gestori del mercato o come imprese di investimento, questi sono tenuti a trattare tutte le informazioni raccolte in modo non discriminatorio e applicare e mantenere dispositivi adeguati per tenere separate le differenti aree di attività. Analoga previsione è definita per i gestori di mercato o gli APA che gestiscono un CTP.

Sono inoltre disciplinati l’obbligo di: (i) mantenere risorse adeguate e dispositivi di back-up al fine di poter offrire e mantenere i propri servizi in ogni momento; (ii) adottare efficaci meccanismi di sicurezza finalizzati a garantire la sicurezza dei mezzi per il trasferimento delle informazioni, a minimizzare i rischi di corruzione dei dati e accesso non autorizzato e, (iii) con particolare riferimento agli APA ed ARM, prevenire la fuga di informazioni. Gli APA e gli ARM sono inoltre tenuti ad avvalersi di sistemi che permettano di verificare efficacemente la completezza dei report delle operazioni concluse, identificare omissioni ed errori e richiedere la ritrasmissione di eventuali rendiconti errati.

Nella tabella allegata è riportata una sintesi dei principali adempimenti illustrati.

Tabella 1 – Sintesi adempimenti APA, ARM, CTP

Come evidenziato, gli ARM possono agire per conto delle imprese di investimento al fine di segnalare alle Autorità competenti le informazioni relative al transaction reporting. Appare utile richiamare le principali novità apportate dalla MiFID II all’attuale regime di transaction reporting. E’ stata prevista l’estensione del perimetro di applicazione alle operazioni aventi ad oggetto strumenti finanziari ammessi alla negoziazione in sedi diverse dai mercati regolamentati ed in particolare aventi ad oggetto: strumenti finanziari ammessi alla negoziazione o negoziati in una sede di negoziazione o per i quali è stata presentata una richiesta di ammissione alla negoziazione; strumenti finanziari il cui sottostante è uno strumento finanziario negoziato in una sede di negoziazione; strumenti finanziari il cui sottostante è un indice o un paniere composto da strumenti finanziari negoziati in una sede di negoziazione. L’obbligo si applica indipendentemente dal fatto che tali operazioni siano effettuate in una sede di negoziazione o meno.

Non solo il perimetro di applicazione ma anche il contenuto informativo è stato significativamente ampliato. Le segnalazioni comprendono in particolare: i nomi e gli identificativi degli strumenti acquistati o venduti, il quantitativo, le date e le ore di esecuzione, i prezzi delle operazioni, un elemento di identificazione dei clienti per conto dei quali l’impresa di investimento ha effettuato l’operazione, un elemento di identificazione delle persone e degli algoritmi informatici all’interno dell’impresa di investimento responsabili della decisione di investimento e dell’esecuzione dell’operazione, un elemento di identificazione che permetta di individuare la deroga applicabile in virtù della quale è stata effettuata l’operazione, nonché i mezzi per identificare le imprese di investimento interessate, e un elemento di identificazione per individuare vendite allo scoperto.Per le operazioni non effettuate in una sede di negoziazione, le segnalazioni includono un elemento di identificazione delle tipologie di operazioni. Per gli strumenti derivati su merci, le segnalazioni indicano se l’operazione riduce il rischio in modo oggettivamente misurabile.

In ultimo, è importante segnalare che, come indicato al considerando 32 del MiFIR, al fine di evitare un inutile onere amministrativo per le imprese di investimento, sono stati esclusi dall’obbligo di segnalazione gli strumenti finanziari non suscettibili di abusi di mercato. Inoltre, ai sensi del considerando 35, al fine di evitare la doppia segnalazione, le informazioni trasmesse ai Trade Repository registrati o riconosciuti in virtù del Regolamento EMIR in tema di derivati non devono essere segnalate alle Autorità competenti ma saranno trasmesse a quest’ultime direttamente dai Trade Repository stessi. A tal fine è prevista un’apposita modifica nell’ambito del Regolamento EMIR.

Gli adempimenti descritti con riferimento ai servizi di comunicazione dati e al transaction reporting dovranno essere ulteriormente disciplinati nell’ambito delle norme tecniche di regolamentazione elaborate a cura dell’ESMA e sottoposte all’adozione della Commissione Europea.