1. Introduzione [1][2]

Fino all’emanazione delle disposizioni di vigilanza prudenziale per gli intermediari bancari attuative dell’Accordo internazionale c.d. “Basilea 2”, l’intervento dei Confidi era ininfluente al fine della mitigazione del rischio di credito delle banche. La regolamentazione attribuiva, infatti, una ponderazione agevolata (pari al 20%) solo nel caso di garanzie rilasciate da altre banche o da imprese di investimento. Tale situazione è stata profondamente modificata dalla normativa prudenziale successiva all’Accordo “Basilea 2”, la quale ha disciplinato con maggiore dettaglio il tema della mitigazione del rischio, attribuendo alle garanzie consortili maggior “valore” qualora siano in possesso di ben individuati requisiti generali e specifici (differenti a seconda che la garanzia sia funded o unfunded). Tale framework ha un impatto sull’oggetto dell’attività tipica dei Confidi (erogazione delle garanzie) laddove detta le regole per la Credit Risk Mitigation e il conseguente abbattimento del requisito patrimoniale obbligatorio a fronte del rischio di credito assunto dalle banche. Le prescrizioni di vigilanza in materia di Credit Risk Mitigation modificano le possibilità/opportunità per i Confidi di continuare a operare seguendo esclusivamente le logiche e le modalità tecniche tradizionali.

Il framework regolamentare di vigilanza in materia di rischi e capitale è stato profondamente rivisitato in seguito alla crisi finanziaria internazionale con provvedimenti approvati dal Comitato di Basilea con l’intento ultimo di perfezionare la preesistente regolamentazione prudenziale del settore bancario, l’efficacia dell’azione di vigilanza e la capacità degli intermediari di gestire i rischi che assumono. In ambito comunitario i contenuti del nuovo Accordo, denominato “Basilea 3” sono stati trasposti in due atti normativi: a) Il Regolamento UE n. 575/2013 del 26 giugno 2013 (CRR), che disciplina gli istituti di vigilanza prudenziale del Primo pilastro e le regole sull’informativa al pubblico; b) la direttiva 2013/36/UE del 26 giugno 2013 (CRD IV), che riguarda fra l’altro le condizioni per l’accesso all’attività bancaria, la liberta di stabilimento e la libera prestazione di servizi, il processo di controllo prudenziale, le riserve patrimoniali addizionali.

In ambito nazionale, le nuove regole sono state introdotte nella Circolare n. 285 del 17 dicembre 2013 (“Disposizioni di vigilanza per le banche”).

Il presente lavoro intende analizzare: a) le caratteristiche tecnico-operative della garanzia consortile, b) l’impianto normativo di “Basilea 3” in materia di Credit Risk Mitigation, al fine di fare qualche breve riflessione operativa sugli intermediari di garanzia.

2. La garanzia offerta dal Confidi

La garanzia consortile è un’obbligazione che il Confidi assume verso un terzo creditore, che può essere una Banca e/o un Intermediario Finanziario convenzionati, per assicurare l’adempimento di una obbligazione (tipicamente, la restituzione di un prestito) di un’impresa socia che quindi assume la veste di debitore principale. La garanzia pertanto assume la veste di una obbligazione accessoria; quindi, se non sorge o si estingue l’obbligazione principale assunta dall’impresa socia, viene meno anche l’efficacia dell’obbligazione accessoria assunta dal Confidi. La garanzia consortile viene rilasciata per iscritto tramite l’invio di un certificato di garanzia all’impresa socia e al soggetto finanziatore convenzionato con il Confidi.

Per l’erogazione di garanzie, tipicamente i Confidi ricorrono all’utilizzo di un fondo consortile, costituito dal capitale sociale formato con le quote di partecipazione versate dai soci e con contributi versati da eventuali enti sovventori (amministrazioni pubbliche, associazioni imprenditoriali di garanzia e grandi aziende) nonché da un fondo di garanzia o fondi rischi, i quali possono essere costituiti da contributi delle imprese associate e anche da fondi di origine pubblica (contributi delle regioni, delle Camere di Commercio o provenienti dall’Unione Europea) .

Il fondo di garanzia assume due forme:

a) quella di fondo monetario, alimentato dai contributi degli associati, degli enti pubblici e privati, configura una riserva di liquidità, in parte liberamente utilizzabile per investimenti (in genere, poste altamente smobilizzabili) e in parte vincolata a garanzia. La parte vincolata rappresenta la quota cui la banca può attingere in caso di default del debitore e si configura come un deposito in denaro presso una o più banche convenzionate a titolo di pegno irregolare[3], pertanto rappresenta una garanzia reale. In alcuni casi, il fondo monetario viene utilizzato in operazioni di tranched cover a copertura delle prime perdite di un portafoglio crediti (della banca) segmentato (tranching);

b) quella di un fondo fideiussorio, composto da garanzie fideiussorie rilasciate dalle imprese associate alle banche convenzionate. Con questa forma di garanzia personale, si viene a creare un problema di escussione ad personam e pro quota nei confronti degli aderenti ai Confidi, occorre quindi definire dei contratti chiari per evitare il litigation risk (rischio di contenziosi legali).

Il fondo di garanzia ha una duplice funzione: quello di coprire le perdite derivanti da crediti assistiti dalla garanzia mutualistica e quello di concorrere alla determinazione dell’importo di credito garantito e quindi erogabile alle imprese, poiché è la base di riferimento per il calcolo del moltiplicatore.

Il credito massimo concedibile dalla banca al complesso delle imprese consorziate è un multiplo, denominato moltiplicatore, dell’ammontare del fondo di garanzia. Il moltiplicatore rappresenta l’espansione massima possibile dell’attività di garanzia; è la grandezza che lega la dimensione del fondi di garanzia all’ammontare dei finanziamenti erogabili indicando quante volte può essere moltiplicato il fondo di garanzia per pervenire alla quantità massima di credito accordabile. Tale meccanismo risulta inadeguato per gli organismi di garanzia collettiva assimilati agli intermediari finanziari vigilati che dovrebbero individuare l’espansione massima del credito garantito in funzione delle misure di perdita attesa e inattesa relativa all’attività di garanzia. La definizione del moltiplicatore è frutto, in genere, di una negoziazione tra banca e intermediario di garanzia. Mediamente in Italia il moltiplicatore si concentra su livelli compresi tra 11 e 20, con alcuni eccezioni relative a pochi Confidi i cui moltiplicatori configurano valori superiori a 30[4].

Negli ultimi anni, i Confidi italiani hanno fatto registrare una progressiva riduzione del moltiplicatore applicato a motivo di un atteggiamento di maggiore cautela adottato negli anni recenti in seguito all’introduzione delle disposizioni di vigilanza prudenziale per i Confidi vigilati.

L’attività di concessione di garanzie presuppone un processo standard che si suddivide in una serie di passaggi. In primo luogo, l’impresa si rivolge al Confidi per ottenere una garanzia su un finanziamento bancario. Il Confidi procede allora alla sua istruttoria per pervenire a una valutazione del merito creditizio del soggetto richiedente. Qualora l’esito sia positivo, rilascia la sua garanzia. Ovviamente questa attività ha un suo prezzo: anche se si tratta di soggetti che non operano secondo la logica del profitto, sono comunque imprese e, in quanto tali, tenute a rispettare un vincolo di economicità per garantirsi autonomia gestionale e sostenibilità nella crescita[5]. L’impresa che si rivolge al Confidi verserà una quota associativa (è necessario essere associati se si vuole usufruire dei servizi offerti dal Confidi), un contributo a fondo rischi, più una commissione passiva.

Nel caso in cui il credito concesso dalla banca al soggetto garantito entri in situazione di difficoltà persistente e determini escussione da parte della banca nei confronti del Confidi, quest’ultimo si rivale sull’obbligato principale con azioni di recupero per recuperare parte delle perdite determinate dall’escussione.

L’escussione da parte della banca, questa è legata al tipo di garanzia concessa dal Confidi: bisogna infatti distinguere le “garanzie sussidiarie” dalle “garanzie a prima richiesta”.

Qualora sia rilasciata una garanzia sussidiaria, al verificarsi del mancato rimborso da parte dell’impresa garantita, sulla base delle convenzioni in essere con le banche convenzionate al Confidi, la banca provvede ad inviare all’impresa l’intimazione al pagamento dell’ammontare dell’esposizione (rate insolute, capitale residuo e interessi di mora) e ricorre a tutte le azioni legali necessarie al recupero del credito. Una volta che si sono concluse le procedure stragiudiziali e giudiziali di recupero intraprese dalla stessa, qualora non ci sia stato il rimborso integrale degli importi dovuti da parte dell’impresa (o il rimborso sia solo parziale), l’istituto di credito può richiedere l’attivazione della garanzia prestata dal Confidi – nei limiti della percentuale deliberata – a copertura della perdita definitiva subita. A seconda delle convenzioni siglate con le banche, il Confidi remunera la perdita definitiva nel limite rappresentato dalla capienza dei fondi rischi monetari convenzionalmente vincolati a favore dell’istituto di credito (operazione con cap) oppure anche oltre tale limite. Quindi la banca potrà accedere al fondo del Confidi solo in via sussidiaria, ovvero dopo aver escusso il debitore principale ed eventuali fideiussori.

Nel caso di una garanzia a prima richiesta il Confidi risponde delle obbligazioni assunte (garanzie rilasciate) al momento del verificarsi del default dell’azienda, e viene escusso a semplice richiesta della Banca garantita. Le azioni di recupero sull’obbligato principale e sui controgaranti sono poi a carico del Confidi stesso.

Il Confidi interviene tipicamente al momento dell’appostazione a sofferenza (più raramente, a incaglio) dei debitori originari da parte della banca. Il pagamento può avvenire attraverso la corresponsione di una somma in acconto e con un conguaglio al termine delle procedure esecutive. La copertura delle perdite sostenute dalla banca convenzionata è generalmente parziale.

Le garanzie rilasciate da un Confidi possono avere, in primis, la natura giuridica di garanzie reali o finanziarie le quali possono essere dirette e indirette: la co-garanzia e la riassicurazione sono garanzie dirette; la contro-garanzia è un esempio di garanzia indiretta.

Le garanzie reali sono riconducibili essenzialmente al pegno e all’ipoteca. Il pegno rappresenta il diritto vantato dalla banca su un bene mobile (titoli o merce). Ad esempio, a fronte di un importante finanziamento accordato a una società, la banca può costituire pegno su titoli di proprietà della stessa. L’ipoteca costituisce il diritto su un bene immobile (ufficio, abitazione, magazzino), che la banca può esercitare per recuperare il proprio credito. L’ipoteca può essere iscritta, ad esempio, su immobili di proprietà dei privati che ottengono mutui per finanziare l’acquisto dello stesso. Le garanzie personali, la cui forma principale è data dalla fideiussione, sono rappresentate da contratti ove un soggetto (persona fisica o persona giuridica) diverso dal debitore garantisce l’adempimento dell’obbligazione assunta da quest’ultimo nei confronti della banca. Le fideiussioni possono essere specifiche, se riferite a una precisa linea di fido, o generiche, se relative all’insieme delle relazioni creditizie che il cliente intrattiene con la banca.

Nella co-garanzia si viene a creare un rapporto contrattuale tra la banca che eroga il finanziamento da un lato e il Confidi di primo grado e altri intermediari (ovvero altri fondi di garanzia) dall’altro; ognuno dei garanti concede una garanzia pro quota (ovvero che copre una percentuale del fido accordato). Le garanzie vengono rilasciate singolarmente da ognuno dei garanti, i quali intervengono a seguito dell’insolvenza del debitore principale. In questo caso sia il Confidi sia gli altri co-garanti provvedono al pagamento ognuno per la propria quota di garanzia. Per il Confidi è vantaggioso condividere il rischio con altri Confidi di primo livello. Per le banche questa forma di garanzia può implicare una riduzione del rischio solo nella misura in cui il garante e il co-garante risultino soggetti idonei alla fornitura di garanzie.

Nel sistema delle garanzie italiano si è diffusa, negli ultimi anni, un’altra forma particolare di co-garanzia chiamata “riassicurazione”[6]. In questo caso, al rapporto contrattuale che il Confidi di primo grado instaura con l’istituto di credito, si aggiunge un altro rapporto contrattuale tra il Confidi di primo grado e il Confidi (o altro Intermediario o Ente) di “secondo grado” il quale interviene coprendo una quota della garanzia rilasciata dal primo. In questo caso la banca, generalmente, non è a conoscenza di tale intervento. Quando si manifesta l’insolvenza dell’impresa interviene il Confidi di primo grado rimborsando per l’intera quota garantita la Banca finanziatrice. Successivamente, il Confidi escusso si rivolgerà, per ottenere il rimborso della quota di rischio “riassicurata”, al Confidi di “secondo grado”.

Nella contro-garanzia si instaura un rapporto contrattuale tra il Confidi di primo grado (che ha rilasciato la propria garanzia, sussidiaria o a prima richiesta, alla Banca convenzionata) e il controgarante, oppure tra la banca e il controgarante[7]. Nel caso in cui si verifichi un “doppio default”, ovvero sia dell’impresa (debitore originario), sia del Confidi garante, il controgarante interviene come terzo soggetto effettuando il pagamento dell’obbligazione del debitore originario inadempiente. Alla banca che concede il fido viene notificato tale intervento. Un esempio di controgaranzia è quella offerta dal Fondo di Garanzia per le PMI[8] (o Fondo Centrale di Garanzia, gestito attualmente da un ATI avente come capofila Banca del Mezzogiorno- Medio Credito Centrale SpA).

Si tratta di una garanzia pubblica che, peraltro, interviene come se si trattasse di una riassicurazione, in quanto liquida il confidi che ha, a sua volta, liquidato la banca con un intervento “a prima richiesta”; non è pertanto necessario per l’intervento del Fondo il verificarsi del doppio default del debitore e del primo garante. In caso di esaurimento dei fondi, il risarcimento tocca direttamente allo Stato. L’intervento del Fondo è quindi assistito dalla Garanzia dello Stato ai sensi della l. n. 2/2009 e del decreto del Ministero dell’Economia e delle Finanze (MEF) del 25 marzo 2009. Il principale effetto di queste norme è quello di riconoscere attenuazione del rischio di credito sulle garanzie “dirette” e sulle controgaranzie “a prima richiesta” concesse dal Fondo. Pertanto, i soggetti finanziatori, in presenza di tale garanzia, potranno abbattere completamente l’assorbimento patrimoniale per la parte di finanziamento coperto dalla garanzia del Fondo Centrale in base a quanto disposto dalla normativa di vigilanza prudenziale.

3. La Credit Risk Mitigation: aspetti tecnico-operativi

La presenza di garanzie, talvolta elemento distintivo del contratto di finanziamento come nel caso del mutuo, è finalizzata ad assicurare alla banca una fonte ulteriore di recupero rispetto al rimborso diretto da parte del debitore. La garanzia concorre a un trasferimento del rischio di credito, in toto o in parte, su altri soggetti o su beni diversi, abbattendo per tal via la perdita che può originare dal default del debitore principale. È evidente che l’effettivo valore di recupero in caso di inadempienza del debitore dipende da una molteplicità di fattori: la tipologia della protezione, il livello di copertura della medesima rispetto all’esposizione, nonché la facilità e la tempistica di escussione della stessa, variabili in grado di incidere differentemente sulle condizioni contrattuali relative al rapporto di finanziamento, in primis sul prezzo del credito.

Le garanzie sono uno strumento di contenimento/mitigazione del rischio di credito da sempre utilizzato dagli intermediari bancari. La presenza delle garanzie non modifica la rischiosità della controparte affidata di divenire inadempiente, ma contribuisce a facilitare il recupero del credito in caso di inadempimento del debitore principale, attenua l’impatto negativo delle asimmetrie informative (esistenti ex-ante all’erogazione del prestito o sorte successivamente) sulla gestione dei prestiti e diminuisce, seppure marginalmente, il tasso di interesse richiesto. Le garanzie nel corso del tempo hanno assunto un valore “di vigilanza” nell’industria finanziaria in seguito all’introduzione della normativa sulla Credit Risk Mitigation. Già le disposizioni di vigilanza successive all’Accordo “Basilea 2” avevano valorizzato la possibilità di ridurre gli assorbimenti patrimoniali in presenza di tecniche di attenuazione del rischio di credito (con metodologie differenti a seconda che la banca abbia scelto l’approccio Standard o quello dei rating interni per il calcolo degli assorbimenti patrimoniali per il rischio di credito). Avevano, inoltre, ampliato la gamma di strumenti che le banche possono ammettere a fini prudenziali, seppur condizionatamente all’osservanza di precisi vincoli (certezza giuridica, tempestività di realizzo, irrevocabilità,ecc.), diversi a seconda che le garanzie siano reali o personali. L’impianto normativo successivo all’Accordo “Basilea 3” ha riproposto le disposizioni in materia di mitigazione del rischio di credito con qualche innovazione che sarà di seguito esposta.

4. La Credit Risk Mitigation: le disposizioni di vigilanza

Le tecniche/forme/strumenti di Credit Risk Mitigation, nell’impianto di vigilanza prudenziale (attuale e precedente), sono suddivise in due macro-categorie: forme di protezione del credito di tipo reale (funded) e forme di protezione del credito di tipo personale (unfunded).

Attualmente la materia è disciplinata dalla circolare n. 285 del 17 dicembre 2013 (“Disposizioni di vigilanza per le banche”), nella Parte Seconda, Capitolo Cinque la quale, rimanda contemporaneamente a più fonti normative per gestire tale materia:

- il Regolamento (UE) N. 1024/2013 del 15 ottobre, sul Meccanismo di Vigilanza Unica;

- il Regolamento Quadro (UE) N. 468/2014 del 16 aprile;

- il Regolamento (UE) N. 575/2013 del 26 giugno relativo ai requisiti prudenziali per gli enti creditizi e le imprese di investimento (CRR – Capital Requirements Regulation), in particolare la Parte Tre, Titolo II, Capo 4;

- la Direttiva 2013/36/UE del 26 giugno sull’accesso all’attività degli enti creditizi e sulla vigilanza prudenziale degli enti creditizi e delle imprese di investimento (CRD IV – Capital Requirements Directive).

La CRR, alla pari del previgente impianto normativo sulla Credit Risk Mitigation, stabilisce alcuni requisiti che gli strumenti di mitigazione devono necessariamente avere per essere riconosciuti come tali in ottica prudenziale per ridurre l’accantonamento patrimoniale sul rischio di credito. Gli strumenti che non soddisfano tali caratteristiche rimangono comunque validi nella fase di recupero. Sono stabiliti alcuni principi che disciplinano l’ammissibilità delle tecniche di attenuazione del rischio di credito, tali principi si dividono in requisiti generali, cioè validi sia per collateral di tipo funded che unfunded, e requisiti specifici, ossia propri di ogni tipologia di garanzia.

In primo luogo, la banca deve verificare se le tecniche utilizzate per la mitigazione del rischio di credito, nonché tutte le azioni e le procedure adottate, siano efficaci sul piano giuridico e applicabili in tutte le giurisdizioni pertinenti. Inoltre, le tecniche e le procedure devono essere accompagnate da pareri legali indipendenti e forniti su richiesta all’autorità competente, con i quali si illustrano le motivazioni dell’utilizzo di un determinato strumento per attenuazione del rischio di credito. Per il riconoscimento della protezione del credito di tipo reale nel calcolo degli effetti sull’attenuazione del rischio di credito, le attività devono rispettare una serie di condizioni generali[9]:

- devono essere incluse nell’elenco delle attività ammissibili;

- devono essere liquide e con un valore sufficientemente stabile nel tempo;

- devono avere un grado di correlazione con il merito creditizio del debitore non troppo elevato.

Per quanto attiene all’ammissibilità di un fornitore come strumento di protezione del credito di tipo personale, essa è considerata soddisfatta se rientra nell’elenco fornito all’interno della CRR[10], cioè:

- amministrazioni centrali e banche centrali;

- amministrazioni regionali e autorità locali;

- banche multilaterali di sviluppo;

- organizzazioni internazionali (quando a tali esposizioni è consentito un fattore di ponderazione del rischio dello 0%);

- organismi del settore pubblico;

- enti (compresi gli enti finanziari quando trattati al pari di esposizioni verso enti);

- altre società, che dispongono di una valutazione del merito creditizio di un’ECAI o di un rating calcolato internamente dalla banca che utilizza metodi IRB;

- controparti centrali.

Tabella n.1- Strumenti di mitigazione (Collateral) (v. articolo allegato)

Forme ammissibili di attenuazione del rischio di credito di tipo reale

La normativa prudenziale prevede un elenco dettagliato delle forme ammissibili a garanzia del credito di tipo reale, sono individuate tipologie di strumenti validi nell’ambito di tutti i metodi (semplificato e integrale) e strumenti ammissibili esclusivamente nell’ambito del metodo integrale. È consentito utilizzare la compensazione in bilancio di crediti reciproci tra l’ente prestatore e la sua controparte come una forma ammissibile di attenuazione del rischio di credito. Per questa tipologia di strumenti l’ammissibilità è limitata ai saldi in contante tra le controparti, solamente le banche autorizzate all’utilizzo del metodo integrale per il trattamento delle garanzie reali finanziarie possono ammettere anche i contratti di compensazione bilaterali riguardanti operazioni di vendita con patto di riacquisto, operazioni di concessione e assunzione di titoli o di merci in prestito o altre operazioni correlate ai mercati finanziari con una controparte.

Gli strumenti ammissibili come garanzie di tipo reali finanziarie nel quadro di tutti i metodi sono individuate esclusivamente dalle tipologie di seguito[11]:

- i depositi in contante presso l’ente prestatore o gli strumenti assimilati detenuti da tale ente;

- i titoli di debito emessi da amministrazioni centrali o da banche centrali, per i quali sia disponibile una valutazione del merito creditizio di un’ECAI pari alla classe 4 o superiore, applicando le regole di ponderazione del rischio delle esposizioni verso amministrazioni centrali o banche centrali;

- sono ammissibili anche i titoli di debito emessi da enti e da altre entità con valutazione del merito di credito di un’ECAI pari a 3 o ad una classe superiore, applicando le regole per la ponderazione del rischio delle esposizioni, rispettivamente, verso enti e verso imprese;

- i titoli di debito per i quali sia disponibile una valutazione del merito di credito a breve termine di una ECAI pari alla classe 3 o superiore, in applicazione delle regole per la ponderazione del rischio delle esposizioni a breve termine;

- gli strumenti di capitale o le obbligazioni convertibili compresi in uno dei principali indici azionari;

- l’oro;

- le posizioni verso cartolarizzazioni, con esclusione di quelle verso ri-cartolarizzazione, che hanno una valutazione esterna del merito creditizio di un’ECAI pari a 3 o superiore.

Nella categoria dei “titoli di debito emessi da amministrazioni centrali o banche centrali” rientrano anche i titoli emessi da amministrazioni regionali o da autorità locali quando le esposizioni nei loro confronti sono trattare come esposizioni verso amministrazione centrale del paese in cui risiedono, da organismi del settore pubblico trattati come esposizioni verso amministrazioni centrali e da banche multilaterali di sviluppo e organizzazioni internazionali cui è attribuito un fattore di ponderazione del rischio dello 0%.

Nei “titoli di debito emessi da enti” sono da ricomprendere anche quelli emessi da amministrazioni regionali, autorità locali e organismi del settore pubblico che non rientrano nella categoria dei titoli emessi da amministrazioni centrali, nonché i titoli di debito emessi da banche multilaterali di sviluppo cui non può essere attribuito un fattore di ponderazione del rischio pari allo 0%.

Possono essere considerati ammissibili come garanzie anche i titoli di debito emessi da altri enti e privi di una valutazione del merito di credito di un’ECAI, solo se rispettano tutte le condizioni seguenti:

- sono quotati in borse valori riconosciute;

- sono qualificati come debito di primo ragno (senior);

- tutte le altre emissioni dell’ente con pari rango che hanno una valutazione del merito creditizio di un’ECAI almeno di classe 3 e l’ente prestatore non ha informazioni tali da giustificare che l’emissione sia classificata con un merito di credito inferiore a quelle di pari rango;

- la liquidità del mercato dello strumento è sufficiente per assimilarlo come garanzia reale.

Sono ammesse come garanzie anche le quote o le azioni di OIC che rispettano una serie di requisiti, tra i quali una quotazione pubblica degli stessi giornaliera e la limitazione ad investire esclusivamente negli strumenti ammissibili come garanzia di tipo reale visti in precedenza. Tali condizioni vengono applicate anche agli OIC che investono in quote o azioni di altri OIC.

Le altre garanzie reali non finanziarie ammissibili nell’ambito di tutti i modelli sono i depositi in contante presso un ente terzo o strumenti assimilati detenuti da tale ente costituiti in garanzia a favore dell’ente prestatore, le polizze assicurative vita costituite in favore dell’ente prestatore e gli strumenti emessi da enti terzi che saranno riacquistati da tali enti su richiesta.

In aggiunta agli strumenti elencati, gli enti che adottano il metodo integrale per il trattamento delle garanzie reali finanziarie, possono utilizzare anche:

- strumenti di capitale o obbligazioni convertibili non compresi in uno dei principali indici, ma quotati in borse valori riconosciute;

- oppure quote o azioni OIC che investono in strumenti quotati in borse valori riconosciute.

Se un ente utilizza il metodo IRB per il calcolo del rischio di credito può utilizzare altri strumenti come garanzie reali, previo rispetto di una serie di requisiti specifici per ogni singola tipologia di strumento:

- le garanzie immobiliari residenziali e non residenziali, devono avere un valore non strettamente dipendente dal merito di credito del debitore e il rischio del debitore non deve essere correlato in misura rilevante alla performance dell’immobile o dal progetto immobiliare sottostante;

- sono ammessi i crediti derivanti da operazioni commerciali o da operazioni con durata originaria non superiore ad un anno. Non sono comunque ammessi crediti collegati a cartolarizzazioni e a derivati su crediti;

- altre garanzie reali materiali per le quali esistano mercati liquidi, prezzi della garanzia consolidati e pubblicamente disponibili con onere da parte dell’ente di analizzare i prezzi di mercato, i tempi e i costi necessari per realizzare la garanzia nonché i proventi derivanti dal realizzo;

- leasing, tale garanzia viene trattata in modo identico ad esposizioni garantite dal tipo di bene dato in leasing.

Tabella n.2- Requisiti generali e specifici (v. articolo allegato)

Fonte: elaborazione degli Autori

Trattamento delle garanzie reali finanziarie

Per le garanzie reali finanziarie il calcolo dell’attenuazione del rischio di credito può essere fatto mediate due metodi: semplificato (simple) e integrale (comprehensive).

Il metodo semplificato[12], utilizzabile solo da enti che calcolano gli importi delle esposizioni ponderati per il rischio in base al metodo standardizzato, permette di sostituire il fattore di ponderazione di un posizione, solo per la parte garantita, con il fattore di ponderazione della garanzia stessa, assegnando a quest’ultima un valore pari al suo fair value. La parte di esposizione non garantita riceve la ponderazione propria della controparte.

Il fattore di ponderazione del rischio relativo alla parte assistita dalla garanzia reale non può essere inferiore al 20%, con alcune eccezioni previste:

- alla parte dell’esposizione assistita da garanzia reale e derivante da operazioni di vendita con patto di riacquisto, gli enti attribuiscono un fattore di ponderazione dello 0%, a condizione che la controparte in tale operazione sia un operatore primario di mercato, altrimenti il fattore di ponderazione sale al 10%;

- alla parte dell’esposizione coperta da garanzia su esposizioni in alcune tipologie di strumenti derivati, quindi soggette a rischio di controparte (swap su tassi di interesse, di cambio e su contratti concernenti l’oro), l’ente utilizza come fattore di ponderazione lo 0%, a condizione che gli strumenti siano soggetti ad una valutazione giornaliera in base ai prezzi di mercato e non vi siano disallineamenti di valuta;

- l’ente applica una fattore di ponderazione del rischio dello 0%, per la parte coperta da garanzie, su esposizioni in operazioni in strumenti derivati garantite da titoli di debito emessi da amministrazioni centrali o banche centrali il cui fattore di ponderazione del rischio è dello 0%;

- infine si applica un fattore di ponderazione del rischio dello 0% se l’esposizione e la garanzia sono denominate nella stessa valuta e si verifica una delle seguenti condizioni: la garanzia è costituita in contanti o da uno strumento assimilabile o la garanzia è costituita da titoli di debito emessi da amministrazioni centrali o da banche centrali assimilabili a un fattore di ponderazione dello 0% e al suo valore di mercato è stato applicato uno sconto del 20%.

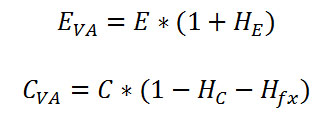

Il metodo integrale[13] permette di tenere in considerazione in modo più diretto l’effetto di riduzione del rischio di credito dato dalla presenza della garanzia. Tale metodo si basa sul calcolo del valore dell’esposizione corretto integralmente (E*), cioè la differenza tra il valore dell’esposizione e il valore della garanzia, rettificati per le rispettive volatilità e per i disallineamenti di valuta e di durata. Analiticamente l’esposizione corretta integralmente può essere espressa come segue:

Dove

EVA e CVA sono rispettivamente i valori dell’esposizione e della garanzia corretti per la volatilità (HE e HC sono gli haircut per la volatilità dei rispettivi strumenti e Hfx è la rettifica per il disallineamento di valuta). E è il valore dell’esposizione calcolato, con il metodo standardizzato o IRB sul rischio di credito, considerando l’esposizione come non garantita e C è il valore della garanzia reale. Infine, CVAMè il CVAulteriormente corretto per eventuali disallineamenti di durata, tale correzione si applica quando la durata residua della protezione del credito è più breve di quella dell’esposizione protetta (è da sottolineare che la protezione del credito con durata residua inferiore ai tre mesi la cui scadenza precede quella dell’esposizione, non può essere considerata ammissibile ai fini dell’attenuazione del rischio di credito).

Gli enti per calcolare gli haircut possono utilizzare il metodo delle rettifiche di vigilanza per volatilità o il metodo basato su stime interne. Un ente può scegliere di utilizzare un metodo o l’altro indipendentemente dalla scelta operata tra il metodo standardizzato e il metodo IRB per il calcolo degli importi delle esposizioni ponderati per il rischio di credito.

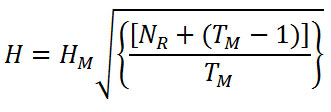

Nel primo metodo l’Autorità di Vigilanza fornisce alcune tabelle con le quali devono essere calcolati gli haircut per la volatilità e per i disallineamenti di valuta, ipotizzando una rivalutazione giornaliera. Dette rettifiche sono articolate in funzione della tipologia di strumento (titoli di debito, strumenti di capitale, depositi in contante e oro), del periodo proprio di liquidazione proprio della transazione, della classe di merito di credito, della durata residua e della categoria di emittente nel caso di titoli di debito. In caso di rivalutazione con frequenza superiore ad un giorno, le rettifiche di volatilità vanno maggiorate utilizzando la seguente formula:

Dove: H è la rettifica da applicare, HM è la rettifica per volatilità in caso di rivalutazione giornaliera, NR è il numero effettivo di giorni lavorativi intercorrenti tra le rivalutazioni e TM è il periodo di liquidazione per il tipo di operazione in questione.

L’utilizzo dei metodi di stime interne delle rettifiche per volatilità è subordinato all’autorizzazione da parte dell’Autorità di Vigilanza, previo il rispetto di determinati criteri quantitativi e qualitativi. Una volta ottenuta l’autorizzazione gli enti non possono tornare ad utilizzare altri metodi, salvo per validi motivi deliberatamente comprovati e subordinatamente ad una nuova autorizzazione da parte dell’Autorità di Vigilanza. Di seguito sono elencati i requisiti quantitativi che gli enti devono rispettare per l’utilizzo delle stime interne:

- il calcolo delle rettifiche deve essere basato su un intervallo di confidenza unilaterale al 99° percentile;

- il calcolo delle rettifiche deve essere basato sui seguenti periodi di liquidazione: 20 giorni lavorativi per le operazioni di prestito garantite, 5 giorni lavorativi per le operazioni di vendita con patto di riacquisto, 10 giorni lavorativi per le altre operazioni correlate ai mercati finanziari;

- gli enti devono tenere conto della illiquidità delle attività di minore qualità creditizia;

- il periodo storico di osservazione usato dagli enti per il calcolo delle rettifiche per la volatilità è come minimo di un anno.

Gli importi delle esposizioni ponderati per il rischio nel quadro del metodo integrale per il trattamento delle garanzie reali sono calcolati in base alla metodologia utilizzata per il calcolo del rischio di credito: le banche che applicano il metodo standardizzato, nel caso di esposizioni in bilancio usano E* come valore dell’esposizione, mentre per le esposizioni fuori bilancio, utilizzano E* come valore a cui sono applicate le rispettive percentuali (100% rischio pieno, 50% rischio medio, 20% rischio medio/basso, 0% rischio basso).

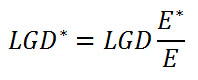

Nell’ambito del metodo IRB, le banche utilizzano la LGD effettiva (LGD*) come LGD, sia nel calcolo della perdita attesa che per quella inattesa. La Loss Given Default effettiva è ricavata mediate la formula seguente:

Le esposizioni soggette a compensazione in bilancio sono trattate come garanzie in contanti nel caso di crediti o depositi presso l’ente prestatore, mentre per le altre tipologie è possibile utilizzare sia il metodo delle rettifiche di vigilanza per volatilità che il metodo delle rettifiche per volatilità basate su stime interne al fine di calcolare il valore dell’esposizione corretto integralmente (E*).

Trattamento delle garanzie personali[14]

Viene considerata come garanzia personale l’impegno giuridico assunto esplicitamente da parte di un soggetto terzo (fornitore di protezione) di adempiere ad una obbligazione nei confronti della banca in caso di mancato adempimento dell’obbligato principale. Le forme più comuni di garanzia personale sono rappresentate dalla fideiussione, dalla polizza fideiussoria, dal contratto autonomo di garanzia e dall’avallo.

Ai fini del calcolo degli effetti della protezione del credito di tipo personale, il valore della protezione (G) è l’importo che il fornitore della protezione si è impegnato a versare in caso di default, di non pagamento da parte del debitore o in caso di altri eventi creditizi specificati.

Qualora la protezione del credito di tipo personale sia denominata in una valuta diversa da quella dell’esposizione, le banche devono ridurne il valore mediate l’applicazione di una rettifica:

G* rappresenta l’importo della protezione del credito di tipo personale corretto per il rischio di cambio. Le banche devono calcolare le rettifiche su un periodo di liquidazione di dieci giorni lavorativi, ipotizzando una rivalutazione giornaliera e possono calcolare l’haircut utilizzando sia il metodo di vigilanza che quello basato su stime interne.

Anche gli importi delle esposizioni ponderati per le garanzie personali sono calcolati in base al metodo utilizzato dalla banca per il computo del rischio di credito. Nel caso di banca standardizzata, gli importi sono calcolati sostituendo il RW del fornitore di protezione per la parte dell’esposizione garantita, attraverso la seguente formula:

Dove, GA è l’importo della protezione contro il rischio di credito (G*) ulteriormente corretto per eventuali disallineamenti di durata, r è il fattore di ponderazione del rischio delle esposizioni verso il debitore utilizzando il metodo standardizzato, mentre g è il Risk Weight del fornitore della protezione.

Le banche che utilizzano il metodo IRB sul rischio di credito, possono sostituire la PD dell’esposizione con la PD del fornitore, per la parte di esposizione garantita (GA), oppure una PD intermedia tra quella del debitore e del garante se si ritiene non assicurata la piena sostituibilità. Nel caso di esposizioni subordinate e della relativa protezione del credito di tipo personale non subordinata, si scambiare la LGD con quella associata a crediti di primo rango. Per le eventuali percentuali non garantite dal fornitore di protezione la banca deve utilizzate la PD del debitore e la LGD dell’esposizione sottostante.

Tabella n.2-Approcci di misurazione e tipologie giuridiche delle garanzie (v. articolo allegato)

Fonte: elaborazione degli Autori

5. Riflessioni operative

A seguito della entrata in vigore delle disposizioni di vigilanza prudenziale successive all’Accordo di “Basilea 2” le garanzie personali dei Confidi hanno avuto un importante riconoscimento. Infatti, laddove i Confidi assumevano la veste di intermediari finanziari vigilati, iscritti nell’elenco speciale previsto dall’art. 107 del TUB (nella versione precedente alla riforma posta in essere con il D.Lgs. 13 agosto 2010, n. 141 e successive modificazioni) e nel caso in cui la garanzia fornita fosse “a prima richiesta”, era possibile per le banche applicare un fattore di ponderazione più basso alla quota garantita rispetto al fattore di ponderazione corrispondente al prenditore finale di fondi.

A seguito dei ripetuti downgrading del merito di credito della Repubblica Italiana dovuti alla crisi del debito sovrano[15], i fattori di ponderazione associati con le esposizioni verso (e garantite da) banche e intermediari vigilati si sono alzati progressivamente, fino ad arrivare all’attuale livello pari al 100%. Attualmente, non sussiste più alcuna convenienza per le banche a ottenere la garanzia personale a prima richiesta dei Confidi, al fine di ridurre i propri assorbimenti patrimoniali.

Rimane la possibilità di ponderare a zero la quota della garanzia dei Confidi (vigilati e non) controgarantita dal Fondo Centrale di Garanzia per le PMI; ma, le banche possono ottenere il medesimo beneficio (anzi, un beneficio più elevato in termini assoluti, stante le attuali regole del Fondo) chiedendo al Fondo una garanzia diretta sul singolo finanziamento[16]

E’ quindi opportuno chiedersi quale ruolo possono giocare oggi i Confidi nell’ambito della filiera credito-garanzia alla luce delle nuove regole introdotte dalla CRR (che sostanzialmente ripercorrono l’impianto della CRM precedente). In primo luogo, i Confidi vigilati rientrano comunque tra i soggetti idonei a concedere garanzie personali utili alla riduzione degli assorbimenti patrimoniali delle banche; naturalmente, come detto sopra, tale ruolo potrà essere svolto solo nel caso di miglioramento dei ratings della Repubblica Italiana.

In secondo luogo, rimane invariata la capacità “gestionale” della garanzia dei Confidi di ridurre la loss given default (LGD) dell’operazione di finanziamento erogato dalla banca. La LGD, infatti, è influenzata dalla sussistenza di garanzie che possono essere opportunamente valorizzate nel processo di governo del rischio di credito della banca per tenere conto, da un lato, della solidità finanziaria e patrimoniale del Confidi garante, dall’altro della capacità storica del Confidi di liquidare in tempi ragionevoli le eventuali escussioni in caso di inadempimento del soggetto garantito.

Infine, i Confidi possono entrare (e sempre di più stanno entrando) in operazioni finanziarie complesse, le c.d. tranched cover, le quali consentono di valorizzare al massimo la garanzia dei Confidi ai fini della riduzione degli assorbimenti patrimoniali delle banche[17]. La flessibilità di tale strumento di mitigazione del rischio di credito consente di strutturare la partecipazione dei Confidi in diversi ruoli (fornitori di cash collateral junior oppure mezzanine, strutturatori di operazioni, ecc.).

Senza addentrarci in discorsi concernenti la diversificazione delle attività dei Confidi, in particolare, di quelli vigilati – sulle quali è possibile tornare con approfondimenti successivi – ci sembra di poter individuare nelle direttrici sopra evidenziate, un possibile sentiero evolutivo dell’attività tipica dei Confidi, quella della erogazione delle garanzie.

Bibliografia

- Banca d’Italia (2006), Nuove disposizioni di vigilanza prudenziale per le banche, circ. n. 263 del 27.12.2006, www.bancaditalia.it.

- Banca d’Italia (2013), Disposizioni di vigilanza per le banche, n. 285 del 17.12.2013, www.bancaditalia.it.

- Baravelli M., Leone P. (a cura di), Il futuro dei Confidi . Evoluzione dei modelli istituzionali, gestionali e organizzativi, Bancaria Editrice, Roma.

- D’Auria C. (2007): Le contro-garanzie alla luce della nuova normativa prudenziale per le banche, Bancaria, numero 6, giugno.

- D’Auria C. (2011): Le strutture tranched cover e le loro potenzialità nel finanziamento delle piccole e medie imprese, Bancaria, numero 6, giugno.

- Direttiva 2013/36/UE del 26 giugno sull’accesso all’attività degli enti creditizi e sulla vigilanza prudenziale degli enti creditizi e delle imprese di investimento (CRD IV – Capital Requirements Directive IV).

- Decreto MEF del 24 marzo 2009, n. 2.

- De Vincentis P. Nicolai M. (2010), Il sistema dei Confidi in Italia. Strategie e tendenze evolutive, Bancaria Editrice, Roma.

- Leone P., Porretta P. (2011), Banche-confidi-pmi: un trinomio “notevole” tra presente, passato e futuro? in Fondazione Rosselli-XVI Rapporto, L’Europa e oltre? Banche, Imprese e nuova globalizzazione. Edibank, Fondazione Rosselli.

- Leone P., Porretta P. (2007), Leone P., Porretta P., Basilea2 e business delle garanzie: quali opportunità per gli operatori istituzionali?, in AA. a cura di Cafferrata R., “Finanza e Industria in Italia. Ripensare la corporate governance e i rapporti tra banche, imprese e risparmiatori per lo sviluppo della competitività”, Il Mulino, Bologna.

- Porretta P., 2012, I confidi in Italia: quadro regolamentare, modalità operative e prospettive evolutive, M. Prosperetti, A. Colavolpe (a cura di), I gestori del risparmio non bancario e i canali di distribuzione, Collana Banche, Assicurazioni e Gestioni del Risparmio, vol.4, parte seconda.

- Regolamento (UE) N. 575/2013 del 26 giugno relativo ai requisiti prudenziali per gli enti creditizi e le imprese di investimento (CRR – Capital Requirements Regulation), in particolare la Parte Tre, Titolo II, Capo 4.

[1] Prof. a contratto in Economia Politica, Università “G. Marconi”, Roma. E’ autore dei paragrafi 4 e 5.

[2] Prof. Aggregato in Risk Management delle Banche e Assicurazioni, Dipartimento di Managment, Facoltà di Economia, Sapienza Università di Roma.. E’ autrice dei paragrafi 1, 2, 3.

[3] Art. 1851 Codice Civile: «Se, a garanzia di uno o più crediti, sono vincolati depositi di danaro, merci o titoli che non siano stati individuati o per i quali sia stata conferita alla banca la facoltà di disporre, la banca deve restituire solo la somma o la parte delle merci o dei titoli che eccedono l’ammontare dei crediti garantiti. La eccedenza è determinata in relazione al valore delle merci o dei titoli al tempo della scadenza dei crediti».

[4] Cfr. De Vincentis P. Nicolai M. (2010), Il sistema dei Confidi in Italia. Strategie e tendenze evolutive, Bancaria Editrice, Roma, pag. 125.

[5] Cfr. Erzegovesi L. (2008), Verso nuovi modelli di equilibrio gestionale dei Confidi 107, Smefin Tech Report, pp. 115-132.

[6] Leone P. (2010) in Baravelli M., Leone P. (a cura di), Il futuro dei Confidi . Evoluzione dei modelli istituzionali, gestionali e organizzativi, Bancaria Editrice, Roma.

[7] D’Auria C. (2007): “Le contro-garanzie alla luce della nuova normativa prudenziale per le banche”, Bancaria, numero 6, giugno.

[8] Tale fondo di garanzia ovviamente può intervenire anche come garante diretto e cogarante.

[9] Art. 194 del Regolamento UE N. 575/2013 – CRR.

[10] Art. 201 del Regolamento UE N. 575/2013.

[11] Art. 197 del Regolamento UE N. 575/2013 – CRR.

[12] Art. 222 del Regolamento UE N. 575/2013 – CRR.

[13] Artt. da 223 a 228 del Regolamento UE N. 575/2013 – CRR.

[14] Artt. da 233 a 236 del Regolamento UE N. 575/2013 – CRR.

[15] In particolare, i principali downgrading del merito di credito della Repubblica Italiana successivi alla crisi del debito sovrano sono stati i seguenti: 19 settembre 2011 (S&P: da “A+” ad “A”); 4 ottobre 2011 (Moody’s: da “Aa2” a “A2”); 7 ottobre 2011 (Fitch: da “AA-” a “A+”); 14 gennaio 2012 (S&P: da “A” ad “BBB+”); 27 gennaio 2012 (Fitch: da “A+” a “A-”); 13 febbraio 2012 (Moody’s: da “A2” a “A3”); 8 marzo 2013 (Fitch: da “A” a “BBB+”); 5 dicembre 2014 (S&P: da “BBB” ad “BBB-”);

[16] Ad oggi, infatti, la quota che una banca può farsi garantire direttamente dal Fondo è pari all’80% del finanziamento; si tratta della medesima quota (80%) che il Fondo controgarantisce a un confidi. Peraltro, poiché i Confidi non garantiscono mai il 100% del finanziamento, si ha che la banca riesce a ottenere la ponderazione zero su una quota di finanziamento più elevata nel caso di ottenimento di garanzia diretta piuttosto che nel caso di controgaranzia concessa al Confidi.

[17] D’Auria C. (2011): “Le strutture tranched cover e le loro potenzialità nel finanziamento delle piccole e medie imprese”, Bancaria, numero 6, giugno.