Il presente contributo analizza le aree di impatto della Direttiva (UE) 2024/1760 sul dovere di diligenza delle imprese ai fini della sostenibilità (Corporate Due Diligence Directive – CSDDD) per le imprese e per i gruppi assicurativi.

La Direttiva sulla Due Diligence (Direttiva 2024/1760, di seguito anche “CSDDD”), entrata in vigore lo scorso luglio 2024, si propone di promuovere comportamenti aziendali sostenibili in riferimento ai temi ambientali e ai diritti umani, richiedendo agli operatori di:

- attuare un processo di due diligence che consenta di identificare gli impatti negativi e le relative azioni di gestione;

- prevedere un piano di transizione per la mitigazione dei cambiamenti climatici.

Oltre a questi requisiti principali, la CSDDD richiede un significativo coinvolgimento degli stakeholders rilevanti sia in sede di identificazione e valutazione degli impatti sia per la definizione delle azioni e degli indicatori per il loro monitoraggio. Le imprese devono anche istituire meccanismi di notifica e procedure di reclamo, accessibili e trasparenti, per consentire ai portatori di interesse di notificare o presentare reclami in relazione agli impatti negativi (effettivi o potenziali) concernenti le attività delle imprese.

La Direttiva è stata una delle disposizioni oggetto di profonda discussione nell’ambito del cd. Pacchetto Omnibus volto a semplificare gli adempimenti per gli operatori. Nel caso le proposte siano accettate, il primo termine di applicazione verrà posticipato a luglio 2028 (i.e. attuazione per le imprese con più di 3.000 dipendenti). Tra le modifiche proposte, quelle che potrebbero impattare maggiormente il settore finanziario sono le seguenti:

- la limitazione dell’analisi degli impatti negativi alle relazioni con i partner commerciali di primo livello, prevedendo altresì un limite alle informative che possono essere richieste alle imprese con meno di 500 dipendenti;

- l’ampliamento a 5 anni (attualmente annuale) della frequenza prevista per la rivalutazione delle analisi sugli impatti negativi;

- la revisione della formulazione relativa ai piani di transizione prevedendo la loro adozione (e non specificando anche il requisito di attuazione);

- la rimozione della soglia minima sanzionatoria (pari al 5% del fatturato), prevedendo delle guidance a supporto delle Autorità che dovranno determinare le sanzioni.

L’analisi delle implicazioni della direttiva sul settore assicurativo evidenzia alcune peculiarità attuative.

Gli impatti negativi lungo la “Catena delle Attività”

La Direttiva richiede alle imprese di disegnare un processo di due diligence ispirandosi alle “Linee guida dell’OCSE per le imprese multinazionali”. Tale processo deve consentire di:

- identificare gli impatti negativi (attuali e potenziali) connessi ai diritti umani e all’ambiente,

- prevenire gli impatti negativi o, laddove la prevenzione non sia possibile, mitigare adeguatamente i potenziali impatti negativi. Se si sono verificati impatti negativi viene richiesta la loro eliminazione e, in caso di danno, il rimedio;

- monitorare le azioni intraprese, anche utilizzando indicatori di natura qualitativa e quantitativa;

- comunicare al mercato l’approccio e le azioni intraprese per evitare e gestire gli impatti negativi.

A differenza delle Corporate Sustainability Reporting Directive (Direttiva 2023/2772 sulla rendicontazione della sostenibilità, di seguito anche “CSRD”) che si focalizza sul concetto di “catena del valore”[1], la CSDDD richiede di identificare gli impatti negativi sulla “catena di attività”[2] che rappresenta una parte della più ampia catena del valore. Per le imprese finanziarie, essa viene limitata[3] solo alle operazioni proprie (es. sviluppo prodotti, gestione asset aziendali, …) e alle attività “a monte” della catena (es. relazioni con fornitori generali e service providers, gestori delegati, riassicuratori, …), escludendo le attività “a valle” (es. relazioni con distributori, clienti privati / aziendali, società beneficiarie degli investimenti)[4].

Catena del valore vs. Catena di attività del settore assicurativo

Considerato il limitato perimetro di applicazione della norma, le attività maggiormente significative per il settore assicurativo sembrano concentrarsi nelle relazioni con i fornitori che operano nell’ambito dei processi liquidativi dei sinistri. I fornitori in oggetto sono le carrozzerie che prestano assistenza per la riparazione dei veicoli assicurati, le cliniche che erogano servizi oggetto delle polizze salute, le reti peritali, …La natura di tali fornitori si presenta variegata sia per dimensione che per oggetto dell’attività e spesso richiede alle imprese un approfondimento per comprendere quali tipi di impatti (ambientali o sui diritti umani) possano sorgere e come quali azioni possano essere attivate.

Ad esempio, nelle attività sanitarie (es. produzione farmaceutica ed erogazione di servizi da parte del sistema sanitario) si possono manifestare impatti negativi sulla natura sia nell’approvvigionamento e nella produzione di medicinali in aree sensibili alla biodiversità, sia in termini di produzione di rifiuti e inquinamento (es. uso eccessivo di antimicrobici, produzione di rifiuti sanitari e plastica monouso). Una gestione impropria di tali attività potrebbe comportare significative pressioni ambientali. Ugualmente, le attività connesse all’assistenza e alle riparazioni dei veicoli da parte delle carrozzerie può comportare inquinamento e produzione di emissioni di gas serra importanti.

Questi fattori sottolineano il potenziale del settore assicurativo di influenzare e ridurre gli impatti negativi sull’ambiente attraverso la sua catena del valore, attuando opportune azioni preventive, di mitigazione o di rimedio in coordinamento con i propri business partners.

In ultima istanza, gli impatti negativi ambientali che si generano possono minacciare direttamente le imprese assicurative incidendo sulle loro catene di approvvigionamento e/o sui beni assicurati. Ad esempio, con l’intensificarsi della perdita di biodiversità e del degrado degli ecosistemi, i beni e le attività assicurati diventano più vulnerabili a danni e perdite, con conseguente aumento della frequenza e della gravità dei sinistri, che incide sull’accessibilità economica e sulla disponibilità delle assicurazioni e sulla disponibilità dei beni assicurabili. La gestione degli impatti negativi e lo sviluppo di nuovi prodotti assicurativi possono consentire di affrontare i rischi legati alla natura e al clima contribuendo sia a rafforzare la resilienza del sistema economico sia a colmare il protection gap.

La CSDDD prevede che tutti gli impatti generati siano mappati e siano definite azioni utilizzando criteri di prioritizzazione secondo gravità e probabilità di accadimento. Questo comporta, per i gruppi assicurativi, l’analisi anche delle catene di attività connesse agli ulteriori business del gruppo (es. attività immobiliari, agricole, alberghiere, …). In caso di attività non finanziarie rientrano nel perimetro di analisi sia le attività “a monte” che “a valle”. Ad esempio, per le attività immobiliari ci potrebbero essere impatti negativi sui diritti umani per la gestione dei fornitori (e sub-fornitori) che sono coinvolti nelle attività di costruzione / ristrutturazione degli edifici, impatti negativi sulla biodiversità o per la gestione dei rifiuti nel cantiere, impatti negativi che danneggiano le comunità del territorio interessato dalle attività di costruzione.

Il piano di transizione tra CSRD e CSDDD

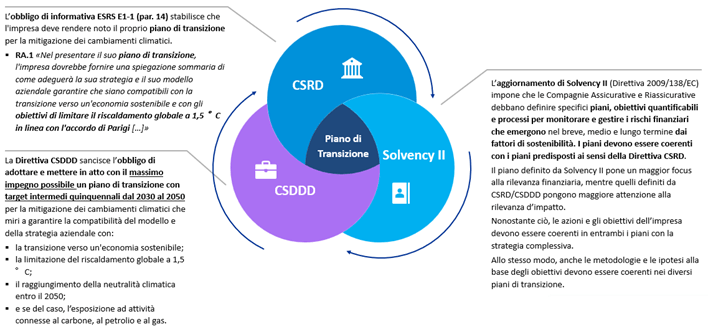

La CSDDD richiede che le imprese adottino e attuino piani di transizione per la mitigazione dei cambiamenti climatici volti a garantire, con il massimo impegno possibile, che il modello e la strategia aziendali siano compatibili con la transizione in linea con l’Accordo di Parigi. Devono essere previsti obiettivi intermedi e di neutralità climatica al 2050 (anche in riferimento alle attività connesse al carbone, al petrolio e al gas). La predisposizione del piano di transizione ai sensi della CSRD, consente di soddisfare il requisito anche ai fini CSDDD[5].

Il Piano di Transizione nella Normativa EU

In questo contesto, un elemento di confronto nell’attuazione della CSDDD per il settore assicurativo è se debba rientrare nel piano di transizione la catena di attività “a valle” stante la limitazione prevista per le istituzioni finanziarie. La valenza di un piano di transizione sia ai fini CSRD che CSDDD farebbe propendere per un’inclusione anche delle attività a valle (anche considerando l’importanza delle emissioni di cd. “Scope 3 – Categoria 15” per il settore), ma la norma non appare esplicita[6].

Il piano di transizione ai fini della CSRD appare più ampio di quello previsto da CSDDD perché oltre all’obiettivo di mitigazione, EFRAG[7] sembra attenzionare anche l’obiettivo di adattamento e gli impatti rispetto alla biodiversità e alla giusta transizione.

Le strategie di mitigazione e adattamento ai cambiamenti climatici sono spesso interconnesse, poiché l’efficacia degli sforzi di mitigazione spesso dipende e viene influenzata da misure di adattamento. Ad esempio, i prodotti assicurativi che promuovono le misure di adattamento che rafforzano la resilienza dei sistemi energetici supportano anche gli sforzi di mitigazione prevenendo interruzioni nella catena di approvvigionamento delle energie rinnovabili. Pensiamo alle centrali idroelettriche che potrebbero risentire della ridotta disponibilità idrica a causa dei cambiamenti nei modelli di precipitazione, o ai pannelli solari che potrebbero essere danneggiati da eventi atmosferici di forte intensità (es. grandinate, …). Strategie di adattamento come la gestione delle risorse idriche, la diversificazione delle fonti di energia rinnovabile e la protezione dalle intemperie garantiscono che la produzione di energia rinnovabile rimanga costante e affidabile, sostenendo la transizione dai combustibili fossili. Il piano di transizione di un’impresa assicurativa dovrebbe valorizzare anche l’importante ruolo degli assicuratori nella copertura del protection gap rispetto ai rischi climatici.

Tuttavia, l’orientamento dei flussi di capitale delle compagnie assicurative verso la decarbonizzazione può avere impatti sia positivi che negativi sulla biodiversità. Ciò accade spesso perché le azioni di mitigazione climatica – come l’espansione delle energie rinnovabili, la modifica dell’uso del suolo e l’implementazione di sistemi di accumulo energetico su larga scala – introducono nuove dinamiche ambientali che possono influenzare significativamente ecosistemi e specie. Pertanto, l’EFRAG consiglia di considerare gli standard sulla biodiversità (E4) per riportare nel piano di transizione anche i rischi e gli impatti sulla biodiversità e sugli ecosistemi che possono derivare dalle strategie di decarbonizzazione.

Ugualmente, una strategia di decarbonizzazione che persegue criteri di esclusione di determinati settori economici non crea le premesse per una “giusta transizione” del sistema economico. La transizione presenta implicazioni significative per i lavoratori, le comunità e anche i consumatori in tutti i settori dell’economia, dall’energia ai trasporti e all’agricoltura. Pertanto, l’EFRAG consiglia di considerare gli standard sociali sui lavoratori, sulle comunità, sui clienti per identificare e riportare nel piano di transizione gli impatti sociali significativi connessi ai cambiamenti climatici e alla pianificazione della transizione.

Inoltre, la recente evoluzione della normativa prudenziale assicurativa (i.e. Solvency 2) richiede agli operatori di integrare i fattori ESG nel risk management framework e di redigere un Sustainability Risk Plan[8] che evidenzi i rischi di sostenibilità materiali, le azioni intraprese e pianificate per la loro gestione e gli obiettivi specifici di gestione. Tale Sustainability Risk Plan deve necessariamente essere coordinato con i contenuti del piano di transizione dell’impresa, che, a sua volta, deve quindi considerare un contesto più ampio rispetto alla sola mitigazione del rischio climatico.

Le Autorità di Vigilanza osservano con favore l’adozione dei piani di transizione da parte del settore finanziario. Infatti, si ritiene che una solida pianificazione della transizione sia uno strumento importante non solo per strutturare, articolare e monitorare la strategia complessiva per adattare il business alla transizione a basse emissioni di carbonio, ma sia anche uno strumento per la gestione del rischio finanziario correlato. Recentemente, la BCE[9], in riferimento al recente Pacchetto Omnibus, ha sostenuto la scelta di mantenere l’obbligo di adozione di piani di transizione ed ha evidenziato che la nuova formulazione potrebbe essere erroneamente interpretata nel senso che le imprese siano obbligate a adottare piani di transizione ma non ad attuarli. Ha indicato che questo potrebbe indebolire la finalità della normativa, aumentare il rischio di greenwashing e ridurre l’utilità dei piani di transizione per gli investitori e le istituzioni finanziarie come mezzo per indirizzare gli investimenti verso le imprese che si stanno preparando alla transizione.

Oltre ad alcuni adempimenti di reporting che prevedono la comunicazione delle emissioni[10], nel settore assicurativo ci sono alcune iniziative volontarie (es. NZAOA, FIT, …) che promuovono lo sviluppo di obiettivi di transizione cercando di far convergere le azioni del settore e promuovendo lo sviluppo di metodologie e buone pratiche. Tali iniziative focalizzano inevitabilmente le attività della catena del valore sulle quali si concentrano le emissioni del settore: attività di investimento e attività assuntive. Attualmente, le metodologie di misurazione delle emissioni e di target setting sono maggiormente evolute per le attività di investimento (“Financed emissions”), mentre sono in progressivo sviluppo le metodologie e le buone pratiche per le cd. “Insured associated emisssions”. La misurazione delle emissioni relative all’attività assuntiva danni è attualmente limitata alle sole coperture “motor” e “commercial”. Vista l’importanza dei fornitori coinvolti nei processi liquidativi dei sinistri, alcuni player stanno valutando la misurazione delle emissioni e la definizione di obiettivi anche in relazione a quest’ambito.

I recenti Sustainability Statement delle imprese assicurative europee rivelano che quasi tutti i player hanno comunicato i valori e i target delle emissioni relative agli investimenti e diversi si stanno preparando alla comunicazione delle emissioni del portafoglio assicurativo secondo le metodologie prevalenti (i.e. standard PCAF – parte C). La decarbonizzazione dei portafogli è quindi percepita come un tema prioritario dal settore.

La relazione tra CSDDD, CSRD e Misure minime di salvaguardia

Le normative che sono state disegnate nell’ambito del Piano europeo per la Finanza Sostenibile sono fortemente interrelate tra loro e presentano significative connessioni sui singoli adempimenti.

Si riporta in tabella una breve sintesi delle principali relazioni tra CSDDD, CSRD e Misure Minime di Salvaguardia (MMS) definite dalla Tassonomia Green[11]:

| CSDDD | CSRD | MMS – Tassonomia Green | Solvency 2 | |

| Data di applicazione | Luglio 2028? (dipende dal Pacchetto Omnibus) | Gennaio 2024 (prima wave di reporting) | 2024 (avvio comunicazione KPI aligned per le imprese finanziarie) | Gennaio 2027 |

| Identificazione impatti negativi | Identificazione di impatti negativi sull’ambiente e i diritti umani e definizione di azioni su tutti gli impatti secondo livello di priorità (riferimento a Linee guida OCSE) | Identificazione di impatti negativi su tutti i temi ESG e definizione di azioni solo per gli impatti materiali (riferimento a Linee guida OCSE) | Identificazione di impatti negativi su una selezione di temi S-G [12] e definizione di azioni su tutti gli impatti secondo livello di priorità (riferimento a Linee guida OCSE) | N/A |

| Catena del valore vs. Catena di attività | Catena di attività (esclusione delle attività “a valle”) | Catena del valore | Catena del valore | Non viene data definizione esatta |

| Piano di transizione | Richiesta l’adozione di un piano di transizione per la mitigazione del cambiamento climatico | Richiesta l’adozione di un piano di transizione per il cambiamento climatico (incl. attenzione a biodiversità e just transition secondo EFRAG) | N/A | Definizione di un Sustainability risk plan (che deve essere coordinato con il piano di transizione ai sensi della CSRD) |

| Autorità di Vigilanza | Consob (ipotesi di reporting integrato con CSRD) | Consob | Consob | IVASS |

L’adempimento anche ad una singola normativa comporta per le imprese l’adozione di un approccio strutturato che, inevitabilmente, anticipa l’applicazione anche di una normativa come la CSDDD che viene posticipata dal Pacchetto Omnibus. Pertanto, i benefici del posticipo (e dell’esclusione delle attività “a valle”) potrebbero non essere così significativi per il settore assicurativo.

Se l’adeguamento a queste normative sarà solo formale o sostanziale dipenderà dal Regolatore e dalle Autorità di Vigilanza. Infatti, le imprese potrebbero adeguare le loro normative interne e le loro procedure senza reali azioni tangibili che indirizzino il cambiamento e la gestione degli impatti negativi se le Autorità non daranno chiare indicazioni su buone pratiche che concretamente possono essere sviluppate. In questo senso, il mercato attende le linee guida implementative della CSDDD che la Commissione dovrebbe pubblicare nel 2026.

[1] La “catena del valore” viene definita dal Regolamento delegato della CSRD (Reg. 2772 del 2023) come: “La catena del valore comprende le attività, le risorse e le relazioni che l’impresa utilizza e su cui fa affidamento per creare i suoi prodotti o servizi, dalla concezione fino alla consegna, al consumo e al fine vita. Tali attività, risorse e relazioni comprendono: i. quelle che fanno parte delle operazioni proprie dell’impresa, come le risorse umane; ii. quelle nei suoi canali di approvvigionamento, commercializzazione e distribuzione, come l’acquisto di materiali e servizi o la vendita e la consegna di prodotti e servizi; e iii. il contesto finanziario, geografico, geopolitico e normativo in cui l’impresa opera. La catena del valore include attori a monte e a valle dell’impresa. Gli attori a monte (ad esempio i fornitori) forniscono i prodotti o i servizi usati nello sviluppo dei prodotti o dei servizi dell’impresa stessa. I soggetti a valle (ad esempio distributori e clienti) ricevono i prodotti o i servizi dell’impresa.”

[2] La CSDDD definisce la “catena di attività” come: “i) attività di un partner commerciale a monte di una società inerenti alla produzione di beni o alla prestazione di servizi da parte di tale società, compresi la progettazione, l’estrazione, l’approvvigionamento, la produzione, il trasporto, l’immagazzinamento e la fornitura di materie prime, prodotti o parti di prodotti e lo sviluppo del prodotto o del servizio; e ii) attività di un partner commerciale a valle di una società inerenti alla distribuzione, al trasporto e all’immagazzinamento del prodotto di tale società, laddove i partner commerciali svolgano tali attività per la società o a nome della società, a eccezione della distribuzione, del trasporto e dell’immagazzinamento del prodotto soggetto al controllo delle esportazioni a norma del regolamento (UE) 2021/821 o a controlli delle esportazioni relativi ad armi, munizioni o materiali bellici, una volta che l’esportazione del prodotto sia stata autorizzata”;

[3] Il Pacchetto Omnibus propone di eliminare la clausola di revisione dell’esclusione della catena “a valle” per le istituzioni finanziarie. BCE si è espressa negativamente su tale eliminazione e raccomanda di mantenere tale clausola, pur estendendo le tempistiche per la preparazione della relazione di revisione da parte della Commissione. La BCE ritiene che le imprese finanziarie debbano essere trattate come le imprese di altri settori affinché la finanza privata possa gestire efficacemente i rischi e sostenere la transizione verde dell’economia reale. Infatti, gli obblighi di due diligence possono contribuire a garantire che le istituzioni finanziarie integrino sistematicamente le questioni di sostenibilità nei loro processi decisionali e nelle pratiche di gestione del rischio. (Cfr. “Opinion of ECB of 8 May 2025 on proposals for amendments to corporate sustainability reporting and due diligence requirements”).

[4] La recente pubblicazione dei Principle for Responsible Insurance (PSI) “Insuring a Resilient Nature-Positive Future” (dicembre 2024) fornisce un’utile esemplificazione delle catene del valore applicabili alle attività Non-life oltre che Life & Health.

[5] Art. 22(2) della Direttiva 2024/1760 (CSDDD): «Si considera che le società che comunicano un piano di transizione per la mitigazione dei cambiamenti climatici a norma dell’articolo 19 bis, 29 bis o 40 bis, a seconda dei casi, della direttiva 2013/34/UE abbiano rispettato l’obbligo di adottare un piano di transizione per la mitigazione dei cambiamenti climatici di cui al paragrafo 1 del presente articolo.»

[6] Le emissioni delle imprese assicurative connesse allo scope 3 sono significative (oltre il 70% delle emissioni totali).

[7] Cfr. “EFRAG IG [4] Implementation Guidance [draft] Transition Plan for Climate Change Mitigation”, ultima bozza approvata dal TEG lo scorso 23 gennaio 2025.

[8] Si faccia riferimento anche al documento EIOPA “Consultation Paper on the proposal for Regulatory Technical Standards on management of sustainability risks including sustainability risk plans” (2024) che fornisce indicazioni per attuare gli aggiornamenti di Solvency 2 che entreranno in vigore a gennaio 2027.

[9] Cfr. “OPINION OF THE EUROPEAN CENTRAL BANK of 8 May 2025 on proposals for amendments to corporate sustainability reporting and due diligence requirements (CON/2025/10)”

[10] Oltre alla CSRD (standard E1), si noti che la Sustainable Finance Disclosure Regulation (SFDR) richiede, dal 2021, la pubblicazione di un PAI Statement in cui vengono riportate le emissioni di scope 1-2-3 sugli investimenti. Anche l’Autorità di Vigilanza Italiana (IVASS) richiede annualmente dati sulle emissioni del portafoglio investimenti.

[11] Il Regolamento sulla Tassonomia Green prevede che per la definizione di un’attività eco-sostenibile siano rispettate le cd. Misure minime di salvaguardia che prevedono l’implementazione di un processo di due diligence ispirandosi alle Linee guida OCSE per le imprese multinazionali.

[12] Il Final Report on Minimum Safeguards della Platform for Sustainable Finance indica che, nel contesto delle Minimum Safeguards, tra gli ambiti individuati dalle Guidelines OCSE, debbano essere considerati 4 ambiti: Tassazione, Corruzione e concussione, Concorrenza Leale, Diritti Umani, a cui si aggiunge l’ambito delle Armi controverse introdotto dalla Comunicazione della Commissione 2023/C 211/01.