Dopo l’Opa conclusa con successo da parte di Banca Intesa verso UBI, dopo l’annuncio dell’offerta di Credit Agricole su Creval, si preannuncia il possibile approdo di MPS in Unicredit e, non da ultimo, si parla di un matrimonio fra Bper e Banco BPM. Tutte queste mosse, effettive o solo preannunciate, raccolgono il plauso dei commentatori e di (quasi tutti) i banchieri. Le autorità di vigilanza non fanno mancare il loro incoraggiamento, pur con lo stile più distaccato e neutrale che è loro consono. Ma davvero il sistema bancario italiano ha bisogno di aumentare la concentrazione? È davvero necessario proseguire lungo la via delle aggregazioni per creare banche più grandi? Una risposta oggettiva non può che passare da un due confronti: nello spazio (comparando i nostri dati con quelli europei) e nel tempo (guardando al trend recente). Non intendo qui confutare la tesi complementare a questa, e cioè che le banche di minori dimensioni siano necessariamente inefficienti e portatrici di maggiori rischi. Né affronterò il tema della necessaria integrazione fra i sistemi bancari europei che, dopo 21 anni di moneta comune e 7 di vigilanza unica restano profondamente segmentati. Lo citerò solo in chiusura per indicare una direzione auspicabile.

I dati individuali

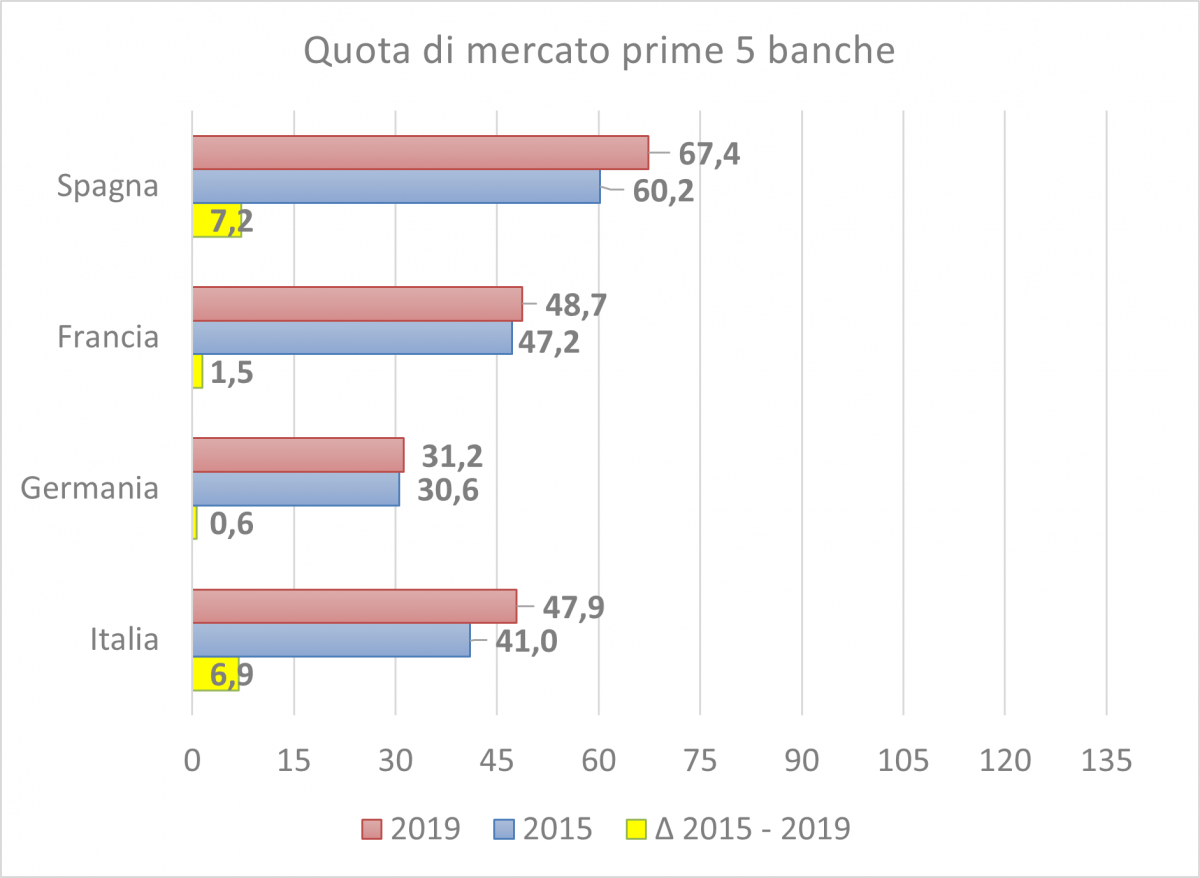

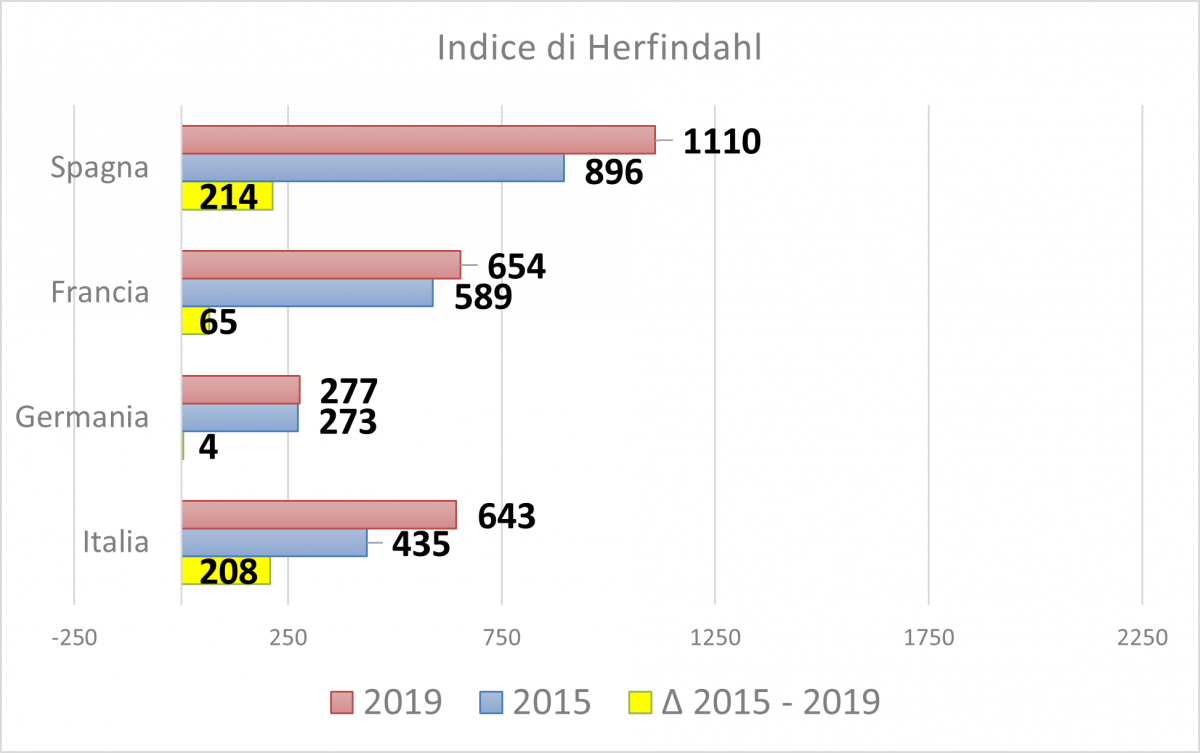

Ogni opinione economica deve prendere le mosse dall’analisi dei dati e quindi occorre partire dalla fotografia dei principali settori bancari all’inizio del 2020. Fra i 28 Paesi considerati dagli “Structural Indicators for the EU Banking Sector[1]“ della BCE il confronto è significativo solo con i sistemi economici di maggiore dimensione, sia per ragioni intuitive legate alla comparabilità di sistemi consimili sia per ragioni più squisitamente statistiche. L’indice di Herfindahl[2], dato dalla somma del quadrato delle singole quote di mercato, è molto sensibile alla numerosità dei soggetti[3] e ciò impone di accostare solo dati riferiti a universi di grandezza non troppo distante. Ho quindi selezionato le quattro maggiori economie dell’Unione[4] e riporto nella tabella seguente i valori al 2015, alla fine del 2019 e la variazione di periodo.

| PAESE | Indice di Herfindahl | Quota mercato prime 5 | ||||

| 2015 | 2019 | Δ 2015 – 2019 | 2015 | 2019 | Δ 2015 – 2019 | |

| Italia | 435 | 643 | 208 | 41,0 | 47,9 | 6,9 |

| Germania | 273 | 277 | 4 | 30,6 | 31,2 | 0,6 |

| Francia | 589 | 654 | 65 | 47,2 | 48,7 | 1,5 |

| Spagna | 896 | 1110 | 214 | 60,2 | 67,4 | 7,2 |

I dati sono eloquenti: Italia e Francia sono molto vicine in termini di quota di mercato delle prime 5 banche e di indice di concentrazione; in Spagna il sistema si addensa maggiormente nelle prime 5 e, per conseguenza, l’indice è nettamente superiore; la Germania presenta una struttura molto più frammentata sia guardando all’incidenza delle top five sia osservando l’indice. Si è soliti ricordare che l’industria bancaria tedesca è difforme da quella degli altri Paesi dell’Unione per la presenza di numerose istituzioni locali di piccola dimensione, di matrice cooperativa o pubblica, comunque legata alla struttura amministrativa ampiamente decentrata di quella Federazione. È vero che gli indicatori tedeschi sono spiegati da queste circostanze, ma nulla toglie al fatto che essi descrivono un sistema bancario meno polarizzato e più frammentato di quello di altri Paesi. È pure vero che si scorge una matrice comune con l’altro importante Paese di lingua tedesca, l’Austria, dove le prime 5 banche rappresentano il 36% del mercato e l’indice di concentrazione è pari a 369. La dispersione delle quote di mercato delle banche tedesche e austriche è sì nota, ma non per questo perde di efficacia l’argomento: in più sistemi bancari europei non troppo dissimili dall’Italia il grado di concentrazione del settore creditizio è molto più basso che da noi.

Costatato che oggi l’industria bancaria italiana non è più frammentata di quella dei Paesi europei comparabili, è interessante analizzare il percorso lungo il quale la nostra industria del credito è pervenuta a questa situazione. Si coglie subito la differenza fra Francia e Germania, rimaste ferme al 2015, e Italia e Spagna che hanno accresciuto di 7 punti percentuali la quota di mercato delle prime 5 aziende. Se vogliamo esprimerlo in termini di indice di Herfindahl, la variazione dei primi due Paesi è stata sostanzialmente nulla, quella dei secondi superiore ai 200 punti. Dunque siamo di fronte a due sistemi statici in termini di concentrazione, quelli francese e tedesco, e altri due che hanno compiuto un balzo significativo nel consolidamento del proprio sistema. È pure interessante notare che la crescita dei valori relativi al nostro nel periodo Paese è lineare, dunque frutto di un percorso costante e continuo e non solo effetto di aggregazioni episodiche che hanno generato dei balzi.

I dati consolidati

Il potere di mercato degli operatori economici è rappresentato in modo più significativo quando gli indicatori sono calcolati a livello consolidato, perché la competizione si esplica fra aziende indipendenti concorrenti, non fra banche che hanno nomi diversi ma rientrano sotto il tetto comune di una capogruppo. È vero talvolta si riscontrano episodi di rivalità anche fra intermediari dello stesso gruppo, ma questo fenomeno è sostanzialmente una sorta di fuoco amico, quantitativamente non molto rappresentativo, che capita anche fra diverse filiali o rami della stessa azienda.

Considererò in questa analisi soltanto l’Italia perché i dati degli altri Paesi europei non sono disponibili in forma aggregata. Per calcolare i valori del nostro sistema ho utilizzato il database Abi Banking Data che raccoglie i bilanci individuali e consolidati di (quasi) tutte le banche italiane. Il punto temporale di osservazione è sempre l’inizio del 2020. I numeri che scaturiscono utilizzando i bilanci consolidati sono ovviamente molto diversi da quelli precedentemente forniti, anche se nell’ultimo lustro i maggiori gruppi italiani hanno proceduto all’incorporazione di quasi tutte le banche che controllavano. L’indice di Herfindahl registra un marcato incremento, passando da 643 a 936, raggiungendo quasi il livello spagnolo. È l’effetto del diverso modo di considerare le circa 200 banche di credito cooperativo che oggi rientrano nei gruppi cui hanno dato vita nel 2019. Cambia poco invece la quota delle 5 maggiori aziende, che sale solo dal 47,9% al 52,6%[5]. Osservando questa graduatoria è interessante rilevare che i primi due gruppi rappresentano ben il 37% del mercato, con uno stacco molto significativo fra il secondo (Unicredit) e il terzo (Banco BPM).

Le aggregazioni (effettive e potenziali) del 2020 e 2021

Il descritto panorama, costruito sui dati dei bilanci 2019, è già superato. Nel 2020 si è conclusa l’Opas di Intesa Sanpaolo su Ubi, che sarà consolidata nel bilancio 2020[6]. La nuova aggregazione, che ha interessato il primo e il quinto gruppo (non cooperativo) del sistema, ha prodotto l’innalzamento dell’indice di Herfindahl a 1.152[7] e ha accresciuto la quota delle prime 5 banche al 56,77% del sistema. Non solo. Lo scorso novembre Credit Agricole ha lanciato un’Opa sul Credito Valtellinese, offerta che ha recentemente avuto il via libera dalla Consob e si concluderà nella primavera del 2021. Ove l’offerente acquisisse la target, si avrebbe un ulteriore incremento dell’indice di concentrazione a 1.152, mentre la quota dei primi 5 gruppi non cambierebbe perché le aziende interessate sono più in basso nella classifica. Dunque, in solo anno l’Herfindahl ha guadagnato 216 punti e la quota dei primi 5 è cresciuta del 4,16%.

Il panorama non è ancora completamente assestato perché si rincorrono voci di altre business combination possibili. Una (Biper con Banco Bpm) è legata all’autonoma decisione delle parti di dar vita all’aggregazione; l’altra (Unicredit con MPS) è invece fortemente condizionata e sospinta della necessità che il Tesoro perda la posizione di azionista di maggioranza del gruppo senese. Altre unioni potrebbero realizzarsi fra le banche indipendenti più piccole ma non produrrebbero impatto apprezzabile sui dati che stiamo analizzando.

Se andassero in porto le due operazioni maggiori la fisionomia dell’industria bancaria italiana acquisirebbe tratti di concentrazione ancora più spiccata: l’indice di Herfindahl aumenterebbe a 1.290 e la quota dei primi 5 gruppi salirebbe al 62,4%. Fra l’anno appena chiuso e quello in corso l’indice aumenterebbe di oltre 350 punti e la quota dei primi 5 guadagnerebbe ben 10 punti percentuali. Un’intensificazione della concentrazione pari a una volta e mezza quella registrata nell’ultimo lustro (e a partire da quella più alta base di riferimento!).

Una diversa rappresentazione

La concentrazione può essere guardata in due prospettive: il peso dei maggiori operatori o, in modo complementare, la quota degli altri concorrenti. Per dare una differente rappresentazione, introduciamo un secondo gruppo di 5 banche, sempre in ordine decrescente, per vedere quale spazio rimane alle banche diverse dalle maggiori e quindi, molto importante, alle possibilità di scelta della clientela.

| Prime 5 | Da 5 a 10 | Oltre 10 | |

| Inizio 2020 | 52,6% | 14,6% | 32,8% |

| Con fusione UBI_Intesa + Credit Agricole_CreVal | 56,8% | 13,4% | 29,9% |

| Con fusione UBI_Intesa + Credit Agricole_CreVal + Banco Pop + Unicredit_MPS | 62,4% | 11,0% | 26,6% |

Questa diversa esposizione dei dati rappresenta in modo plastico l’aumento della quota di mercato delle prime 5 banche, numero solitamente utilizzato come standard per analizzare la struttura del mercato. È evidente come questo abbia prodotto come riflesso soprattutto la contrazione del segmento degli operatori minori. Dei quasi 10 punti di quota di mercato acquisiti dalle prime 5 banche, 3,5 provengono dalle banche che si posizionano fra la 6 e la 10 e 6,5 punti sono stati sottratti agli intermediari più piccoli.

Possiamo descrivere l’evoluzione nei seguenti termini. All’inizio del 2020 un cliente affidato o utente di altri servizi, aveva di fronte a sé un mercato in cui la metà dell’offerta era rappresentata dalle prime 5 banche e l’altra metà dagli altri operatori. Nello scenario a tendere, quello in cui si realizzassero le fusioni in corso o ipotizzate, il cliente che non volesse servirsi dei primi 5 soggetti vedrebbe le sue opzioni ridotte dal 47,4% al 36,6%. Ma c’è di più. il settore delle banche del territorio, le banche di prossimità, o comunque le si voglia chiamare, appartengono certamente al blocco che segue la decima posizione. Sono queste che hanno patito l’erosione più ampia, e parallelamente si è ridotta la gamma di opzioni della clientela. Non si tratta solo di una contrazione quantitativa ma soprattutto dell’impoverimento di una tipologia di offerta, quella caratterizzata dalla più stretta interazione fra la banca e la clientela locale. Questo modello, che esalta il relationship banking, è stato a lungo portato a esempio nei decenni scorsi, forse in misura eccessiva e in modo troppo enfatico. Poi però è stato altrettanto ingiustamente criticato a causa di episodi di mismanagement collusivo che, è innegabile, si sono verificati e hanno generato esiti nefasti. Ma è una generalizzazione sbagliata, perché associa nella giusta condanna di condotte opportunistiche, per non dire di peggio, anche il modello virtuoso di interazione fra gli intermediari locali e gli altri attori economici ad essi più vicini.

Alcune considerazioni qualitative

Costatare il forte incremento della concentrazione del sistema bancario italiano fa sorgere un interrogativo: dove è destinato a giungere? Se, come si deve credere, dietro a questa tendenza c’è un disegno sospinto anche dalla vigilanza, ci si domanda fin dove si voglia spingere le aggregazioni. È noto il favore con cui si guarda alla crescita dimensionale delle banche sia da Francoforte sia da Roma ed è pure risaputo che si tratta di un indirizzo perseguito da tempo. La persuasione morale, così si chiamava una volta, esercitata dalla Banca d’Italia a favore delle fusioni ha origini lontane nel tempo e si può datare ben prima del 1990, anno del varo della Legge Amato Carli che, dando avvio alla privatizzazione delle banche pubbliche, ha creato il presupposto per la successiva trasformazione anche dimensionale del sistema bancario. Sono passati 30 anni e il mondo è profondamente cambiato, compreso quel suo piccolo sottoinsieme che è l’industria del credito in Italia. Partendo da una condizione di marcata polverizzazione, quella degli anni ‘80, siamo giunti a una condizione che, lo dimostrano i dati esposti all’inizio, risulta sostanzialmente allineata a quella dei competitor europei. Ecco perché il quesito sul limite a cui si vorrebbe spingere la nostra concentrazione è quantomeno legittimo. Ci sono diverse ragioni per interrogarsi al proposito.

La prima consiste nella asimmetria che si creerebbe con il sistema produttivo. In passato la frammentazione del sistema creditizio era giustifica, o almeno affiancata, a quella della struttura produttiva, notoriamente popolata di moltissime piccole e micro imprese. Con il tempo si è compreso che questa condizione non è solo apprezzabile ma contiene anche elementi di vulnerabilità e così si è utilizzato il necessario processo di aggregazione bancaria anche come fattore di impulso all’incremento dimensionale delle imprese. Banche grandi e potenti, si diceva, potranno meglio supportare le imprese nei loro percorsi di fusione e acquisizione, anziché limitarsi a fornire credito. Idea corretta, che in realtà dovrebbe essere vista più sotto il profilo qualitativo che dimensionale. Ma comunque, di nuovo, oggi l’industria del credito è altamente concentrata mentre quella reale non ha cambiato molto il suo profilo e non si può pensare di spingere ulteriormente sulle aggregazioni fra intermediari come elemento di stimolo alla crescita delle imprese. Questa ragione sembra dunque perdere di efficacia.

La seconda ragione che suggerisce di interrogarsi sul limite della concentrazione è il potere di mercato che deriva da una simile disparità fra la struttura dell’economia reale e quella del sistema bancario. Essa porta a una compressione delle forze competitive a vantaggio della parte che dispone della maggiore forza contrattuale e, per converso, a danno di chi si vede ridotta la gamma delle opzioni e dunque può essere indotto a scelte subottimali. Certo, nei trent’anni dalla Legge Amato Carli, quelli che hanno visto la maggiore concentrazione, sono cambiate profondamente anche le modalità di svolgimento delle relazioni fra le banche e i clienti. La prossimità non è più il fattore determinante nelle scelte di acquisto dei servizi bancari e accanto agli operatori bancari sono comparsi e soprattutto stanno comparendo oggi, altri soggetti che propongono un’offerta succedanea a quella bancaria. La seconda componente è ancora molto modesta e quindi non compensa la contrazione dell’offerta tradizionale. Resta dunque innegabile che la riduzione delle opzioni praticabili indebolisce i clienti, fra cui ci sono grandi imprese, capaci di procurarsi alternative ai servizi bancari tradizionali ma anche consumatori, famiglie, piccole e micro imprese a cui è precluso o risulta molto difficile adire strade alternative.

L’accrescimento dimensionale degli intermediari è stato a lungo motivato con la necessità di accrescere l’efficienza dell’industria, perseguendo maggiori economie di scala presso ogni azienda. La ricerca economica si è molto interessata a questo argomento[8], giungendo alla conclusione ormai sostanzialmente consolidata che il beneficio della crescita sia limitato alle classi dimensionali inferiori, dunque poco rilevante ai fini dell’efficienza complessiva dell’industria. Oltre la soglia delle banche medie le aggregazioni non producono benefici in termini di riduzione dei costi unitari di produzione e quindi questo argomento non può giustificare la forte concentrazione rilevata fra i primi 10 operatori di mercato. Peraltro, le economie di scala derivano in larga parte dall’ottimizzazione delle reti distributive fisiche, la cui importanza vediamo scemare comunque nell’industria bancaria. E con essa si recuperano anche i correlati costi operativi.

Questa osservazione rimanda a un altro possibile argomento a beneficio delle aggregazioni e cioè il fatto che banche più grandi hanno maggiore capacità di investimento nelle nuove tecnologie. Le informazioni quantitative disponibili su questo punto sono assai limitate, almeno con riferimento all’industria bancaria italiana. Il documento più puntuale in materia è l’Indagine Fintech della Banca d’Italia[9], l’ultima edizione del quale è del dicembre 2019. Essa evidenzia innanzitutto che l’ammontare complessivo investito dalle banche italiane è contenuto, se paragonato all’entità che si registra in altri Paesi. Ma soprattutto dall’indagine emerge che, benché il 77% degli investimenti faccia capo ai primi 10 operatori, non sussiste un legame diretto e univoco fra dimensione e propensione all’investimento in tecnologia. Esiste nel nostro settore bancario un gruppo di banche medie che esprime una capacità di innovazione e di investimento molto importante. Se l’industria bancaria italiana investe poco in fintech non è a motivo dell’insufficiente concentrazione. La capacità di innovare non è un portato della dimensione, la quale spesso si rivela semmai un ostacolo su questo percorso, rivelandosi molto più importante l’atteggiamento culturale verso l’innovazione rispetto alla mera disponibilità, almeno potenziale, di capitali da investire.

Il tema della concentrazione dell’industria bancaria italiana deve essere visto anche in chiave internazionale, almeno europea. Da tempo le autorità di vigilanza italiane, come quelle politiche, incentivano la formazione di cosiddetti campioni nazionali, cioè la formazione di uno o pochi grandi gruppi italiani capaci di competere con i maggiori player continentali e di affermarsi anche al di fuori dei confini. La prospettiva è corretta e auspicabile e fa emergere un nuovo e diverso problema: la segmentazione nazionale ancora fortemente presente nel sistema bancario dell’Unione Europea a 7 anni dal varo della vigilanza unica. È noto che i fattori di frizione alla piena integrazione dei settori bancari non sono solo riconducibili alla disciplina bancaria quanto alle difformità di contesto normativo e operativo che rendono di fatto assai difficile l’offerta di servizi bancari in tanti Paesi. Questo ha impedito l’espansione delle banche italiane all’estero e le ha indotte a cercare spazi di sviluppo solo nel mercato interno, ricorrendo anche alle fusioni e acquisizioni. Per converso, ha ostacolato l’ingresso degli operatori stranieri in Italia e ha impedito per questa via l’ampliamento dell’offerta e della possibilità di scelta dei clienti domestici. Invece di un processo di crescita di ampio respiro, su un piano di competizione fra operatori di diverse nazioni, la crescita degli intermediari ha potuto avvenire sostanzialmente solo all’interno di una sorta di gabbia segnata dai confini nazionali.

Forse è proprio questa la direzione nella quale si dovrebbe agire: se si intende perseguire la crescita dei nostri campioni, bisogna rompere le barriere che oggi impediscono una competizione davvero paneuropea. Ne trarrebbero beneficio gli intermediari, che avrebbero un più ampio territorio da coltivare, e gli utenti dei servizi bancari, che potrebbero essere raggiunti da un’offerta più ampia gamma di operatori internazionali dal cui confronto deriveranno indubbi benefici per le imprese e le famiglie. In altre parole, cercare di crescere avventurandosi nei grandi spazi aperti, non esaurendo le ormai scarse opportunità interne.

[1] EU structural financial indicators, ECB, June 2020.

[2] “The Herfindahl index (HI) refers to the concentration of banking business (based on total assets). The HI is obtained by summing the squares of the market shares of all the credit institutions in the banking sector. The exact formula according to which data must be transmitted to the ECB is reported in the ECB Guideline on monetary and financial statistics (recast), (ECB/2014/15)”. È consuetudine esprimere il valore dell’indice in una scala da 0 a 10.000, dove il primo limite rappresenta il massimo frazionamento degli operatori e il secondo corrisponde alla presenza di un solo operatore (in tal caso, la sua quota di mercato sarebbe di 100 che, elevata al quadrato, porta proprio a 10.000).

[3] Non a caso, i maggiori valori per l’indice di Herfindahl, superiori a 2000, si riferiscono a Paesi piccoli come per esempio Estonia, Lituania e Cipro.

[4] Nella tabella era presente anche il Regno Unito, ma ormai non appartiene più all’Unione Europea.

[5] La differenza rilevata può dipendere dal fatto che i primi 5 gruppi consolidano una quota rilevante di altre banche, spesso dedicate a business specifici, quota relativamente superiore a quella degli altri gruppi. Può concorrere alla spiegazione anche la difformità del data base di riferimento, che potrebbe differire sia per completezza della popolazione sia per la scelta dell’indicatore considerato.

[6] Questa circostanza conferma che è preferibile guardare i dati consolidati, perché altrimenti osservando i dati individuali, dato che Ubi pubblicherà il bilancio 2020, la statistica non coglierebbe questo importante accadimento.

[7] Questo valore è superiore anche a quello della Spagna, ma il dato iberico è calcolato a livello individuale.

[8] Fra le analisi più recenti, con riferimenti anche alla letteratura esistente, si veda “Economies of scale revisited: evidence from Italian banks”, Bonaccorsi di Patti E., Ciocchetta F., Banca d’Italia, Occasional Papers, n. 568. Giugno 2020.

[9] “In secondo luogo, emerge il peso degli investimenti effettuati da intermediari di medie dimensioni, non soltanto bancari. La loro elevata propensione ad investire arricchisce uno scenario nel quale l’investimento tecnologico, in considerazione delle elevate economie di scale e di diversificazione, sembrava richiedere grandi dimensioni e adeguata massa critica. In realtà, l’ammodernamento tecnologico e il conseguente ripensamento organizzativo degli intermediari di maggiori dimensioni sembra procedere a ritmi graduali, anche in ragione dei vincoli posti proprio dalla loro stessa scala (una vasta rete di sportelli, sistemi legacy, la necessità di gestire nel continuo la formazione di una vasta compagine); per converso altre realtà di medie dimensioni, meno vincolate da fattori di scala ed in virtù anche di una pregressa cultura aziendale maggiormente orientata all’innovazione, sembrano procedere verso un ammodernamento, anche radicale, in tempi più serrati”. Indagine fintech nel sistema finanziario italiano, Banca d’Italia, dicembre 2019, pag. 25.