SOMMARIO: L’estensione del sistema europeo di scambio di quote di emissione (EU ETS) al settore marittimo, introdotta dalla Direttiva (UE) 2023/959, rappresenta una trasformazione epocale nella regolamentazione climatica dei trasporti che genera implicazioni profonde per il mercato italiano. Questo studio analizza l’evoluzione normativa del sistema ETS marittimo, le criticità specifiche per l’Italia e le prospettive di sviluppo di strumenti finanziari innovativi nei mercati del carbonio. L’implementazione del sistema, con un impatto economico stimato in oltre 6,5 miliardi di euro a livello europeo nel primo anno di applicazione, configura un nuovo paradigma normativo destinato a ridefinire gli equilibri competitivi del trasporto marittimo nazionale e internazionale. Per l’Italia, paese con una delle marinerie più significative d’Europa, le criticità emergenti riguardano principalmente la competitività dei porti di transhipment, l’adeguamento delle infrastrutture portuali e la necessità di investimenti stimati in 24 miliardi di euro a livello europeo per la transizione verso combustibili alternativi. La ricerca evidenzia come l’applicazione asimmetrica dell’ETS – con tassazione al 100% per i viaggi intra-UE e al 50% per quelli extra-UE – rischi di generare significativi fenomeni di carbon leakage, particolarmente dannosi per i porti italiani in competizione con hub nordafricani non soggetti al sistema. L’analisi dei costi per l’armamento italiano proietta un incremento graduale da 250 milioni di euro nel 2024 fino a un miliardo di euro entro il 2030. Lo studio propone lo sviluppo di mercati over-the-counter (OTC) per i crediti di carbonio marittimi, l’istituzione di un Fondo nazionale per la transizione marittima alimentato dai proventi d’asta ETS, e l’introduzione di strumenti finanziari innovativi come i green bonds legati alla performance climatica e i contratti per differenza per combustibili alternativi. Le conclusioni sottolineano la necessità di un coordinamento rafforzato tra le autorità competenti e di un monitoraggio predittivo degli effetti distorsivi del sistema per preservare la competitività del settore marittimo italiano.

ABSTRACT: The extension of the European Union Emissions Trading System (EU ETS) to the maritime sector, introduced by Directive (EU) 2023/959, represents an epochal transformation in climate regulation for transport that generates profound implications for the Italian market. This study analyzes the regulatory evolution of the maritime ETS system, the specific criticalities for Italy, and the development prospects for innovative financial instruments in carbon markets. The implementation of the system, with an estimated economic impact of over 6.5 billion euros at European level in the first year of application, configures a new regulatory paradigm destined to redefine the competitive balances of national and international maritime transport. For Italy, a country with one of Europe’s most significant maritime fleets, emerging criticalities mainly concern the competitiveness of transhipment ports, the adaptation of port infrastructure, and the need for investments estimated at 24 billion euros at European level for the transition toward alternative fuels. The research highlights how the asymmetric application of the ETS – with 100% taxation for intra-EU voyages and 50% for extra-EU ones – risks generating significant carbon leakage phenomena, particularly damaging for Italian ports competing with North African hubs not subject to the system. The cost analysis for Italian shipowners projects a gradual increase from 250 million euros in 2024 to one billion euros by 2030. The study proposes the development of over-the-counter (OTC) markets for maritime carbon credits, the establishment of a National Maritime Transition Fund fed by ETS auction proceeds, and the introduction of innovative financial instruments such as green bonds linked to climate performance and contracts for difference for alternative fuels. The conclusions emphasize the need for strengthened coordination between competent authorities and predictive monitoring of the system’s distortive effects to preserve the competitiveness of the Italian maritime sector.

1. Il quadro normativo internazionale

La Direttiva (UE) 2023/959[1] del 10 maggio 2023 rappresenta il culmine di un processo normativo iniziato con la proposta della Commissione europea del luglio 2021[2] nell’ambito del pacchetto “Fit for 55”[3], che mira a ridurre le emissioni nette di gas serra di almeno il 55% entro il 2030 rispetto ai livelli del 1990. Il pacchetto legislativo europeo comprendeva cinque importanti provvedimenti: la revisione della direttiva ETS 2003/87/CE [4], la modifica del regolamento MRV sui trasporti marittimi[5], la revisione della direttiva ETS relativa al trasporto aereo[6], il regolamento che istituisce un Fondo sociale per il clima[7] e il regolamento che istituisce un meccanismo di adeguamento del carbonio alle frontiere[8].

La direttiva fonda sull’articolo 192, par. 1, TFUE, che conferisce all’Unione la competenza nell’adottare misure in materia di ambiente, e in particolare sulla dichiarata esigenza di colmare una lacuna normativa significativa, dato che il trasporto marittimo – fino ad allora escluso dai principali meccanismi di regolamentazione climatica europea, nonostante la sua crescente rilevanza economica e ambientale[9] – è responsabile di circa il 3% delle emissioni globali di gas serra e del 13% delle emissioni dei trasporti nell’Unione Europea[10].

L’EU ETS[11], adottando un approccio “market-based”, attribuisce un prezzo alla CO2 tramite un sistema “cap&trade” che fissa un limite alle emissioni di gas serra. Le imprese ricevono[12] o acquistano quote di emissione, che possono scambiare sul mercato[13]; il tetto alle quote garantisce un valore di mercato al carbonio[14].

Il perimetro applicativo della direttiva è circoscritto sotto il profilo “soggettivo” alle sole navi di stazza lorda pari o superiore a 5.000 tonnellate che effettuano viaggi commerciali verso, da o tra porti dell’Area Economica Europea, indipendentemente dalla bandiera battuta. Un approccio, dunque, “territoriale” piuttosto che basato sulla “bandiera” della nave, al fine di evitare discriminazioni e garantire l’applicazione del sistema a tutti gli operatori che scalano i porti europei. Mentre sotto il profilo oggettivo/geografico sono incluse nel sistema ETS il 100% delle emissioni per i viaggi intra-UE e per la permanenza in porti europei e solo il 50% delle emissioni per i viaggi internazionali che iniziano o terminano in un porto UE[15]. L’articolazione oggettivo/geografica sebbene rifletta il tentativo di trovare un punto di equilibrio tra l’obiettivo di massimizzare la copertura delle emissioni e la necessità di evitare conflitti con il diritto internazionale marittimo[16] è quella che – come si vedrà – rischia maggiormente di penalizzare il mercato italiano dello shipping.

L’ETS marittimo opera in sinergia con il Regolamento (UE) 2023/1805 (FuelEU Maritime), entrato in vigore il 1° gennaio 2025[17]. Il regolamento stabilisce limiti progressivi all’intensità di carbonio dei combustibili utilizzati dalle navi, partendo da una riduzione del 2% nel 2025 per arrivare all’80% entro il 2050. Questa complementarità mira ad incrementare la pressione sugli operatori marittimi[18] ad accelerare l’implementazione di misure di contrasto al cambiamento climatico, aggiungendo al costo delle quote ETS le penalità per il non rispetto degli standard FuelEU.

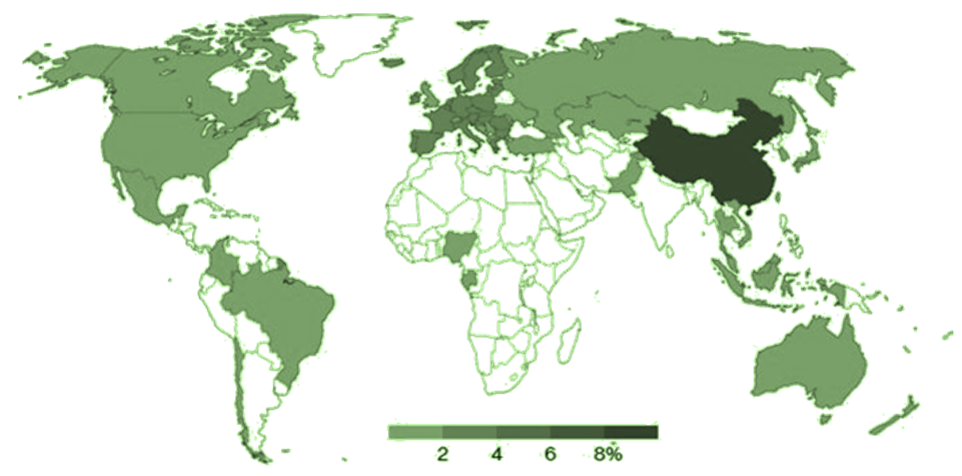

Il Sistema degli ETS presenta evidenti limiti laddove applicato in maniera eterogenea a livello globale. Nella figura che segue si evidenzia come i mercati degli ETS oltre a non essere omogeneamente diffusi non arrivano laddove applicati a coprire neanche il 10% del totale delle emissioni di CO2.

Figura: mercati ETS – emissioni di CO2 scambiate (quota %) – giugno 2025

Fonte: World Bank, Bloomberg

Tali mercati presentano numerosi profili di criticità anche relativamente all’efficacia di contrastare l’inquinamento ambientale tanto da essere equiparati ad una sorta di “indulgenza climatica” paragonabile alle indulgenze medievali clericali.

Si riscontrano peraltro naturali problematiche di green-washing e più in generale di retroazione negativa che ne minano l’efficacia fondamentalmente collegate alle difficoltà di misurazione ed alle eterogeneità algoritmiche e di funzionamento microstrutturale dei vari ETS.

Il problema, comunque, di maggior rilievo risiede nella rilocalizzazione delle emissioni di carbonio (c.d. carbon leakage), misurabile come l’aumento delle emissioni di CO2 al di fuori dei paesi che adottano azioni di mitigazione interne diviso per la riduzione delle emissioni di questi paesi.

Nell’Unione Europea la consapevolezza di questa criticità ha portato ad una nuova regolamentazione: il citato Carbon Border Adjustment Mechanism (CBAM), un meccanismo fiscale per evitare che le emissioni di prodotti ad elevata produzione di CO2 ovvero con una significativa impronta carbonica sfuggano al sistema disincentivante degli ETS e vengano rilocalizzate all’estero annacquando gli impegni climatici europei e creando una concorrenza sleale all’interno del mercato.

Il CBAM altro non è che un dazio all’importazione, parametrato alle emissioni di carbonio che il Paese esportatore ha generato nelle attività produttive. Le società importatrici dovranno acquistare certificati sugli ETS per coprire le emissioni di CO2 in essi incorporate, a meno che non si dimostri che siano già state contabilizzate dalla legislazione sul clima del Paese da cui arriva il prodotto.

Il CBAM dal punto di vista “contabile” ha preso avvio a fine 2023 e diverrà operativo nel 2026. La vigilanza è assegnata in Europa alle Amministrazioni Doganali nazionali ed in Italia quindi all’Agenzia delle Accise, Dogane e Monopoli di Stato che, come noto, opera con funzioni di polizia tributaria, valutaria e giudiziaria presidiando la bilancia commerciale nazionale.

L’OCSE[19] ha sottoposto ad analisi di impatto della regolamentazione questa nuova disciplina ed ha derivato le seguenti conclusioni: a) senza il CBAM, per ogni tonnellata di emissioni di CO₂ non generata in Europa per via del sistema ETS, circa 0,19 tonnellate di emissioni si rilocalizzerebbero extra-UE; conseguentemente la riforma del sistema ETS porterebbe a una riduzione delle emissioni globali dello 0,39%; b) con il CBAM, il tasso di riduzione di carbonio si invertirebbe in quanto gli importatori europei sposterebbero l’approvvigionamento verso produttori più puliti, spesso in Paesi con una tassa sul carbonio in vigore o con intensità di emissione inferiori. Di conseguenza, le emissioni globali diminuirebbero ulteriormente, dello 0,54%.

Il CBAM europeo è una politica unica nel suo genere ed è stata sottoposta ad esame critico anche dal Fondo Monetario Internazionale che ha invece riscontrato come sarebbe assai più efficace e soprattutto in grado di evitare degli effetti di transfer pricing sul consumatore finale europeo un prezzo minimo globale regolamentato per “sanzionare” le emissioni di CO2.

Queste considerazioni evidenziano in maniera adamantina come l’imposizione al settore maritime degli ETS appare assolutamente prematuro e soprattutto foriero di pratiche sleali e non in grado di governare il fenomeno del carbon leakage; e ciò in quanto non vi è modo in questo settore di identificare un’ingegneria fiscale in grado di replicare il CBAM. In altri termini il sistema ETS applicato al maritime rischia di divenire surrettiziamente un sistema command and control che impone apoditticamente limiti specifici alle emissioni o alle pratiche logistiche incurante delle possibili disintermediazioni della regolamentazione. Certamente un progetto invece, governato dall’IMO, per identificare un pricing minimo omogeneo a livello globale appare non solo quindi più efficace ma anche meno foriero di possibili rebound effect. Infatti, parallelamente all’evoluzione del sistema ETS marittimo europeo l’Organizzazione Marittima Internazionale (IMO) ha adottato sin dal 2023 una propria strategia per la riduzione delle emissioni di gas serra dalle navi[20], stabilendo obiettivi altrettanto ambiziosi per la decarbonizzazione del settore a livello globale[21].

L’intento dell’IMO è di raggiungere l’azzeramento delle emissioni nette di gas a effetto serra del trasporto marittimo internazionale entro il 2050, il che è possibile ove entro il 2030 vengano adottati combustibili alternativi a zero o quasi zero emissioni. Perseguendo nel perseguimento di questo sfidante obiettivo – nonché al fine di favorire la convergenza tra normative regionali e globali – l’IMO ha approvato nel 2025 il Net-Zero Framework, che introduce un meccanismo economico basato sull’acquisto di “remedial units” dal 2027, con prezzi iniziali di 100 dollari per tonnellata di CO2 equivalente per le violazioni meno gravi e 380 dollari per quelle più rilevanti[22].

I problemi di coordinamento tra il sistema europeo e quello globale sono evidenti[23]. Mentre l’ETS europeo prevede prezzi intorno agli 80-100 euro per tonnellata di CO2, il sistema IMO ipotizza prezzi significativamente più elevati, creando potenziali arbitraggi di bandiera e di scalo che potrebbero compromettere l’efficacia di entrambi i sistemi. La sovrapposizione di obblighi e costi derivanti da diversi regolamenti può, infatti e come si vedrà, generare effetti cumulativi che rischiano di compromettere la sostenibilità economica di alcuni segmenti del trasporto marittimo, particolarmente quelli caratterizzati da margini operativi ridotti. Come sottolineato dalla dottrina[24], l’implementazione dell’ETS nel settore marittimo presenta sfide uniche legate alla natura internazionale del trasporto navale e alla complessità delle catene logistiche globali.

2. Implementazione in Italia

L’Italia ha recepito le nuove direttive europee con il D.lgs. 14 ottobre 2024, n. 147[25], Al momento dell’entrata in vigore dell’ETS, solo 171 operatori sugli oltre 1.600 soggetti agli obblighi risultavano registrati e operativi nel sistema[26].

Il decreto legislativo italiano presenta due specificità: a) stabilisce – centralizzando le competenze in materia di ETS, al fine di garantirne coerenza e uniformità di applicazione – che il Ministero dell’Ambiente e della Sicurezza Energetica (MASE) si avvalga del Comitato ETS nazionale e di una segreteria tecnica per l’implementazione delle misure[27]; b) prevede che, a partire dal 2025, la comunicazione dei dati aggregati sulle emissioni a livello di società di navigazione debba essere verificata conformemente alle norme unionali[28].

Fatte queste premesse sulle specificità del sistema ETS italiano, sul piano operativo la normativa introduce specifici obblighi di compliance articolati che gravano sulle società di navigazione in qualità di titolari del Document of Compliance (DoC): a) monitoraggio delle emissioni; b) la comunicazione annuale dei dati verificati; c) l’acquisto di quote EUA sufficienti a coprire le emissioni e la loro restituzione entro il 30 aprile di ogni anno. Il sistema si basa sul regolamento MRV (Monitoring, Reporting and Verification) già in vigore dal 2018, che viene ora esteso per includere i gas serra metano e protossido di azoto (dal 2026) e le nuove tipologie di navi[29]. Le sanzioni per il mancato rispetto degli obblighi sono severe: le società che non restituiscono quote sufficienti a coprire le loro emissioni sono soggette a una penale di 100 euro per tonnellata di CO2 in eccesso, mentre il ripetuto mancato rispetto degli obblighi di monitoraggio e comunicazione può portare a un ordine di espulsione dai porti UE[30].

Il Cluster marittimo italiano ha denunciato la preoccupante assenza del Ministero delle Infrastrutture e dei Trasporti (MIT) dal tavolo di concertazione per l’assegnazione delle risorse generate dall’EU-ETS[31]. Mentre il MIT – considerando le competenze maturate nell’attuazione delle azioni di sostegno alle Autostrade del Mare e all’intermodalità ferro-mare – avrebbe dovuto avere un ruolo centrale nelle strategie per la decarbonizzazione del trasporto marittimo.

3. Costi, criticità e opportunità a livello globale

Il mercato dei crediti di carbonio[32] per il settore marittimo opera, si è anticipato, attraverso l’acquisto di EUA[33], ciascuna delle quali corrisponde al diritto di emettere una tonnellata di CO2 equivalente. Le quote possono essere acquisite attraverso aste primarie organizzate dagli Stati membri[34] o sul mercato secondario[35], dove vengono scambiate tra operatori attraverso mercati regolamentati[36] come il European Energy Exchange (EEX) con sede a Lipsia (che gestisce, tra l’altro, la piattaforma CAP3[37]), e l’Intercontinental Exchange (ICE)[38] con sede a Londra[39]. L’analisi dei dati di mercato[40] mostra una tendenza al rialzo dei prezzi delle quote, che hanno evidenziato una forte volatilità[41] nel corso del 2024, oscillando da un picco di 80,50 euro per tonnellata a gennaio fino a un minimo di 51,08 euro a marzo, per poi risalire verso i 76,35 euro a giugno[42].

Oltre ai mercati regolamentati, le quote possono essere scambiate attraverso transazioni bilaterali over-the-counter (OTC), che risultano più accessibili per le piccole e medie imprese[43]. Questo duplice sistema offre flessibilità operativa mantenendo al contempo un elevato livello di supervisione normativa, aspetto cruciale per prevenire manipolazioni di mercato e garantire la formazione efficiente dei prezzi.

L’impatto economico dell’ETS marittimo presenta dimensioni considerevoli a livello globale. L’inclusione del settore marittimo nell’ETS ha, tuttavia, introdotto una nuova fonte di domanda di quote, stimata in circa 90-100 milioni di tonnellate di CO₂ equivalenti annue a regime[44]. Questa domanda aggiuntiva ha contribuito a sostenere i prezzi delle quote, creando un effetto di spillover sui settori già inclusi nel sistema così da rafforzare il segnale di prezzo del carbonio, aumentando l’efficacia del sistema nel promuovere investimenti in tecnologie pulite.

Sul piano dei costi l’impatto economico dell’ETS marittimo presenta dimensioni considerevoli che variano significativamente in funzione dell’evoluzione dei prezzi del carbonio e del livello di copertura delle emissioni. A livello globale, si stima che il comparto dovrà sostenere costi annuali di quasi 7 miliardi di euro se il prezzo del carbonio si manterrà intorno ai 90 euro per tonnellata durante il 2024[45]. Questa stima evidenzia la portata finanziaria della trasformazione in corso e la necessità per il settore di sviluppare strategie di gestione del rischio carbonio. L’estensione dell’EU ETS al settore marittimo ha pertanto, prevedibilmente, generato anche una crescente domanda di soluzioni assicurative [46] e tecnologiche[47] per la gestione del rischio carbonio.

L’elemento chiave per la riduzione la riduzione dei costi di compliance ETS è rappresentato dalla transizione verso combustibili alternativi. Transizione però allo stato assai problematica. L’analisi dei combustibili disponibili evidenzia un trade-off complesso tra costi, benefici ambientali e disponibilità tecnologica. I combustibili fossili tradizionali (VLSFO, MGO) mantengono vantaggi in termini di costi e disponibilità ma non offrono riduzioni significative delle emissioni, risultando non conformi agli obiettivi FuelEU a medio termine. Il gas naturale liquefatto (LNG) presenta costi competitivi e riduce le emissioni del 20%, ma la sua conformità agli standard futuri rimane parziale. I combustibili sintetici (e-ammoniaca, e-idrogeno) offrono riduzioni delle emissioni fino al 95% ma comportano costi significativamente più elevati e richiedono investimenti infrastrutturali massicci. Il metanolo emerge come una soluzione di compromesso, con riduzioni del 65% delle emissioni e costi intermedi accettabili.

Appaiono, tuttavia, nel breve periodo, maggiormente promettenti le tecnologie di cattura e stoccaggio del carbonio a bordo (Onboard Carbon Capture – OCC) che rappresentano attualmente una frontiera innovativa per la riduzione delle emissioni. I progetti sviluppati da enti come RINA e i gruppi armatoriali italiani dimostrano la fattibilità tecnica di sistemi integrati per la cattura, liquefazione e stoccaggio della CO2 direttamente sulle navi ovvero degli interventi per migliorare l’efficienza del naviglio (interventi di retrofit energetico)[48].

L’implementazione dell’ETS marittimo nell’UE rappresenta, in ogni caso, un caso di studio unico per l’analisi degli impatti di politiche climatiche regionali su settori caratterizzati da elevata mobilità internazionale. La gestione finanziaria del portafoglio di quote EUA sta emergendo come una competenza critica per le compagnie di navigazione. Strategie di hedging[49] attraverso contratti futures e opzioni[50] possono aiutare a mitigare la volatilità dei prezzi del carbonio, mentre l’ottimizzazione temporale degli acquisti di quote può generare risparmi significativi[51]. Tuttavia, queste strategie richiedono competenze finanziarie specializzate che potrebbero non essere disponibili presso tutte le compagnie, particolarmente quelle di dimensioni minori. La natura unilaterale dell’iniziativa europea, specie in presenza di un mercato immaturo, può così generare distorsioni competitive significative, particolarmente per i porti europei che competono con hub extra-UE non soggetti ai costi del carbonio[52].

4. Criticità dell’Implementazione in Italia

Il settore marittimo italiano presenta caratteristiche strutturali specifiche che lo rendono particolarmente vulnerabile agli impatti dell’ETS, particolarmente evidenti nei segmenti del transhipment e delle “Autostrade del Mare”. Secondo i dati del rapporto “Italian Maritime Economy 2024” di SRM, i porti italiani hanno movimentato nel 2024 complessivamente 480,7 milioni di tonnellate di merci, con un incremento del 1,3% rispetto all’anno precedente[53]. Il traffico container ha registrato una crescita più sostenuta, raggiungendo 11,9 milioni di TEU con un aumento del 5,4% rispetto al 2023.

La distribuzione geografica dei traffici evidenzia la centralità del sistema portuale italiano nei flussi commerciali mediterranei. Trieste mantiene il primato come primo porto italiano con 59,6 milioni di tonnellate movimentate (+7,1% rispetto al 2023), seguito da Genova che si conferma primo porto container nazionale[54]. Il porto di Gioia Tauro, principale hub di transhipment nazionale con oltre 3,2 milioni di TEU movimentati nel 2023.

L’economia del mare italiana, secondo il XII Rapporto di Unioncamere, genera un valore aggiunto complessivo di circa 64,7 miliardi di euro, pari al 3,7% del PIL nazionale[55]. Una caratteristica distintiva del settore marittimo italiano è la presenza significativa di traffici di cabotaggio e di continuità territoriale, particolarmente rilevanti per i collegamenti con le isole. Questi servizi, spesso caratterizzati da obblighi di servizio pubblico e margini operativi ridotti, risultano particolarmente vulnerabili all’incremento dei costi derivante dall’ETS. La Sardegna e la Sicilia, in particolare, dipendono criticamente dai collegamenti marittimi per l’approvvigionamento di merci e il trasporto di passeggeri, rendendo questi servizi essenziali per la coesione territoriale nazionale.

Le “Autostrade del Mare”, servizi di trasporto marittimo a corto raggio che rappresentano un’alternativa sostenibile al trasporto stradale, rischiano di perdere competitività rispetto alle rotte terrestri a causa dell’incremento dei costi derivante dall’ETS[56]. Questo effetto potrebbe paradossalmente compromettere gli obiettivi di sostenibilità del trasporto europeo, incentivando il trasferimento modale verso il trasporto stradale, caratterizzato da maggiori emissioni di CO2 per tonnellata-chilometro.

Anche il settore crocieristico italiano, che ha registrato nel 2024 un incremento del 17,3% dei passeggeri (13,8 milioni rispetto agli 11,3 milioni del 2023), si trova ad affrontare sfide significative a ragione dell’applicazione dell’ETS[57]. I porti di Civitavecchia e Napoli, che figurano nella “top 5” europea delle crociere, potrebbero perdere attrattività rispetto a destinazioni extra-UE non soggette ai costi dell’ETS.

L’applicazione asimmetrica dell’ETS – con tassazione al 100% per i paesi UE, al 50% per quelli extra UE e zero per le navi che attraversano il Mediterraneo senza sostare in porti europei – rischia inoltre di provocare un “crollo dei traffici” negli hub di transhipment italiani, particolarmente rilevante per il porto di Gioia Tauro. Le operazioni di trasbordo sono caratterizzate da margini operativi assai ridotti e da un’elevata sensibilità ai costi, rendendo questi servizi vulnerabili alla concorrenza degli hub portuali nordafricani non soggetti all’ETS. La perdita di traffici di transhipment potrebbe, peraltro, avere effetti moltiplicatori negativi sull’intero sistema logistico italiano, riducendo la connettività e l’efficienza delle catene di approvvigionamento, compromettendo il ruolo strategico dell’Italia come piattaforma logistica per il commercio Euro-Mediterraneo.

L’armamento italiano per effetto della implementazione della direttiva ETS e del Regolamento FuelEU si trova ad affrontare un incremento dei costi operativi significativo. Per il mercato marittimo italiano, le proiezioni indicano un costo che potrebbe passare gradualmente da circa 250 milioni di euro nel 2024, quando la copertura è limitata al 40% delle emissioni, fino a raggiungere 800 milioni di euro dal 2026, quando entrerà a regime la copertura completa del 100%. Le proiezioni a lungo termine suggeriscono un ulteriore incremento fino al miliardo di euro entro il 2030. L’analisi dell’impatto sui diversi segmenti evidenzia come i traghetti RO-RO/RO-PAX rappresentino il segmento più esposto con un impatto stimato di 300 milioni di euro nel 2026[58]. Il container transhipment presenta, tuttavia, la vulnerabilità competitiva più elevata (95%) a causa della forte concorrenza dei porti nordafricani non soggetti all’ETS.

Particolarmente critica, come si è anticipato, risulta la situazione dei collegamenti con le isole, dove l’elevato costo delle quote ETS si traduce in aumenti tariffari che ricadono direttamente sull’utenza e sulle merci trasportate[59].

La preoccupazione centrale per l’Italia è però rappresentata dal “carbon leakage” a ragione dell’esenzione dal sistema ETS dei principali competitors nordafricani dei porti italiani[60]. Porti come Tanger Med in Marocco o Port Said in Egitto[61] potrebbero, infatti, beneficiare di un vantaggio competitivo significativo, particolarmente per le attività di transhipment caratterizzate da elevata sensibilità ai costi, nonostante la “clausola di trasbordo” che nell’intenzione del legislatore europeo dovrebbe attenuare il rischio di evasione consentendo alle autorità UE di non considerare come scalo alcuni porti limitrofi extraeuropei se ubicati a meno di 300 miglia nautiche da un porto AEE e se la quota di container trasbordati supera il 65% del traffico totale, ma che è considerata solo parzialmente efficace dagli operatori del settore.

In un effetto sistemico gli effetti negativi potrebbero contagiare anche l’industria cantieristica navale italiana: la domanda di nuove costruzioni e di servizi di manutenzione potrebbe ridursi se le compagnie di navigazione italiane perdessero quote di mercato o trasferissero le proprie attività all’estero. L’applicazione dell’ETS marittimo genera, inoltre, rischi significativi per la competitività internazionale del settore navale italiano. L’incremento dei costi operativi derivante dall’acquisto di quote EUA potrebbe incentivare le compagnie di navigazione a trasferire le proprie attività verso registri navali extra-europei, compromettendo la base industriale nazionale del settore. Il fenomeno della “fuga dalle bandiere” rappresenta, pertanto, una preoccupazione particolare per l’Italia, considerando che il registro navale italiano compete già con registri europei più attrattivi come quello maltese[62]. L’incremento dei costi derivante dall’ETS potrebbe accelerare questo processo, riducendo ulteriormente la flotta battente bandiera italiana e compromettendo l’occupazione marittima nazionale.

Non sorprende, allora, che la posizione degli stakeholder italiani rispetto all’ETS marittimo sia caratterizzata da una crescente preoccupazione per gli effetti distorsivi del sistema sulla competitività del settore nazionale. Le associazioni armatoriali hanno espresso ripetutamente critiche alla metodologia di monitoraggio adottata dalla Commissione europea, considerata inadeguata per valutare i rischi di carbon leakage e le distorsioni competitive[63]. In particolare, si è evidenziato come la Direttiva (UE) 2023/959 non tenga in considerazione le peculiarità dei segmenti più fragili del settore marittimo, creando alti rischi di trasferimento delle emissioni anziché riduzione, con conseguente perdita di competitività e di business.

Il Governo italiano ha assunto una posizione di leadership a livello europeo nel sollecitare una revisione dell’approccio della Commissione europea. Nel Consiglio dei ministri dei Trasporti dell’Unione Europea del dicembre 2024, il Ministro delle Infrastrutture e dei Trasporti ha presentato, insieme ai Ministri di altri otto Stati Membri, tra cui i Paesi marittimi mediterranei, una dichiarazione per chiedere alla Commissione Europea di monitorare in modo predittivo e sanare in via preventiva gli effetti distorsivi causati dall’applicazione dell’ETS al settore marittimo. La dichiarazione, firmata anche da Bulgaria, Cipro, Grecia, Malta, Portogallo, Romania e Spagna, evidenzia una convergenza tra gli Stati mediterranei sulla necessità di invertire la rotta rispetto a un approccio metodologico considerato fragile e alla volontà manifesta della Commissione di non intervenire preventivamente, nonostante i campanelli d’allarme siano molteplici. Questa coalizione mediterranea rappresenta un contrappeso significativo alla posizione dei Paesi nordici, sostanzialmente favorevoli all’approccio tenuto dalla Commissione europea.

5. La Possibilità di sviluppare un mercato OTC e gli strumenti finanziari per i carbon credits marittimi

Lo sviluppo di strumenti finanziari innovativi rappresenta un elemento cruciale per facilitare la transizione del settore marittimo verso la neutralità climatica[64]. Come non si è mancato di rilevare “rispetto ai tradizionali sistemi di regolamentazione command and control, i mercati del carbonio garantiscono maggiore flessibilità, economicità ed efficienza nel perseguire gli obiettivi di riduzione del valore aggregato di emissioni di CO2. Qualità, quelle menzionate, che si apprezzano soprattutto sul piano della gestione dei costi. In tal senso, decisiva conferma può essere tratta dal fatto che gli strumenti di mercato, influenzando i prezzi e le quantità assolute o per unità di prodotto, ammettono implicitamente differenze tra le imprese, consentendo di ridurre considerevolmente i costi connessi ai miglioramenti ambientali”[65]. I mercati over-the-counter (OTC)/VCMs[66] offrono maggiore flessibilità rispetto agli scambi centralizzati, consentendo negoziazioni bilaterali con termini personalizzati, pur necessitando di sostanziali miglioramenti strutturali per crescere[67].

Il mercato OTC è caratterizzato da transazioni dirette tra due parti senza passare attraverso uno scambio pubblico centralizzato, offrendo vantaggi in termini di flessibilità, privacy e possibilità di negoziare volumi e termini specifici. Per il settore marittimo italiano, questo approccio potrebbe facilitare l’accesso ai crediti di carbonio per le PMI del settore, che potrebbero trovare difficoltà nell’accesso ai mercati regolamentati.

Le piattaforme di trading dei crediti CO2 stanno emergendo come sistemi online che facilitano la compravendita di crediti di emissione, agevolando l’incontro tra chi possiede crediti non utilizzati e chi ha bisogno di acquistarli per compensare le proprie emissioni[68]. Queste piattaforme utilizzano tecnologie avanzate, inclusa la blockchain[69], per garantire trasparenza e tracciabilità nelle transazioni[70]. L’integrazione tra il mercato volontario dei crediti di carbonio[71] e il settore marittimo rappresenta un’opportunità strategica[72] per lo sviluppo di sinergie nella gestione delle emissioni[73]. Sebbene l’utilizzo di crediti volontari per la compliance ETS sia esplicitamente escluso dalla normativa europea[74], che richiede l’utilizzo esclusivo di quote EUA per gli obblighi regolamentari, esistono significative opportunità per utilizzi complementari[75]. Non a caso si stanno affermando sul mercato piattaforme “ibride”[76], e che costituiscono un valido ausilio per gli imprenditori nello sviluppo delle proprie politiche di compliance ESG.

Le compagnie di navigazione potrebbero utilizzare crediti italiani per compensare le emissioni Scope 3 della loro catena del valore, per raggiungere obiettivi di neutralità climatica volontari, o per migliorare il proprio profilo ESG nei confronti di investitori e clienti sempre più attenti alla sostenibilità. L’integrazione potrebbe essere facilitata dallo sviluppo di progetti specifici che combinino benefici per il settore marittimo e per quello agroforestale.

L’evoluzione del mercato ETS marittimo richiede, inoltre e come anticipato, lo sviluppo di strumenti finanziari sofisticati per la gestione del rischio carbonio. I green bonds legati alla performance climatica del settore marittimo rappresentano uno strumento particolarmente promettente. Questi strumenti potrebbero essere strutturati in modo da finanziare investimenti in efficienza energetica, combustibili alternativi e tecnologie di cattura del carbonio, con tassi di interesse legati al raggiungimento di obiettivi di riduzione delle emissioni.

I contratti per differenza (CfD) per i combustibili marittimi puliti potrebbero rappresentare un altro strumento innovativo per accelerare la transizione energetica del settore[77]. Questi contratti potrebbero garantire un prezzo minimo per i combustibili alternativi, riducendo il rischio di investimento per i produttori e facilitando lo sviluppo di una filiera nazionale dei combustibili marittimi sostenibili.

6. Proposte e conclusioni

Per affrontare efficacemente le sfide dell’implementazione dell’ETS marittimo in Italia, è necessario un approccio sistemico che integri politiche di mitigazione a livello europeo, strategie di adattamento per l’armamento nazionale e investimenti infrastrutturali per la transizione energetica.

È fondamentale destinare una quota fissa dei rilevanti proventi[78] d’asta ETS[79] a un Fondo nazionale per la transizione marittima, finalizzato a infrastrutture di bunkeraggio low-carbon e retrofit della flotta[80]. Questo meccanismo garantirebbe che le risorse generate dal settore marittimo vengano reinvestite nella sua decarbonizzazione, creando un circolo virtuoso di innovazione e competitività.

Parimenti utile sarebbe l’introduzione di un meccanismo UE di compensazione ex ante degli impatti competitivi sui porti di transhipment. Questo approccio multilaterale potrebbe attenuare i rischi di carbon leakage e preservare il ruolo strategico dei porti italiani nel commercio Euro-Mediterraneo.

Il settore privato deve sviluppare un adeguato assetto organizzativo, amministrativo e contabile (art. 2086 e 3 CCII) che combini efficienza operativa, innovazione tecnologica e gestione finanziaria del rischio carbonio[81]. In particolare le compagnie di navigazione devono: a) integrare strategie di hedging EUA con investimenti in efficienza operativa (slow-steaming, voyage optimization) e in tecnologie OCC, riducendo l’esposizione a scenari di prezzo superiori a 100 euro per tonnellata di CO2; b) sviluppare partnership porto-foresta (blue & green carbon) per generare crediti volontari a elevato valore reputazionale, utili a obiettivi Scope 3 e a future obbligazioni sustainability-linked[82]; c) accelerare gli investimenti in tecnologie di cattura del carbonio a bordo, combustibili alternativi e sistemi di efficienza energetica, trasformando gli obblighi ambientali in opportunità competitive.

Per il successo della transizione è, dunque, necessario un modello di governance integrato che coordini efficacemente ETS, FuelEU e Registro CREA, sostenuto da strumenti finanziari innovativi e da un fondo di transizione tenendo in considerazione che nel maritime risulta complesso realizzare ingegnerie fiscali come il CBAM finalizzate a contrastare il carbon leakage.

Come anticipato è essenziale rafforzare il coordinamento tra MASE e MIT, valorizzando le competenze di quest’ultimo nella gestione delle risorse ETS[83] nel monitoraggio predittivo degli effetti distorsivi dell’ETS, con particolare attenzione al rischio di carbon leakage e alla competitività dei diversi segmenti del trasporto marittimo italiano.

Il 2025 rappresenta un anno cruciale per l’Italia nel settore dei crediti di carbonio marittimo. La convergenza di tre fattori – l’entrata in vigore del Regolamento UE 2024/3012, l’escalation dei costi ETS e l’approssimarsi del framework IMO 2028 – richiede un’azione immediata e coordinata.

L’estensione del sistema europeo di scambio di quote di emissione al settore marittimo rappresenta una trasformazione strutturale che ridefinisce gli equilibri economici e competitivi del trasporto via mare. La sfida principale rimane la gestione dei tempi di transizione, bilanciando l’urgenza della decarbonizzazione con la necessità di preservare la competitività economica del settore. Il settore marittimo italiano, nonostante le sfide attuali, mantiene potenzialità significative per contribuire alla transizione verso un’economia a basse emissioni di carbonio. L’Italia possiede tutti gli asset necessari per diventare leader europeo nell’integrazione tra settore marittimo e mercati del carbonio: una tradizione marittima consolidata, eccellenze tecnologiche nella cantieristica, un patrimonio agroforestale significativo e una posizione geografica strategica nel Mediterraneo. Il tempo per l’azione è ora. Ogni ulteriore ritardo comporta non solo costi economici crescenti per il settore marittimo italiano, ma anche la perdita di un’opportunità strategica per posizionare l’Italia come leader nella transizione verso un’economia marittima sostenibile. La creazione di un mercato italiano integrato per i crediti di carbonio nel settore marittimo non è più una possibilità da valutare, ma una necessità imprescindibile per la competitività e la sostenibilità del sistema economico nazionale.

[1] Direttiva (UE) 2023/959 del Parlamento europeo e del Consiglio del 10 maggio 2023 che modifica la direttiva 2003/87/CE per includere le attività di trasporto marittimo nel sistema di scambio delle quote di emissione dell’Unione

[2] Si tratta del “Green Deal” europeo, “una strategia di contrasto al cambiamento climatico lanciata dall’UE nel dicembre 2019. L’atto che ne tratteggia le linee essenziali è, di fatto, una Comunicazione della Commissione, un documento di policy, intitolato per l’appunto Green Deal europeo COM (2019)640”, così G. delle Cave, Il carbon border adjustment mechanism tra attuazione del green deal europeo, mercato e (possibile?) Nuova certificazione ambientale, in Riv. giur. ed., 2025, 75 ss.

[3] Commissione europea, “Fit for 55”: delivering the EU’s 2030 Climate Target on the way to climate neutrality, Comunicato stampa IP/21/3541

[4] La Direttiva 2003/87/CE è stata recepita in Italia con il d.lgs. 4 aprile 2006, n. 216. Con tale direttiva la UE istituiva unilateralmente un proprio meccanismo di scambio dei diritti di emissioni di gas a effetto serra, che prende il nome di European Emissions Trading Schemes (ETS). In dottrina G. Cavalieri, B. Celati, , S. Franca, M. Gandiglio, A. R. Germani, A. Giorgi, G. Scarano, Il «Fit for 55» unpacked: un´analisi multi-disciplinare degli strumenti e degli obiettivi delle proposte settoriali per la decarbonizzazione dell´economia europea, in Riv. reg. merc., 2020, 409 ss.;M. Milanese, Il sistema per lo scambio di quote di emissione di gas a effetto serra nell’Unione Europea, in Comparazione e diritto civile, fascicolo speciale IP e nuove tecnologie, 2015, disponibile su comparazionedirittocivile.it; A. Savaresi, M. Davide, J. Hartmann, Settore trasporti: la lunga strada verso la riduzione delle emissioni, in Ambiente & Sviluppo, 2012, 809 ss.; F.L. Gambaro, Il recepimento della direttiva Emissions Trading, in Contratto e impresa Europa, 2007, 521 ss.; F.L. Gambaro, Emissions Trading tra aspetti pubblicistici e profili privatistici, in Contratto e impresa Europa, 2005, 865 ss.; E. Cicigoi, P. Fabbri, Mercato delle emissioni ad effetto serra: istituzioni ed imprese protagoniste dello sviluppo sostenibile, Bologna, 2007

[5] Il Regolamento (UE) 2015/757 stabilisce le norme per un sistema accurato dell’Unione europea (Unione) per il monitoraggio, la comunicazione e la verifica (sistema MRV) delle emissioni di gas a effetto serra (GES) e di altre informazioni pertinenti relative alle grandi navi che utilizzano i porti dell’Unione

[6] Direttiva 2008/101/CE ,del 19 novembre 2008

[7] Regolamento (UE) 2021/1056 del Parlamento europeo e del Consiglio, del 24 giugno 2021

[8] Fit for 55, la riforma europea per cambiare il mercato ETS, in EconomiaCircolare.com, 2022; G. delle Cave, Il carbon border adjustment mechanism tra attuazione del green deal europeo, mercato e (possibile?) Nuova certificazione ambientale, cit., 75 ss.; A. Majocchi, Carbon pricing e la politica climatica dell’Unione Europea, in Riv. dir. fin. e sc. fin., 2022, 3

[9] EUR-Lex, Monitoraggio, comunicazione e verifica delle emissioni del trasporto marittimo, in eur-lex.europa.eu

[10] M. Letizi, EU ETS, le debolezze del sistema per lo scambio di quote di emissioni dei gas a effetto serra e il rischio di carbonwashing, in NTPlusdiritto, 2024, il quale rammenta che l’obiettivo perseguito dal legislatore unionale è di ridurre le emissioni nette di gas a effetto serra (GES) in tutti i settori dell’economia, conseguire la neutralità climatica entro il 2050, allo scopo di mitigare gli effetti del climate change, incidendo sul costo di utilizzo delle fonti inquinanti attraverso la creazione dei diritti di emissione negoziabili sui mercati sotto forma di certificati. In arg. v. anche J. Flodén, L. Zetterberg, A. Christodoulou, R. Parsmo, E. Fridell, e J. Hansson (2024), Shipping in the EU emissions trading system: implications for mitigation, costs and modal split. Climate Policy, 24(7), 969-997, i quali evidenziano che l’inclusione del settore marittimo nell’ETS è destinata a introdurre incentivi significativi per la riduzione delle emissioni, con impatti che variano considerevolmente tra i diversi segmenti del trasporto navale

[11] Il sistema di scambio di quote di emissione dell’UE (EU ETS) è uno dei più grandi mercati del carbonio al mondo – coinvolge i 27 Paesi UE, l’Islanda, il Liechtenstein e la Norvegia – e rappresenta lo strumento fondamentale dell’UE per la riduzione delle emissioni di gas a effetto serra. Questo sistema – fondato sul principio del “chi inquina paga” – stabilisce il prezzo del carbonio, obbligando ogni anno i soggetti coperti dall’ETS ad acquistare quote corrispondenti alle loro emissioni di gas a effetto serra. Ogni anno viene fissato un massimale relativo al numero di quote immesse sul mercato, che diminuisce progressivamente. In questo modo, le imprese sono incentivate finanziariamente a ridurre le loro emissioni.

[12] Sull’attribuzione gratuita delle quote nel sistema ETS (Emission Trading System) dell’Unione Europea, cfr. dir. (UE) 2003/87 come modificata dalla dir. (UE) 2023/959, che prevede un meccanismo transitorio per l’assegnazione gratuita alle installazioni industriali al fine di mitigare il rischio di carbon leakage; in Italia, la disciplina è regolata dal d.lgs. 13 marzo 2013, n. 30, e succ. mod., con procedure per il periodo 2021-2025 che richiedono la presentazione di domande da parte dei gestori, basate su dati storici di emissioni e benchmark di efficienza (art. 10-bis); per i nuovi entranti, v. art. 22 del medesimo decreto; recenti aggiornamenti includono il reg. del. (UE) 2024/873, in vigore dal 4 aprile 2024, che introduce riduzioni progressive (es. fattore 0,97 fino al 2027 per emissioni di processo) e condizionalità legate a misure di efficienza energetica (riduzione del 20% in caso di inadempienza) nonché piani di neutralità climatica ex reg. (UE) 2023/2441; per la fase 2026-2030, si applicano benchmark aggiornati e fattori correttivi, con gestione affidata al Ministero dell’Ambiente e della Sicurezza Energetica (MASE), cfr. delib. n. 170/2024; il tutto in linea con gli obiettivi UE di riduzione del 55% delle emissioni entro il 2030, con deroga per il 10% degli impianti più performanti.

[13] La contabilità delle compensazioni è tenuta attraverso il Registro Unico dell’Unione mentre il controllo su scadenze e rispetto delle regole del meccanismo è affidato alle Autorità Nazionali Competenti (ANC), e quindi per l’Italia al Comitato ETS, che ha sede presso il Ministero dell’ambiente e della sicurezza energetica, mentre il Registro è tenuto da ISPRA.

[14] G. delle Cave, Il carbon border adjustment mechanism tra attuazione del green deal europeo, mercato e (possibile?) Nuova certificazione ambientale, cit., 75 ss. il quale osserva che: ”in buona sostanza, l’EU ETS è un “mercato artificiale” delle emissioni, cioè, un sistema per lo scambio di quote di emissioni dei gas ad effetto serra nell’Unione, strutturato attraverso un meccanismo così riassumibile: il sistema prevede un tetto massimo (“cap”) — nel tempo decrescente — del livello totale delle emissioni consentite a tutti i soggetti vincolati, permettendo loro di acquistare e vendere sul mercato (“trade”) diritti di emissione di gas ad effetto serra, secondo le proprie necessità, all’interno del limite stabilito. Il meccanismo, informato al principio europeo “chi inquina paga”, è quindi chiaramente finalizzato a incentivare le attività produttive contemplate, a ridurre le emissioni e a poter cedere sul mercato le quote in eccesso o comunque non dover acquisire ulteriori quote rispetto a quelle assegnate. Il funzionamento del sistema, dunque, comporta — quale effetto voluto, fisiologico — che il numero complessivo di quote disponibili si riduca nel tempo sulla base di un “fattore lineare di riduzione”, con conseguente aumento del prezzo delle quote; in altri termini, più forte è il segnale di prezzo del carbonio, maggiore è l’incentivo per le imprese a ridurre le proprie emissioni adottando processi produttivi meno inquinanti e investendo in tecnologie di decarbonizzazione”.

[15] Direttiva (UE) 2023/959, artt. 3, 3-b e 12

[16] Il sistema di copertura al 50% per le tratte internazionali rappresenta “un modo pratico per risolvere la questione delle responsabilità comuni ma differenziate e delle capacità rispettive, un annoso problema in ambito UNFCCC” (UN Framework Convention on Climate Chang), evitando problemi di doppia tassazione e conflitti giurisdizionali. La copertura parziale delle emissioni per le tratte internazionali offre un equilibrio strategico “aumentando l’impatto ambientale della misura rispetto a un ambito geografico limitato alle tratte interne dell’Unione e limitando nel contempo il rischio di scali elusivi e il rischio di delocalizzazione delle attività di trasbordo al di fuori dell’Unione”. La dimidiazione delle quote per i traffici extra-UE rappresenta quindi una soluzione di compromesso che bilancia l’efficacia ambientale con la competitività economica, rispettando i principi del diritto internazionale e incentivando la cooperazione globale nella lotta ai cambiamenti climatici.

[17] Regolamento (UE) 2023/1805 del Parlamento europeo e del Consiglio del 13 settembre 2023 relativo all’uso di combustibili rinnovabili e a basse emissioni di carbonio nel trasporto marittimo

[18] Z. Hu, Y. Huang, L. Sun, X. Qi, X. Pan, Study on international carbon emission quota allocation of shipping industry – based on fairness and efficiency, in Frontiers in Marine Science, vol. 10, 2023

[19] Measuring greenhouse gas footprints in global production networks, New perspectives on emissions embodied in production chains and final demand patterns, working paper OCSE, 16 dicembre 2024; V. Gaspar, I. Parry, A Proposal to Scale Up Global Carbon Pricing, FMI, 18 giugno 2021; I.W.H. Parry, S. Black, J. Roaf, Proposal for an International Carbon Price Floor Among Large Emitters, FMI, Ju18 giugno 2021

[20] Strategia IMO 2023, adottata durante la 80ª sessione del Comitato per la Protezione dell’Ambiente Marino (MEPC 80)

[21] International Maritime Organization, 2023 IMO Strategy on Reduction of GHG Emissions from Ships, Resolution MEPC.377(80)

[22] International Maritime Organization, Net-Zero Framework, MEPC 83, aprile 2025

[23] Del resto la stessa direttiva ETS prevede la revisione della disciplina “in caso di adozione da parte dell’IMO di una misura mondiale basata sul mercato per ridurre le emissioni di gas a effetto serra generate dal trasporto marittimo”, lasciando spazio per futuri meccanismi globali coordinati

[24] A. Christodoulou, Z. Raza, J. Woxenius, (2022), Carbon Emission Trading Scheme in the shipping sector: Drivers, challenges and impacts, in Marine Policy, 2022, 139

[25] Il decreto, entrato in vigore il 15 ottobre 2024, ha modificato e integrato il D.lgs. 47/2020 in materia di ETS, colmando il ritardo nel recepimento che aveva portato all’apertura di due procedure di infrazione da parte della Commissione europea nel gennaio 2024. L’implementazione dell’ETS marittimo in Italia è stata caratterizzata da significativi ritardi normativi che hanno compromesso la capacità del settore di prepararsi adeguatamente ai nuovi obblighi. Il recepimento delle Direttive UE 2023/958 e 2023/959 è avvenuto con il Decreto Legislativo 147/2024, pubblicato solo il 14 ottobre 2024, in ritardo rispetto alla scadenza europea del 31 dicembre 2023. Questo ritardo ha comportato l’apertura di due procedure di infrazione da parte della Commissione europea nel gennaio 2024

[26] Questo ritardo riflette sia carenze nella comunicazione istituzionale sia difficoltà tecniche nell’apertura dei carbon trading account, particolarmente per le società non basate in Europa

[27] D.lgs. 14 ottobre 2024, n. 147

[28] Le società di navigazione italiane hanno l’obbligo di trasmettere al Comitato ETS, dal il 1° aprile 2024, un piano di monitoraggio per ciascuna nave. se un soggetto diverso assume, in base ad accordo contrattuale, la responsabilità finale dell’acquisto del carburante o dell’esercizio della nave, o di entrambi, tale soggetto sia tenuto a rimborsare alla società di navigazione i costi derivanti dalla restituzione delle quote. È nullo qualsiasi patto contrario.

[29] Regolamento UE 2015/757 del Parlamento europeo e del Consiglio concernente il monitoraggio, la comunicazione e la verifica delle emissioni di CO2 generate dal trasporto marittimo

[30] Direttiva (UE) 2023/959, disposizioni sanzionatorie

[31] Emission Trading System, l’appello del cluster marittimo: Al MIT un ruolo centrale, in Informazioni Marittime, 26 luglio 2024

[32] Ricorda M. Lazzari, Crediti di carbonio: conoscere uno strumento chiave, in Amministrazione & Finanza, 2023, 45 ss., che “i crediti di carbonio sono stati introdotti nel 1997 dal Protocollo di Kyoto, e sanciti nel 2015 dall’Accordo di Parigi, come titoli finanziari negoziabili su mercati dedicati. Grazie a questi strumenti Paesi, aziende e privati possono compensare il proprio impatto ambientale attraverso il sostegno a progetti registrati in accordo a riconosciuti standard internazionali che evitano, riducono o assorbono emissioni di gas a effetto serra altrove. Negli anni i crediti di carbonio si sono affermati come l’unico strumento in grado di agevolare davvero la transizione verso la Carbon Neutrality e il Net Zero, ovvero verso gli obiettivi che tutti gli Stati aderenti all’Accordo di Parigi”. L’articolo 6 dell’Accordo di Parigi rappresenta un pilastro fondamentale per la cooperazione internazionale nella lotta ai cambiamenti climatici, delineando i meccanismi di trasferimento di risultati di mitigazione e di creazione di crediti di carbonio e promuovendo approcci di cooperazione volontaria e non di mercato, nel rispetto dei principi di integrità ambientale e di prevenzione del doppio conteggio. La sua attuazione, consolidata dalla COP29 di Baku nel novembre 2024, ha rimosso le principali barriere legali e tecniche, aprendo la strada a un mercato globale del carbonio più trasparente e integrato, con effetti economici stimati in riduzioni di costi fino a 250 miliardi di dollari annui entro il 2030. Tuttavia, permangono criticità legate alla trasparenza, alla qualità dei crediti e ai rischi di greenwashing, che richiedono un rigoroso rispetto dei principi di verificabilità e addizionalità delle unità di riduzione. La prospettiva futura si concentra sull’innovazione tecnologica, con l’impiego di blockchain, intelligenza artificiale e registri digitali, e sull’integrazione con altri strumenti di mercato e standard privati, al fine di rafforzare la cooperazione e accelerare la decarbonizzazione globale. La corretta implementazione di tali meccanismi, secondo i criteri di trasparenza e responsabilità, sarà determinante per il successo dell’intero sistema e per il raggiungimento degli obiettivi di neutralità climatica entro il 2050. In arg. S. de Clara, The Economic Potential of Article 6 of the Paris Agreement and Implementation Challenges, in World Bank Tech. Paper, 2019, 1 ss., disponibile in hdl.handle.net; H. Schneider, F. Obergassel, Environmental Integrity under Article 6 of the Paris Agreement, Oeko Discussion Paper, 2019, 1 ss., disponibile in www.oeko.de; M. Fermeglia, R. Luporini, “Urgenda-Style” Strategic Climate Change Litigation in Italy, in Chinese Journal of Environmental Law, VII, 2023, 245 ss.; N. Ahonen et al., Linkages between Article 6 of the Paris Agreement and Voluntary Carbon Markets, NEFCO Report, giugno 2025, 1 ss., disponibile in www.nefco.int; M. Obergassel, L. Hörsch, Development of UNFCCC Negotiations under COP25: Article 6 Perspective, in Open Political Science, III, 2019, 1 ss., disponibile in www.degruyter.com; E. Ratajczak-Juszko, Market Mechanisms, Corporations and Article 6 of the Paris Agreement, in SSRN Electronic Journal, 2025, disponibile in papers.ssrn.com.

[33] La natura delle EUA è stata in un primo momento incerta. I primi commentatori (P. de’Capitani di VIMERCATE, L’Emissions Trading Scheme: aspetti contabili e fiscali, in Diritto e pratica tributaria, 2010, 15 ss.) rilevavano (7 – 28) che il “primo nodo fondamentale (…) concerne la qualificazione giuridica delle quote. Questo, infatti, è il termine impiegato nella versione italiana della Direttiva n. 2003/87/CE, ma l’interpretazione letterale fondata sull’analisi delle varie versioni della direttiva non aiuta, giacché mentre la versione inglese utilizza il termine allowance, quella tedesca impiega il termine Zertifikat (zur Berechtigung), quella francese il termine quota e quella spagnola il termine derecho de emisiòn. La Direttiva n. 2003/87/CE, in particolare, non contiene alcun cenno alla natura giuridica delle quote di emissioni. Secondo una prima ipotesi le quote sarebbero assimilabili agli strumenti finanziari, cosicché la relativa disciplina contabile e fiscale troverebbe applicazione; a ben vedere però, la disciplina italiana non milita in tal senso. (…) Non vi sono dubbi, invece, sul fatto che i contratti derivati basati sulle quote di emissioni rientrino nella definizione di «strumenti finanziari», in quanto sono espressamente considerati nell’art. 1, 2° comma, lett. j), d.lgs. n. 58 del 1998. Chiarito quindi che le quote di emissioni di gas a effetto serra non possono essere comprese tra gli strumenti finanziari, si osserva che in Francia la legge attuativa della Direttiva n. 2003/87/CE ha dedicato un paragrafo specifico riguardo a tale aspetto. L’articolo L. 229-15, della Ordonnance n. 2004-330 du 15 avril 2004, portant création d’un système d’échange de quota d’émission de gaz à effet de serre (30), dispone infatti che les quotas d’émission de gaz à effet de serre délivrés aux exploitants d’installations autorisée à émettre ces gaz sont des biens meubles exclusivement matérialisés par une inscription au compte de leur détenteur dans le registre national mentionné à l’article L. 229-16. Ils sont négociables, transmissibles par virement de compte à compte et conferment des droits identiques à leur détenteur. Le trasfert de propriété des quotas résulte de leur inscription, par le teneur du registre national, au compte du bénéficiaire à la date et dans les conditions définies par décret. La legge francese stabilisce, dunque, che le quote sono beni mobili immateriali, il cui passaggio di proprietà avviene mediante l’annotazione nel conto dell’acquirente presso il registro nazionale. (…) Pare che le quote di CO2 possano qualificarsi dal punto di vista giuridico come «autorizzazioni» o come «concessioni amministrative» ad emettere gas a effetto serra. Successivamente, tuttavia, il legislatore unionale includeva le EUA tra gli strumenti finanziari, come ricordato da F. Amici, Cessione di quote di emissione, in Bilancio e revisione, 2025, 34: la< “Direttiva 2014/65/UE del Parlamento e del Consiglio del 15 maggio 2014 – Markets in Financial Instruments o MiFID II” ascrive “le quote di emissione nel novero degli strumenti finanziari”, e il legislatore interno si adeguava con il D.Lgs. 3 agosto 2017, n. 129, art. 1, lett. p), che ha attuato la Direttiva 2014/65/UE del Parlamento Europeo e del Consiglio del 15 maggio 2014 relativa ai mercati degli strumenti finanziari. L’inclusione delle quote di emissione tra gli strumenti finanziari si era resa necessaria a ragione del diffondersi di pratiche fraudolente facevano emergere l’esigenza di rafforzare la trasparenza ed aumentare la sicurezza degli scambi negli ETS europei, eppertanto la Direttiva MiFID II annoverando le quote di emissione nell’elenco degli strumenti finanziari perseguiva l’obiettivo di ricondurre, quanto più possibile, il mondo degli scambi che ruota attorno alle quote di emissione, nelle aree di competenza delle banche e degli intermediari finanziari. Di conseguenza, l’applicazione delle regole sugli abusi di mercato (Regolamento (UE) n. 596/2014), dell’antiriciclaggio e delle normative sui mercati finanziari garantisce una maggiore trasparenza e sicurezza negli scambi di quote ETS. Gli operatori sono così tutelati contro pratiche scorrette, come la diffusione di informazioni false, e possono accedere più facilmente ai dati relativi ai prezzi delle quote di CO₂. L’inserimento delle quote tra gli strumenti finanziari rafforza il controllo da parte di intermediari e banche, riducendo il rischio di frodi che in passato erano favorite dall’assenza di una regolamentazione specifica. Restano però da chiarire alcuni aspetti, come i diritti dei detentori delle quote e la possibilità di utilizzarle come garanzia, elementi che attualmente non sono ancora pienamente disciplinati. In dottrina v. M. Bufano, F. Capasso, J. Di Giampaolo, N. Pellegrini, Il sistema per lo scambio delle quote di emissione dell’UE (ETS UE), in Mercati, infrastrutture e sistemi di pagamento, n. 39, Banca d’Italia, Roma, 2023; F. Mocci, J. Facchini, La nuova disciplina delle quote di emissioni tra MiFID II e MAR, in Diritto Bancario, 2015, disponibile in dirittobancario.it.; U. Caracino, F. Pavesi, Le quote di emissione di CO2 come strumento finanziario alla luce della MiFID II, in Diritto Bancario, 2012, disponibile in dirittobancario.it; F. Garganese, Profili di rilevanza tributaria delle movimentazioni delle quote nel sistema di scambio europeo, in Riv. trim. dir. trib., 2023, 566; F.L. Gambaro, Emissions Trading tra aspetti pubblicistici e profili privatistici, cit.,865 ss.; E. Cicigoi – P. Fabbri, Mercato delle emissioni ad effetto serra: istituzioni ed imprese protagoniste dello sviluppo sostenibile, cit.; GSE, Rapporto sulle aste di quote europee di emissione. I trimestre 2025, cit.

[34] La partecipazione alle Aste in Italia è stata regolata dalla Consob con Delibera n. 23270/2024 “Adozione del regolamento in materia di autorizzazione e vigilanza dei soggetti legittimati a presentare offerte nel mercato delle aste delle quote di emissione ai sensi dell’articolo 20-ter, comma 1, del d.lgs. n. 58/1998”. Sullo scambio delle quote di emissione cfr. F. Amici, Cessione di quote di emissione, cit., 34, il quale osserva che l’assegnazione dei permessi di inquinamento principalmente attraverso la vendita all’asta è “la soluzione di gran lunga più semplice e, generalmente, più economica”, pur potendo, in alternativa, le autorità pubbliche “concedere gratuitamente i permessi di inquinamento (grandfathering) in un quantitativo determinato in base all’ammontare delle emissioni passate oppure (updating) di informazioni aggiornate nel tempo. Beneficiari delle assegnazioni a titolo gratuito sono, in prevalenza, gli impianti che producono merci ad alta intensità di emissioni. Attraverso tali procedure di assegnazione, le autorità regolamentari mirano ad attenuare il rischio di rilocalizzazione delle emissioni di carbonio (c.d. carbon leakage diretto) – in Paesi dotati di standard ambientali meno stringenti rispetto a quelli europei”. In arg. v. M. Nardini, L’evoluzione dell’emission trading system europeo e l’impiego dei proventi delle aste CO2, in Amministrazione in cammino, 2020; L. Fierro, La politica climatica comunitaria e l’industria dell’auto, in Riv. giur. amb., 2013, pag. 687; E. Cicigoi – P. Fabbri, Mercato delle emissioni ad effetto serra, Bologna, 2007; M. Lipari, Il commercio delle emissioni, in E. Bruti Liberati – F. Donati (a cura di), Il nuovo diritto dell’energia tra regolazione e concorrenza, Torino, 2007, 183 ss.; M. D’Auria, L’emission trading e la negoziazione policentrica, in S. Cassese – M. Conticelli (a cura di), Diritto e amministrazioni nello spazio giuridico globale, Milano, 2006, 251 ss.; Id., La Direttiva europea ‘Emission Trading, e la sua attuazione in Italia, in Giorn. dir. amm., 2005, 455 ss.; E. Lucchini Guastalla, Il trasferimento delle quote di emissione di gas serra, in Nuova giur. civ. comm., 2005, 291 ss.; V. Jacometti, I Tradable pollution rights: nozione, origine e caratteristiche, in B. Pozzo (a cura di), La nuova direttiva sullo scambio di quote di emissione. La prima attuazione europea dei meccanismi previsti dal Protocollo di Kyoto, Milano, 2003, 39; Id., Lo scambio di quote di emissione. Analisi di un nuovo strumento di tutela ambientale in prospettiva comparatistica, Milano, 2010; B. Pozzo, La nuova Direttiva (2003/87/CE) sullo scambio delle quote di emissione: prime osservazioni, in Riv. giur. ambiente, 2004, 11 ss.

[35] F. Amici, Cessione di quote di emissione, cit., 35: “tenuto conto dei valori che definiscono il livello massimo di inquinamento consentito in un determinato arco temporale, gli impianti produttivi che rilasciano nell’atmosfera quantità di biossido di carbonio inferiori ai limiti stabiliti generano carbon credits acquistabili da altre imprese che necessitano di permessi di inquinamento ulteriori rispetto a quelli assegnati. In altre parole, è lecito immettere nell’ambiente un quantitativo di CO2 superiore rispetto ai limiti fissati dall’autorità pubblica, purché vengano reperiti ulteriori permessi di inquinamento. Soluzione, quest’ultima, cui devono necessariamente ricorrere gli impianti industriali che, a fronte di una crescita della produzione, non possono, o non ritengono conveniente, adottare tecnologie e processi produttivi con un minore impatto ambientale”.

[36] Le aste si svolgono, infatti, su piattaforme individuate tramite gara d’appalto e gestite nelle modalità previste dal Regolamento UE 2023/2830 del 17 ottobre 2023

[37] CAP3 (Definitive Common Auction Platform) è una piattaforma centralizzata a livello europeo che raccoglie le quote di proprietà di 25 Stati membri, inclusa l’Italia, di 3 stati EFTA (Islanda, Liechtenstein e Norvegia) e delle quote destinate al Fondo Innovazione e al Fondo Modernizzazione. Il GSE assolve alla funzione di Responsabile del Collocamento per l’Italia ai sensi degli articoli 6, 23, 42- undecies del Decreto Legislativo 47/2020 come modificato dal decreto legislativo 147/2024. Una Convenzione con il Ministero dell’Economia e delle Finanze disciplina le attività che il GSE svolge nell’adempiere a tale ruolo. La Convenzione è stata rinnovata il 24 marzo 2025 per il periodo 2025-2027. Da luglio 2016 il GSE esprime, inoltre, membri nazionali aggiunti nel Joint Procurement Steering Committee (JPSC), Comitato costituito da Stati membri e Commissione europea responsabile dei rapporti contrattuali con la piattaforma comune europea. Dal 2008, il GSE è componente di diritto della Segreteria tecnica a supporto del Comitato ETS e dal 2024 vi siede unitamente a ENAC, ISPRA, SOGESID, società in house del Ministero delle Infrastrutture e dei Trasporti, Unioncamere e Ministero dell’Economia e delle Finanze. Il GSE fornisce, come stabilito dall’art. 4 del d.lgs. n. 47/2020, supporto tecnico-specialistico al Ministero dell’Ambiente e della Sicurezza Energetica per la gestione del meccanismo opt-out e per la gestione del c.d. ETS-2. Sul punto GSE, Rapporto sulle aste di quote europee di emissione. I trimestre 2025, cit.

[38] Che rappresenta il mercato dei derivati del carbonio più liquido al mondo, offrendo: futures EUA (contratti futures sulle quote di emissione europee); opzioni su EUA (strumenti derivati per la gestione del rischio), EUA 2 futures (lanciati nel maggio 2025 per il nuovo sistema ETS2). Dal lancio, oltre 173 miliardi di quote di carbonio sono state scambiate su ICE, con un controvalore superiore a 1 trilione di dollari di contratti ambientali scambiati annualmente

[39] Ricorda A. Comelli, Convenzione multilaterale sulla carbon tax e crediti d’imposta con finalità ambientale, in Diritto e pratica tributaria, 2025, 469 ss. a 486-487, che “questo sistema, basato, sul piano teorico, sul teorema di Coase, prevede la creazione di un mercato e di un bene, formato dalla quota, che in tale mercato può circolare con il valore economico dallo stesso determinato, secondo il principio “cap and trade””. Precisa F. Amici, cit., 35 che il “riferimento è a quelle misure che prevedono l’attribuzione di diritti di proprietà sulle risorse da gestire. Tali misure si basano sul principio secondo cui, in presenza di costi transattivi pari a zero, la contrattazione porta a un’allocazione ottimale della proprietà”.

[40] ESMA Market Report EU carbon markets 2024

[41] La volatilità è stata attribuita alla domanda cauta di quote, alla ridotta produzione delle centrali elettriche fossili dovuta alla crescita delle rinnovabili, e a condizioni meteorologiche favorevoli alla generazione di energia pulita.

[42] Nel 1° trimestre 2025, sul mercato primario sono state collocate dagli Stati membri circa 148,6 milioni di quote EUA, ad un prezzo medio di 73,3 euro, ricavando proventi pari a circa 10,9 miliardi di euro. Rispetto al 1° trimestre 2024, i proventi complessivi sono aumentati di circa 3 miliardi di euro, registrando una variazione del +38,8% a seguito principalmente degli aumenti nei prezzi di aggiudicazione (+27%). Per l’Italia, nel 1° trimestre 2025 sono state collocate all’asta circa 9 milioni di EUA che, ad un prezzo medio di 73,3 euro, hanno generato proventi per 655,6 milioni di euro, +22% rispetto al I trimestre 2024 a seguito dell’aumento dei prezzi (+27%) che ha compensato la diminuzione delle quote messe all’asta (-3,8%). Cfr. GSE, Rapporto sulle aste di quote europee di emissione. I trimestre 2025

[43] Il mercato secondario delle quote di emissione vale circa 850 miliardi di euro, rappresentando il 90% del mercato globale di scambio di quote di CO2. I prezzi sono passati da 4-5 euro per tonnellata nel 2017 a oltre 105 euro nel 2023

[44] Commissione europea. Impact Assessment accompanying the proposal for a directive amending Directive 2003/87/EC, SWD (2021) 635 final

[45] Transport & Environment. Analysis of ETS maritime costs, Bruxelles, 2024

[46] Le compagnie di navigazione si trovano ad affrontare rischi di insolvenza, rischi di mancato pagamento e rischi normativi associati al processo di maturazione della legislazione. Cfr. G. Osborne, O. Colman, EU ETS expansion to shipping spurs demand for carbon and credit insurance in the maritime industry, in wtwco.com, 2024, i quali osservano che l’EU ETS esteso al settore marittimo comporta nuovi e rilevanti rischi finanziari e di credito sia per gli armatori sia per i gestori delle navi, specialmente in caso di mancato pagamento o insolvenza. Per far fronte a tali rischi, il mercato assicurativo sta sviluppando soluzioni innovative, tra cui polizze specifiche e garanzie bancarie, che consentono agli operatori del settore di tutelarsi rispetto agli obblighi derivanti dall’acquisto delle quote di emissione, offrendo maggiore sicurezza e stabilità finanziaria in un contesto normativo in rapida evoluzione

[47] Lo sviluppo di piattaforme tecnologiche specializzate sta facilitando l’accesso del settore marittimo al mercato ETS. Società come OceanScore hanno lanciato sistemi integrati di gestione delle emissioni e trading delle quote EUA, che automatizzano l’acquisizione dei dati operativi delle navi, valutano il fabbisogno di quote, le allocano agli stakeholder appropriati e tracciano le posizioni aperte. Queste piattaforme incorporano strumenti di trading e sistemi API con fornitori di servizi di verifica, assicurando che i dati utilizzati corrispondano ai dati annuali verificati finali

[48] Il Gruppo d’Amico ha ottenuto i primi crediti di carbonio “Gold Standard” per interventi di retrofit energetico su dieci navi della flotta, dimostrando la possibilità di generare crediti verificati attraverso miglioramenti dell’efficienza energetica. Tuttavia, come nota M. Lazzari, Crediti di carbonio: conoscere uno strumento chiave, cit., 50, osservando “i registri pubblici dei principali carbon standard internazionali – il VCS di Verra o l’Impact Registry di Gold Standard – per verificare che sono davvero pochissimi i progetti registrati sviluppati in Paesi industrializzati”. Quindi sebbene sia teoricamente possibile “generare crediti di carbonio da progetti realizzati in Italia” ciò resta “molto difficile” e “se un’azienda si imbatte in un progettista che sostiene oggi di poterli vendere deve stare molto attenta perché rischia di ricadere nel greenwashing”.

[49] M. Błażejowska, A. Czarny, I. Kowalska, A. Michalczewski, P. Stępień, The Hedging Strategies of Enterprises in the European Union Allowances Market—Implementation Actions for Sustainable Development, in Sustainability, 2025, 17, 2099

[50] M. Lamphiere, J. Blackledge, D. Kearney, Carbon Futures Trading and Short-Term Price Prediction: An Analysis Using the Fractal Market Hypothesis and Evolutionary Computing. Mathematics, 2021, 9, 1005

[51] ESMA Market Report EU carbon markets 2024

[52] C. Sys, T. Vanelslander, M. Adriaenssens, I. Van Rillaer (2025), Maritime emissions trading in the EU: Systematic literature review and policy implications. Transport Policy, 147, 71-85

[53] SRM. Comunicato Stampa Italian Maritime Economy 2024. https://www.sr-m.it/media/files/CS-STAMPA-2024%20%28ECOMAR1907%29.pdf

[54] Rivista TIR. Cresce il traffico merci nei porti italiani: + 1,3% nel 2024. https://rivistatir.it/cresce-il-traffico-merci-nei-porti-italiani-13-nel-2024/

[55] Centro Studi Tagliacarne. XII Rapporto nazionale economia del mare 2024, in tagliacarne.it. Il settore turistico rappresenta la componente più rilevante con 18,5 miliardi di euro (28,6% del totale), seguito dal trasporto marittimo e dalla cantieristica navale. Questa articolazione settoriale evidenzia come l’impatto dell’ETS non si limiti al solo trasporto merci, ma coinvolga anche segmenti ad alta intensità di passeggeri come traghetti e navi da crociera.

[56] Corriere Marittimo. Impatto devastante ETS su piccolo tonnellaggio e Autostrade del Mare, corrieremarittimo.it/

[57] PortNews, Assoporti, pubblicati i dati 2024 dei porti italiani, in portnews.it

[58] Osserva Assonime, circolare del 20 dicembre 2023 n. 31, che “in assenza di un meccanismo globale di carbon pricing e di una risposta politica coordinata a livello internazionale al problema dei cambiamenti climatici, va da sé che fino a quando i partner internazionali dell’UE non adotteranno politiche caratterizzate dallo stesso livello di ambizione delle politiche europee, gli sforzi eurounitari — unilaterali — compiuti per ridurre le emissioni possono essere vanificati da dinamiche di carbon leakage (come detto, trattasi della rilocalizzazione delle emissioni di carbonio; e ciò a maggior ragione laddove si consideri che il rischio principale di tale scenario è rinvenibile proprio nel fatto che le imprese europee nei settori industriali carbon intensive trasferiscono la produzione verso Paesi con vincoli in materia di emissioni meno stringenti, oppure che i prodotti europei siano sostituiti da prodotti importati a più elevato contenuto di carbonio. Meccanismo, quest’ultimo, che non solo porta, de facto, ad un aumento delle emissioni totali a livello mondiale, compromettendo l’efficacia delle politiche climatiche dell’UE, ma innesta anche un processo di “deindustrializzazione” in Europa con complessi e di non poco momento impatti sociali”. In arg. v. M. Pianta, M. Lucchese, Rethinking the European Green Deal: An Industrial Policy for a Just Transition in Europe, in Review of Radical Political Economics, 2020, 3, 633 ss.; M. Peeters, N. Athanasiadou, The continued effort sharing approach in EU climate law: Binding targets, challenging enforcement?, in Review of European, Comparative & International Environmental Law, 2020, 2, 201 ss.

[59] Un’analisi condotta da Transport & Environment su oltre 500 viaggi ha rivelato un fenomeno di particolare interesse: in quasi il 90% dei casi le compagnie di navigazione stanno addebitando ai clienti costi superiori a quelli effettivamente sostenuti per conformarsi al sistema ETS[27]. I dati mostrano che Maersk realizza profitti aggiuntivi di circa 60.000 euro per tratta, seguita da MSC con 25.000 euro, Hapag Lloyd con 23.000 euro e CMA CGM con 14.000 euro. Questo meccanismo di “sovrapprezzo ETS” genera milioni di euro di profitti aggiuntivi annui per le maggiori compagnie di navigazione, sollevando questioni sulla trasparenza e l’equità del sistema, v. Transport & Environment, Maritime ETS overcharging analysis, Bruxelles, 2024.

[60] I dati del 2024 mostrano primi segnali preoccupanti di carbon leakage. La- crescita del transhipment (+14,9%) si concentra su hub extra-UE, mentre si registra un calo dell’import-export container (-3,1%) nei porti italiani. Questo fenomeno, accompagnato dal trasferimento di rotte verso porti nordafricani non soggetti all’ETS, conferma le preoccupazioni di Assarmatori e giustifica la necessità di misure correttive urgenti.

[61] Questo rischio è amplificato dalla posizione geografica strategica di questi porti, che consente loro di servire efficacemente i traffici tra Europa, Africa e Asia.

[62] Shipping Italy, Allarme di Assarmatori sulla fuga da Gioia Tauro e dalla bandiera italiana, in shippingitaly.it

[63] Assarmatori, Bene l’Italia protagonista in Europa sulle criticità dell’ETS, in assarmatori.eu

[64] L’UNIDROIT ha avviato nel 2023 i lavori per la formulazione dei Principles on the Legal Nature of Verified Carbon Credits. L’obiettivo è offrire uno strumento-guida agli Stati e agli operatori del settore per fronteggiare i principali problemi di diritto privato connessi alla circolazione di crediti di carbonio con particolare riguardo al mercato volontario. Per approfondimenti v. www.unidroit.org

[65] F. Amici, cit. 34-35

[66]I VCMs sono “sistemi di negoziazione, perlopiù non regolamentati, per i crediti di carbonio per il tramite dei quali gli operatori privati acquistano o vendono volontariamente carbon credits allo scopo di compensare le emissioni di CO2 derivanti dai processi produttivi. Per identificare il concetto di VCM concorrono, dunque, due elementi: l’uno è l’assenza di costrizione giuridica nell’acquisto dei carbon credits; l’altro è la sostanziale mancanza di un assetto regolamentare volto a disciplinare la negoziazione delle quote di emissione all’interno di tali sistemi di scambio”, così F. Amici, cit., 36-37.

[67] D. Russo, Decarbonizzazione, i potenziali sviluppi del mercato della CO2, nel Sole 24 Ore, 26 aprile 2025

[68] Ad esempio v. le piattaforme AFS (www.afscommodities.com), ENMAC (enmacc.com), Carbon Planet (www.carbonplanet.earth), TRA.D.E.

[69] S. Saraji, M. Borowczak , A Blockchain-based Carbon Credit Ecosystem, 2025, arxiv.org; S. Chakravorti, S. Rane, K. Thyagarajan, Incentivizing Gigaton-Scale Carbon Dioxide Removal via a Climate-Positive Blockchain Jonathan Bachman, 2023, arxiv.org; M. Parhamfar, I. Sadeghkhani, A. M. Adeli, Towards the net zero carbon future: A review of blockchain‐enabled peer‐to‐peer carbon trading, in Energy Sci. Eng, 2024, 1242–1264

[70] R. Mandaroux, C. Dong, G. Li, A European Emissions Trading System Powered by Distributed Ledger Technology: An Evaluation Framework. Sustainability, 2021, 13, 2106. https://doi.org/10.3390/ su13042106; H. Axelsen, U. Rasmussen, J. R. Jensen, O. Ross, F. Henglein, Trading green bonds using distributed ledger technology, 2023, arxiv.org