Tra le novità più rilevanti per i bilanci 2016 redatti in applicazione delle norme OIC si segnala il nuovo modello contabile per la rappresentazione dei derivati che richiederà alle imprese una misurazione periodica del fair value degli strumenti finanziari. Se i derivati sono di copertura e l’impresa deciderà di utilizzare l’hedge accounting dovrà anche dotarsi di un processo che dimostri sia l’efficacia degli strumenti finanziari utilizzati nel mitigare il rischio “coperto” sia il grado di correlazione tra il derivato e l’operazione coperta.

Con il recepimento della direttiva 2013/34 il Legislatore nazionale elimina alcune delle storiche differenze tra il corpo dei principi contabili nazionali e quelli internazionali. In particolare, il nuovo n. 11-bis del comma 1 dell’art. 2426 c.c. impone a tutte le imprese, fatta eccezione alle micro-imprese, di rilevare nel conto economico le variazioni di fair value degli strumenti derivati, compresi quelli incorporati, a meno che si tratti di operazioni di copertura. Inoltre il comma 2 dell’art. 2426 stabilisce di fare riferimento agli IFRS omologati dall’unione europea sia per le definizioni di strumento finanziario derivato, sia per l’individuazione del modello e della tecnica di valutazione del fair value. Nello specifico si tratta dello IAS 39 «Strumenti finanziari: misurazione e rilevazione», adottato dall’Unione europea con il Reg. 1126/2008 e dell’IFRS 13 «Valutazione del fair value» omologato dall’Unione europea con il Reg. 1255/2012.

Il tema degli strumenti derivati ha sempre comportato un accesso dibattito tra gli esperti contabili, proprio in considerazione del fatto che in Italia, prima delle novità introdotte dalla riforma contabile, mancava una specifica disciplina che regolamentasse sia sul piano teoretico sia su quello applicativo la rappresentazione in bilancio degli strumenti finanziari di copertura e di natura speculativa. Il trattamento contabile dei derivati presenta dei tratti di complessità che non agevolano la comprensione dei tecnicismi delle operazioni in parola, soprattutto a causa delle peculiarità insite in tali strumenti finanziari. Inoltre a livello normativo la disciplina nazionale non ha fornito, fino ai bilanci chiusi nel 2015, alcuna particolare indicazione in merito al trattamento contabile dei derivati. La riforma del diritto societario del 2006 aveva introdotto una cornice regolamentare con riferimento soltanto all’aspetto informativo: l’art. 2427-bis del codice civile attualmente in vigore, interpretato dall’OIC 3, richiede infatti solo alcune informazioni qualificate in merito all’utilizzo degli strumenti finanziari derivati, ma il tema delle misurazioni del fair value rimane limitato alle note al bilancio, senza indicazioni agli aspetti valutativi e contabili.

Per le imprese che adottano gli OIC, fino all’entrata in vigore del nuovo decreto le operazioni in derivati sono tendenzialmente irrilevanti sotto il profilo del risultato economico: l’effetto reddituale si manifesta solo al termine della vita utile dello strumento, cioè all’atto dell’espletamento delle prestazioni. Di fatto le attuali norme considerano questi strumenti “sotto la riga”, alla stregua di “operazioni fuori bilancio” senza alcuna coerenza valutativa tra il derivato che copre un rischio finanziario e l’operazione. Il modello del costo storico, al quale le norme generali sul bilancio sono sempre state basate, e il divieto di iscrizione di utili non realizzati, prescritto dalle norme del codice civile, hanno limitato la rappresentazione degli strumenti finanziari nelle note al bilancio. Questi limiti sono stati superati con il recepimento della direttiva 34.

Strumenti finanziari derivati

In linea generale gli strumenti derivati sono dei contratti a prestazioni sinallagmatiche future, che hanno come oggetto un elemento sottostante (ad esempio, dei titoli azionari, un saggio di interesse o un tasso di cambio) il cui regolamento è previsto ad una data successiva a quella della negoziazione e in cui, normalmente, all’atto della stipulazione del contratto è previsto un investimento iniziale irrilevante. Per la definizione di “derivato” il DLgs 139/15 dispone di fare riferimentoai principi contabili internazionali omologati dall’Unione europea. Lo IAS 39 richiede la manifestazione contemporanea di tre requisiti affinché uno strumento finanziario sia annoverabile nella categoria dei derivati:

- il suo valore varia al variare dell’elemento sottostante al contratto,

- non è previsto un esborso iniziale o richiede un investimento netto iniziale che sia minore di quanto sarebbe richiesto per altri tipi di contratti da cui ci si aspetterebbe una risposta simile ai cambiamenti dei fattori di mercato,

- è regolato a una data futura.

In finanza si annoverano diverse tipologie di strumenti finanziari derivati:

- in base al tipo di vincolo si distinguono i contratti simmetrici – vincolanti per entrambe le parti poiché ciascuna di esse assume un impegno e al guadagno di una delle parti corrisponde la perdita speculare per l’altra parte (ad es. future, forward, swap) – e i contratti asimmetrici che sono vincolanti per una sola delle parti la quale assume l’impegno di acquistare o vendere un sottostante mentre l’altra parte ha la facoltà di eseguire il contratto e per riservarsi tale facoltà paga un prezzo (ad es. le opzioni);

- in base allo scambio di capitali si distinguono quelli che prevedono la facoltà o l’obbligo di porre in essere con la controparte un’operazione di compravendita dell’attività sottostante, nella qualità e nel prezzo pattuito alla stipula del derivato; e quelli senza scambio di capitali che prevedono l’obbligo di liquidazione di un differenziale calcolato applicando al capitale di riferimento la differenza tra il prezzo corrente dell’attività sottostante e il prezzo pattuito nel contratto;

- in base all’obiettivo si distinguono i derivati di copertura da quelli speculativi. I derivati di copertura hanno l’obiettivo di neutralizzare gli effetti derivanti dall’esistenza di un rischio insito nell’elemento coperto (c.d. hedged item) mentre quelli con finalità speculative comportano l’assunzione di un rischio, correlato all’operazione di investimento. In quest’ultima fattispecie spesso i derivati sono caratterizzati dalla pronta negoziabilità dello strumento.

La classificazione in base alle finalità dei derivatiha rilevanza per la loro rappresentazione contabile. Il DLgs 139/15 dispone infatti che le variazioni di fair value dei derivati speculativi sono imputate al conto economico, mentre per le operazioni che soddisfano i requisiti di copertura è concesso un trattamento contabile differente.

Rischi finanziari e operazioni di copertura

In economia il rischio complessivo aziendale, cioè l’incertezza del verificarsi o non verificarsi di eventi futuri che potranno influenzare ilraggiungimento degli obiettivi strategici, operativi e finanziari, può essere scomposto in diversi elementi: il rischio economico, il rischio finanziario e il rischio patrimoniale. Nell’attuale contesto economico la mitigazione del rischio è diventata sempre più una tessera fondamentale nella gestione aziendale soprattutto con riferimento alla gestione dei rischi finanziari.

E’ evidente che l’impiego di strumenti finanziari di copertura ha l’obiettivo di trasferire i rischi finanziari (o una parte di essi) al di fuori del contesto aziendale. Oggetto della neutralizzazione è il rischio finanziario che lo IAS 39 distingue tra rischio di fair value e rischio connesso alle variazioni di flussi finanziari futuri.

La copertura di fair value ha l’obiettivo di ridurre o eliminare le perdite che possono derivare dalle variazioni nel fair value di una posta di bilancio. Conl’operazione di copertura, quindi, si compensa la variazione del fair value di un elemento copertocon l’opposta variazione del fair value dello strumento di copertura. Un esempio tipico di fair valuehedge è rappresentato dalla copertura di un’attività a tasso fisso tramite un IRS (interest rate swap) nel quale l’impresa paga un tasso fisso (cioè il tasso di rendimento del titolo) e riceve un tasso variabile. In questo esempio l’operazione di copertura ha l’obiettivo di coprire la variazione del valore di mercato del titolo a tasso fisso dovuta alla variazione dei tassi di interesse di mercato.

La copertura del rischio di variabilità dei flussi finanziari attesi (denominata cash flow hedge), ha l’obiettivo di proteggere l’azienda da variazioni avverse dei flussi finanziari attesi associati ad un’attività o passività iscritta in bilancio, come nel caso di pagamenti o incassi futuri di interessi a tasso variabile, ovvero a una transazione futura prevista, come gli impegni di acquisto o di vendita di merci in valuta. Un esempio è la copertura, tramite un interest rate swap, della variabilità dei flussi finanziari associati ad un titolo a tasso variabile. Attraversola stipula del contratto di copertura si trasferisce ad un altro operatore il tasso variabile che viene incassato sul titolo e si acquisisce un determinato tasso fisso. In questo modo si trasforma di fatto il rendimento del titolo da un tasso variabile soggetto alle future variazioni dei tassi di interesse ad un tasso fisso con il risultato di stabilizzare i futuri cash flow rivenienti dal titolo.

Il vincolo e l’efficacia della copertura sono gli elementi discriminanti che permettono di qualificare lo strumento finanziario nella classe dei derivati di copertura.

Il fair value

La riforma contabile introduce uno specifico riferimento all’utilizzo del metodo di valutazione del fair value: il nuovo criterio di valutazione è in vigore a partire dal 1° gennaio 2016 e non sono previste deroghe transitorie.

Con riferimento alla letteratura IFRS si ricorda che il par. 9 dell’IFRS 13 definisce il fair value “il prezzo che si percepirebbe per la vendita di un’attività ovvero che si pagherebbe per il trasferimento di una passività in una regolare operazione tra operatori di mercato alla data di valutazione”. Ai sensi del DLgs 139/15 il fair value è determinato con riferimento a uno dei seguenti valori:

- nel caso di strumenti finanziari per i quali sia possibile individuare facilmente un mercato attendibile, al valore di mercato; qualora il valore di mercato non sia facilmente individuabile per uno specifico strumento, ma possa essere individuato per i suoi componenti o per uno strumento analogo, il valore di mercato può essere derivato da quello dei componenti o dello strumento analogo;

- nel caso di strumenti finanziari per i quali non sia possibile individuare facilmente un mercato attendibile, al valore che risulta da modelli e tecniche di valutazione generalmente accettati, purché questi modelli e tecniche di valutazione assicurino una ragionevole approssimazione al valore di mercato.

Gli strumenti finanziari che non possono essere valutati attendibilmente mediante uno dei due metodi sopradescritti sono valutati in base al prezzo di acquisto o al costo di produzione, nella misura in cui sia possibile effettuare tale valutazione.

Il legislatore ha pienamente implementato le disposizioni della Direttiva 2013/34 ed ha introdotto il comma 4 all’art. 2426 c.c. disciplinando i due criteri di misurazione del fair value sopradescritti. L’art. 8 del DLgs 139/15 ha introdotto i comma 3, 4 e 5 all’art. 2426 c.c. che forniscono informazioni ai principi atti a definire i contratti oggetto di valutazione al fair value le modalità di determinazione dello stesso.

Il decreto dispone anche che è compito dell’Organismo italiano di contabilità aggiornare i principi contabili nazionali per tenere conto delle novità introdotte dal recepimento della direttiva.

La riforma ha anche modificato l’art. 2427-bis c.c.. A partire dal 2016 il codice civile richiederà che nella nota integrativa oltre ad indicare, come in passato, per ciascuna categoria di strumenti finanziari derivati il fair value e le informazioni sulla loro entità e sulla loro natura, si forniscano le seguenti informazioni:

- i termini e le condizioni significative che possono influenzare l’importo, le scadenze e la certezza dei flussi finanziari futuri;

- gli assunti fondamentali su cui si basano i modelli e le tecniche di valutazione qualora il fair value non sia stato determinato sulla base di evidenze di mercato;

- le variazioni di valore iscritte direttamente nel conto economico, nonché quelle imputate alle riserve di patrimonio netto;

- una tabella che indichi i movimenti delle riserve di fair value venute nell’esercizio.

Le novità nella rappresentazione in bilancio dei derivati

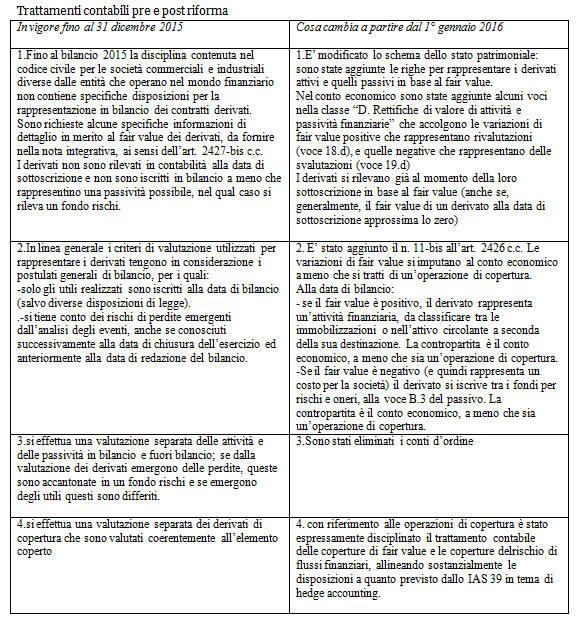

Nei bilanci fino al 2015 i derivati di copertura e quelli messi in atto per arbitrare sull’andamento di un prezzo o di un tasso (c.d. speculativi) trovano rappresentazione nelle note al bilancio, ai sensi dell’art. 2427-bis, ameno che rappresentino una passività probabile, nel qual caso sono rilevati tra i fondi per rischi ed oneri. La riforma contabile ha modificato significativamente l’esposizione in bilancio degli strumenti derivatie le conseguenze sui conti economici potrebbero essere rilevanti qualora essi non coprano efficacemente un rischio finanziario dell’impresa.Il Legislatore rende obbligatoria la misurazione al fair value di tutti i derivati, alla data di sottoscrizione e alla data del bilancio, con imputazione delle variazioni di fair value al conto economico, a meno che i derivati siano di copertura (nuovo n. 11-bis dell’art. 2426 c.c.). Non sono concesse esenzioni ai criteri di misurazione dei derivati: anche le imprese che redigono il bilancio in forma abbreviata (art. 2435-bis) applicheranno i medesimi criteri di valutazione.

Il DLgs 139/15 aggiunge allo stato patrimoniale e al conto economico delle specifiche voci per esporre la variazione di fair value alla data di chiusura dell’esercizio degli strumenti finanziari derivati:

- se positiva, rappresenta un’attività finanziaria, da iscriversi tra le immobilizzazioni o nell’attivo circolante a seconda della sua destinazione. La contropartita è il conto economico (voce D.18.c, Rivalutazioni per rettifiche di valore), a meno che sia un’operazione di copertura.

- Se negativa, il derivato è iscritto nel fondo rischi, alla voce B.3 dello stato patrimoniale e il costo nel conto economico alla voce D.19.d), Svalutazioni per rettifiche di valore, salvo si tratti di un’operazione di copertura.

La norma dispone anche che non sono distribuibili gli utili che derivano dalla valutazione a fair value dei derivati non utilizzati oppure non necessari per le coperture dei rischi.

Qualora i derivati siano di copertura è concessa una diversa rappresentazione contabile, previa la dimostrazione della stretta correlazione tra derivato e operazione coperta. Se l’utilizzo dei derivati è propedeutico alla copertura del rischio di fair value (cioè ci si copre dal rischio di variazione dei tassi di interesse, o dei tassi di cambio, o dei prezzi di mercato o contro il rischio di credito) è concessa la valutazione simmetrica tra il derivato e l’elemento coperto. Se la copertura riguarda il rischio di variazione di un cash flow futuro oppure il rischio finanziario connesso ad un’operazione programmata, la differenza di fair value del derivato non si imputa al conto economico ma in una riserva del patrimonio netto, positiva o negativa. Questa riserva accoglie temporaneamente le variazioni di fair value del derivato: quando però si concretizzeranno o si modificheranno i flussi di cassa, allora la riserva “rigirerà” la variazione di fair value al conto economico.