Cessione di azioni o quote infragruppoe prestazione delle garanzie nell’ambito delle procedure di liquidazione IVA di gruppo: i chiarimenti della Circolare 35/E e la tutela del legittimo affidamento. Brevi cenni su altri punti di attenzione.

Perdita del requisito della continuità aziendale anche nel caso in cui le quote o le azioni siano cedute nell’ambito del medesimo gruppo ed estensione della nuova disciplina per l’esecuzione dei rimborsi IVAanche alle garanzie prestate nell’ambito della procedura di liquidazione dell’IVA di gruppo.

Questi due dei principali chiarimenti forniti dall’Agenzia delle Entrate con la circolare 35/E pubblicata lo scorso 27 ottobre 2015, con la quale l’Amministrazione finanziaria, intervenendo nuovamente sulla novellata disciplina dei rimborsi IVA prevista dall’art. 38-bisdel decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 (di seguito anched.P.R. 633/72) ha fornito delucidazioni su alcune questioni interpretative relative, tra l’altro, alle ipotesi di rischio che rendono obbligatoria la prestazione della garanzia nonché agli effetti delle modifiche normative sulla disciplina dell’IVA di gruppo.

Il nuovo documento di prassi fa seguito alle prime indicazioni fornite sulla nuova disciplina dei rimborsi dalla stessa Agenzia delle Entrate con la circolare n. 32/E del 30 dicembre 2014 avente ad oggetto l’“Esecuzione dei rimborsi IVA alla luce delle modifiche apportate all’articolo 38 bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, dal decreto legislativo 21 novembre 2014, n. 175” e la circolare n. 6/E del 19 febbraio 2015 avente ad oggetto “Chiarimenti interpretativi relativi a quesiti posti in occasione degli eventi Videoforum Italia Oggi, Telefisco Sole 24ore e Forum lavoro”, intervenendo su alcune delle principali questioni sorte a seguito dell’emanazione di dette circolari.

Cessione di azioni o quote infragruppo: l’assetto formale del gruppo prevale sull’assetto sostanziale.

Il comma 3 del novellato articolo 38-bis del d.P.R. n. 633 del 1972 prevede che, nel caso di richiesta di rimborso presentata da società di capitali non quotate nei mercati regolamentati, al fine di ottenere l’erogazione dei rimborsi IVA senza la prestazione della garanzia, è necessario, tra l’altro, che “non risultano cedute…nell'anno precedente la richiesta, azioni o quote della società stessa per un ammontare superiore al 50 per cento del capitale sociale”.

Con la circolare in commento, l’Amministrazione finanziaria è intervenuta sul punto chiarendo che la suddetta condizione è richiesta anche nel caso in cui le le quote o le azioni siano cedute nell’ambito del medesimo gruppo.

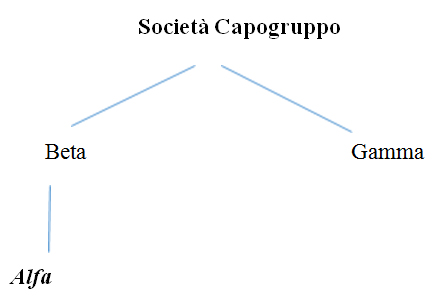

Più precisamente, si immagini la seguente struttura del gruppo:

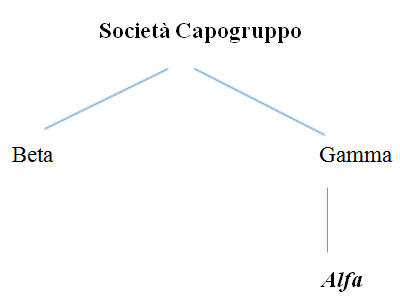

A seguito della riorganizzazione, le quote della società Alfa, interamente controllata dalla società Beta, vengono cedute dalla società Beta alla società Gamma, e dunque la struttura del gruppo diviene la seguente:

In altri termini, il trasferimento di partecipazioni di controllo, anche qualora avvenga nell’ambito dello stesso gruppo, ad avviso dell’Agenzia delle Entrate determina l’assenza del requisito della solidità patrimoniale previsto dal citato articolo 38-bis, comma 3, lettera b) in capo al soggetto richiedente, il quale sarà dunque tenuto alla prestazione della garanzia ai fini dell’erogazione del rimborso.

In particolare l’Agenzia delle Entrate ha pensato di ravvisare la mera riallocazione delle partecipazioni di una società all’interno dello stesso gruppo quale condizione che integra il fattore di rischio identificato dalla norma in relazione al requisito della continuità aziendale di cui alla lettera b) comma 3 del nuovo articolo 38-bis pur qualificandosi nella sostanza come una mera riorganizzazione interna al medesimo gruppo che non integra sostanzialmente un vero cambio del soggetto controllante (c.d. “change of control”).

La ratio della norma infatti riconosce nel “change of control” un fattore di rischio, in quanto la storia recente della società (si pensi ad esempio al requisito della assenza di avvisi di accertamento o di rettifica oltre certe soglie nei due anni antecedenti la richiesta di rimborso) non viene più ritenuta un indicatore, proprio perché la società non appartiene più allo stesso soggetto economico. È di tutta evidenza che, nella situazione prospettata, il soggetto controllante a monte della catena del gruppo è sempre lo stesso e quindi riconnettere gli effetti propri del “change of control” in questa situazione appare improntato ad una lettura della norma meramente formale e non teleologica.

L’approccio formale assunto, da ultimo, dall’Agenzia delle Entrate si pone in contrasto con i precedenti orientamenti della stessa: l’Amministrazione finanziaria, infatti, ha dato, nel passato, maggiore rilievo alla ratio della norma piuttosto che ad una sua lettura meramente formale.

In particolare, in tema di liquidazione IVA di gruppo – nell’ambito della valutazione del requisito temporale di cui all’art. 2 del D.M. 13 dicembre 1979 [1] per finalità di cautela fiscale quale condizione necessaria per aderire alla procedura di liquidazione di gruppo– richiede il possesso della maggioranza delle partecipazioni dal 1 gennaio dell’anno precedente.

La ratio della norma è quella di evitare pratiche fraudolente o elusive, più in particolare finalizzata ad evitare che determinati soggetti solo occasionalmente transitino nel gruppo per poi fuoriuscirne una volta trasferito il loro credito all’interno della procedura di IVA di gruppo.

In tale contesto, infatti, secondo l’orientamento dell’Amministrazione finanziaria, la sussistenza del requisito temporale – volto a garantire l’esistenza di stretti vincoli tra due soggetti attraverso la rilevazione del rapporto di controllo protrattosi per un tempo non irrilevante – è subordinata alla esclusiva permanenza dell’assetto “sostanziale” del gruppo.

In particolare, già con la Risoluzione n. 330689 del 28 maggio 1981, l’Amministrazione finanziaria, chiamata ad esprimersi in merito ad un’operazione straordinaria di conferimento d’azienda, ha ritenuto soddisfatto il requisito temporale in considerazione del fatto che, a seguito dell’operazione straordinaria “l’assetto sostanziale del gruppo non veniva modificato”, ritenendo che “la sussistenza della condizione temporale prevista dal citato art. 2 per finalità di cautela fiscale non possa essere esclusa soltanto perché al possesso diretto del complesso aziendale da parte della società conferente, si sostituisce il possesso indiretto del medesimo da parte di una società controllata e costituita al solo scopo di ricevere tale conferimento”.

Lo stesso principio è stato successivamente confermato con la Risoluzione n. 232/E del 6 giugno 2008 con cui l’Amministrazione finanziaria ha nuovamente chiarito che può ritenersi soddisfatto il requisito della continuità temporale esclusivamente in una situazione in cui “l’assetto sostanziale del gruppo” non venga modificato”[2]

L’incertezza normativa ed interpretativa sul punto è stata, tuttavia, riconosciuta dalla stessa Amministrazione finanziaria, la quale, a tutela del principio del legittimo affidamento, riconosciuto dall’articolo 10, comma 2, della legge 27 luglio 2000, n. 212 (Statuto dei diritti del contribuente)[3], ha chiarito che, nel caso in cui, il contribuente non abbia presentato le garanzie di cui all’articolo 38-bis, comma 6, ritenute ad oggi obbligatorie a seguito dei chiarimenti resi con la circolare in commento, l’ufficio si limiterà a richiedere le dovute garanzie in sede di liquidazione del rimborso senza procedere all’irrogazione di sanzioni né alla richiesta di interessi al contribuente[4].

Pertanto, nel caso in cui un contribuente abbia partecipato nell'anno precedente la richiesta di rimborso, adoperazioni di riorganizzazione di gruppo a seguito delle quali abbia trasferito la propria partecipazione di controllo (di ammontare superiore al 50 per cento del capitale sociale) ad altra società del medesimo gruppo, qualora nel riconoscere sostanzialmente non modificata la compagine di gruppo abbia richiesto l’esonero dalla presentazione della garanzia ai fini dell’erogazione del rimborso (ritenendo soddisfatto ilrequisito della solidità patrimoniale previsto dal citato articolo 38-bis, comma 3, lettera b), lo stesso non sarà tenuto al versamento di sanzioni né di interessi, rimendo, tuttavia, obbligato alla presentazione della garanzia che l’ufficio provvederà a richiedere in sede di liquidazione del rimborso.

Garanzia prestate nell’ambito delle procedure di liquidazione IVA di gruppo: applicabilità delle nuove disposizioni e riconoscimento della franchigia.

Con la citata circolare 35/E l’Agenzia delle Entrate ha definitivamente riconosciuto l’applicabilità delle nuove disposizioni dell’art. 38-bis anche alle garanzie prestate nell’ambito della procedura di liquidazione dell’IVA di gruppo disciplinata dal decreto del Ministero delle finanze 13 dicembre 1979, n. 11065 (D.M. 11065/79).

Tale estensione è stata riconosciuta in virtù dell’esplicito rinvio contenuto nell’articolo 6, comma 3, del citato D.M. 11065/1979[5] all’art. 38-bis del d.P.R. n. 633/1972.

In particolare, l’art. 6 del D.M. 11065/1979, dispone l’obbligo di presentazione della garanzia per le eccedenze di credito risultanti dalla dichiarazione annuale della società controllante e delle società controllate, compensate in tutto o in parte con somme che avrebbero dovuto essere versate dalle altre società controllate o dalla controllante; il medesimo articolo dispone altresì che tal fine si applicano le disposizioni dell’articolo 38-bis del d.P.R. 633/72.

Ne deriva che, come da ultimo chiarito dall’Agenzia delle Entrate, tutti gli adempimenti previsti dall’articolo 38-bis per l’ottenimento dei rimborsi IVA, compresa la prestazione delle garanzie (se dovuta) si applicano anche alle compensazioni nell’ambito dell’IVA di gruppo, nelle medesime forme.

Con la stessa circolare 35/E sono stati altresì forniti chiarimenti in merito all’ammontare da garantire nell’ipotesi in cui, nell’ambito della liquidazione IVA di gruppo, la compensazione dei crediti IVA debba essere assistita da garanzia.

Preliminarmente vale rilevare che le garanzie per i crediti compensati nell’ambito della procedura di liquidazione IVA di gruppo, possono essere prestate mediante garanzia bancaria o polizza fideiussoria ovvero, al ricorrere dei requisiti previsti dal comma 5 dell’art. 38-bis del d.P.R. 633/72[6], mediante la lettera c.d. di patronage emessa direttamente dalla società controllante con riferimento ai medesimi crediti.

In particolare, lo schema di “Assunzione di obbligazione di pagamento” di cui alla circolare 22 giugno 1998, n. 164 richiama esplicitamente l’articolo 21 del D.M. del 28 dicembre 1993, n. 567[7], senza tuttavia fornire alcun riferimento specifico al limite previsto per i rimborsi in procedura semplificata.

In tale contesto si è reso necessario un chiarimento in merito alla possibilità di applicare la franchigia del 10% prevista dal citato articolo 21 anche alle eccedenze di credito compensate nell’ambito della liquidazione IVA di gruppo nonché all’importo entro cui la stessa può essere utilizzata.

Con la circolare 35/E l’Agenzia delle Entrate ha definitivamente chiarito che – a prescindere dal tipo di garanzia prestata (garanzia bancaria, polizza fideiussoria o assunzione diretta di obbligazione di pagamento) ai fini della determinazione dell’importo da garantire – può essere applicata la franchigia del dieci per cento prevista dal citato articolo 21 D.M.567/1993, ma solo fino all’importo massimo annuale di 700mila euro.

In altri termini, per la determinazione dell’importo oggetto della garanzia o dell’assunzione diretta dell’obbligazione, la franchigia del 10% prevista dal citato articolo 21 si applica anche alle eccedenze di credito compensate nell’ambito della liquidazione IVA di gruppo, negli stessi limiti previsti per i rimborsi in procedura semplificata, ovvero fino all’importo massimo annuale, attualmente fissato a 700mila euro; ai fini del calcolo della franchigia, deve farsi riferimento al conto fiscale della società titolare del credito compensato nella liquidazione IVA di gruppo.

Da ultimo l’Agenzia delle Entrate ha disciplinato il caso dell’eventuale superamento del limite da parte delle società aderenti al gruppo.

In particolare, secondo quanto chiarito dall’Amministrazione finanziaria, se le società aderenti al gruppo applicano la franchigia per un importo superiore a 700mila euro, l’Ufficio procede al recupero della parte eccedente non garantita tramite l’emanazione dell’atto di recupero di cui all’articolo 1, comma 421, della legge 30 dicembre 2004, n. 311, salvo che il contribuente provveda a prestare la garanzia, nelle forme previste (garanzia bancaria, polizza fideiussoria o assunzione diretta di obbligazione di pagamento).

In altri termini, l’eventuale superamento di tale limite comporta il recupero, ad opera dell’Ufficio, della parte eccedente, a meno che la società interessata non provveda ad integrare la garanzia tramite la fideiussione bancaria o l’assunzione dell’obbligazione di pagamento da parte della capogruppo.

Peraltro, a tutela del legittimo affidamento previsto dal citato articolo 10, comma 2, dello Statuto dei diritti del contribuente, l’Agenzia delle Entrate ha escluso l’irrogazione di sanzioni e la richiesta di interessi nei confronti delle società che, seguendo le precedenti, diverse disposizioni ministeriali, non hanno in precedenza rispettato tale limite.

Ne deriva che, qualora un contribuente, in considerazione del richiamo esplicito all’articolo 21 del D.M. del 28 dicembre 1993, n. 567, contenuto nello schema di “Assunzione di obbligazione di pagamento” di cui alla circolare 22 giugno 1998, n. 164, senza il limite previsto per i rimborsi in procedura semplificata, abbia superato il limite dei 700mila euro, l’ufficio procederà al recupero dell’eccedenza, salvo che il contribuente provveda a prestare la garanzia in una delle forme previste (garanzia bancaria, polizza fideiussoria o assunzione diretta di obbligazione di pagamento) senza che venga richiesto il versamento di sanzioni e la richiesta di interessi.

Brevi cenni su altri punti di attenzione: l’attestazione delle condizioni patrimoniali e la verifica delle condizioni di rischio per i soggetti non residenti.

L’Agenzia delle Entrate con la circolare 35/E ha definitivamente riconosciuto l’applicabilità della nuova disciplina dei rimborsi IVA prevista dall’art. 38-bisdel d.P.R. 633/72 anche ai soggetti non residenti, fornendo più precise indicazioni in merito alla modalità di attestazione delle condizioni patrimoniali e contributive di cui al terzo comma del citato articolo 38-bis previste per l’ottenimento dell’esonero, sia nel caso di soggetti richiedenti stabiliti in Stati comunitari sia nel caso di soggetti non residenti stabiliti in Stati non appartenenti all’Unione Europea.

In particolare, è stato chiarito che, nel caso in cui la richiesta sia presentata da un soggetto stabilito in uno Stato membro (ovvero in uno Stato non appartenente all’Unione Europea nel solo caso in cui esistano particolari convenzioni internazionali tra l’Italia e il Paese di provenienza in merito alla responsabilità penale del contribuente[8]), le condizioni previste dal comma 3 dell’art. 38-bis dovranno essere attestate dal rappresentante fiscale italiano della Società richiedente – ovvero dal rappresentate legale in caso di soggetto identificato diretto ai fini IVA in Italia – nelle medesime modalità previste per i soggetti residenti.

In tal caso, dunque, l’attestazione dovrà essere prodotta mediante la presentazione di una dichiarazione sostitutiva di atto di notorietà emessa ai sensi dall’articolo 47 del d.P.R. n. 445 del 2000 (che per quanto espressamente previsto dall’art. 3 dello stesso decreto, può essere prodotta con i medesimi effetti da tutti i soggetti residenti nell’Unione Europea).

Nel caso di soggetti stabiliti in Stati non appartenenti all’Unione Europea (posta l’assenza di convenzioni internazionali tra l’Italia e il Paese di provenienza), il rispetto delle condizioni prescritte dal comma 3 dell’art. 38-bis, dovrà essere attestato mediante la procedura alternativa prevista dal comma 4 del citato articolo 3 del d.P.R. n. 445 del 2000.

Tale procedura – formalmente diversa ma sostanzialmente analoga a quella prevista dal comma 3 dell’art. 38-bis, tale da nonpregiudicare le ragioni erariali– prevede, in particolare, che l’attestazione delle condizioni avvenga mediante la produzione di certificati, documenti o attestazioni rilasciate dalle autorità dello Stato estero di residenza (corredati di traduzione in lingua italiana autenticata dall'autorità consolare italiana che ne attesta la conformità all'originale, dopo aver ammonito l'interessato sulle conseguenze penali della produzione di atti o documenti non veritieri).

Nello stesso documento di prassi, l’Amministrazione finanziaria ha altresì chiarito che la verifica delle condizioni soggettive di rischio indicate nel comma 4[9] del nuovo articolo 38-bis – al ricorrere delle quali il contribuente è obbligato a presentare la garanzia al fine dell’ottenimento del rimborso IVA, non potendo in alcun modo beneficiare dell’esonero dalla presentazione della stessa – è operata dall’ufficio in relazione all’attività svolta in Italia dalla Società.

Appare dunque evidente che l’Amministrazione finanziaria, se da un lato ha richiesto che le condizioni “positive” previste dal comma 3 dell’art. 38-bis – al verificarsi delle quali è possibile avvalersi dell’esonero – vengano verificate nel Paese estero di residenza, dall’altro ha previsto che le condizioni “negative” di cui al comma 4 dell’art. 38-bis – al ricorrere delle quali il contribuente non può optare per l’esonero dalla presentazione della garanzia – debbano essere verificate con riferimento all’attività svolta in Italia dalla medesima Società.

Tale incongruenza comporta di fatto non poche difficoltà interpretative ed evidenzia l’emergere di situazioni discriminatorie che possono condurre a situazioni assolutamente sorprendenti.

Si pensi ad esempio alla condizione prevista dalla lettera a) del comma 4 dell’art. 38-bis relativa alla necessità che il richiedente svolga attività di impresa da almeno due anni dal momento della richiesta di rimborso ai fini dell’ottenimento dell’esonero dalla presentazione della garanzia.

Ebbene, stante l’interpretazione dell’Amministrazione finanziaria, la verifica dell’inizio dell’attività dovrebbe avere come riferimento la data di apertura della partita IVA in Italia e non la data di inizio dello svolgimento dell’attività di impresa nel Paese di stabilimento.

Tale impostazione potrebbe portare a rilievi sul piano della discriminazione dei soggetti comunitari non residenti in Italia: infatti, ad una società italiana che abbia iniziato la propria attività nel proprio Paese da due anni viene concessa l’esonero dall’obbligo di presentazione della garanzia (in presenza degli altri requisiti). Differentemente ad un soggetto residente in altro Stato comunitario tale condizione non sarebbe ritenuta sufficiente.

Anche sotto il profilo sostanziale non si comprende la ragione per cui un soggetto residente in Italia che abbia iniziato la propria attività da due anni presenti un indice di rischiosità inferiore a quello di un soggetto comunitario nella stessa situazione (conoscibilità dei bilanci, stabilità dell’attività economica, ecc. ecc.).

Ancora, la lettera b) del comma 4 dell’art. 38-bis, ai fini dell’ottenimento dell’esonero dalla presentazione della garanzia, richiede che – nei due anni precedenti la richiesta di rimborso – non siano stati notificati avvisi di accertamento o di rettifica oltre certe soglie stabilite dalla legge.

La norma riconosce infatti l’esistenza di avvisi di accertamento o di rettifica quali condizioni soggettive di rischio, inibendo pertanto la possibilità di avvalersi dell’esonero dalla presentazione della garanzia per l’ottenimento del rimborso.

Sul punto, l’Amministrazione finanziaria ha chiarito che, la verificata dell’assenza della condizione di rischio legata alla notifica di avvisi di accertamento o rettifica (nei limiti previsti dalla norma) deve essere effettuata con riferimento all’attività svolta in Italia dal soggetto richiedente.

L’incongruenza interpretativa derivante dalla necessità di verificare la solidità patrimoniale del richiedente nel Paese di stabilimento a l’assenza di fattori di rischio legati all’eventuale esistenza di avvisi di accertamento o di rettifica relativamente all’attività svolta nel territorio italiano dal medesimo richiedente, potrebbe determinare il configurarsi di situazioni anomale oltre che rischiose.

Si pensi al caso di una società per la quale siano rispettati i requisiti di solidità patrimoniale nel Paese di stabilimento e che non abbia ricevuto avvisi di accertamento o di rettifica legati all’attività svolta in Italia nei due anni precedenti la richiesta di rimborso: qualora la medesima società sia stata oggetto di contestazioni fiscali nel Paese estero di residenza è chiaro che la potenziale rischiosità in termini di fedeltà fiscale potrebbe essere valutata coerentemente.

Tuttavia, in applicazione dei principi esposti dall’Agenzia delle Entrate nella circolare in commento, la società – nel rispetto dei requisiti di solidità patrimoniale previsti dal comma 3 dell’art. 38-bis del d.P.R. 633/72 e non operando nelle situazioni di rischio individuate dal comma 4 dello stesso articolo 38-bis – potrà legittimamente avvalersi della possibilità di richiedere l’erogazione del rimborso senza la presentazione della garanzia, a nulla rilevando l’esistenza di criticità fiscali nel Paese di residenza, nonostante queste rappresentino fattori di rischio che potrebbero anche minacciare la solvibilità del soggetto richiedente.

[1] Art. 2 del D.M. 13-12-1979: “Agli effetti del presente decreto si considerano controllate soltanto le società per azioni, in accomandita per azioni e a responsabilità limitata le cui azioni o quote sono possedute per una percentuale superiore al cinquanta per cento del loro capitale, fin dall'inizio dell'anno solare precedente, dall'ente o società controllante o da un'altra società controllata da questi ai sensi del presente articolo…”

[2] Con la Risoluzione n. 232/E del 6 giugno 2008 è stata esclusa la possibilità di applicare la procedura di liquidazione IVA di gruppo (per difetto del requisito della continuità temporale) nel caso in cui una società esterna al gruppo originario, che svolgeva già un’attività diversa da quella della società scissa, diventava la nuova controllante solo per effetto della scissione “attesa la particolare “collocazione” del soggetto beneficiario della scissione”. In tale occasione, l’Amministrazione finanziaria ha nuovamente chiarito che può ritenersi soddisfatto il requisito della continuità temporale “in una situazione però in cui l’assetto sostanziale del gruppo non veniva modificato”.

In tale Risoluzione viene condiviso l’orientamento della Suprema Corte di Cassazione secondo cui, il requisito temporale fissato dall’articolo 2 del D.M. del 13 5 dicembre 1979"…nel perseguimento dei fini indicati dalla direttiva, intende porre una valutazione tipizzata dell’esistenza di stretti vincoli tra i due soggetti attraverso la rilevazione del rapporto di controllo protrattosi per un tempo non irrilevante, che viene fissato nell'intero anno precedente quello della dichiarazione” (Corte di Cassazione, Sez. tributaria, ordinanza interlocutoria del 9 marzo 2007, n. 5503).

[3] Articolo 10, comma 2, della legge 27 luglio 2000, n. 212 “Non sono irrogate sanzioni né richiesti interessi moratori al contribuente, qualora egli si sia conformato a indicazioni contenute in atti dell'amministrazione finanziaria, ancorché' successivamente modificate dall'amministrazione medesima, o qualora il suo comportamento risulti posto in essere a seguito di fatti direttamente conseguenti a ritardi, omissioni od errori dell'amministrazione stessa”.

[4] Circolare 35/E del 27 ottobre 2015 – punto 10: “ Laddove, infine, a seguito dei chiarimenti resi con questa circolare, le garanzie di cui all’articolo 38-bis, comma 6, risultino obbligatorie (ad esempio nell’ipotesi di cessione di azioni o quote di ammontare superiore al 50 per cento del capitale sociale, intervenute tra soggetti appartenenti allo stesso gruppo), l’ufficio le richiederà in sede di liquidazione del rimborso ovvero, nel caso di compensazione, procederà all’emanazione dell’atto di recupero di cui all’articolo 1, comma 421, della legge 30 dicembre 2004, n. 311, salvo che il contribuente provveda a prestare la garanzia, nelle forme previste (fideiussione, assunzione di obbligazione della capogruppo, ecc.). Anche in tale evenienza, considerata l’incertezza della norma, si rende applicabile il citato articolo 10, secondo cui è esclusa l’irrogazione di sanzioni e la richiesta di interessi al contribuente”.

[5] Art. 6 del D.M. 11065/1979 “…Per le eccedenze di credito risultanti dalla dichiarazione annuale dell'ente o società controllante ovvero delle società controllate, compensate in tutto o in parte con somme che avrebbero dovuto essere versate dalle altre società controllate o dall'ente o società controllante, si applicano le disposizioni del secondo comma dell'art. 38-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633…”

[6] Art. 38-bis, comma 5 del d.P.R. 633/72: “Per i gruppi di società, con patrimonio risultante dal bilancio consolidato superiore a 250 milioni di euro, la garanzia può essere prestata mediante la diretta assunzione da parte della società capogruppo o controllante di cui all'articolo 2359 del codice civile della obbligazione di integrale restituzione della somma da rimborsare, comprensiva dei relativi interessi, all'Amministrazione finanziaria, anche in caso di cessione della partecipazione nella società controllata o collegata. In ogni caso la società capogruppo o controllante deve comunicare in anticipo all'Amministrazione finanziaria l'intendimento di cedere la partecipazione nella società controllata o collegata. La garanzia concerne anche crediti relativi ad annualità precedenti maturati nel periodo di validità della garanzia stessa”.

[7] Art. 21 del D.M. del 28 dicembre 1993, n. 567 – Regolamento di attuazione dell’art. 78, commi da 27 a 38, della legge 30 dicembre 1991, n. 413, concernente l’istituzione del conto fiscale – Limiti di erogabilità del rimborso senza prestazione di garanzia “1. Non devono essere prestate specifiche garanzie per l’erogazione dei rimborsi, il cui ammontare risulti non superiore al dieci per cento dei complessivi versamenti eseguiti nei due anni precedenti la data della richiesta e registrati nel conto fiscale, esclusi i versamenti conseguenti ad iscrizione a ruolo ed al netto dei rimborsi già erogati. ai fini della verifica del limite del dieci per cento si cumulano i rimborsi erogati nei due anni precedenti la data della richiesta”.

[8] Ad esempio la responsabilità penale del contribuente sanmarinese in caso di mendacio è presidiata dall'articolo 2 dell'Accordo tra il Congresso di Stato della Repubblica di San Marino e il Governo della Repubblica Italiana sulla cooperazione per la prevenzione e la repressione della criminalità, firmato a Roma il 29 febbraio 2012, che dispone: "l. Le Parti collaborano, nel rispetto delle reciproche legislazioni nazionali vigenti, al fine di prevenire, contrastare e condurre indagini sul crimine, comprendendo, ma non esclusivamente, quanto segue: (…)

d) frode o falsificazione o contraffazione di documenti; (…);

f) riciclaggio, reati economici e finanziari."

[9] Art. 38-bis del d.P.R. 633/72, comma 4 “Sono eseguiti previa prestazione della garanzia di cui al comma 5 i rimborsi di ammontare superiore a 15.000 euro quando richiesti:

a) da soggetti passivi che esercitano un’attività d’impresa da meno di due anni diversi dalle imprese start-up innovative di cui all’articolo 25 del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221;

b) da soggetti passivi ai quali, nei due anni antecedenti la richiesta di rimborso, sono stati notificati avvisi di accertamento o di rettifica da cui risulti, per ciascun anno, una differenza tra gli importi accertati e quelli dell’imposta dovuta o del credito dichiarato superiore:

1) al 10 per cento degli importi dichiarati se questi non superano 150.000 euro;

2) al 5 per cento degli importi dichiarati se questi superano 150.000 euro ma non superano 1.500.000 euro;

3) all’1 per cento degli importi dichiarati, o comunque a 150.000 euro, se gli importi dichiarati superano 1.500.000 euro;

c) da soggetti passivi che nelle ipotesi di cui al comma 3, presentano la dichiarazione o istanza da cui emerge il credito richiesto a rimborso priva del visto di conformità o della sottoscrizione alternativa, o non presentano la dichiarazione sostitutiva di atto di notorietà;

d) da soggetti passivi che richiedono il rimborso dell’eccedenza detraibile risultante all’atto della cessazione dell’attività”.