Il presente contributo analizza il regime del c.d. adempimento collaborativo (o cooperative compliance), soffermandosi sul Tax Control Framework (TCF), ovvero il sistema strutturato di rilevazione, gestione e controllo del rischio fiscale che costituisce la chiave di accesso allo stesso regime dell’adempimento collaborativo.

Premessa

Il rapporto tra “fisco” e contribuente sta vivendo una trasformazione profonda, accompagnata da azioni legislative ispirate a un cambio di paradigma: dalla logica del controllo “repressivo” post-fattuale a un modello improntato sulla maggiore collaborazione, trasparenza e fiducia reciproca, spostando il focus dal mero controllo ex post all’anticipazione e prevenzione delle controversie fiscali.

In questo scenario si inserisce l’istituto della cd. cooperative compliance (o “adempimento collaborativo”), che trova le sue origini nel contesto internazionale come modello di rapporto tra amministrazione finanziaria e imprese.

Ispirato alle esperienze di altri Paesi OCSE, è stato, per la prima volta e in via sperimentale, introdotto in Italia nel 2013 con il cd. “Progetto Pilota” dell’Agenzia delle Entrate, “primo tavolo” di confronto tra la stessa Agenzia e le prime imprese invitate a partecipare, per poi, una volta sperimentato, essere recepito a livello normativo con l’adozione del D.lgs. 5 agosto 2015, n. 128 (cd. “Decreto sulla certezza del diritto”).

Le incertezze e la diffidenza generale iniziale hanno lasciato, e stanno lasciando progressivamente sempre di più spazio a una costante evoluzione del sistema, a oggi culminata con l’approvazione della Legge 9 agosto 2023, n. 111, (“Delega per la riforma fiscale”) e la successiva emanazione dei collegati e conseguenti provvedimenti legislativi e regolamentari, con i quali il legislatore ha ottenuto, senza dubbio, il merito di aver dato un’accelerazione al processo di cambiamento in corso.

D’altronde, visto anche da altra prospettiva, i metodi classici di contrasto all’evasione hanno fallito, i controlli aggressivi e a sorpresa, invadenti e oppressivi, e i connessi lunghi contenziosi non hanno raggiunto l’obiettivo di deterrenza e di recupero del tributo, contribuendo altresì a incrementare i volumi del “magazzino dei crediti fiscali” non riscossi.

La soluzione al problema non può che essere una svolta epocale, una condivisione e analisi delle fattispecie fiscalmente rilevanti che possano far incontrare le esigenze dell’interesse diffuso erariale a quelle di sviluppo e promozione della libera iniziativa economica privata, non più messa a “rischio” (termine tanto caro all’argomento oggetto di trattazione) da incertezze normative e interpretative acuite dalla copiosità e numerosità di adempimenti, molto spesso ostacolo verso la ricercata compliance, dalla quale la maggior parte delle imprese non vuole sfuggire.

In altri termini, l’obiettivo è quello di rifuggire dall’inutile complessità.

La gestione e il controllo dei rischi aziendali, in generale, e di quello fiscale, in particolare, si ergono così a “minimo comun denominatore” per il sistema impresa per il perseguimento di questi obiettivi che, offrendo l’opportunità di costruire e di sviluppare una migliore organizzazione, consenta di essere competitivi anche al di fuori dei confini nazionali e attrarre capitali stranieri, là dove l’incertezza del diritto ha, da sempre, limitato l’attrazione verso il nostro Paese.

Ecco allora il Tax Control Framework (“TCF”), il sistema strutturato di rilevazione, gestione e controllo del rischio fiscale che costituisce la chiave di accesso al regime dell’adempimento collaborativo. L’assetto organizzativo e culturale aziendale che coinvolge tutte le funzioni dell’impresa, le procedure, il management e, non da ultimo, l’organo amministrativo delle società chiamato a indicare la via e indirizzare le politiche dell’intero ambiente lavorativo, fissando la strategia fiscale e la policy.

Un approccio integrato che abbraccia la governance, il controllo interno, la rendicontazione e la compliance normativa e in cui i professionisti, avvocati e dottori commercialisti in particolare, svolgono un ruolo cruciale nonché di certificazione, nell’ottica di garantire elevata trasparenza e un alto grado di affidabilità ai sistemi di gestione e controllo costruiti dalle imprese.

Professionisti dai quali, dunque, deve partire il cambio di passo culturale e politico che tale contesto richiede.

Ecco allora la consapevolezza del legislatore sulla necessaria diffusione dello strumento, da estendere progressivamente anche alle PMI, rappresentative del tessuto economico-imprenditoriale italiano, e, in questo senso, devono leggersi su tutti:

- la progressiva estensione dell’ambito soggettivo di accesso al regime della cooperative compliance dal 2028 alle imprese con fatturato o volume d’affari di almeno 100 milioni;

- la possibilità di accesso, su base facoltativa e opzionale, per i soggetti “sotto-soglia” di adottare un TCF in modo volontario, beneficiando di effetti premiali in termini sanzionatori, reputazionali e, appunto, organizzativi.

In un contesto globale dove la compliance è sempre più un fattore competitivo, l’Adempimento Collaborativo e la sua struttura organizzativa cardine, il TCF appunto, si configurano come strumenti essenziali di buona governance e sostenibilità aziendale e dei quali si procederà alla trattazione nel prosieguo del presente lavoro.

1. Origini, inquadramento normativo e contesto di mercato

1.1. Le origini della Tax Cooperative Compliance (cenni introduttivi)

Il regime di adempimento collaborativo (cooperative compliance) affonda le sue radici in ambito internazionale, in particolare nelle iniziative dell’OCSE.

Nel rapporto del 2008 relativo al ruolo degli intermediari nell’ambito della pianificazione fiscale aggressiva, l’OCSE ha individuato alcuni punti fondamentali su cui costruire una nuova relazione rafforzata (“enhanced relationship“) tra contribuenti e Fisco, basata sulla fiducia reciproca e sulla collaborazione.

Secondo l’OCSE, era auspicabile che l’Amministrazione finanziaria distinguesse i comportamenti corretti da quelli anomali, così da rivolgere soltanto a questi ultimi le attività ispettive più invasive. Questo approccio mirava a superare lo schema tradizionale della vigilanza ex post (cd. “basic relationship“), ritenuto scarsamente efficace ai fini dell’adempimento spontaneo degli obblighi tributari e ostativo al dialogo tra amministrazione e contribuente.

Nel 2013, il Forum OCSE sull’Amministrazione fiscale ha pubblicato un rapporto sulla concreta implementazione del nuovo modello di cooperazione tra contribuenti e Fisco, sostituendo il termine “enhanced relationship” con “cooperative compliance” per rimarcare l’obiettivo da perseguire (i.e. la “tax compliance“) e il mezzo attraverso cui raggiungerlo (la “cooperation“).

Cinque sono i pilasti chiave che rappresentano, ancora oggi, il fondamento della Cooperative Compliance:

- Comprensione dei driver commerciali: le Autorità fiscali devono sforzarsi di comprendere i motivi economici e strategici che guidano le decisioni aziendali dei contribuenti;

- Imparzialità: la gestione delle relazioni con i contribuenti deve essere basata su un trattamento equo e non discriminatorio, garantendo che le decisioni fiscali siano prese in modo trasparente e oggettivo;

- Proporzionalità nella gestione delle risorse: le Autorità fiscali devono allocare le proprie risorse in maniera proporzionata, concentrandosi sulle aree di maggiore rischio e riducendo gli oneri amministrativi per i contribuenti con un profilo di rischio fiscale basso;

- Collaborazione e reattività: entrambe le parti, Autorità fiscali e contribuenti, devono impegnarsi a collaborare apertamente e a rispondere prontamente alle richieste reciproche, favorendo così un dialogo costruttivo;

- Comunicazione e trasparenza da parte dei contribuenti: i contribuenti devono adottare un atteggiamento trasparente, fornendo alle Autorità fiscali informazioni complete e accurate sulle proprie posizioni fiscali.

Questa evoluzione concettuale a livello internazionale ha influenzato significativamente l’introduzione del regime di adempimento collaborativo nell’ordinamento italiano, avvenuta con il D.lgs. 5 agosto 2015, n. 128 (cd. Decreto Certezza del Diritto), che ha recepito i principi di cooperazione rafforzata tra Amministrazione finanziaria e contribuenti promossi dall’OCSE, introducendo importanti elementi di innovazione nel rapporto tributario, prevedendo nuove modalità di interlocuzione costante e preventiva con l’Agenzia delle entrate, con la possibilità di pervenire a una comune valutazione delle situazioni suscettibili di generare rischi fiscali, prima della presentazione delle dichiarazioni fiscali o dell’assolvimento di altri obblighi tributari[1].

1.2. La Tax Cooperative Compliance in Italia

Come sopra rappresentato, il regime di adempimento collaborativo (o Cooperative compliance) è stato introdotto nell’ordinamento italiano dal D.lgs. 5 agosto 2015, n. 128, con l’obiettivo di incentivare l’instaurazione di un rapporto di fiducia e trasparenza tra Amministrazione finanziaria e contribuenti, mirando ad aumentare il livello di certezza su questioni fiscalmente rilevanti.

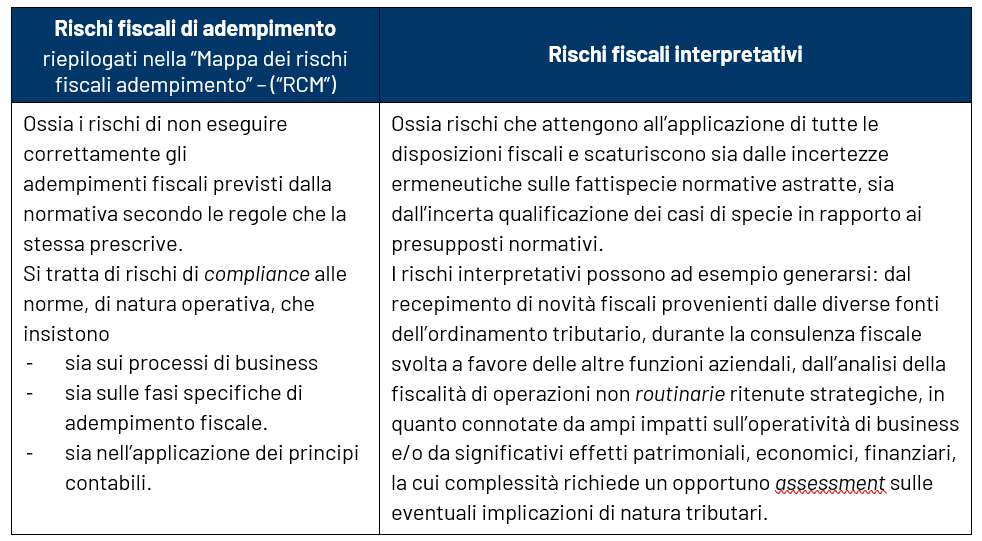

Forma di comunicazione e di cooperazione, definibile come “rafforzata”, tra l’Amministrazione finanziaria e i contribuenti sul presupposto essenziale che questi ultimi si dotino di un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale, da intendersi come rischio di commettere errori negli adempimenti di compliance fiscale (il cd. rischio adempimento), nonché di operare in violazione della normativa tributaria ovvero in contrasto con i principi e finalità dell’ordinamento (cd. rischio interpretativo).

L’istituto dell’adempimento collaborativo si pone l’obiettivo di instaurare un rapporto di fiducia tra amministrazione fiscale e contribuente che miri a un aumento del livello di certezza sulle questioni fiscali rilevanti.

Tale scopo è perseguito tramite l’interlocuzione costante e preventiva con il contribuente su elementi di fatto, ivi inclusa l’anticipazione del controllo, finalizzata a una comune valutazione delle situazioni suscettibili di generare rischi fiscali, con previsione di specifici effetti premiali volti a incentivare tali condotte virtuose.

L’istituto prevede l’adesione volontaria del contribuente che sia in possesso di certi requisiti dimensionali e di un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale (cd. TCF – “Tax Control Framework” appunto).

Successivamente alla prima adozione, al fine di incentivare l’accesso a tale regime nonché favorire il cambiamento culturale nel tessuto economico e imprenditoriale delle imprese italiane, il D.lgs. 30 dicembre 2023, n. 221, pubblicato in Gazzetta Ufficiale il 3 gennaio 2024, ha dato attuazione ai criteri direttivi e ai principi contenuti nella legge delega di Riforma fiscale (L. n. 111/2023) tesi a incentivare e promuovere ulteriormente il regime di adempimento collaborativo, attraverso una razionalizzazione e semplificazione del sistema tributario e una revisione degli adempimenti dichiarativi a carico dei contribuenti.

Gli obiettivi, poi ancor maggiormente marcati con il D.lgs. 5 agosto 2024, n. 108 (cd. “decreto correttivo”) rimangono quelli di:

- ampliare la platea dei soggetti beneficiari;

- favorire l’accesso al regime rendendo maggiormente chiara la costruzione del sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale (cd. “Tax Control Framework” o, più semplicemente, “TCF”) e introducendo un meccanismo di certificazione preventiva da parte di professionisti specializzati, iscritti all’albo dei dottori commerciali o degli avvocati;

- estendere il relativo regime premiale, sul piano delle sanzioni amministrative e penali nonché dei termini di accertamento, anche con riguardo ai periodi d’imposta precedenti all’ingresso nel regime della cooperative compliance.

A quanto sopra si aggiunga come, anche nell’ottica di futuro ampliamento della platea, la Legge Delega prima e i decreti legislativi sopra citati hanno previsto l’introduzione di un regime premiale per le piccole e medie imprese che, prive dei requisiti per aderire al regime in quanto “sotto soglia”, adottino volontariamente sistemi di controllo e gestione del rischio fiscale. Tale normativa è oggi racchiusa nell’art. 7-bis del D.lgs. n. 128/2015.

1.3. Il quadro normativo in Italia

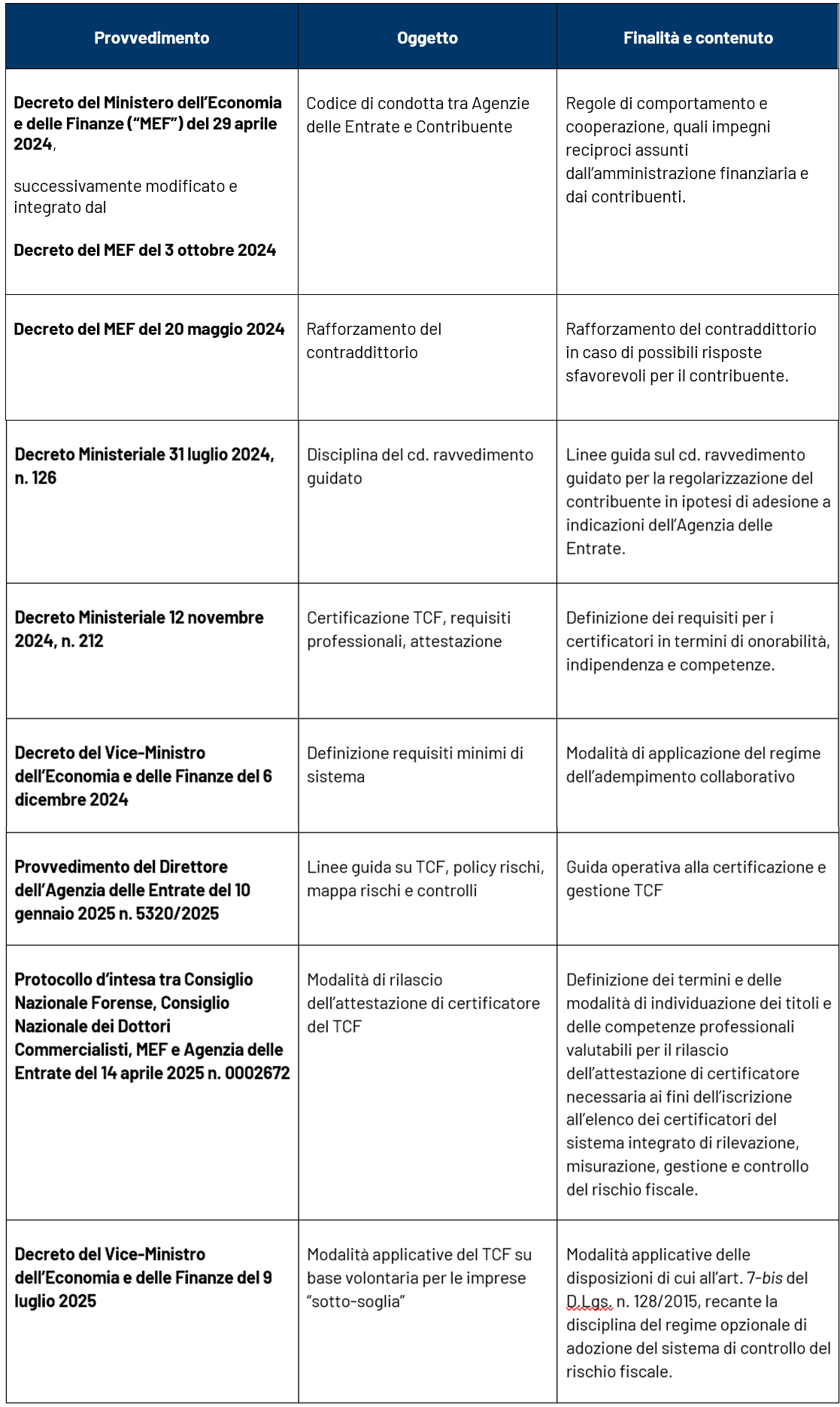

In aggiunta alla normativa primaria sono stati adottati diversi provvedimenti di rango secondario che definiscono nel dettaglio le modalità operative del regime di cooperative compliance.

Tali provvedimenti su rimando delle disposizioni normative di rango primario disciplinano aspetti fondamentali quali i requisiti e la certificazione del Tax Control Framework (TCF), la mappatura dei rischi fiscali, le policy di gestione del rischio interpretativo, le modalità di attestazione e i rapporti tra contribuente e amministrazione finanziaria.

Di seguito si riporta una tabella riepilogativa dei principali provvedimenti attuativi adottati alla data del presente documento:

Questi provvedimenti rappresentano il quadro normativo secondario necessario per rendere pienamente operativo il regime di adempimento collaborativo, fornendo alle imprese e ai professionisti coinvolti istruzioni dettagliate su requisiti, procedure e responsabilità in materia di gestione e controllo dei rischi fiscali, nonché sugli impegni comportamentali e di trasparenza richiesti per la corretta applicazione del regime stesso.

1.4. Il contesto di mercato attuale

La politica strategica legislativa, a dispetto delle difficoltà iniziali precedenti agli interventi voluti con la Legge di Delega per la riforma fiscale del 2023, inizia a sortire i propri effetti, evincibili dall’analisi del trend di mercato oggi riscontrabile.

Il regime di adempimento collaborativo (o Cooperative Compliance), infatti, si sta configurando come uno degli strumenti più strategici per favorire un rapporto trasparente e preventivo tra le imprese e l’Amministrazione finanziaria, nell’obiettivo comune di ridurre il rischio fiscale attraverso un dialogo strutturato e continuo

Questo modello si sta espandendo con un’accelerazione notevole.

Il Direttore dell’Agenzia delle Entrate Vincenzo Carbone ha riportato di come nel 2024 si sia registrato un aumento del 30% dei soggetti aderenti, portando il totale a 142 imprese a dicembre, con 84 istanze in corso di valutazione. [2]

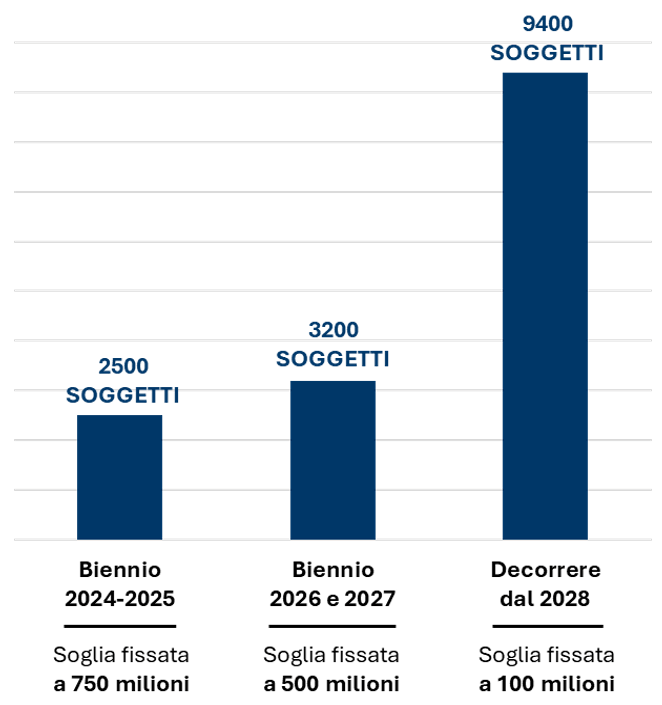

Le imprese attualmente nel regime dichiarano un imponibile complessivo di circa 45 miliardi di euro. Il trend è in crescita: l’Agenzia punta a raggiungere 15.000 imprese aderenti entro il 2028, con una progressiva riduzione delle soglie di accesso:

Questa evoluzione rende evidente l’obiettivo dell’Agenzia: spingere una partecipazione massiccia da parte di aziende di ogni settore e dimensione, promuovendo un cambiamento culturale e operativo nella gestione della fiscalità d’impresa. Dall’analisi delle modalità di accesso emerge una diversificazione degli ingressi nel regime:

- 18%: per superamento dei limiti dimensionali previsti dai DM (es. 750 mln dal 2024);

- 22%: tramite adesione al progetto pilota lanciato nel 2013;

- 23%: attraverso interpello nuovi investimenti;

- 37%: come parte di un gruppo IVA con soggetti già aderenti.

I settori più rappresentati sono quelli del food, fashion, automotive, energia e public utilities, trasporti, banche, assicurazioni e risparmio gestito, a conferma della trasversalità e dell’attrattività del regime.

Per rispondere all’esigenza delle imprese e procedere all’erogazione effettiva del servizio, l’Agenzia delle Entrate ha avviato un processo di rafforzamento della propria struttura organizzativa, ampliando il proprio organico, da ultimo inducendo un concorso per selezione pubblica di n. 350 funzionari da dedicare espressamente all’assistenza delle imprese in adempimento collaborativo e fiscalità finanziaria.[3]

2. Tax Cooperative Compliance – I requisiti di accesso

Per poter accedere al regime dell’adempimento collaborativo (“Tax Cooperative Compliance”) è necessario rispettare specifici requisiti dimensionali e organizzativi.

Centrale è il ruolo svolto dall’adozione di un adeguato sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale, noto – come sopra già più volto esposto – come Tax Control Framework, che deve essere formalizzato e certificato secondo le Linee guida emanate dall’Agenzia delle Entrate. È inoltre richiesta la piena collaborazione e trasparenza nei rapporti con l’Amministrazione, mediante la tempestiva comunicazione delle situazioni di potenziale rischio fiscale e il rispetto degli obblighi informativi previsti dalla normativa di riferimento.

2.1. Ambito soggettivo

Il regime è riservato ai soggetti residenti e non residenti (con stabile organizzazione in Italia) che realizzano un volume di affari o di ricavi non inferiore a:

- 750 milioni di euro per gli anni 2024 e 2025;

- 500 milioni di euro per gli anni 2026 e 2027;

- 100 milioni di euro, a partire dal 2028.

I suddetti requisiti dimensionali sono valutati assumendo, quale parametro di riferimento, il valore più elevato tra i ricavi indicati, secondo corretti principi contabili, nel bilancio relativo all’esercizio precedente a quello in corso alla data di presentazione della domanda e ai due esercizi anteriori e il volume di affari indicato nella dichiarazione ai fini dell’imposta sul valore aggiunto relativa all’anno solare precedente e ai due anni solari anteriori.

Inoltre, l’accesso al regime in parola è, altresì, consentito:

- ai contribuenti che danno esecuzione alla risposta all’istanza di interpello per nuovi investimenti, di cui all’articolo 2 del decreto legislativo 14 settembre 2015, n. 147, indipendentemente dall’ammontare del volume d’affari o dei ricavi, al ricorrere degli altri requisiti previsti dal D.lgs. 128/2015;

- ai contribuenti che appartengono a un gruppo di imprese (inteso quale insieme delle società, delle imprese e degli enti sottoposti a controllo comune ai sensi dell’art. 2359 co. 1 nn. 1 e 2 e co. 2 c.c. – restando esclusi i fondi di investimento), a condizione che:

- almeno un soggetto del gruppo possieda i requisiti dimensionali sopra richiamati;

- il gruppo adotti un sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale, certificato da un professionista indipendente ai sensi dell’art. 4 co. 1-bis del D.lgs. 128/2015 (art. 7 co. 1-quater del D.lgs. 128/2015).

- ai contribuenti facenti parte di un Gruppo IVA costituito ai sensi dell’articolo 70-quater del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e che intendano esercitare la facoltà di cui al comma 6-bis del successivo articolo 70-duodecies del medesimo D.P.R.

- alle stabili organizzazioni di società non residenti che, a esito della procedura di cooperazione e collaborazione rafforzata di cui all’art. 1-bis del D.L. 24 aprile 2017 n. 50, definiscono in base all’accertamento con adesione i debiti tributari della medesima stabile organizzazione, a prescindere dall’ammontare del volume d’affari o dei ricavi della stessa.

Infine, si evidenzia come sia consentito l’ingresso per “trascinamento” da parte dei soggetti appena elencati dell’impresa residente o non residente con stabile organizzazione in Italia che svolge “funzioni di indirizzo” sul sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale, anche non in possesso dei requisiti dimensionali, ove tale inclusione sia ritenuta necessaria ai fini di una completa rappresentazione dei processi aziendali.

2.2. Ambito oggettivo – l’adozione del cd. TCF

L’integrazione del requisito soggettivo deve essere accompagnata, come detto, dall’adozione del cd. Tax Control Framework (cd. “TCF”).

Al riguardo i soggetti che intendono aderire al regime di adempimento collaborativo devono essere in possesso, alla data di presentazione della domanda, di un efficace sistema di controllo del rischio fiscale inserito nel contesto del sistema di governo aziendale e di controllo interno, appunto il Tax Control Framework. Per “sistema di controllo del rischio fiscale” (i.e. TCF) si intende un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale su cui basare un miglior rapporto con l’Amministrazione Finanziaria.

Non è sufficiente una mera previsione e astratta strutturazione organizzativa, ma è necessario che il sistema sia effettivamente implementato ed efficace.

Il sistema può dirsi efficace qualora possa garantire all’impresa un presidio costante sui processi aziendali e sui conseguenti rischi fiscali, consentendole di adempiere al meglio ai propri doveri di trasparenza e collaborazione e, in particolare, deve rispettare i seguenti requisiti [4]:

- chiara strategia fiscale e policy (“tone at the top”);

- chiara attribuzione dei ruoli e delle responsabilità nei diversi settori dell’organizzazione del contribuente (“segregation of duties principle”);

- sistema di controllo su tre livelli con obbligo di reporting periodico (“con cadenza almeno annuale“) agli organi di gestione e i vertici aziendali con una relazione illustrativa dedicata;

- efficaci procedure interne di funzionamento del TCF con la garanzia del rispetto a tutti i livelli aziendali;

- efficaci procedure di monitoraggio con eventuale procedura di individuazione dei rimedi/correzioni a eventuali carenze di funzionamento (Test of Design “ToD” e Test of Effectiveness “ToE“).

2.2.1. Obblighi strutturali e organizzativi del Tax Control Framework secondo il Provvedimento AE 10 gennaio 2025 n. 5320/2025 (“Linee Guida AdE”)

Il Tax Control Framework, per essere conforme ai requisiti richiesti per l’accesso all’adempimento collaborativo secondo il D.lgs. n. 128/2015 e il Provvedimento dell’Agenzia delle Entrate del 10 gennaio 2025 n. 5320/2025, deve assicurare:

- un ambiente di controllo solido e strutturato, basato su etica, cultura aziendale, attribuzione di ruoli e responsabilità chiare, procedure organizzative rigorose;

- un sistema di governance trasparente, con separazione dei compiti, reporting regolare all’organo di gestione, certificazione periodica da parte di professionisti indipendenti;

- un completo tax risk assessment tramite mappatura, valutazione e gestione dei rischi fiscali, con policy specifiche anche per i profili interpretativi;

- procedure di monitoraggio efficaci e continuative, che garantiscano l’aggiornamento e la verifica costante del sistema, la sua adattabilità e la promozione di una cultura collaborativa con l’Amministrazione finanziaria.

L’avvenuta implementazione e mantenimento di tali elementi, documentata e certificata secondo le regole delle linee guida, è condizione essenziale per l’accesso e la permanenza nel regime dell’adempimento collaborativo.

2.2.1.1. Ambiente di Controllo

L’ambiente di controllo costituisce il fondamento di un efficace sistema di controllo interno, agendo nella cultura aziendale attraverso la consapevolezza e il comportamento di tutti gli operatori aziendali rispetto al controllo e alla gestione dei rischi fiscali, rappresentando l’insieme delle norme, processi e strutture che costituiscono la base per la gestione e l’attuazione dei controlli interni in tutta l’organizzazione aziendale.

La guida è orientata dal top management; la centralità a tal riguardo è rivestita dal ruolo del Consiglio di Amministrazione secondo il principio (già espresso) del cd. tone at the top, che definisca la strategia fiscale, elaborando una specifica policy aziendale da approvare formalmente, sulla base:

- del “risk appetite” da adottare, con specifica indicazione dei valori etici e culturali da perseguire;

- di principi su cui basare le procedure operative all’interno del sistema aziendale;

- della previsione di cd. soft controls, ad esempio tramite:

- formazione del personale per stimolare la sensibilità verso le tematiche fiscali che riguardo la fase operativa del business aziendale e delle relative funzioni interne;

- meccanismi di whistleblowing per la segnalazione di violazioni

- regimi sanzionatorio e/o premiali per favorire la cultura espressa nei precedenti punti.

2.2.1.1. Governance e Sistemi di Controllo

La governance e i sistemi di controllo sono anch’essi elementi centrali del TCF e sono disciplinati dettagliatamente dalle linee guida sulla base dei seguenti principi essenziali:

- “segregation of duty”, separazione dei compiti e delle responsabilità con l’esplicitazione delle responsabilità connesse;

- integrazione con i processi di business;

- competenza ed esperienza.

- escalation decisionale, per ridurre errori e comportamenti fraudolenti;

- documentazione e reporting, mediante la previsione di invio di una relazione, con cadenza almeno annuale, agli organi di gestione, finalizzata all’esame e alle valutazioni conseguenti.

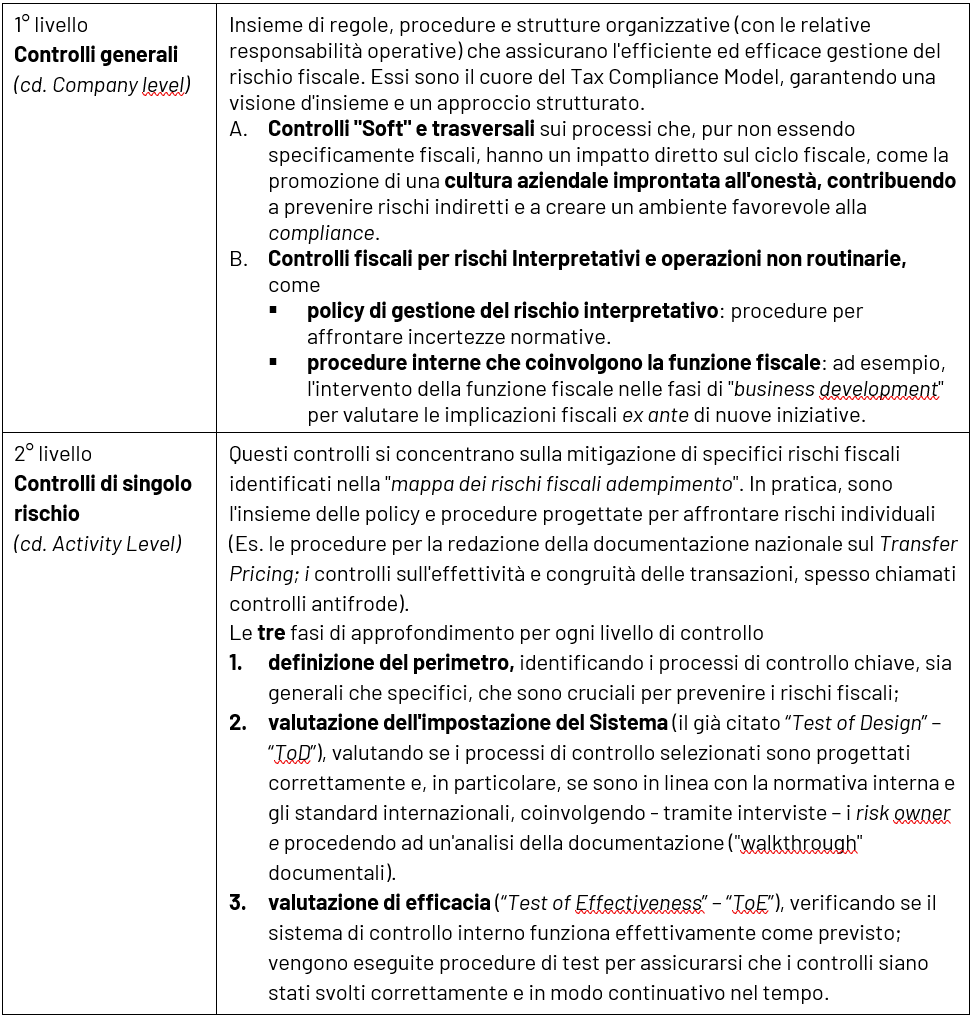

Le Linee Guida dell’Agenzia delle Entrate hanno così formalizzato lo standard minimo del sistema di Governance e controllo indicando un’impostazione sul Modello a “tre linee di controllo” [5].

Immagine tratta dalle Linee Guida dell’Agenzia delle Entrate

Provvedimento del Direttore dell’Agenzia delle Entrate del 10 gennaio 2025 n. 5320/2025

- Il primo livello di controllo (cd. risk owner) collabora con la funzione che svolge il secondo livello di controllo (la cd. funzione di Tax Risk Management) nell’identificazione e valutazione dei rischi fiscali di competenza in relazione ai quali, attua le specifiche azioni di trattamento. È diretto a verificare l’applicazione dei processi e delle procedure aziendali nell’ottica della completa aderenza alle norme fiscali applicabili ed è attuato dalle funzioni operative relativamente ai processi e alle procedure di loro pertinenza e quindi, oltre che dalle funzioni di business o organizzative, dalla Funzione fiscale, con specifico riguardo agli adempimenti tributari di propria competenza e all’attività di consulenza da essa svolta nei confronti delle altre unità operative della società.

- Il secondo livello di controllo identifica, monitora e valuta i rischi fiscali, propone le linee guida del relativo sistema di controllo e verifica l’adeguatezza, l’efficacia e l’effettività dei controlli di primo livello. Considerati i compiti svolti, esso è demandato a una funzione che assicuri un elevato grado di indipendenza rispetto a quelle che effettuano il controllo di primo livello, la cd funzione di “Tax Risk Management”.

Ove le risorse aziendali non permettano una adeguata segregazione o in tutti i casi in cui ciò sia ritenuto opportuno le Linee Guida ammettono espressamente anche l’ipotesi di esternalizzazione in outsourcing di tale funzione.

- Il terzo livello di controllo fornisce l’“assurance” complessiva del modello e del funzionamento del Sistema di Controllo Interno e di Gestione dei Rischi, all’interno del quale ricade, anche, il Tax Control Framework e, tipicamente, si identifica con la funzione aziendale di Internal Audit, anche ricopribile da un ente esterno con l’obiettivo affidatogli di valutare periodicamente l’adeguatezza del sistema di controllo dei rischi in generale e, nello specifico, anche di quelli fiscali, in termini di disegno ed effettivo funzionamento, attraverso valutazioni indipendenti. Trattasi, insomma, di valutazioni espresse sull’affidabilità del sistema nel suo complesso.

Nell’ambito di tali tre livelli risulta essenziale garantire l’esistenza di un flusso informativo costante tra tutte le funzioni aziendali nel processo di risk assessment, rafforzando la capacità dell’organizzazione di identificare i rischi emergenti, reagire prontamente alle criticità e mantenere la conformità fiscale in modo sistematico e trasparente.

In tale flusso informativo deve essere ricompreso il già citato obbligo di reporting al top management che indichi le attività svolte, le criticità rilevate e le azioni di rimedio.

Da ultimo si sottolinea come un’adeguata strutturazione del TCF deve prevedere un’adeguata integrazione con i sistemi di controllo già adottati dalla Società e tra le corrispondenti figure aziendali di controllo quali, a titolo di esempio, la Funzione Fiscale (per il TCF), la Funzione di compliance o di Risk Management se presente, il Dirigente Preposto (se la Società adotta un Modello 262), l’organismo di Vigilanza (se la Società adotta un Modello 231).

2.2.1.3. Tax Risk Assessment

Il Tax Risk Assessment è costituto da tutte le attività volte a identificare e a valutare le azioni o gli eventi il cui verificarsi o la cui assenza potrebbero compromettere parzialmente o totalmente il raggiungimento dell’obiettivo di minimizzazione del rischio fiscale della società.

L’output finale è fornire una mappatura dei rischi fiscali relativi ai processi aziendali e dei controlli disegnati a presidio dei rischi.

Si possono distinguere diverse attività nell’ambito del Tax Risk Assessment[6]:

- identificazione e/o aggiornamento dell’elenco dei processi aziendali fiscalmente rilevanti;

- identificazione e/o aggiornamento dei rischi fiscali associati a ciascun processo;

- misurazione dei rischi fiscali tramite metodologie che ne stimino l’impatto potenziale e la probabilità di accadimento;

- identificazione e/o aggiornamento dell’elenco dei soggetti/funzioni aziendali responsabili della gestione dei rischi fiscali e, quindi, dell’implementazione dei presidi di controllo;

- analisi delle (eventuali) novità connesse all’evoluzione della normativa e relativi impatti sui processi aziendali;

- analisi delle (eventuali) evoluzioni del business, dell’organizzazione e, in generale, per identificare i rischi fiscali emergenti.

Il Tax Risk Assessment è il procedimento all’interno del quale si possono identificare due fasi di valutazione del rischio fiscale:

- in primo luogo “a livello inerente”, ovvero non tenendo conto dell’esistenza e dell’effettiva operatività di tecniche di controllo specifiche finalizzate a eliminare il rischio stesso o a ridurlo a un livello accettabile e consta:

- nella mappatura preliminare dei rischi fiscali (di adempimento, interpretativi e di frode fiscale) associati agli ambiti fiscali e ai processi rilevanti, con indicazione del comparto impositivo, della tipologia di tributo e dei riferimenti e requisiti normativi, in coerenza con le indicazioni dell’Agenzia delle Entrate;

- assessment finalizzato alla valutazione dei rischi fiscali, in coerenza con le metodologie adottate dalla Società anche nell’ambito di ulteriori modelli di gestione dei rischi (es. 262, 231);

- in secondo luogo “a livello di rischio residuo”, ovvero considerando tali azioni di trattamento mediante

- identificazione dei controlli esistenti volti alla mitigazione dei rischi fiscali, attraverso l’analisi degli strumenti normativi interni, ivi incluse le procedure amministrativo-contabili;

- formalizzazione del Tax Risk Assessment (documento di mappatura dei rischi e controlli fiscali), in linea con le best practice di riferimento e conformemente al modello della Capogruppo;

- Individuazione di eventuali aree di rafforzamento dei presidi di controllo esistenti (gap analysis) e supporto nella definizione delle azioni finalizzate a strutturare un adeguato sistema di gestione del rischio fiscale (action plan).

Tutte le informazioni sono raccolte nella Risk and Control Matrix (“RCM”) che deve includere anche tutti i controlli connessi ai principi contabili e agli altri sistemi di compliance. La RCM deve essere aggiornata periodicamente per riflettere cambiamenti normativi e organizzativi, garantendo una gestione efficace e continua dei rischi fiscali, individuando le aree nelle quali il rischio fiscale può manifestarsi.

Nel seguito una tabella riepilogativa:

Una menzione, infine, merita il caso particolare attinente al rischio di frode fiscale ovvero il rischio di incorrere in fenomeni di frode fiscale in conseguenza di condotte fraudolente poste in essere da soggetti terzi, intendendosi per tali persone fisiche, società o enti di qualsiasi natura, diversi dall’impresa, anche se a quest’ultima legati da rapporti di lavoro dipendente, di partecipazione, di collaborazione, di natura commerciale o altro.

I rischi fiscali rientranti in tale categoria devono essere attentamente mappati e presidiati, anche attraverso l’implementazione di un Modello di organizzazione e di gestione di cui all’articolo 6 del decreto legislativo 8 giugno 2001, con cui il TCF deve essere, come detto, adeguatamente integrato.

2.2.1.4. Procedure di monitoraggio

Le procedure di monitoraggio assicurano la tenuta e l’efficacia nel tempo del TCF e sono uno dei requisiti più stringenti previsti dal Provvedimento AE 10 gennaio 2025 n. 5320/2025.

Il sistema di controllo in parola che dovrà adottare la Società dovrà essere

- in grado di adattarsi ai cambiamenti interni ed esterni all’impresa;

- periodicamente certificato, ogni tre anni almeno, con verifica delle modifiche che medio tempore potrebbero intervenire, valutando l’opportunità delle ulteriori verifiche e certificazioni da effettuare;

- assoggettato periodicamente a test di funzionamento come:

- il cd. test of design, simulando le procedure in maniera pratica, tramite il walkthrough test che ripercorre in maniera pratica il flusso del processo del control owner per una singola transazione esemplificativa, analizzando passo dopo passo le operazioni e le verifiche effettuate nell’ambito del controllo, in definitiva valutando se il sistema è stato progettato correttamente per funzionare;

- il test di efficacia operativa (ToE) valuta se il sistema funziona effettivamente come previsto (se il “cosa” sta succedendo è conforme al “come” dovrebbe succedere), con tecniche dirette, che includono l’esame approfondito delle operazioni specifiche legate al controllo, o indirette, che invece si svolgono durante le normali attività aziendali, come il controllo di gestione o il controllo qualità.

Gli esiti dei controlli relativi alle procedure di monitoraggio dovranno confluire nel report periodico ed esprimere una valutazione sull’efficacia dei controlli di primo livello, così da offrire una panoramica chiara sull’affidabilità del TCF e rappresentare la base di partenza su definire eventuali rimedi o i necessari interventi di rafforzamento dei meccanismi.

2.2.2. La Certificazione del TCF e il suo aggiornamento

Tra le novità introdotte successivamente all’approvazione alla Legge di Delega per la riforma fiscale, in particolare con il D.lgs. n. 221/2023, vi è la previsione dell’obbligo di certificazione del Tax Control Framework tramite avvocati e commercialisti indipendenti e con qualificata esperienza, iscritti nell’apposito elenco tenuto dal Consiglio Nazionale Forense e dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili[7], volta ad attestare che l’impresa sia dotata di un efficace TCF, integrato anche in ordine alla “mappatura” dei rischi fiscali “derivanti dai principi contabili applicati dal contribuente”, rispondente ai requisiti di cui al decreto legislativo 5 agosto 2015, n. 128 (e ai relativi provvedimenti attuativi) e impostato in modo coerente con le Linee Guida approvate dall’Agenzia delle Entrate.

La certificazione ha durata triennale e va aggiornata alla scadenza del triennio (articolo 7, comma1 e 6 del D.M. Certificazioni). Il certificatore deve valutare se il sistema di controllo del rischio fiscale (TCF) del contribuente che intende aderire al Regime di adempimento collaborativo o al Regime opzionale, fornisca agli stakeholders, ivi inclusa l’amministrazione finanziaria, una ragionevole certezza riguardo a una gestione consapevole e affidabile della variabile fiscale.

A tali fini, la metodologia prevede di valutare il sistema dei controlli interni su due livelli[8]:

Nell’esecuzione dei controlli si prevede di analizzare inizialmente il livello generale (Company level) e, successivamente, il livello specifico (Activity level).

Al termine della seconda fase (sia sul livello generale che su quello specifico), il certificatore è in grado di valutare se il TCF risponde ai requisiti di cui al decreto legislativo 5 agosto 2015, n. 128, ed è impostato in modo coerente con le Linee Guida, fornendo una ragionevole certezza riguardo alla gestione consapevole e affidabile della variabile fiscale da parte dell’impresa e, quindi, di rilasciare la “prima certificazione”, valevole ai fini dell’ammissione del contribuente al Regime di Adempimento collaborativo[9].

Occorre ricordare che la certificazione ottenuta al termine della Fase n. 2 ha una validità di tre anni e al termine del periodo, quindi con cadenza almeno triennale[10], la stessa va aggiornata (Fase n. 3) con le stesse modalità con le quali si è ottenuta la “prima certificazione”.

3. Il codice di condotta

Il Codice di Condotta rappresenta un altro degli strumenti fondamentali per formalizzare e disciplinare il comportamento atteso dalle parti coinvolte nel rapporto cooperativo tra contribuente e Amministrazione finanziaria. Ai sensi del Decreto MEF del 29 aprile 2024, come successivamente modificato dal Decreto MEF del 3 ottobre 2024, l’adozione del Codice di condotta da parte dell’impresa costituisce presupposto essenziale per l’ammissione e la permanenza nel regime della Tax Cooperative Compliance.

Il Codice di condotta ha la funzione di esplicitare i principi, gli impegni e le regole comportamentali che devono informare i rapporti tra l’impresa e l’Agenzia delle Entrate nel quadro della cooperative compliance. Esso si articola in una serie di principi guida, tra cui:

- la reciprocità dell’impegno alla trasparenza e alla lealtà nei rapporti;

- il rispetto del principio di buona fede e collaborazione;

- la gestione tempestiva, completa e proattiva delle criticità fiscali, anche potenziali;

- la garanzia di tracciabilità e documentabilità delle posizioni assunte e delle valutazioni effettuate in sede di disclosure.

Ruolo cruciale è rappresentato dal Consiglio di Amministrazione, in esplicazione del principio tone at the top. In questo senso il Codice di Condotta deve essere dallo stesso formalmente approvato e richiamato nei regolamenti o nelle policy interne aziendali in materia fiscale, assicurando il suo effettivo recepimento nei processi organizzativi e nei comportamenti operativi.

L’adozione del Codice di Condotta non costituisce un adempimento meramente formale, ma riflette l’effettiva adesione dell’impresa a un modello relazionale improntato a responsabilità e affidabilità, coerente con i principi OCSE in materia di cooperative compliance.

Il Decreto MEF del 3 ottobre 2024 ha ulteriormente rafforzato il ruolo del Codice di Condotta, prevedendo l’obbligo per le imprese aderenti al regime di:

- assicurare la formazione periodica ai dipendenti e agli organi societari sulle previsioni del Codice di Condotta;

- istituire meccanismi di monitoraggio dell’effettiva osservanza dei principi contenuti nel Codice di Condotta stesso;

- rendere disponibile il Codice di Condotta, anche pubblicamente, quale strumento di trasparenza verso gli stakeholder

Il mancato rispetto sistematico e reiterato del Codice di Condotta può costituire elemento valutativo negativo ai fini del mantenimento dell’adesione al regime, in quanto indice di inadeguato recepimento dei suoi principi e di mancanza di cultura della compliance fiscale. In tal senso, il Codice di Condotta si configura non solo come un documento programmatico, ma come elemento di governance sostanziale, in grado di orientare e qualificare l’intera relazione collaborativa tra impresa e Amministrazione finanziaria.

4. Il tax risk manager

Nel contesto dell’adempimento collaborativo introdotto dal d.lgs. n. 128/2015, la Funzione di Tax Risk Management assume un ruolo centrale nel garantire l’efficacia del Tax Control Framework (TCF) adottato dalla Società. Tale funzione costituisce la seconda linea di difesa (ricordiamo che la prima sono i responsabili delle aree operative) nel sistema di controllo interno e di gestione dei rischi fiscali, contribuendo al perseguimento dei principi di trasparenza, certezza del diritto e cooperazione preventiva con l’Amministrazione finanziaria.

In particolare, la funzione:

- assicura la definizione, l’aggiornamento e il mantenimento del TCF, in coerenza con l’evoluzione normativa e organizzativa;

- collabora con i Risk Owner di processo per l’identificazione, la valutazione e il monitoraggio dei rischi fiscali, nonché per la rilevazione e la valutazione dei controlli rilevanti;

- svolge attività di monitoraggio periodico e testing sull’operatività e l’efficacia dei controlli posti a presidio del rischio fiscale;

- coordina le eventuali interlocuzioni con l’Agenzia delle Entrate nell’ambito del regime di adempimento collaborativo e cura la predisposizione della reportistica relativa al TCF per gli Organi di Gestione e Controllo.

Il Tax Risk Manager, responsabile della funzione, è individuato tra soggetti dotati di comprovate competenze tecniche in ambito fiscale e di esperienza nella gestione dei rischi. Egli deve garantire un’adeguata autonomia e indipendenza rispetto alle funzioni operative di prima linea che gestiscono gli adempimenti fiscali e la consulenza tributaria. Il suo operato è fondamentale per garantire la tracciabilità, verificabilità e coerenza delle attività di controllo, contribuendo alla credibilità e all’affidabilità del sistema TCF agli occhi dell’Amministrazione finanziaria.

Il sistema delineato si ispira ai principi promossi dall’OCSE nel contesto del Co-operative Compliance Programme, che evidenzia l’importanza di una gestione strutturata e trasparente del rischio fiscale finalizzata a rafforzare la fiducia reciproca tra contribuente e Amministrazione. In particolare, l’OCSE sottolinea che un sistema efficace di tax risk management deve prevedere: il coinvolgimento attivo del top management, un chiaro tone at the top, la formalizzazione dei controlli fiscali e la loro documentazione adeguata e verificabile.

In questa prospettiva, anche gli organi apicali della Società (in particolare il Consiglio di Amministrazione) assumono un ruolo fondamentale, in quanto chiamati a:

- approvare il TCF e verificarne periodicamente l’adeguatezza;

- supervisionare l’attuazione delle politiche fiscali, anche attraverso flussi informativi strutturati;

- assicurare l’allineamento tra la strategia fiscale e i valori etici e reputazionali dell’impresa.

Questo assetto di governance rafforza la cultura del controllo e della conformità fiscale e consente all’impresa di beneficiare appieno dei vantaggi del regime di adempimento collaborativo, tra cui un rapporto più aperto con l’Amministrazione, una maggiore certezza fiscale e la riduzione del contenzioso.

5. Il TCF “volontario” per le imprese “sotto-soglia”

5.1. Inquadramento generale

I contribuenti che non possiedono i requisiti soggettivi per l’accesso al regime di adempimento collaborativo (“sotto-soglia”) possono optare per l’adozione di un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale, in base a quanto previsto dall’art. 4, dandone comunicazione all’Agenzia delle Entrate (art. 7-bis del D.lgs.128/2015). L’opzione:

- ha effetto dall’inizio del periodo d’imposta in cui è esercitata;

- ha una durata di due periodi d’imposta ed è irrevocabile fino al termine del periodo;

- l’opzione si intende tacitamente rinnovata per altri due periodi d’imposta, salvo espressa revoca da esercitare con le modalità e i termini previsti per la comunicazione di opzione.

Con il Decreto del Vice-Ministro dell’Economia e delle Finanze del 9 luglio 2025, come demandato dall’art. 7-bis del D.lgs. n. 128/2015, sono state disciplinate le modalità di applicazione delle disposizioni sul regime di adozione “su base volontaria” del TCF per le imprese cd. “sotto-soglia”.

Al riguardo, si evidenziano, tra le altre, le indicazioni sulla documentazione specifica da possedere e predisporre, sulle modalità di comunicazione telematica dell’esercizio dell’opzione – per le quali si attende l’approvazione del relativo modello da parte dell’Agenzia delle Entrate –, nonché sui requisiti di forma delle istanze di interpello preventive, che devono essere presentate agli uffici territoriali competenti e che devono rispettare tutti i requisiti di ammissibilità previsti dalla relativa disciplina ai fini del riconoscimento dei benefici sanzionatori[11].

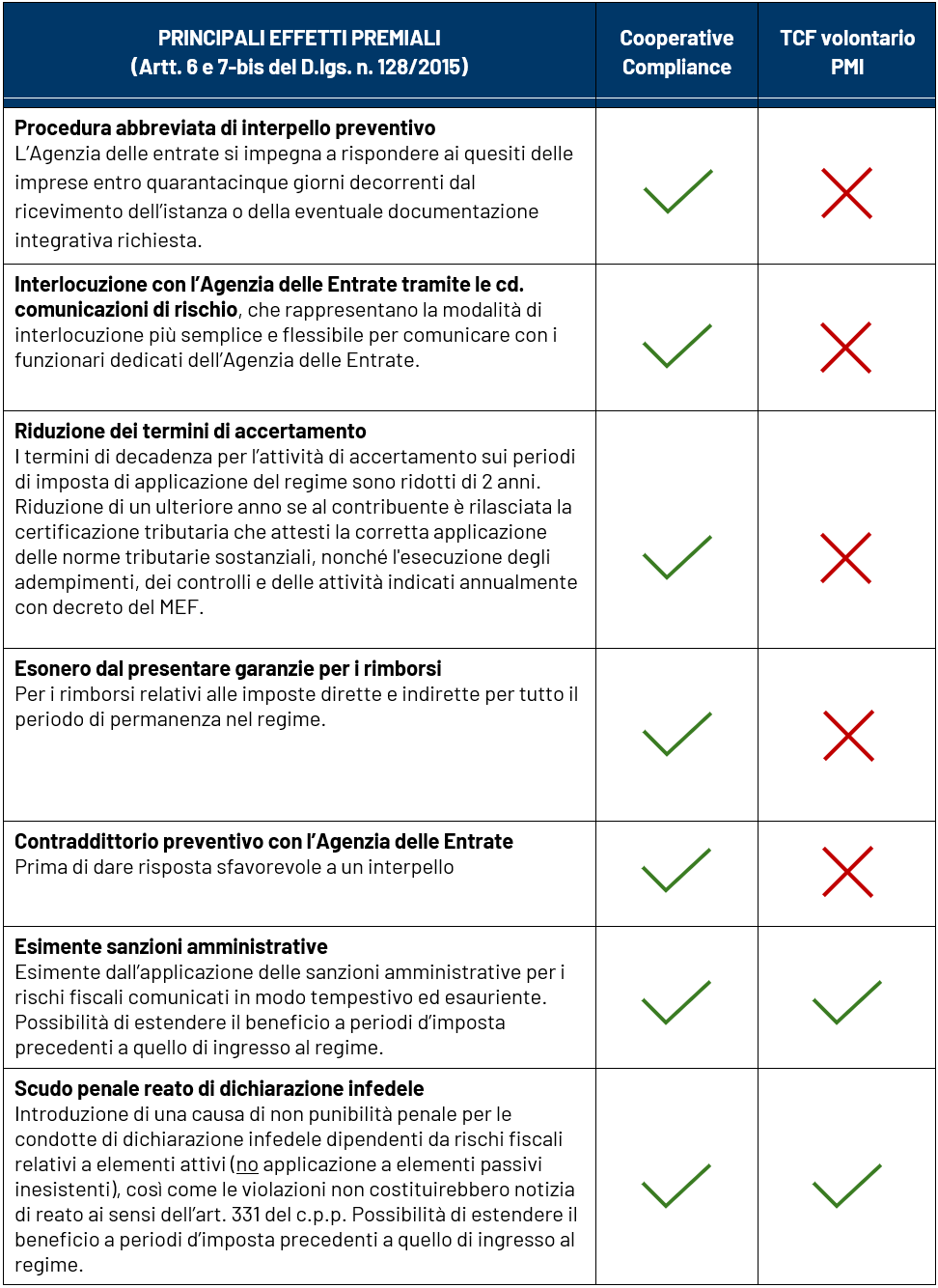

5.2. Regime premiale

L’opzione per il TCF volontario, oltre a portare dei vantaggi operativi e organizzativi rilevanti per l’impresa, consente di accedere a uno speciale regime premiale nell’ambito del processo di accertamento che verrà analizzato nel capitolo successivo in termini di confronto con i soggetti in Cooperativa Compliance.

6. Gli effetti premiali dei soggetti in cooperative compliance confronto con i soggetti che aderiscono al TCF volontario per le imprese sotto soglia: i vantaggi tecnico-organizzativi e reputazionali

6.1. Il confronto dei benefici premiali

La tabella che segue sintetizza i principali effetti premiali distinguendo i benefici riservati ai soggetti in Cooperative Compliance da quelli che si dotano su base volontaria, pur in assenza dei requisiti dimensionali o gli altri soggettivi, di un Tax Control Framework.

6.2. I vantaggi organizzativi e reputazionali

L’adozione del Tax Control Framework che, in ogni caso, si accompagna sia alle imprese che intendono aderire al regime della Cooperative Compliance e sia a quelle che intendono adottarlo su base volontaria comporta il conseguimento di benefici in ambito organizzativo e reputazionale per le imprese.

Di seguito, si riportano alcuni di tali elementi da valutare per gli imprenditori:

- Mitigazione dei rischi fiscali e migliore strutturazione aziendale con attenzione e miglioramento strategico in ottica di prevenzione delle violazioni in termini di

- rischio adempimento;

- rischio interpretativo;

- rischio di coinvolgimento in frodi fiscali (c.d. tax crime risk) e, dunque, tutela del top management;

- Mitigazione del rischio di un danno reputazionale a seguito della diffusione di notizie relative a eventuali attività di controllo e/o accertamento tributario amministrativo e/o penale (indipendentemente dal loro esito);

- Mitigazione del rischio di deterioramento dei rapporti tra l’impresa e le Tax Authorities;

- Incremento in termini di maggior valore dell’azienda a seguito del miglioramento del sistema di controllo interno;

- In caso di cessione, riduzione del set di Representation and Warranties da parte del venditore;

- Maggiore consapevolezza nelle valutazioni degli impatti fiscali sul business;

- Compliance ESG con focus sulla “G” di “Governance” e vantaggi in termini di accesso al mercato dei capitali e delle filiere, con una chiara strategia di gestione del rischio fiscale e dei correlati processi aziendali;

- Prevenzione e diminuzione del contenzioso tributario.

6.3. I costi iniziali e l’aggravio degli adempimenti

Nell’adozione del TCF, le PMI sopportano oneri iniziali i cui benefici sono riscontrabili nel medio-lungo termine. Infatti, l’implementazione del TCF implica dei riassetti organizzativi interni, primo tra tutti l’introduzione di un Tax Risk Officer (TRO).

Dunque, costi in termini di tempo, risorse umane e consulenza specialistica per:

- implementazione del modello organizzativo;

- per il suo monitoraggio continuo;

- aggiornamenti e revisioni periodiche per rimanere efficace e allineato alle normative per il mantenimento;

- certificazione di professionisti abilitati;

- complessità e richiesta di risorse interne con impegno di personale qualificato in ambito fiscale e di controllo;

- documentazione di supporto.

6.4. Recenti posizioni dell’Agenzia delle Entrate in favore delle società che aderiscono al regime della Cooperative Compliance

Il favore verso il contraddittorio preventivo tra Contribuente e Agenzia delle Entrate inizia a sortire effetti positivi anche in ordine all’interpretazione della normativa in maniera meno rigida verso il contribuente.

Degne di nota sono due recenti documenti di prassi dell’Agenzia delle Entrate (Risposte n. 48 e n. 49 del 2025) in cui l’Agenzia delle Entrate si è soffermata sull’applicazione, nel primo caso, del regime di esenzione dall’applicazione delle ritenute di legge in ipotesi di distribuzione di dividendi e, per il secondo caso, con riguardo alla corresponsione di interessi a favore della controllante (incluse società estere) residente in Svizzera.

Con riguardo alla prima delle citate risposte, la numero 48 del 2025, l’Amministrazione Finanziaria ha avuto modo di esprimersi nel senso favorevole alle società controllate italiane aderenti al regime di adempimento collaborativo, ritenendo che il requisito del possesso ininterrotto della partecipazione per almeno un anno (previsto dall’art. 27-bis, comma 1, lett. d, D.P.R. 600/1973) può essere verificato ex post, ossia anche in seguito alla distribuzione dei dividendi.

Nel medesimo senso si è espressa con riguardo alla seconda risposta, confermando che i soggetti aderenti al regime di adempimento collaborativo possono godere della disapplicazione della ritenuta alla fonte anche sugli interessi corrisposti a favore della controllante, nel caso di specie una società svizzera.

La base giuridica comune rimane la stretta interlocuzione e il controllo preventivo sul rapporto fiscale instaurato col contribuente.

7. Le fasi salienti del processo di costruzione del Tax Control Framework

Nell’ottica di incontrare le esigenze della società e la sua effettiva implementazione, il processo di costruzione del Tax Control Framework può essere strutturato in tre fasi salienti:

- la prima di identificazione del perimetro delle attività, procedendo in un’analisi del contesto aziendale e nella mappatura dei rischi fiscali;

- la seconda relativa all’effettuazione del cd. Tax Risk Assessment;

- la terza relativa alla costruzione effettiva del sistema di governance e dei controlli, incluso il monitoraggio, del rischio fiscale.

Fase 1 – l’analisi del contesto aziendale e mappatura dei rischi fiscali

Le principali attività da espletare nella fase 1 possono essere così sintetizzate:

- analisi della struttura societaria e organizzativa interna e conseguente una prima individuazione delle fattispecie normative che possono generare un rischio fiscale specifico per la società;

- individuazione delle macroaree di processo in cui si possono generare nuovi eventi di rischio fiscale rilevanti, in considerazione delle fattispecie normative applicabili (cd. macroaree di rischio);

- identificazione delle principali aree/funzioni della propria attività che possono comportare rischi fiscali rilevanti.

Nello specifico occorrerà procedersi con:

- la raccolta e analisi dei documenti normativi e organizzativi necessari per l’ottenimento di una conoscenza approfondita del contesto aziendale e delle attuali modalità di gestione del rischio fiscale;

- identificazione degli ambiti fiscali e i relativi adempimenti rilevanti per la specifica realtà societaria, in coerenza con la normativa fiscale vigente, gli indirizzi interpretativi e giurisprudenziali applicabili alla Società, nonché in coerenza con le Linee Guida dell’Agenzia delle Entrate;

- identificazione delle fattispecie di rischio fiscale e delle macroaree di processo all’interno delle quali potrebbero generarsi nuovi eventi di rischio fiscale;

- mappatura dei processi, sotto-processi e attività nell’ambito dei quali potrebbero insistere le fattispecie di rischio fiscale identificate, in coerenza con la mappa dei processi aziendali;

- identificazione delle funzioni aziendali più esposte ai rischi fiscali, da coinvolgere nelle successive attività di assessment;

- ricostruzione del business process model della società interessata per porre le basi delle fasi successive attraverso la ricostruzione del contesto aziendale al fine di identificare le aree di rischio, determinando il rischio inerente e il rischio residuo, per poi avviare le attività di intervento e costruzione del modello di gestione con i connessi processi di monitoraggio e aggiornamento costante “a regime”.

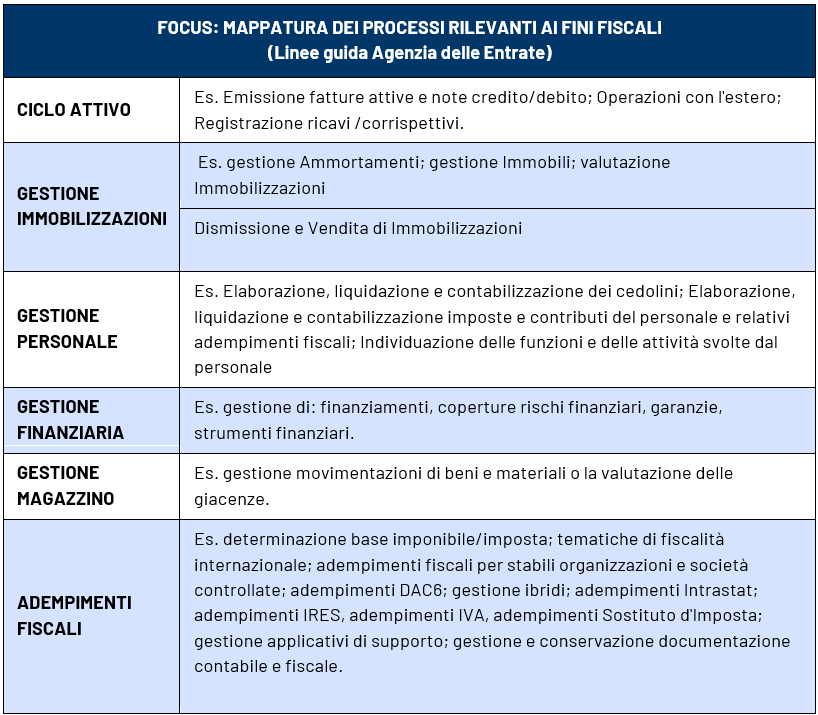

L’output finale di tale prima fase sarà un report sulle le aree aziendali caratterizzate da attività fiscali da analizzare e relativa normativa, le fattispecie di rischio fiscale individuate e le relative macroaree di rischio, inclusivo di una mappatura dei processi su cui insistono le fattispecie / macroaree di rischio.

Nel seguito viene riportato un esempio di mappatura dei processi di una realtà industriale come esemplificati all’interno delle Linee Guida dell’Agenzia delle Entrate.

Fase 2 – Il Tax Risk Assessment

L’obiettivo del Tax Risk Assessment è quello di mappare i rischi fiscali e i relativi controlli, svolgere la gap analysis e definire i relativi action plan.

Le principali attività da svolgere possono essere riassunte nei seguiti punti:

- identificazione e/o aggiornamento dei rischi fiscali associati a ciascun processo e sotto-processo;

- misurazione dei rischi fiscali tramite metodologie che ne stimino l’impatto potenziale e la probabilità di accadimento;

- identificazione e/o aggiornamento dell’elenco dei soggetti/funzioni aziendali responsabili della gestione dei rischi fiscali e, quindi, dell’implementazione dei presidi di controllo.

E’ necessario, dunque, procedere all’identificazione dei rischi e valutazione del rischio inerente mediante la mappatura preliminare dei rischi fiscali (di adempimento, interpretativi e di frode fiscale) associati agli ambiti fiscali e ai processi rilevanti per la specifica società, con indicazione dell’impatto impositivo, della tipologia di tributo e dei riferimenti e requisiti normativi, in coerenza con le indicazioni dell’Agenzia delle Entrate, procedendo a elaborare un assessment finalizzato alla valutazione dei rischi fiscali.

L’output finale dell’attività svolta sarà la predisposizione dei documenti:

- “Risk and Control Matrix” riepilogativo del Tax Risk Assessment svolto e contenente la mappatura dei rischi fiscali individuati, dei controlli e delle relative procedure in essere a mitigazione dei rischi;

- Gap Analysis con indicazione degli Action Plan prioritizzati.

Fase 3 – il sistema di governance e dei controlli, incluso il monitoraggio, del rischio fiscale

Il TCF tiene conto del Modello a “tre linee di controllo” tracciato dalla Circolare dell’Agenzia delle Entrate n. 38/E del 16 settembre 2016 e dalla Circolare della Banca d’Italia n. 285 del 17 dicembre 2013, così come ripreso dalle Linee Guida dell’Agenzia delle Entrate.

In particolare, i controlli si articolano tra i c.d. controlli di primo livello (svolti dalle funzioni operative), di secondo livello (svolti dalla figura del Tax Risk Management con alto livello di indipendenza dalla prima) e di terzo livello (a carico dell’Internal Audit o di un ente esterno).

Tale Modello prevede l’articolazione delle responsabilità su tre livelli di controllo, seguendo principi di:

- separazione dei compiti;

- integrazione con i processi di business;

- competenza ed esperienza.

L’approccio proposto è quello di strutturare un sistema di gestione del rischio fiscale (TCF) integrato con gli altri sistemi di controllo interni già presenti all’interno della Società (Es. Modello 262, Modello 231), al fine di perseguire un’armonizzazione con i controlli connessi ai principi contabili e con gli altri sistemi di compliance e persegua:

- l’efficientamento del “portafoglio” dei controlli della Società, evitando duplicazioni e ottimizzando i presidi a copertura dei rischi sottostanti;

- rafforzare il sistema di controllo interno, mediante presidi di controllo che consentano di coprire in maniera efficace più rischi correlati a diversi ambiti;

- uniformare gli strumenti e gli approcci metodologici utilizzati dalle diverse funzioni di compliance;

- sfruttare le sinergie nelle attività di monitoraggio, al fine di evitare ridondanze e concentrarsi su eventuali aspetti esclusi dalle analisi.

Posti tali principi, occorre considerare che il Tax Control Framework deve essere progettato nell’ottica di effettuare controlli continui per assicurare che i risultati ottenuti siano rappresentativi e affidabili e che costituisca la base per eventuali interventi correttivi o migliorativi, rafforzando il ruolo di sistema di controllo interno come pilastro per la governance aziendale.

Fondamentale nella strutturazione è l’istituzione Tax Risk Management (funzione da istituire con possibilità di esternalizzazione) e che ricopre il secondo livello della struttura dei controlli sopra esposti.

Si procederà all’individuazione delle attività e delle strutture da implementare, definendo il modello di controllo “to be” con l’identificazione delle azioni di aggiornamento/implementazione delle procedure fiscali finalizzate a strutturare un adeguato sistema di gestione del rischio fiscale, quindi:

- analisi dei controlli di primo livello attuale supportata da eventuali interviste con i control owner, ai fini di una prima valutazione in merito all’adeguatezza degli stessi alla mitigazione dei rischi fiscali associati;

- strutturazione dei diversi livelli, con consolidamento delle risultanze della gap analysis e individuazione di eventuali piani di azione ai fini del miglioramento del disegno dei controlli;

- impostazione della strategia e delle procedure di monitoraggio (manuale e automatico);

- impostazione processi di reporting con le altre funzioni aziendali e con il top management della società, per il necessario coinvolgimento dei vertici aziendali.

L’output finale sarà la finalizzazione dei seguenti documenti:

- Tax Control Model (“TCM”) con indicazione di ruoli e responsabilità, la descrizione del processo di tax risk management e dei flussi informativi e di reporting;

- Documento riportante le azioni di sistematizzazione delle procedure fiscali, l’analisi del disegno dei controlli e gli eventuali piani d’azione

- Documento riportante la strategia di monitoraggio (automatico e manuale) dei controlli

- Report sulla governance e le attività svolte in ambito Tax Control Framework.

8. Conclusioni

Il presente lavoro ha esaminato il regime dell’Adempimento Collaborativo (o Cooperative Compliance) disciplinato dal Decreto Legislativo 5 agosto 2015, n. 128, e il suo fulcro operativo rappresentato dal Tax Control Framework (“TCF”).

Sono state evidenziate le origini, l’evoluzione e l’attuale inquadramento nel contesto normativo italiano, con un focus particolare alla crescente attenzione posta sul TCF come strumento di gestione strategica del rischio fiscale e come sviluppo dell’ambiente imprenditoriale verso una maggiore managerializzazione delle stesse, nell’ottica anche dell’altrettanto crescente esigenza, in un mondo sempre più globalizzato, di attrattività verso gli investitori esteri. Una leva cruciale per promuovere una relazione trasparente, cooperativa e proattiva tra contribuente e Amministrazione finanziaria, che consenta definitivamente alle imprese di concentrarsi sul business senza disperdere tempo e risorse in inutili battaglie con il fisco.

Per raggiungere l’obiettivo, però, è necessario un ripensamento profondo dei processi aziendali, in particolare delle PMI, da sempre costruite attorno alla figura dell’imprenditore singolo.

È focale, in tal senso, l’implementazione di una strutturazione che preveda l’adozione e l’integrazione di sistemi informativi adeguati posti alla base di un cambiamento culturale di fondo: la compliance fiscale al centro della strategia aziendale, con il coinvolgimento di ogni livello decisionale all’interno dell’azienda.

Un sistema in cui l’organo amministrativo delle società ricopre un ruolo cruciale e determinante. Il Consiglio di Amministrazione è chiamato a promuovere un ambiente organizzativo orientato alla gestione, in generale, del rischio e, in particolare, di quello fiscale, quale componente essenziale del sistema di controllo interno e della strategia d’impresa che, così, ascendono a corollari delle best practice di corporate governance da non limitare soltanto alle realtà assoggettate a regolamentazione.

Questo implica la definizione di una chiara policy fiscale, l’allocazione di risorse adeguate, la supervisione sull’attuazione del TCF e il sostegno attivo alla diffusione di una cultura improntata a integrità, trasparenza e responsabilità.

La recente approvazione delle Linee Guida dell’Agenzia delle Entrate del 10 gennaio 2025 ha introdotto indicazioni operative fondamentali per garantire l’effettività del sistema di controllo del rischio fiscale fornendo uno standard per la predisposizione del Tax Compliance Model (cd. “TCM”), delineando le modalità di certificazione del TCF e di redazione della “Mappa dei Rischi e dei Controlli Fiscali” e segnando un passaggio evolutivo chiaro. Un approccio integrato che vede la piena sinergia tra la funzione fiscale, l’alta direzione, l’audit interno e le altre aree aziendali, nonché un costante investimento in persone, processi e tecnologie, in cui il TCF può esprimere appieno il suo potenziale, il cui corretto impianto e funzionamento non solo consentiranno di ridurre il contenzioso e di rafforzare la certezza del diritto, ma contribuiranno anche a trasformare il rapporto tra Fisco e contribuente da dialettico e conflittuale a realmente collaborativo, nell’ottica di un sistema tributario più equo, trasparente ed efficiente.

Ecco allora come le Linee Guida dell’Agenzia delle Entrate rappresentano un primo fondamentale “step” della più ampia strategia normativa volta a incentivare l’adozione di modelli certificati e standardizzati, in sostituzione di approcci eterogenei e poco strutturati che disincentivano le imprese, frenate dal giogo dell’incertezza e dal rischio di disconoscimento degli sforzi profusi.

Deve essere, dunque, accolto con assoluto favore l’elaborazione di modelli di riferimento predisposti con il confronto aperto tra tutti gli attori coinvolti nel processo – rappresentativi dei contribuenti (Consiglio Nazionale Forense e Consiglio Nazionale dei Dottori Commercialisti) come del Governo e, così, dell’Amministrazione Finanziaria – unico metodo per segnare il definitivo passaggio da una logica meramente dichiarativa e formale a una diversa sostanziale, in cui la qualità del sistema viene valutata anche in termini di performance e risultati tangibili.

Restano, comunque, spazi significativi di manovra per ulteriori miglioramenti.

In particolare, merita attenzione l’esigenza di rafforzare il regime premiale previsto per i soggetti che aderiscono all’adempimento collaborativo ai sensi degli articoli 3 e seguenti del D.lgs. n. 128/2015: un ampliamento e una qualificazione degli incentivi fiscali (magari anche con un’aliquota fiscale ridotta), procedurali e reputazionali potrebbe rendere il regime ancora più attrattivo, favorendo una più ampia adesione da parte dei contribuenti anche di più piccole dimensioni.

Parimenti, in tal senso, è auspicabile una valorizzazione concreta del comportamento virtuoso delle imprese cosiddette “sotto soglia” che adottano il TCF su base volontaria, mediante il rafforzamento del regime premiale, ad esempio, con la riduzione dei termini di accertamento fino all’ampliamento delle ipotesi di “scudo” dalle sanzioni amministrative e penali, che maggiormente (in particolare le ultime) “spaventano” il management dell’impresa, spesso totalmente estraneo e lontano dagli eventi che possono integrare tali fattispecie.

Forme proporzionate di premialità che riconoscano l’impegno profuso nella costruzione di un sistema di prevenzione, gestione e controllo del rischio fiscale, che premino concretamente la compliance volontaria e sostengano la diffusione culturale del controllo fiscale interno, anche tra le PMI, così da rappresentare un tassello fondamentale che si incastri nel più generale obiettivo di rafforzamento della fiducia tra contribuente e Fisco.

In conclusione, e in estrema sintesi, sembra di poter affermare che il legislatore ha tracciato la strada e l’Amministrazione Finanziaria ha raccolto la sfida che, a questo punto, deve essere maturata anche dal contribuente. Il contribuente si trova nell’obbligo di dar seguito a quanto sopra, in quanto l’Adempimento Collaborativo, come già ampiamente indicato, costituisce un elemento fondamentale e imprescindibile di buona governance, dalla quale non può più sottrarsi.

[1] Agenzia delle Entrate, Circolare 16 settembre 2016, n. 38/E, pagg. 3 e ss.

[2] Vincenzo Carbone, Direttore dell’Agenzia delle Entrate, nel suo intervento all’8° Forum Nazionale dei Commercialisti e degli Esperti Contabili del 27 gennaio 2025.

[3] https://www.agenziaentrate.gov.it/portale/avviso-del-18-aprile-2025.

[4] Decreto del MEF del 6 dicembre 2024.

[5] Così come tracciato dalla Circolare 38/E del 16 settembre 2016 (risposta n. 2.3) e dalla Circolare della Banca d’Italia n. 285 del 17 dicembre 2013.

[6] Linee Guida Agenzia delle Entrate, § 5 “I QUATTRO PILASTI DEL TAX CONTROL FRAMEWORK”, pag. 11.

[7] Protocollo d‘intesa tra Consiglio Nazionale Forense, Consiglio Nazionale dei Dottori Commercialisti, MEF e Agenzia delle Entrate del 14 aprile 2025 n. 0002672.

[8] Cfr. Art. 6, co. 3, del Decreto del MEF del 12 novembre 2024, n. 212 (“Decreto Certificazioni”), in materia di definizione dei requisiti per i certificatori in termini di onorabilità, indipendenza e competenze.

[9] Art. 6, co. 4, del Decreto Certificazioni.

[10] Art. 6, co. 5, del Decreto Certificazioni.

[11] Cfr. Relazione illustrativa al Decreto del Vice-Ministro del 9 luglio 2025.