1. Introduzione

Il 16 agosto 2012 è entrato in vigore il Regolamento (UE) n. 648/2012 sugli strumenti derivati OTC, le controparti centrali e i repertori di dati sulle negoziazioni, adottato dal Parlamento europeo e dal Consiglio dell’Unione europea in data 4 luglio 2012 (Regolamento EMIR).

Come noto il Regolamento EMIR ha previsto una serie di obblighi per le controparti di derivati OTC. Questi includono l’obbligo di compensazione (clearing) tramite Controparti Centrali (o CCP) appositamente autorizzate dall’ESMA (l’Obbligo di Clearing), l’obbligo di adeguarsi ai requisiti previsti dalle tecniche di attenuazione del rischio per le operazioni non soggette al clearing e l’obbligo di segnalazione ai repertori di dati sulle negoziazioni.

Sebbene il Regolamento EMIR sia entrato in vigore da più di due anni, i relativi obblighi sono entrati in vigore in maniera graduale. In particolare, l’Obbligo di Clearing ha richiesto il preventivo adeguamento delle CCP ai requisiti sul clearing posti dal Regolamento EMIR.

Negli ultimi mesi a seguito delle autorizzazione delle singole Controparti Centrali, l’ESMA ha avviato le consultazioni aventi ad oggetto le bozze di Regulatory Technical Standards (RTS) per l’individuazione delle categorie di derivati soggette a compensazione. È quindi iniziata la fase finale per la concreta applicazione dell’Obbligo di Clearing alle controparti.[1]

2. Disciplina comunitaria per l’individuazione dei derivati soggetti all’Obbligo di Clearing

Prima di esaminare in dettaglio gli RTS sulle categorie di derivati, è opportuno ripercorrere le modalità previste a livello comunitario per l’individuazione delle categorie di derivati soggetti all’Obbligo di Clearing. In merito, la normativa comunitaria stabilisce due diverse procedure: una di tipo ascendente (“bottom-up”) e una di tipo discendente (“top-down”).

Secondo la procedura “bottom-up” sono previste le seguenti fasi:

- ciascuna CCP procede ad individuare le categorie di derivati OTC rispetto alle quali intende effettuare i propri servizi di compensazione e notifica le categorie di derivati all’autorità di vigilanza nazionale competente per l’autorizzazione;

- l’autorità di vigilanza nazionale comunica all’ESMA l’autorizzazione rilasciata a ciascuna CCP e le categorie di derivati cui si riferisce;

- l’ESMA avvia la consultazione della bozza di RTS che specifichino: a) la categoria di derivati OTC da assoggettare all’Obbligo di Clearing; b) la data o le date di decorrenza dell’Obbligo di Clearing, con indicazione dell’eventuale applicazione graduale, e le categorie di controparti cui l’obbligo si applica; e c) la durata residua minima dei contratti derivati OTC che saranno soggetti all’Obbligo di Clearing;

- al termine della consultazione l’ESMA redige la bozza finale degli RTS e procede all’invio alla Commissione Europea nella forma di Final Report;

- entro 3 mesi dall’invio del Final Report, la Commissione approva gli RTS, in mancanza di obiezioni da parte di Parlamento europeo e Consiglio, e provvede alla pubblicazione nella Gazzetta Ufficiale dell’Unione Europea;

- gli RTS entrano in vigore dopo 20 giorni dalla pubblicazione ed inizia a decorrere il termine per l’applicazione effettiva dell’Obbligo di Clearing.

Con la procedura “top-down” è previsto invece che sia l'ESMA ad individuare, in collaborazione con il Comitato europeo per il rischio sistemico, quali derivati, tra quelli per i quali non sia già stata rilasciata un’autorizzazione, siano soggetti all'Obbligo di Clearing. L’ESMA procede poi alla notifica alla Commissione Europea e, successivamente alla notifica, pubblica un invito alle CCP al elaborare proposte per la compensazione dei derivati individuati. Si sottolinea che la procedura “bottom-up” è residuale, mentre la procedura principale è quella che riconosce alla CCP il ruolo di protagonista nella definizione dei derivati che possono essere compensati.

La consultazione degli RTS iniziata dall’ESMA per l’individuazione dei derivati soggetti a compensazione si inquadra nell’ambito della procedura “bottom-up”.

Con riguardo alle modalità con cui sono stati redatti gli RTS, si osserva che l’ESMA ha scelto di semplificare la procedura prevista a livello di Regolamento EMIR. In particolare, l’ESMA ha evidenziato che l’applicazione rigida della procedura “bottom-up” avrebbe comportato il dovere dell’ESMA di redigere RTS distinti per ciascuna autorizzazione rilasciata a livello nazionale alle CCP, appesantendo enormemente sia l’attività degli operatori costantemente chiamati ad esaminare e commentare gli RTS posti in consultazione che il lavoro dell’ESMA. L’ESMA ha, quindi, preferito raggruppare le categorie di derivati riducendo il numero di RTS da pubblicare in consultazione ed ha individuato le seguenti macro-categorie sulla base del sottostante dei derivati: interest rate, credit, foreign-exchange, equity e commodity.

Infine, occorre evidenziare che secondo quanto stabilito dal Considerando 15 del Regolamento EMIR “non tutti i contratti derivati OTC compensati mediante CCP sono idonei ad essere assoggettati all’obbligo di compensazione mediante CCP”. Non vi è quindi un automatica applicazione a tutte le categorie di derivati per cui vengono autorizzate le CCP a livello nazionale dell’Obbligo di Clearing. In particolare, l’ESMA dopo aver esaminato il primo gruppo di derivati per cui è stata autorizzata la compensazione da parte delle CCP a livello nazionale ha individuate solo alcune categorie di derivati da assoggettare all’Obbligo di Clearing. Per una panoramica delle CCP autorizzate si rinvia all’Appendice 1.

3. Stato attuale delle consultazioni degli RTS elaborate dall’ESMA

Attualmente l’ESMA ha avviato e concluso la consultazione sugli RTS per l’applicazione dell’Obbligo di Clearing per le seguenti macrocategorie di derivati:

- Interest Rate OTC Derivatives (Interest Rate Derivatives);

- Credit OTC Derivatives (Credit Derivatives);

- Foreign Exchange Non-Deliverable Forwards OTC Derivatives (FX Forward Derivatives).

In particolare, con riferimento agli Interest Rate Derivatives, in data 11 luglio 2014 è stata avviata la consultazione dell’Interest Rate OTC Derivatives Consultation Paper. Di seguito alla consultazione lo scorso 1 ottobre l’ESMA ha emanato la bozza definitiva del documento nella forma di Final Report (Interest Rate Derivatives Final Report). L’Interest Rate Derivatives Final Report è stato inviato alla Commissione il 1° ottobre pertanto è ipotizzabile che l’entrata in vigore dei relativi RTS sarà intorno alla fine di gennaio 2015/febbraio 2015. Come già indicato sopra, dall’entrata in vigore di detti RTS inizieranno a decorrere i termini per l’applicazione dell’Obbligo di Clearing.

Per quanto riguarda invece i Credit Derivatives e gli FX Forward Derivatives è stata avviata la consultazione dell’ OTC Credit Derivatives Consultation Paper lo scorso 11 luglio (Credit Derivatives Consultation Paper) e del FX Forward Derivatives Consultation Paper lo scorso 1 ottobre (FX Forward Derivatives Consultation Paper). La consultazione del Credit Derivatives Consultation Paper e del FX Forward Derivatives Consultation Paper si è conclusa, rispettivamente, il 18 settembre 2014 e il 6 novembre 2014. Tuttavia, per il Credit Derivatives Consultation Paper e il FX Forward Derivatives Consultation Paper deve essere ancora emanato il Final Report dell’ESMA da inoltrare alla Commissione Europea e quindi non è ancora prevedibile la data di entrata in vigore dell’Obbligo di Clearing per i derivati di credito e per i derivati su valuta.

4. Principali contenuti dell’Interest Rate Derivatives Final Report

L’Interest Rate Derivatives Final Report individua le singole categorie di Interest Rate Derivatives soggette all’obbligo di clearing avendo riguardo alle tipologie contrattuali presenti sul mercato. In particolare, sono state considerate le seguenti tipologie contrattuali:

- Basis swaps

- Fixed-to-float interest rate swaps

- Forward rate agreements

- Overnight index swaps

Inoltre, l’ESMA ha definito quali ulteriori caratteristiche per l’individuazione delle categorie: la valuta indice di riferimento (Reference index); la valuta di regolamento (Settlement currency); la data di scadenza (Maturity); la presenza di opzioni implicite (Embedded Options) e la tipologia del nozionale (costante, variabile o condizionale).

Alla luce dei criteri sopraevidenziati sono state definite le singole categorie di derivati che saranno soggetti all’Obbligo di Clearing elencate in dettaglio nell’Appendice 2 a cui rinviamo.

L’Interest Rate Derivatives Final Report ha inoltre previsto l’entrata in vigore con date differenziate a seconda delle categorie di operatori in derivati. Si è invero tenuto conto della diversità organizzative e professionali delle diverse controparti che saranno tenute a rispettare il nuovo obbligo. Come primo criterio di definizione si è avuto riguardo alla circostanze che una controparte fosse già partecipante diretta di un CCP ed in merito è stato osservato che tale tipologia di controparte avendo già un esperienza con il clearing volontario ed avendo già in piedi un accordo per il clearing con almeno una delle CCP rilevanti avrà meno difficoltà operative ad adempiere all’obbligo. La distinzione ha poi avuto riguardo alla natura di Controparte Finanziaria rispetto alle Controparti Non Finanziarie Soprasoglia, assumendo che le Controparti Finanziarie sono per loro natura più sofisticate delle Controparti Non Finanziarie. Tuttavia anche nell’ambito delle Controparti Finanziarie si è voluto individuare due categorie sulla base del livello di attività in derivati. A tal fine la soglia di attività in derivati rilevante è stata individuata nella soglia concordata a livello internazionale per i requisiti di garanzia per i derivati non compensati centralmente. Alle Controparti Finanziarie si è ritenuto di assimilare i fondi d’investimento alternativi anche qualora non si qualifichino come Controparti Finanziarie. Infine nell’ultima categoria alla quale viene concesso più tempo per adeguarsi all’Obbligo di Clearing vengono inserite tutte le Controparti Non Finanziarie Soprasoglia.

In dettaglio, le Categorie di Operatori individuate sono le seguenti:

- Categoria 1: vi rientrano le controparti che sono già clearing members di una CCP autorizzata per una delle categoria di derivati soggetta all’Obbligo di Clearing.

- Categoria 2: vi rientrano tutte le Controparti Finanziarie (inclusi i fondi di investimento alternativi anche qualora non si qualifichino come controparti finanziarie ma si qualifichino come Controparti Non Finanziarie Soprasoglia) a condizione che appartengano ad un gruppo che abbia derivati non oggetto di compensazione con un nozionale aggregato medio residuo ogni fine mese superiore a 8 milioni (con riferimento ai 3 mesi precedenti l’entrata in vigore degli RTS, al momento vengono presuntivamente indicati: novembre 2014, dicembre 2014 e gennaio 2015);

- Categoria 3: vi rientrano tutte le restanti Controparti Finanziarie (inclusi i fondi di investimento alternativi anche qualora non si qualifichino come Controparti Finanziarie ma si qualifichino come Controparti Non Finanziarie Soprasoglia);

- Categoria 4: vi rientrano tutte le Controparti Non Finanziarie Soprasoglia, salvo il caso in cui siano clearing member perché in tal caso ricadrebbero nella Categoria 1.

Segnaliamo che le suddette Categorie di Operatori sono state riprese anche nel FX Forward Derivatives Consultation Paper. È pertanto ipotizzabile che le stesse categorie saranno mantenute in tutti gli RTS che saranno emanati dall’ESMA con riferimento alle diverse categorie di derivati.

Avendo riguardo alle Categorie di Operatori individuate vengono previsti i seguenti termini di entrata in vigore dell’Obbligo di Clearing:

- Categoria 1: l’Obbligo di Clearing si applica 6 mesi dopo l’entrata in vigore degli RTS.

- Categoria 2: l’Obbligo di Clearing si applica 12 mesi dopo l’entrata in vigore degli RTS.

- Categoria 3: l’Obbligo di Clearing si applica 18 mesi dopo l’entrata in vigore degli RTS.

- Categoria 4: l’Obbligo di Clearing si applica 3 anni dopo l’entrata in vigore degli.

Nel caso in cui il contratto sia concluso tra due Controparti appartenenti a differenti Categorie di Operatori si applicherà per entrambe le Controparti il termine più lungo pertanto più favorevole agli operatori.

Infine segnaliamo che il Regolamento EMIR prevede che l’ESMA possa includere nell’ambito dell’Obbligo di Clearing anche i derivati conclusi prima dell’entrata in vigore dell’Obbligo di Clearing (l’Obbligo di Frontloading). L’Obbligo di Frontloading deve in concreto essere definito specificando la “rimanente durata dei contratti” già conclusi al momento dell’entrata in vigore dell’Obbligo di Clearing che dovrebbero essere considerati soggetti al clearing. Anche per l’Obbligo di Frontloading, l’ESMA ha ritenuto di differenziare l’applicazione dell’obbligo in considerazione delle diverse Categorie di Operatori, valutando che fosse più difficile per le controparti meno sofisticate adempiere all’Obbligo di Frontloading. Conseguentemente, l’Obbligo di Frontloading viene escluso per le Controparti Non Finanziaries Soprasoglia (i.e. le Controparti della Categoria 4). Inoltre, viene molto limitato per le Controparti Finanziarie della Categoria 3 ovvero le Controparti Finanziarie che non hanno un attività rilevante in derivati a livello di gruppo, considerando che dette controparti non avendo un portafoglio di derivati rilevante non abbiano un impatto significativo sul rischio sistemico. Infine, per le Controparti della Categoria 1 e della Categoria 2 viene imposto in termini stringenti solo per i contratti conclusi dopo la pubblicazione degli RTS nella Gazzetta Ufficiale dell’Unione Europea. Nel valutare l’applicazione dell’obbligo di Frontloading è stato infatti considerato da un lato l’importanza di ridurre il rischio sistemico che avrebbe portato ad ampliare l’Obbligo di Frontloading e dall’altro l’incertezza per il mercato e la difficoltà del pricing dei derivati soggetti all’Obbligo di Frontloading, elementi che hanno effettivamente portato alla riduzione dei contratti soggetti all’ Obbligo di Frontloading.

5. Panoramica su Credit Derivative Consultation Paper e FX Forward Derivatives Consultation Paper

Per concludere riportiamo di seguito alcuni cenni sulle proposte contenute nel Credit Derivatives Consultation Paper e nel FX Forward Derivatives Consultation Paper, in attesa di vedere se tali previsioni saranno confermate con l’emanazione del relativo Final Report da inviare alla Commissione.

Diversamente dai derivati su tassi e su valute, per quanto riguarda i derivati di credito sul mercato sono presenti operazioni meno standardizzate e, pertanto, vi sono meno operazioni che possano soddisfare i requisiti posti dal Regolamento EMIR per l’Obbligo di Clearing. L’ESMA, tuttavia, considerando la rilevanza del mercato dei derivati di credito ed il potenziale rischio sistemico connesso ha ritenuto opportuno ove possibile di procedere ad imporre l’Obbligo di Clearing. Il Credit Derivatives Consultation Paper nasce sulla base delle categorie di derivati di credito notificate da ICE Clear Europe (UK) e LCH.Clearnet SA (Francia) e solo per alcune di queste categorie l’ESMA ha proposto l’Obbligo di Clearing. Le due tipologie di prodotto notificate per il clearing da ICE Clear Europe e LCH.Clearnet sono: gli “untranched index CDS” e i “single name CDS”.

Con riferimento ai derivati di credito su indici, l’offerta di clearing riguarda i derivati relativi agli indici sul rischio di credito delle società europee: iTraxx Europe Main, iTraxx Europe Crossover, iTraxx Europe High Volatility e iTraxx Europe Senior Financials. L’analisi dell’ESMA ha quindi potuto includere solo questi indici ai fini della valutazione dell’Obbligo di Clearing. Per la loro definizione l’ESMA ha considerato poi le seguenti caratteristiche: la scadenza e il numero di serie. In particolare, l’Obbligo di Clearing è stato proposto dall’ESMA unicamente per i derivati relativi a iTraxx Europe Main e iTraxx Europe Crossover con scadenza a cinque anni e regolati in Euro a partire dalla Serie 11. La scadenza dei 5 anni è stata scelta perché è stato evidenziato che il mercato è più liquido per questi contratti. La liquidità del mercato ha un effetto anche sulla disponibilità di informazioni affidabili sul pricing altro criterio sulla base del quale l’ESMA deve verificare l’opportunità di imporre l’Obbligo di Clearing.

Con riferimento ai “single name CDS”, l’ESMA ha ritenuto che nessuno dei “single name CDS” sia ancora assoggettabile all’Obbligo di Clearing in base ai criteri previsti dalla normativa EMIR. Invero i “single name CDS” seppure abbiano come categoria un nozionale maggiore e volumi di scambi più alti degli “untranched index CDS”, se si va ad esaminare individualmente ciascun “nome”, il volume di scambi è minore rispetto al volume di scambi su uno specifico indice. Secondo i dati dell’ESMA al 2 maggio 2014 facendo un paragone tra i sottostanti su cui vi era più attività, veniva rilevato un nozionale di 3.209 miliardi di dollari per iTraxx Europe Main, 370 milioni di dollari per il più attivo dei “single name” (un ente sovrano, la Repubblica Italiana) e 54 milioni di dollari per il più attivo dei “single name” società (un finanziario, Royal Bank of Scotland). Veniva d’altro canto osservato che tra i “single name CDS” solo pochi “nomi” circa 20 hanno un nozionale totale ed un numero di scambi rilevanti e sono tutti enti sovrani o soggetti finanziari, ragione che avrebbe potuto portare a proporre l’Obbligo di Clearing solo per questi “nomi”. Come argomento contrario all’estensione dell’Obbligo Clearing veniva evidenziato che solo una CCP propone il clearing per gli enti sovrani e per alcuni dei soggetti finanziari. Inoltre, anche per quest’unica CCP si tratta di un attività nuova poiché ha iniziato solo dall’aprile 2014 a proporre il clearing per gli enti sovrani. Inoltre, l’ESMA ha ritenuto che l’applicazione dell’Obbligo di Clearing ai CDS su soggetti finanziari od enti sovrani sia da considerare con prudenza alla luce della loro specifica natura. In particolare, per i finanziari si teme che vi possa essere l’introduzione di un rischio correlato con quello dei clearing member della CCP. Alla luce di quanto sopra l’introduzione dell’Obbligo di Clearing per i “CDS single name” non è stato considerato necessario od una priorità nell’ambito della prima individuazione dei derivati di credito soggetti al clearing.

Per quanto riguarda invece il FX Forward Consultation Paper, l’ESMA ha chiarito che la categoria delle non-deliverable forward transactions soggette all’Obbligo di Clearing sono soltanto quelle che prevedono il regolamento in contanti e non la consegna fisica di valuta. In particolare è stato chiarito che:

- i “cash settled” sono quei contratti che non possono essere regolati tramite la consegna fisica della valuta (c.d. exchange of principal);

- “physically settled” sono quei contratti che possono essere regolati tramite la consegna fisica della valuta sia sulla base di una previsione del contratto che lo stabilisca sin dall’inizio sia sulla base di una previsione del contratto che attribuisca ad una parte la facoltà di richiedere la consegna fisica.

I FX Forward Derivatives sono comunemente riferiti a determinati cambi di valuta (o currency-pair), come Taiwan Dollar (TWD)/US Dollar (USD) o Brasilian Real (BRL) /US Dollar (USD).

L’ESMA ha ritenuto che i seguenti cambi di valuta siano soggetti all’Obbligo di Clearing (assumendo un regolamento in contanti in USD con maturity range tra 3 giorni e 2 anni): (1) Brazilian Real (BRL) / U.S. Dollar (USD); (2) Chilean Peso (CLP) / U.S. Dollar (USD); (3) Chinese Yuan (CNY) / U.S. Dollar (USD); (4) Colombian Peso (COP) / U.S. Dollar (USD); (5) Indonesian Rupiah (IDR) / U.S. Dollar (USD); (6) Indian Rupee (INR) / U.S. Dollar (USD); (7) Korean Won (KRW) / U.S. Dollar (USD); (8) Malaysian Ringgit (MYR) / U.S. Dollar (USD); (9) Philippine Peso (PHP) / U.S. Dollar (USD); (10) Russian Ruble (RUB) / U.S. Dollar (USD); (11) Taiwan Dollar (TWD) / U.S. Dollar (USD).

Nel caso degli FX Forward Derivatives l’ESMA ha proposto di stabilire l’Obbligo di Clearing per tutti i derivati che le sono stati notificati. La valutazione dell’ESMA è stata condotta sui derivati notificati sulla base dell’autorizzazione a LCH.Clearnet L.td, ma sull’ipotesi che vi saranno più CCP europee che offriranno il clearing sui medesimi derivati con le stesse scadenze.

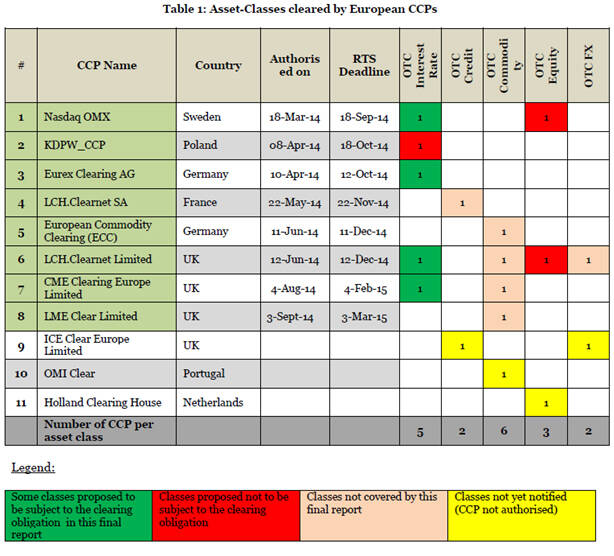

Appendice 1

Panoramica delle CCP autorizzate

Si riportano di seguito le CCP e le categorie di derivati ad oggi notificate con evidenza delle CCP che hanno notificato Interest Rate Derivatives tenuti in considerazione ai fini dell’individuazione delle categorie di derivati soggetti all’Obbligo di Clearing nel Interest Rate Derivatives Final Report. Si includono anche le categorie di derivati attualmente compensati ed in fase di autorizzazione. I dati della presente tabella sono ripresi dall’Interest Rate Derivatives Final Report e quindi fanno riferimento ai dati al 1 ottobre 2014. L’aggiornamento delle CCP autorizzate e delle categorie di derivati notificate può trovarsi in dettaglio nel Registro Pubblico per la Clearing Obligation ai sensi dell’EMIR (the “Public Register for the Clearing Obligation under EMIR”) disponibile nella post-trading section of : http://www.esma.europa.eu/page/Registries-and-Databases.

Appendice 2

Interest Rates Derivatives soggetti all’Obbligo di Clearing ai sensi del Final Report

Table 1: Basis swaps classes

|

Id |

Type |

Reference Index |

Settlement Currency |

Maturity |

Settlement Currency Type |

Optiona-lity |

Notional Type |

|

A.1.1 |

Basis |

EURIBOR |

EUR |

28D-50Y |

Single currency |

No |

Constant or Variable |

|

A.1.2 |

Basis |

LIBOR |

GBP |

28D-50Y |

Single currency |

No |

Constant or Variable |

|

A.1.3 |

Basis |

LIBOR |

JPY |

28D-30Y |

Single currency |

No |

Constant or Variable |

|

A.1.4 |

Basis |

LIBOR |

USD |

28D-50Y |

Single currency |

No |

Constant or Variable |

Table 2: Fixed-to-float interest rate swaps classes

|

Id |

Type |

Reference Index |

Settlement Currency |

Maturity |

Settlement Currency Type |

Optiona-lity |

Notional Type |

|

A.2.1 |

Fixed-to-Float |

EURIBOR |

EUR |

28D-50Y |

Single currency |

No |

Constant or Variable |

|

A.2.2 |

Fixed-to-Float |

LIBOR |

GBP |

28D-50Y |

Single currency |

No |

Constant or Variable |

|

A.2.3 |

Fixed-to-Float |

LIBOR |

JPY |

28D-30Y |

Single currency |

No |

Constant or Variable |

|

A.2.4 |

Fixed-to-Float |

LIBOR |

USD |

28D-50Y |

Single currency |

No |

Constant or Variable |

Table 3: Forward rate agreement classes

|

Id |

Type |

Reference Index |

Settlement Currency |

Maturity |

Settlement Currency Type |

Optiona-lity |

Notional Type |

|

A.3.1 |

FRA |

EURIBOR |

EUR |

3D-3Y |

Single currency |

No |

Constant or Variable |

|

A.3.2 |

FRA |

LIBOR |

GBP |

3D-3Y |

Single currency |

No |

Constant or Variable |

|

A.3.3 |

FRA |

LIBOR |

USD |

3D-3Y |

Single currency |

No |

Constant or Variable |

Table 4: Overnight index swaps classes

|

Id |

Type |

Reference Index |

Settlement Currency |

Maturity |

Settlement Currency Type |

Optiona-lity |

Notional Type |

|

A.4.1 |

OIS |

EONIA |

EUR |

7D-3Y |

Single currency |

No |

Constant or Variable |

|

A.4.2 |

OIS |

FedFunds |

USD |

7D-3Y |

Single currency |

No |

Constant or Variable |

|

A.4.3 |

OIS |

SONIA |

GBP |

7D-3Y |

Single currency |

No |

Constant or Variable |

[1] Si ringrazia Cristina Elisabetta Locci per il contributo fornito per l’analisi normativa e la redazione dell’articolo.