Il contributo analizza le nuove disposizioni della Legge di Bilancio 2026 di modifica del regime di fiscalità dei dividendi e dei capital gain per le partecipazioni sotto certe soglie, con particolare riguardo ad alcune questioni interpretative rilevanti per il mondo del private equity e dei club deal.

1. Introduzione

La Legge di Bilancio 2026 segna uno spartiacque nella fiscalità d’impresa, introducendo alcune modifiche strutturali al regime di parziale detassazione dei dividendi e delle plusvalenze realizzate da soggetti che operano in regime di impresa. Viene infatti superato il modello di detassazione generalizzata vigente dal 2004 in favore di un sistema che riserva l’esclusione/esenzione alle sole partecipazioni «rilevanti», per tali intendendosi quelle rappresentative di almeno il 5% del capitale sociale o aventi un valore fiscale almeno pari a Euro 500.000.

Sebbene l’assetto definitivo della norma, frutto dell’iter parlamentare, risulti meno penalizzante rispetto alla sua configurazione iniziale [1], le nuove misure rischiano di avere un impatto significativo su talune strutture di investimento (ad esempio quelle che coinvolgono operatori di private equity, club deal e family office), al punto da considerarne il ripensamento.

Nel prosieguo, dopo aver brevemente riepilogato i termini delle modifiche, si esaminano alcune questioni interpretative di maggiore rilevanza.

2. Il nuovo regime tributario di dividendi e plusvalenze

Le disposizioni in esame introducono due (ulteriori) condizioni “quantitative” tra loro alternative per beneficiare della detassazione (esclusione/esenzione dal reddito del 95%) sulle (i) plusvalenze realizzate da soggetti residenti in Italia e (ii) sui dividendi o proventi assimilati percepiti da società italiane o società residenti nell’Unione Europea o nello Spazio Economico Europeo [2]. Per una ricognizione sistematica delle singole fattispecie interessate dalle modifiche, si rinvia alle tabelle in calce.

In particolare, l’accesso al regime di esclusione degli utili di cui all’art. 89 del TUIR (di seguito, “Dividend Exemption”) e al regime di esenzione delle plusvalenze di cui all’art. 87 del TUIR (di seguito, “PEX”) risulta ora subordinato al soddisfacimento di almeno una delle due seguenti condizioni:

- possesso di una quota di partecipazione al capitale non inferiore al 5% (“Prima Soglia”);

- detenzione di una partecipazione con un valore fiscale non inferiore a 500.000 Euro [3] (“Seconda Soglia”).

Sul piano applicativo, il riferimento al “valore fiscale” evoca i criteri generali previsti dall’art. 94 del TUIR. Pertanto, ai fini della verifica della Seconda Soglia, dovrebbero assumere rilevanza non solo il costo storico di acquisto, ma anche le vicende che influenzano il valore fiscale della partecipazione come, ad esempio, i versamenti in conto capitale o a fondo perduto, le rinunce ai crediti operate dai soci, le restituzioni di capitale e le altre operazioni straordinarie.

Preme sin d’ora evidenziare che, ai soli fini della Prima Soglia (e non anche della Seconda Soglia), rilevano altresì le partecipazioni possedute indirettamente tramite società controllate ai sensi dell’art. 2359, comma 1, n. 1), del c.c. (tenendo conto dell’effetto demoltiplicativo della catena societaria). Ne consegue che, a titolo esemplificativo:

- una partecipazione diretta nella società “X” inferiore alla Prima Soglia (in ipotesi rappresentativa del 2% del relativo capitale sociale) può qualificarsi per il regime di detassazione qualora la medesima società sia partecipata (anche) per il tramite di una società (in ipotesi interamente) controllata “Y”, la cui partecipazione nella società X (in ipotesi rappresentativa del 3% del relativo capitale sociale), sommata alla partecipazione diretta sottosoglia (nell’esempio pari al 2%), raggiunga la soglia del 5% stabilita dal Legislatore.

- una partecipazione diretta nella società “X” inferiore alla Seconda Soglia (in ipotesi avente un valore fiscale pari a 200.000 Euro) non può invece qualificarsi per il regime di detassazione nemmeno tenendo conto del valore fiscale della partecipazione (indirettamente) detenuta nella medesima società X (in ipotesi pari a 300.000 Euro) per il tramite di un’altra società “Y” controllata.

Le modifiche riguardano anche gli strumenti finanziari diversi dalle partecipazioni. Come noto, in base al regime previgente, tali strumenti potevano beneficiare della Dividend Exemption e della PEX alla sola condizione che fossero rispettati i criteri per essere considerati titoli “similari alle azioni”, assumendo, ovviamente, la sussistenza degli ulteriori requisiti previsti dagli artt. 87 e 89 del TUIR [4]. A seguito delle novità intervenute, invece, è altresì necessario che gli strumenti finanziari in questione abbiano un valore fiscale di almeno 500.000 Euro [5].

Al fine di garantire uniformità di trattamento tra gli investitori residenti e quelli comunitari, le medesime soglie quantitative sono state introdotte per beneficiare della cd. “euro-ritenuta” di cui all’art. 27, comma 3-ter, del D.P.R. n. 600/1973, norma che prevede l’applicazione di una ritenuta ridotta dell’1,2% sugli utili derivanti da partecipazioni societarie e sui proventi derivanti da strumenti finanziari similari alle azioni, distribuiti a favore di società residenti nell’Unione Europea o nello Spazio Economico Europeo (e a cui non si applica la Direttiva Madre-Figlia). Per continuare ad applicare tale regime fiscale, in base alle nuove regole, è necessario che il socio estero (UE/SEE) soddisfi le medesime condizioni richieste ai soci italiani: la partecipazione nell’emittente italiana dovrà infatti raggiungere sia la Prima Soglia sia la Seconda Soglia. Nessuna modifica, invece, ha interessato la norma di recente introduzione che ha esteso la PEX anche ai soggetti residenti in Stati UE/SEE, in quanto la sua applicazione è di per sé limitata alle partecipazioni cd. “qualificate” ai sensi dell’art. 67, comma 1, lett. c), del TUIR, in quanto tali già eccedenti la Prima Soglia [6].

Sotto il profilo temporale, la novella si applica:

- alle distribuzioni di utili e riserve approvate a partire dal 1° gennaio 2026; si è scelto dunque di dare rilevanza alla data di approvazione della delibera e non a quella dell’effettivo pagamento;

- alle plusvalenze derivanti dalla cessione di partecipazioni e strumenti finanziari similari alle azioni che siano stati acquisiti o sottoscritti a partire dal 1° gennaio 2026, con applicazione del criterio “first-in first-out” (FIFO) in caso di partecipazioni acquisite in parte prima e in parte dopo il 1° gennaio 2026.

3. Profili di criticità e possibili soluzioni interpretative

La formulazione delle disposizioni in esame pone alcune criticità interpretative in relazione a fattispecie che ricorrono con una certa frequenza nella prassi professionale, specialmente nel contesto di strutture di co-investimento.

3.1 Investimento in diverse categorie di azioni

Una prima questione applicativa di interesse, non espressamente disciplinata dal dettato normativo, riguarda il calcolo della Prima Soglia e della Seconda Soglia nel caso in cui il soggetto investitore detenga diverse categorie di azioni (o comunque partecipazioni dotate di diritti diversi) nella medesima società. Si pensi all’ipotesi in cui un socio possieda azioni ordinarie con un valore fiscale pari a 300.000 Euro e azioni aventi diritti patrimoniali rafforzati con un valore fiscale pari a 250.000 Euro (e che le due categorie di partecipazioni – singolarmente e complessivamente considerate – non superino la Prima Soglia).

Nel silenzio della norma, si ritiene possibile una lettura che consenta di sommare, a seconda dei casi, le rispettive percentuali di partecipazione al capitale sociale ovvero i valori fiscali delle diverse categorie di azioni. L’investimento, infatti, dovrebbe essere valutato unitariamente: pur a fronte di diritti amministrativi o patrimoniali differenziati, ci si trova dinanzi a un unico investimento nel capitale di rischio della medesima società emittente. Del resto, se la ratio ispiratrice della riforma è quella di limitare l’accesso ai regimi PEX e Dividend Exemption alle partecipazioni economicamente rilevanti, allora non si può che guardare all’esposizione complessiva dell’investitore.

Diversamente ragionando, si rischierebbe di generare disparità di trattamento ingiustificate in base alla struttura (se unitaria o frammentata) dell’investimento, pur a parità di risorse finanziarie complessivamente impiegate; struttura che, peraltro, è generalmente «subita» (anziché decisa) dall’investitore di minoranza.

3.2 Investimento in partecipazioni e SFP della stessa società emittente

La questione appare più delicata nel caso in cui l’investitore detenga contestualmente partecipazioni e strumenti finanziari partecipativi (SFP) ex art. 2346, comma 6, del c.c. emessi dalla stessa società, e il raggiungimento della Seconda Soglia sia possibile solo sommando il valore fiscale di entrambe le tipologie di strumenti. In tale ipotesi, il dubbio interpretativo deriva dalla diversa natura giuridica, contabile e (potenzialmente) fiscale dei titoli. Invero:

- sotto un profilo giuridico, mentre le partecipazioni sono rappresentative del capitale sociale e conferiscono al loro titolare lo status di socio della società emittente, gli SFP attribuiscono diritti patrimoniali e/o amministrativi ma non rappresentano una quota del capitale sociale, configurando piuttosto una partecipazione al patrimonio netto o ai risultati dell’affare in relazione al quale sono stati emessi;

- sotto un profilo contabile, mentre l’emissione di azioni alimenta il patrimonio netto della società, gli SFP sono classificati alternativamente tra i debiti oppure nel patrimonio netto, a seconda della loro natura e dei diritti in essi incorporati;

- sotto un profilo fiscale, gli SFP scontano lo stesso regime applicabile alle partecipazioni, sempreché si qualifichino come titoli similari alle azioni [7].

In altri termini, sembra lecito domandarsi se, nonostante tali differenze, i due investimenti effettuati dallo stesso soggetto (al fine di sottoscrivere rispettivamente partecipazioni ed SFP di una certa società emittente) possano essere considerati unitariamente.

Qualora gli SFP si qualifichino come similari alle azioni, dovrebbero deporre in senso favorevole alcune argomentazioni di carattere sistematico (che si aggiungono alle considerazioni già avanzate nel precedente paragrafo). In tal caso, infatti, vige una sostanziale equiparazione degli SFP alle partecipazioni ai fini reddituali[8]. Tale assimilazione, come chiarito dalla prassi, risponde all’esigenza di garantire che la remunerazione e i plusvalori/minusvalori possano scontare, sia in capo ai percipienti che in capo alla società emittente, il medesimo regime fiscale cui sono soggetti gli utili e le plusvalenze/minusvalenze su partecipazioni [9].

3.3 Investimenti indiretti: calcolo della Prima Soglia

È stato già evidenziato come la Prima Soglia richieda una partecipazione diretta nel capitale almeno pari al 5%. Si è inoltre fatto cenno alla rilevanza a tal fine delle partecipazioni detenute indirettamente per il tramite di società controllate.

La norma in esame sembra dunque imporre una verifica articolata in due fasi: in primo luogo, si «guarda» alla partecipazione diretta, considerandola autonomamente; solo in seconda battuta, si estende l’analisi alle eventuali partecipazioni indirette, che si sommano alla partecipazione diretta ai fini del calcolo della Prima Soglia.

Su queste basi, dunque, le partecipazioni indirette sembrerebbero assolvere una funzione integrativa e supplementare rispetto alle partecipazioni dirette. Pertanto, la norma parrebbe ammettere di sommare (a) le partecipazioni dirette sotto la Prima Soglia con (b) le eventuali partecipazioni indirette, a condizione che siano detenute dallo stesso socio.

Viene dunque da chiedersi se una partecipazione diretta inferiore alla Prima Soglia possa beneficiare dei regimi di Dividend Exemption e PEX anche grazie alla (e per effetto della) presenza di altre partecipazioni dirette detenute nella target da parte di altre società del gruppo, che non configurano partecipazioni indirette per il titolare della prima partecipazione.

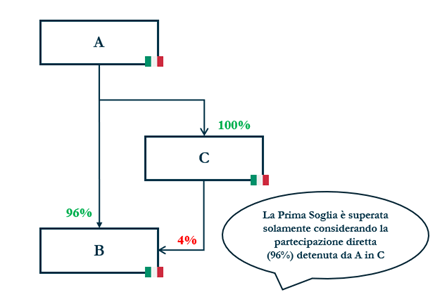

Si pensi al seguente esempio. La società A, fiscalmente residente in Italia, detiene una partecipazione diretta nel capitale della società italiana B rappresentativa del 96% del relativo capitale sociale. Inoltre, la stessa società A detiene il restante 4% del capitale sociale della società B per il tramite della società (interamente) controllata C. L’esempio è riportato nella seguente illustrazione grafica.

Al quesito sembra ragionevole fornire risposta affermativa. In altri termini, si ritiene che, una volta appurato che il socio ultimo (nell’esempio la società “A”) detiene, direttamente e indirettamente, partecipazioni che gli consentono di superare la Prima Soglia, i regimi di Dividend Exemption e PEX dovrebbero trovare applicazione in relazione a ciascuna di esse (e quindi anche rispetto alla partecipazione del 4% detenuta dalla società C in B che, singolarmente considerata, risulta inferiore alla Prima Soglia).

3.4 Investimenti indiretti: calcolo della Seconda Soglia

Come più sopra osservato, le norme di riferimento consentono di tenere conto delle partecipazioni detenute indirettamente per il tramite di società controllate ai soli fini della determinazione della Prima Soglia, e non anche della Seconda Soglia.

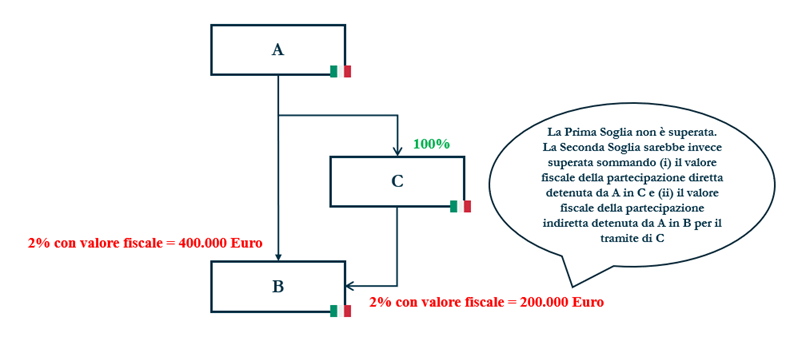

Si consideri il caso di una società A che detiene una partecipazione diretta nel capitale della società B inferiore alla Prima Soglia e alla Seconda Soglia. La stessa società A detiene anche l’intero capitale sociale della società C, la quale a sua volta possiede una partecipazione nella società B. Anche quest’ultima partecipazione “indiretta” non raggiunge da sola né la Prima Soglia né la Seconda Soglia. La Seconda Soglia risulterebbe però superata qualora si sommasse il valore fiscale della partecipazione diretta con quello della partecipazione indiretta (mentre la Prima Soglia non sarebbe comunque raggiunta). In un simile scenario, stando al dato letterale delle nuove disposizioni, non ricorrerebbero i presupposti per applicare i regimi di Dividend Exemption e PEX. L’esempio è riportato nella seguente illustrazione grafica.

Le motivazioni che hanno indotto il Legislatore ad escludere gli investimenti indiretti dal novero di quelli rilevanti ai fini della determinazione della Seconda Soglia non risultano chiare. Infatti, sotto un profilo sistematico, sarebbe forse risultato più coerente considerare rilevanti anche tali investimenti. Del resto, l’interposizione di un veicolo societario nella detenzione di una partecipazione non modifica l’esposizione da parte del socio al rischio di perdita del capitale, né muta di per sé l’orizzonte temporale dell’investimento. In altri termini, la natura diretta o indiretta dell’investimento non dovrebbe incidere sulla distinzione tra partecipazioni “rilevanti”, meritevoli di beneficiare dei regimi di Dividend Exemption e PEX, e partecipazioni “di portafoglio”, rispetto alle quali l’accesso ai suddetti regimi risulta ora precluso. Al contrario, si è dell’opinione che l’investimento da parte del socio dovrebbe poter essere valutato (sempre) nella sua interezza ed in ottica sostanziale, a prescindere dalla struttura societaria attraverso cui è detenuto. In tal modo, peraltro, le modalità di calcolo della Seconda Soglia risulterebbero allineate a quelle della Prima Soglia.

Pertanto, in ottica de jure condendo, sarebbe auspicabile una correzione del quadro normativo vigente volta ad estendere la rilevanza delle partecipazioni indirette anche ai fini della determinazione della Seconda Soglia [10].

3.5 Investimento indiretto tramite società di persone

La Prima Soglia è determinata tenendo conto delle partecipazioni detenute per il tramite di società controllate di cui all’art. 2359, comma 1, numero 1), e comma 2, c.c. [11].

Ai sensi del citato art. 2359, comma 1, numero 1), si considerano controllate “le società in cui un’altra società dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria”. [12] Secondo tale disposizione, la presenza dell’organo assembleare è funzionale alla verifica dell’integrazione della nozione di controllo: il controllo sussiste quando un socio è titolare della maggioranza dei voti esercitabili in seno a tale organo. Senonché, l’organo assembleare, tipico delle società di capitali, non è invece previsto per le società di persone [13].

Pertanto, il rinvio operato dal Legislatore alla suddetta nozione di controllo pone l’interrogativo se, ai fini della Prima Soglia, si possa o meno tenere conto delle partecipazioni indirette detenute attraverso società di persone, che sono appunto prive di assemblea ordinaria.

Dal punto di vista letterale, l’assenza dell’assemblea ordinaria parrebbe ostativa all’integrazione della nozione di controllo qui in esame con riguardo alle società di persone. Infatti, difetterebbe l’unità di misura del controllo normativamente prevista, ossia il numero di voti esercitabili nell’assemblea ordinaria [14].

Sotto il profilo sistematico, si ritiene invece che le partecipazioni indirette detenute per il tramite di società di persone debbano assumere rilievo ai fini del calcolo della Prima Soglia. Al riguardo, infatti, non si ravvisano argomentazioni idonee a giustificare una disparità di trattamento tra gli investimenti indiretti effettuati attraverso società di capitali e quelli effettuati per il tramite di società di persone. Al contrario, la natura fiscalmente trasparente di quest’ultimo tipo di società parrebbe supportare la tesi della loro rilevanza.

Alla luce di quanto sopra, dunque, la nozione codicistica di controllo richiamata dalle disposizioni qui in commento appare eccessivamente restrittiva nella misura in cui esclude le società di persone. Si ritiene infatti che sarebbe maggiormente allineata alla ratio delle nuove disposizioni una nozione di controllo più ampia, fondata sulla percentuale di partecipazione al capitale sociale, anziché sui voti esercitabili nell’assemblea ordinaria.

3.6 Profili temporali: partecipazioni sottoscritte in esercizio del diritto di opzione

Sotto il profilo della decorrenza, è stato già osservato come le nuove disposizioni trovino applicazione in relazione alle plusvalenze realizzate su partecipazioni acquisite o sottoscritte dal 1° gennaio 2026. Ci si chiede dunque quale sia la sorte delle partecipazioni sottoscritte dopo la suddetta data, ma in esercizio del diritto di opzione ex art. 2441 c.c. relativo a partecipazioni già detenute; ossia se, ai fini in esame, si possa far retroagire il “periodo di possesso” delle “nuove” partecipazioni alla data di acquisizione di quelle da cui promana il diritto di opzione.

Sebbene la questione non appaia di facile soluzione, le seguenti argomentazioni suggeriscono una risposta positiva:

- il titolo giuridico da cui deriva la sottoscrizione delle nuove azioni (e., il diritto di opzione) è coevo alle partecipazioni già detenute in precedenza; e

- il diritto di opzione costituisce un istituto giuridico che tutela il socio da possibili diluizioni in sede di aumento di capitale.

Alla luce di quanto sopra, la sottoscrizione di azioni in esercizio del diritto di opzione non dovrebbe rappresentare un investimento ex novo ai fini in discorso, bensì una continuazione del precedente, e come tale soggetto al regime previgente. Tale soluzione risulterebbe peraltro coerente con i chiarimenti già formulati da parte dell’Amministrazione finanziaria in materia di holding period ai fini PEX [15].

3.7 Dismissioni parziali di partecipazioni sopra soglia

In sede di realizzo parziale di una partecipazione societaria, ci si chiede se il superamento della Prima Soglia e della Seconda Soglia vada verificato con riferimento:

- alla partecipazione complessivamente detenuta da parte del socio ante dismissione; oppure

- esclusivamente in relazione alla partecipazione in concreto ceduta.

Le due letture potrebbero condurre a risultati differenti.

Si pensi al seguente caso. Nel corso del 2026, un socio corporate fiscalmente residente in Italia acquisisce una partecipazione rappresentativa del 5% del capitale sociale di una società italiana. Dopo un anno, cede a terzi il 2%. A ben vedere, la partecipazione supera nel suo complesso la Prima Soglia. Tuttavia, non può dirsi altrettanto se si guarda solamente alla partecipazione ceduta. Lo stesso potrebbe valere in relazione alla Seconda Soglia.

In casi del genere, l’applicabilità della PEX potrebbe dunque essere dubbia. Al riguardo, si ritiene che vada privilegiata la prima delle due interpretazioni, secondo cui la Prima Soglia e la Seconda Soglia vanno verificate guardando alla partecipazione complessivamente detenuta. È infatti soltanto con riguardo a tale partecipazione che si può “misurare” l’investimento del socio, per valutare se sia o meno meritevole di beneficiare della PEX. Peraltro, una diversa lettura finirebbe per creare dei disallineamenti rispetto al regime di Dividend Exemption, in cui il superamento delle soglie non può che essere verificato guardando alla partecipazione nel suo complesso, al momento della delibera di distribuzione dell’utile.

***

Di seguito si riepilogano in forma schematica le modifiche apportate dalla Legge di Bilancio 2026 al regime fiscale applicabile alle plusvalenze e agli utili derivanti da partecipazioni societarie e strumenti finanziari. Per ragioni di semplificazione, si è limitata l’analisi al caso di soggetto percettore corporate (società ed enti equiparati) residente in Italia o nell’Unione Europea o nello Spazio Economico Europeo, assumendo: (i) la sussistenza degli ulteriori requisiti richiesti, a seconda dei casi, dagli artt. 87 e 89 del TUIR, (ii) la natura di titolo similare alle azioni degli strumenti finanziari emessi da società ed enti residenti e (iii) la natura di partecipazioni similari alle azioni delle partecipazioni emesse da soggetti non residenti in Italia.

|

Investitore corporate residente in Italia |

|||

| Strumento partecipativo | Tipologia di reddito | Dividend Exemption / PEX | Tassazione effettiva |

| Partecipazioni al capitale di società ed enti residenti in Italia | Utili | SI, se la partecipazione al capitale della società emittente è pari o superiore al 5%, oppure ha un valore fiscale pari o superiore a 500.000 Euro | 1,2% |

| Plusvalenze | |||

| Partecipazioni al capitale di enti non residenti in Italia similari alle azioni | Utili | SI, se la partecipazione al capitale della società emittente è pari o superiore al 5%, oppure ha un valore fiscale pari o superiore a 500.000 Euro | 1,2% |

| Plusvalenze | |||

| Strumenti finanziari similari alle azioni emessi da società ed enti residenti in Italia | Utili | SI, se il valore fiscale è pari o superiore a 500.000 Euro | 1,2% |

| Plusvalenze | |||

| Investitore corporate residente in Paese UE/SEE | |||

| Partecipazioni al capitale di società ed enti residenti in Italia | Utili | SI, se la partecipazione al capitale della società emittente è pari o superiore al 5%, oppure ha un valore fiscale pari o superiore a 500.000 Euro | 1,2% |

| Strumenti finanziari similari alle azioni emessi da società ed enti residenti in Italia | Utili | SI, se il valore fiscale è pari o superiore a 500.000 Euro | 1,2% |

[1] La soglia percentuale minima per l’accesso al regime di favore è stata infatti fissata al 5% del capitale sociale, in luogo della percentuale del 10% prevista nel Disegno di Legge originario. Accanto alla soglia percentuale, nel corso dell’iter parlamentare è stato inoltre introdotto il parametro alternativo consistente in un valore fiscale della partecipazione pari ad almeno 500.000 Euro. Tale secondo correttivo appare finalizzato a salvaguardare gli investimenti aventi una consistenza economica rilevante pur rappresentando una percentuale ridotta del capitale sociale (situazione frequente, ad esempio, nelle società ad alta capitalizzazione o quotate).

[2] Per ragioni di semplificazione, il presente contributo si concentra sulle modifiche normative che interessano le società di capitali (e gli enti commerciali), rispetto alle quali i dividendi e le plusvalenze su partecipazioni o strumenti assimilati seguono le regole di cui agli artt. 87 e 89 del TUIR. Per completezza, si segnala che le novità in questione interessano anche le società di persone commerciali (Snc e Sas) e gli imprenditori individuali rispetto ai quali le nuove soglie impattano sulle percentuali di esenzione/esclusione previste per questi soggetti disciplinate dall’art. 59 del TUIR.

[3] Con riferimento alle distribuzioni di utili domestiche (ossia, ai dividendi distribuiti da società di capitali italiane in favore di società di capitali residenti in Italia) le soglie sono contenute nel nuovo comma 2.1 dell’art. 89 del TUIR. Il medesimo comma è poi richiamato dal successivo comma 3 dell’art. 89 del TUIR, il quale estende, al ricorrere di altre condizioni, la Dividend Exemption alle distribuzioni di utili provenienti da società non residenti in Italia. Per quanto riguarda, invece, le plusvalenze su partecipazioni societarie la nuova disciplina è contenuta nel neo-introdotto comma 1.1. dell’art. 87 del TUIR.

[4] L’art. 44, comma 2, lett. a), del TUIR qualifica, come strumenti similari alle azioni, quei titoli e strumenti finanziari “la cui remunerazione è costituita totalmente dalla partecipazione ai risultati economici della società emittente o di altre società appartenenti allo stesso gruppo o dell’affare in relazione al quale i titoli e gli strumenti finanziari sono stati emessi” (cd. “profit contingency”). Per gli strumenti emessi da soggetti non residenti è altresì necessario che la remunerazione sia totalmente indeducibile nella determinazione del reddito nello Stato estero di residenza del soggetto emittente cfr. l’ultimo periodo del citato art. 44, comma 2, lett. a), del TUIR).

[5] Cfr. il comma 3 dell’art. 87, del TUIR e il comma 3-bis, lett. a) dell’art. 89 del TUIR così come riformulati dalla Legge di Bilancio 2026. Per tali strumenti, che non sono espressivi di una partecipazione al capitale della società emittente, non poteva del resto rilevare il criterio della soglia percentuale minima 5%) di partecipazione al capitale.

[6] Cfr. art. 68, comma 2-bis, del TUIR.

[7] Il regime fiscale applicabile agli strumenti finanziari diversi dalle partecipazioni al capitale di società varia a seconda che gli strumenti in questione si qualifichino come (a) strumenti similari alle azioni in base ai criteri di cui all’art. 44, comma 2, lett. a), del TUIR; (b) titoli similari alle obbligazioni in base ai criteri di cui all’art. 44, comma 2, lett. c), del TUIR ; oppure (c) titoli “atipici”, quando non soddisfano le condizioni per qualificarsi ne come similari alle azioni o alle obbligazioni. Tali regole si applicano indipendentemente dal trattamento contabile e quindi in deroga al principio di derivazione rafforzata e sono rilevanti sia per l’emittente che – parallelamente, ove applicabile – per l’investitore/sottoscrittore (cfr. l’art. 5 del Decreto Ministeriale del 8 giugno 2011 per i soggetti IAS e l’art. 2 del Decreto Ministeriale del 3 Agosto 2017 per i soggetti OIC).

[8] Diversi sono gli istituti del TUIR che trovano applicazione sia alle partecipazioni al capitale di società che agli strumenti similari alle azioni. Fermandosi al comparto del reddito d’impresa, il medesimo regime trova applicazione, ad esempio: (i) ai proventi realizzati in costanza del rapporto partecipativo che, come visto, beneficiano della Dividend Exemption; (ii) alle plusvalenze o minusvalenze su tali strumenti soggette al regime della PEX; (iii) alle rivalutazioni o svalutazioni le quali sono fiscalmente irrilevanti (se relative a titoli immobilizzati e non per i soggetti OIC (cfr. art. 110, comma , lett. d), del TUIR) e se relative a titoli immobilizzati per i soggetti IAS (cfr. art. 110, comma 1-bis, lett. b), del TUIR); (iv) in caso di conversione di crediti in partecipazioni o strumenti finanziari similari alle azioni (cfr. art. 88, comma 4-bis, del TUIR) e (v) ai versamenti in denaro o in natura fatti a fondo perduto o in conto capitale dai soci o titolari di strumenti finanziari similari alle azioni (cfr. art. 88, comma 4, del TUIR).

[9] Cfr. Circolare dell’Agenzia delle Entrate del 16 giugno 2004, n. 26/E, par. 2.3.

[10] In tal caso, andrebbe stabilito un criterio di calcolo per la relativa quantificazione. Astrattamente, potrebbero prospettarsi due soluzioni alternative: (i) la sommatoria del valore fiscale della partecipazione diretta e del valore fiscale della partecipazione indiretta detenuta dalla società intermedia nella società “target”, tenendo conto della percentuale di possesso da parte del socio ultimo nel capitale del veicolo intermedio, oppure (ii) la sommatoria del valore fiscale della partecipazione diretta con quello della partecipazione detenuta nella società intermedia, tenendo conto della percentuale di possesso da parte della società intermedia nella società “target.

[11] Cfr. – inter alia – art. 1, comma 51, Legge di Bilancio 2026, secondo cui “ai fini della determinazione della soglia del 5 per cento, si considerano anche le partecipazioni detenute indirettamente all’interno dello stesso gruppo, intendendo per tale quello costituito da soggetti tra i quali sussiste il rapporto di controllo ai sensi dell’articolo 2359, primo comma, numero 1), e secondo comma, del codice civile, tenendo conto dell’eventuale demoltiplicazione prodotta dalla catena partecipativa di controllo”.

[12] In base al comma 2 citato, invece, “Ai fini dell’applicazione dei numeri 1) e 2) del primo comma si computano anche i voti spettanti a società controllate, a società fiduciarie e a persona interposta: non si computano i voti spettanti per conto di terzi”.

[13] Per completezza, si segnala che formalmente l’assemblea ordinaria non è prevista nemmeno per le società a responsabilità limitata.

[14] Come riportato da Assonime nella Circolare n. 10/2025 in materia di conferimenti di azienda e di partecipazioni, risulta che, in una risposta ad interpello, la Direzione Regionale dell’Agenzia delle entrate si sia espressa ritenendo che non rientrano nell’ambito di applicazione dell’art. 177 (incluso il comma 2-bis) del TUIR le operazioni in cui la società scambiata non sia una società di capitali. Come le nuove disposizioni, anche l’art. 177 del TUIR rinvia all’art. 2359, comma 1, numero 1), c.c..

[15] Cfr. Circolare dell’Agenzia delle Entrate n. 36/2004; Circolare del Ministero delle Finanze n. 16/1985; Circolare del Ministero delle Finanze n. 73/1994.