Con il documento “A review of macro-prudential policy in the EU one year after the introduction of the CRD/CRR”, pubblicato in data 30 giugno 2015 (cfr. contenuti correlati), l’European Systemic Risk Board (ESRB) ha condotto un primo esame sull’adozione di strumenti di politica macroprudenziale da parte degli stati membri dell’UE.

Il nuovo approccio macroprudenziale si è posto il compito di spostare il baricentro della vigilanza bancaria dal singolo istituto di credito al settore bancario nel suo complesso, facendo della stabilità finanziaria l’obbiettivo ultimo della suo agere. Alla luce di tale nuovo obbiettivo di policy, la ragione economica sottostante l’introduzione di tali nuovi strumenti normativi riguarda la necessità, riscontrata nella fase più acuta della crisi finanziaria, di mitigare i rischi sistemici derivanti da comportamenti cd. pro-ciclici dei soggetti economici nei periodi di espansione del ciclo finanziario. Tali rischi sistemici sono stati puntualmente definiti dall’ESRB con la raccomandazione CERS/2013/1 dell’ aprile 2013 e includono: (i) il rischio di livelli eccessivi di espansione del credito e di leva finanziaria; (ii) il rischio di un eccessivo disallineamento delle scadenze e una carenza di liquidità del mercato; (iii) il rischio di concentrazione delle esposizione dirette e indirette; (iv) il rischio di un’ impatto sistemico del moral hazard; ed (iv) il rischio di una mancata tenuta delle infrastrutture finanziarie.

Il legislatore europeo, ben conscio della necessità di disporre di strumenti appropriati per contrastare e/o mitigare il sorgere di tali rischi, con il pacchetto CRR/CRD IV ha elaborato un quadro macroprudenziale europeo per il settore bancario, prevedendo strumenti specifici consistenti principalmente in riserve aggiuntive di capitale. Alcuni paesi tuttavia non hanno voluto attendere l’intervento del legislatore comunitario, prediligendo l’adozione in via autonoma di misure macroprudenziali proprie, avanti ad oggetto il capitale, la liquidità, le esposizioni settoriali e la leva finanziaria dei soggetti vigilati.

In un tale contesto, il report pubblicato dall’ESRB ha lo scopo di fornire una panoramica generale sulle misure di natura macroprudenziale finora implementate nei paesi EU, sia su base autonoma, sia in attuazione delle disposizioni contenute nel pacchetto CRR/CRD IV. Tale documento, dunque, non soltanto fotografa il corrente stato di attuazione delle misure macroprudenziali previste a livello comunitario, ma consente, in via più ampia, una valutazione globale sul grado di sviluppo della politica macroprudenziale nei diversi paesi europei.

E’ opportuno notare che la compilazione di tale documento si fonda sulle informazioni trasmesse da parte delle autorità nazionali competenti all’ESRB, in ragione degli obblighi di notifica in materia previsti dalla CRR/CRD IV. In ragione di ciò, l’analisi comparativa riguarda unicamente le misure macroprudenziali adottate per il settore bancario a partire dal 1 gennaio 2014.

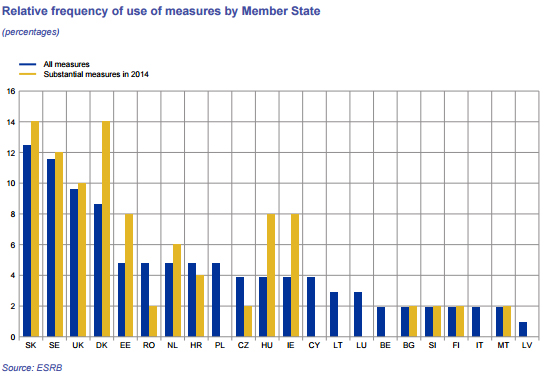

Nella seguente tabella si evidenzia la frequenza degli strumenti rilevanti finora adottati dai vari paesi membri.

La tabella rileva l’esistenza di differenze notevoli tra i paesi EU nell’adozione e nella composizione degli strumenti di natura macroprudenziale. Mentre un primo gruppo di stati – tra cui Danimarca, Slovacchia, Svezia e Regno Unito – ha già adottato un numero apprezzabile di misure – tra le quali spiccano le riserve anticicliche e di conservazione del capitale, le ponderazioni di rischio settoriali e vari limiti sui requisiti di liquidità e sulla leva finanziaria – un secondo gruppo di paesi – tra cui Germania, Spagna, Francia, Austria e Portogallo – si caratterizza per la definizione embrionale di un quadro regolatorio in materia.

In questo secondo gruppo si colloca anche l’Italia, la quale ha visto per il momento l’implementazione della sola riserva di conservazione del capitale, introdotta dalla Banca d’Italia a partire dal 1 gennaio 2014. A norma delle disposizioni ora contenute nella Circolare n. 285 (Disposizioni di vigilanza per le banche), viene infatti richiesto ai gruppi bancari a livello consolidato e alle banche non appartenenti a gruppi bancari di applicare un ulteriore coefficiente di capitale pari al 2,5%. Per le banche appartenenti a gruppi bancari, invece, la circolare adotta i margini di flessibilità previsti dalla CRR nella fase di attuazione, sicché per tali istituti è prevista, a livello individuale, un’applicazione graduale del coefficiente cha sarà pari al 2,5% soltanto a partire dal 1 gennaio 2019. Nel caso in cui le banche non dovessero rispettare tale requisito, non potranno essere distribuiti dividendi, remunerazioni variabili e altri elementi utili a formare il patrimonio di vigilanza oltre limiti prestabiliti. Inoltre le banche saranno tenute a definire le misure necessarie a ripristinare, entro un congruo termine, la riserva di capitale richiesta.

La Banca d’Italia ha inoltre esercitato l’opzione prevista dall’art. 129(2) della CRD IV e ha esentato le piccole e medie società di investimento dall’applicazione della riserva di conservazione del capitale, in quanto, a detta dello stesso istituto di vigilanza, il contributo di queste società al rischio sistemico risulta essere trascurabile e tale esenzione non pone rischi rilevanti per la stabilità del sistema finanziario nazionale.

Occorre rilevare tuttavia come il framework macroprudenziale nazionale sia destinato ad estendersi progressivamente il prossimo anno. A partire dal 1 gennaio 2016, infatti, a tutte le banche italiane verrà richiesto di adottare la riserva di capitale anticiclica disciplinata dalla CRD IV, nonché per le banche considerate istituzioni a rilevanza sistemica globale (G-SII) autorizzate in Italia, sarà prevista l’applicazione di una riserva di capitale aggiuntivo pari al 2,5%. E’ facile presumere che, in conformità con quanto previsto per la riserva di conservazione del capitale, la Banca d’Italia eserciterà l’opzione prevista dall’art. 130(2) della CRD IV, con la conseguente esenzione di tale riserva per le piccole e medie società di investimento.

Nonostante la definizione di tali interventi normativi, resi obbligatori dall’attuazione del pacchetto CRR/CRD IV, il quadro macroprudenziale nazionale non pare destinato a consolidarsi ulteriormente. Al momento infatti non sembrano esservi proposte regolamentari aggiuntive per ampliare – e/o integrare – la gamma degli strumenti macroprudenziali a disposizioni dell’autorità nazionale.

L’ESRB indica una serie di possibili ragioni che possono ostare all’applicazione da parte degli Stati membri di una più completa politica macroprudenziale. Tra queste ragioni si citano, in particolare, le opinioni discordanti sulla concreta efficacia di tali strumenti, la predisposizione di una autorità macroprudenziale ad hoc che ne gestisca l’implementazione, e riscontrate fragilità nel ciclo finanziario o nell’andamento del mercato immobiliare.

La disputa sulla concreta efficacia della politica macroprudenziale non pare essere particolarmente rilevante per l’Italia. Prova ne è il fatto che la Banca d’Italia abbia elaborato nell’ultimo triennio studi di notevole pregio riguardanti il funzionamento di tale politica, sia nelle sue dinamiche economiche, sia nelle sue componenti giuridiche/regolamentari. A frenare la definizione di ulteriori strumenti normativi dunque non sembra essere una scarsa fiducia nel loro ruolo, né tantomeno una mancata consapevolezza degli effetti anticiclici che la politica macroprudenziale può produrre sul ciclo finanziario nel breve/medio periodo.

Piuttosto il primo ostacolo ad un più solido regime risulta essere la mancata approvazione da parte dell’Italia di una legge istitutiva dell’autorità macroprudenziale nazionale, come invece richiesto dall’ESRB con la raccomandazione ESRB/2011/3. Nonostante si possa presupporre che tale autorità troverà presto la propria costituzione come comitato autonomo in seno alla Banca d’Italia, è altresì evidente che la sua mancata istituzionalizzazione non permette al momento – come rilevato dal Governatore Visco nella sua audizione al Senato del 22 aprile 2015 – l’adozione dei poteri di coordinamento e di intervento su tutte le componenti costitutive di un’autentica politica macroprudenziale nazionale, con serie limitazioni nella vigilanza e nella capacità di reazione tempestiva all’emergere di rischi sistemici.

Il secondo ostacolo invece pare riguardare le attuali condizioni del mercato italiano del credito. Infatti, come evidenziato dalla stessa Banca d’Italia nel suo ultimo Bollettino Economico, l’offerta di credito alle imprese risulta ancora in una fase di contrazione, nonostante segnali di miglioramento si registrino per i prestiti al settore manifatturiero e alle famiglie. In tale congiuntura economica, l’applicazione di strumenti addizionali di natura macroprudenziale, quali ad esempio le riserve settoriali di capitale o i limiti alla leva finanziaria, il cui effetto immediato consisterebbe in una limitazione all’espansione creditizia e all’attività bancaria, potrebbe costituire un gravame ulteriore per l’offerta di credito, con possibili conseguenze negative per la ripresa economica. Inoltre, in tale fase, l’adozione di strumenti prudenziali che limitino l’offerta creditizia potrebbe pregiudicare l’attuale politica monetaria espansiva posta in essere dalla BCE per migliorare le condizioni di credito nell’Eurozona.

Il secondo ostacolo invece pare riguardare le attuali condizioni del mercato italiano del credito. Infatti, come evidenziato dalla stessa Banca d’Italia nel suo ultimo Bollettino Economico, l’offerta di credito alle imprese risulta ancora in una fase di contrazione, nonostante segnali di miglioramento si registrino per i prestiti al settore manifatturiero e alle famiglie. In tale congiuntura economica, l’applicazione di strumenti addizionali di natura macroprudenziale, quali ad esempio le riserve settoriali di capitale o i limiti alla leva finanziaria, il cui effetto immediato consisterebbe in una limitazione all’espansione creditizia e all’attività bancaria, potrebbe costituire un gravame ulteriore per l’offerta di credito, con possibili conseguenze negative per la ripresa economica. Inoltre, in tale fase, l’adozione di strumenti prudenziali che limitino l’offerta creditizia potrebbe pregiudicare l’attuale politica monetaria espansiva posta in essere dalla BCE per migliorare le condizioni di credito nell’Eurozona.

Alla luce di ciò, la scelta da parte del legislatore italiano di mantenere un quadro macroprudenziale limitato potrebbe ritenersi giustificabile. Tuttavia, è utile ricordare come i vantaggi per gli istituti di credito – e per l’economia in generale – derivanti dalla mancata applicazione di tali strumenti potrebbero essere surclassati dai costi di futuri shock finanziari. La definizione di un più solido quadro macroprudenziale infatti permetterebbe al sistema bancario italiano di garantire maggiore resilienza e reattività nel caso dovessero emergere in futuro rischi di natura sistemica.