Premessa

Gli ultimi anni hanno posto in evidenza come la creazione di valore sostenibile nel lungo periodo da parte delle aziende non possa prescindere da una corretta identificazione e gestione dei rischi aziendali. È infatti noto che i sistemi di incentivazione manageriale, e più in generale i sistemi di remunerazione, possano essere importanti elementi di accentuazione o moderazione del risk appetite dei manager, rappresentando dei potentissimi acceleratori di comportamenti organizzativi, in grado di indirizzare i manager e le aziende nella medesima direzione.

Tali sistemi sono da considerarsi potenti leve gestionali, che necessitano, in ogni caso, di essere utilizzati con la dovuta perizia e cautela. Se pensiamo infatti ad un sistema di incentivazione in cui i bonus del Top Management vengono pagati in base al solo ROE generato (utile netto/patrimonio netto), l’interesse del management sarà quello di massimizzare il ritorno sul patrimonio; tuttavia, laddove per questioni di mercato non fosse possibile aumentare l’utile, è chiaro che lo stesso cercherà di ridurre il patrimonio netto e l’azienda diverrà così più soggetta a rischi, poiché patrimonialmente più debole.

È ovviamente solo un esempio, ma che rende chiaro come il tema dei compensi manageriali possa essere foriero di nuovi o maggiori rischi propri del business gestito.

Risulta necessario dunque un corretto bilanciamento tra comportamenti da incentivare e da evitare, affinché venga individuato il giusto punto di equilibrio nella frontiera efficiente rischio-rendimento dell’impresa; e l’organo aziendale deputato a perseguire ciò è il Comitato Remunerazione.

Nell’ambito del rinnovato ruolo attribuito all’organo amministrativo successivamente alla crisi economica e finanziaria degli ultimi anni, va riconosciuta una menzione particolare al ruolo svolto dai Comitati endoconsiliari, nei quali oggi il Board delle società a rilevanza pubblica si articola.

Difatti, il regolatore e l’autodisciplina, volendo riportare il Board al centro della governance delle aziende, hanno ritenuto particolarmente rilevante il fatto che lo stesso fosse in grado di esaminare approfonditamente le materie più sensibili e più impattanti sul profilo di rischio delle aziende. Hanno quindi considerato che concentrare le responsabilità istruttorie e propositive delle singole materie su Comitati chiamati a possedere competenze specifiche, tempo e risorse sufficienti per approfondire le questioni più significative prima di rimettere la decisione alla totalità del Board, fosse la modalità migliore per assicurare un buon funzionamento dello stesso.

Tra i Comitati così nati, quello su cui vogliamo porre il focus è il Comitato Remunerazioni (c.d. RemCo), organo endoconsiliare di supporto al Board posto a diretto presidio della definizione e della valutazione di sane politiche retributive.

1. Il ciclo di remunerazione nelle banche: contesto normativo e aspetti pratici

A testimonianza dell’importanza primaria che sta assumendo il tema relativo ai sistemi di remunerazione e incentivazione, nel corso dell’ultimo decennio, sono stati implementati una serie di interventi normativi non solo in ambito europeo[1] e internazionale, ma anche a livello nazionale.

La stessa Banca d’Italia ha rafforzato nel tempo l’azione di vigilanza sul rispetto della regolamentazione sui compensi negli ultimi 10 anni, attraverso diversi interventi rivolti alla generalità degli operatori e alle singole banche, fino ad emanare da ultimo il 25° aggiornamento alla Circolare n.285/2013 sulle disposizioni di vigilanza in materia di “Politiche e prassi di remunerazionee incentivazione”[2] per le banche e i gruppi bancari, pubblicato il 26 ottobre 2018[3].

L’obiettivo primario delle disposizioni è allineare i sistemi di remunerazione ai valori, alle strategie e agli obiettivi aziendali di lungo periodo e alle politiche di prudente gestione del rischio, in modo da assicurare coerenza tra sistemi di remunerazione e livelli di capitale e liquidità, ed evitare incentivi distorti che possano indurre a violazioni normative o ad un’eccessiva assunzione di rischi per la banca.

A tal fine la disciplina regolamenta in modo rigoroso e vincolante non solo i processi decisionali per la determinazione della politica di remunerazione e le forme di comunicazione al pubblico, ma anche la stessa struttura retributiva, attribuendo all’Autorità di Vigilanza il potere di riesaminare le politiche e le prassi remunerative adottate e di limitare la componente variabile, quando la stessa sia incompatibile con il mantenimento di una solida base di capitale[4].

Secondo la normativa in commento, la determinazione, approvazione, attuazione e successiva verifica della politica di remunerazione, vedono il coinvolgimento di diversi organi della Banca, tra cui l’Assemblea degli Azionisti, l’Organo con Funzione di Supervisione Strategica e i Comitati, in maniera determinante il Comitato Remunerazione.

All’assemblea ordinaria, è riconosciuto non solo il ruolo di determinare i compensi degli organi dalla stessa nominati ma anche di approvare le politiche di remunerazione a favore degli organi con funzione di supervisione strategica, gestione e controllo e del restante personale, i piani di remunerazione basati su strumenti finanziari e i criteri per la determinazione del compenso da accordare in caso di conclusione anticipata del rapporto di lavoro o di cessazione anticipata della carica (c.d. golden parachute).

L’organo amministrativo[5] nella sua funzione di supervisione strategica è responsabile dell’elaborazione della politica di remunerazione dell’ente, nonché del controllo della sua attuazione, in modo da assicurarne la piena efficacia e verificarne l’allineamento al quadro complessivo di governo societario, alla cultura d’impresa, alla propensione al rischio, nonché ai processi di governance correlati.

La normativa prevedeche le banche di maggiori dimensioni e complessità operativa[6], siano tenute a costituire all’interno dell’organo con funzione di supervisione strategica, tre Comitati specializzati in tema di Nomine, Rischi e Remunerazione[7].

Al Comitato Remunerazione viene richiesto di formulare proposte sui compensi del personale e pareri in materia di determinazione dei criteri per i compensi di tutto il personale più rilevante[8]. È chiamato inoltre a vigilare direttamente sulla corretta applicazione delle regole relative alla remunerazione dei responsabili delle funzioni aziendali di controllo, in stretto raccordo con l’organo con funzione di controllo. In più il RemCo deve curare la preparazione della documentazione da sottoporre all’organo con funzione di supervisione strategica per le relative decisioni e fornire un adeguato riscontro sull’attività svolta agli organi aziendali, compresa l’Assemblea dei Soci.

Sebbene l’obbligo di avere un tale organo vale solo per le banche considerate di maggiori dimensioni, in sua assenza il Regolatore chiarisce che le funzioni specifiche del RemCo sono svolte dall’organo con funzione di supervisione strategica, in particolare con il contributo dei componenti indipendenti.

Oltre al settore bancario, anche l’autoregolamentazione è intervenuta sul ruolo di tale organo, nel codice di autodisciplina.

In Italia, il Codice di Autodisciplina di Borsa Italiana delle società quotate raccomanda l’istituzione all’interno dell’organo amministrativo di uno o più Comitati investiti di funzioni propositive e consultive su temi complessi quanto determinanti nell’ambito di una buona governance aziendale, tra questi il RemCo, che dovrebbe assicurare la definizione di politiche retributive in grado di allineare gli interessi del management all’obiettivo prioritario di creazione di valore per gli azionisti nel medio lungo periodo.

Il Codice richiede che il Comitato sia composto da amministratori indipendenti, in alternativa, da amministratori non esecutivi, in maggioranza indipendenti e in tal caso, il presidente del Comitato è scelto tra gli amministratori indipendenti.

Inoltre, al fine di svolgere in modo efficace e responsabile i propri compiti, l’autoregolamentazione raccomanda per le società quotate che almeno un componente del Comitato possieda un’adeguata conoscenza ed esperienza in materia finanziaria o di politiche retributive, da valutarsi ad opera del Board al momento della nomina[9].

Al Comitato è richiesto di:

- valutare periodicamente l’adeguatezza, la coerenza complessiva e la concreta applicazione della politica per la remunerazione degli amministratori e dei dirigenti con responsabilità strategiche, avvalendosi a tale ultimo riguardo delle informazioni fornite dagli amministratori delegati;

- formulare al Board proposte in materia;

- presentare proposte o esprimere pareri al Board sulla remunerazione degli amministratori esecutivi e degli altri amministratori che ricoprono particolari cariche, nonché sulla fissazione degli obiettivi di performance correlati alla componente variabile di tale remunerazione;

- monitorare l’applicazione delle decisioni adottate dal Board stesso verificando, in particolare l’effettivo raggiungimento degli obiettivi di performance[10].

Si evidenzia come nei primi anni di applicazione delle regole, il RemCo abbia avuto un ruolo marginale rispetto ad altri Comitati e in particolare a quello Rischi. Il tema delle retribuzioni è stato da sempre una delle principali leve gestionali a disposizione del management che in un primo momento non era incline a condividere le proprie decisioni in merito o addirittura sottostare a linee guida definite in sede consiliare. Ancora oggi in molte realtà la suddivisione dei compiti tra management e Comitato è tutt’altro che chiara.

Le ragioni che hanno portato il tema dell’executive compensation nel Board e hanno contribuito a determinare l’accrescimento del ruolo del RemCo sono da ricercarsi in un orientamento ormai diffuso tra investitori istituzionali, Autorità di Vigilanza e Autorità di mercato, secondo il quale un ruolo più decisivo del Comitato Remunerazione nel governo societario sia in realtà un elemento di grande importanza sotto due distinti profili: la sua auspicata funzione di contenimento dei rischi e l’altrettanto cardinale attività di mitigazione dei possibili conflitti di interesse sulle tematiche retributive.

In considerazione della molteplicità di compiti e responsabilità che è chiamato dal Regolatore a svolgere nel corso del suo mandato e del numero di consiglieri di cui è composto – generalmente tre o al massimo cinque, che non hanno tra l’altro un rapporto né di dipendenza né di quotidiana partecipazione alla vita aziendale della società – sembra legittimo domandarsi in che modo tale organo possa effettivamente svolgere in modo efficace e tempestivo il proprio ruolo. A tal proposito, vengono i rilievo due importanti profili: le competenze proprie dei membri del Comitato e il budget a disposizione.

Il tema delle competenze di alto profilo richieste ai componenti del Comitato, al fine di poter rispondere adeguatamente ai compiti di cui sono investiti, è strettamente collegato al suo ruolo sempre più centrale nella vita aziendale. Nella realtà, tali competenze o sono possedute direttamente dai membri del Comitato o debbono essere comprate dal mercato.

Oggi in molti casi i consiglieri presenti nel Comitato risultano privi di competenze specifiche e/o di precedenti esperienze in azienda sui temi di gestione delle risorse umane. Tale carenza viene da molti anche attribuita alla ancor limitata appetibilità dei compensi da amministratore ed in particolare ai compensi riconosciuti per la partecipazione ai Comitati.

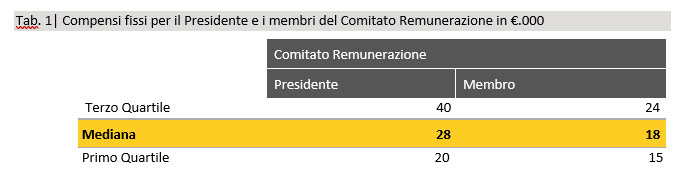

Come evidenziato nello “Studio sui compensi dei consigli di amministrazione delle società del FTSE MIB”[11] presentato quest’anno dall’Osservatorio Executive Compensation e Corporate Governance (OECCG) ed EY, è emerso che il compenso fisso mediano per la partecipazione al RemCo è pari a 28 mila euro per il Presidente e 18 mila euro per ciascun membro[12] ed in mediana si compone di 3 membri.

Con riferimento al budget disponibile, il Codice di Autodisciplina prevede per il Comitato la facoltà di avvalersi di consulenti esterni per lo svolgimento dei propri compiti, avendo a disposizione a tal proposito risorse finanziarie adeguate. In particolare, il Comitato Remunerazione, nell’espletamento dei compiti ad esso affidati dall’organo amministrativo, può avvalersi dell’opera di consulenti esterni esperti in materia di politiche retributive, a condizione che questi non forniscano simultaneamente al dipartimento per le risorse umane, agli amministratori o ai dirigenti con responsabilità strategiche servizi di significatività tale da compromettere in concreto l’indipendenza di giudizio dei consulenti stessi[13]. Parimenti, la Banca d’Italia sottolinea che il Comitato Remunerazioni dovrebbe disporre di risorse finanziarie sufficienti a garantire l’indipendenza operativa, al fine di svolgere in modo efficace e responsabile i propri compiti.

È chiaro quindi che la possibilità di agire il proprio ruolo in modo pieno e consapevole è legata anche alla disponibilità di un budget adeguato, mediante il quale il Comitato può avvalersi del servizio di advisor in grado di fornire, mediante pareri, studi e benchmark, il supporto necessario a garantire il miglior espletamento del proprio ruolo. L’eventuale mancanza di tale disponibilità rischia di pregiudicare la piena operatività dell’organo. Ciononostante, ancora oggi molti Comitati di importanti società quotate o di banche di primo piano sono privi di un proprio budget (o se presente, risulta decisamente limitato).

Nelle società quotate a maggior capitalizzazione la tendenza vede da una parte il settore non finanziario che non sempre costituisce i tre comitati canonici (Comitato Controllo e Rischi, Remunerazione e Nomine), trattandosi solo di una previsione a livello di autodisciplina, dall’altra il settore finanziario in cui la costituzione degli stessi è richiesta dalla normativa (in quanto banche di maggiori dimensioni o a maggior complessità). Inoltre, sempre in quest’ultimo settore, si vede l’istituzione di ulteriori comitati, quali ad esempio il Comitato parti Correlate e il Comitato di Sostenibilità, quest’ultimo in particolare in 3 banche delle 7 presenti nel FTSE Mib.

2. Rapporti tra funzioni e Comitati

Il Comitato Remunerazione è responsabile di coinvolgere e interagire, nell’ambito del processo di elaborazione e controllo delle politiche e prassi di remunerazione e incentivazione, sia con gli altri Comitati interni all’organo con funzione di supervisione strategica, in particolare il Comitato Rischi, sia con le funzioni aziendali competenti; inoltre, anche avvalendosi delle informazioni da queste ricevute, si esprime sul raggiungimento degli obiettivi di performance cui sono legati i piani di incentivazione e sull’accertamento delle altre condizioni poste per l’erogazione dei compensi.

In particolare, nell’espletamento del proprio incarico endoconsiliare, deve operare in maniera sinergicacon la Funzione Risorse Umane, la quale contribuisce all’elaborazione e alla valutazione della politica di remunerazione per l’ente e fornisce informazioni in merito, anche con riferimento alla struttura e ai livelli di remunerazione nonché ai sistemi di incentivazione; tali compiti andrebbero assolti non solo al fine di attrarre il personale necessario all’ente e favorirne la permanenza, ma anche per assicurare che la politica di remunerazione sia allineata al profilo di rischio dell’ente[14].

La Funzione di Gestione dei Rischi e quella di Compliance dovrebbero fornire un effettivo contributo, secondo i rispettivi ruoli, alla definizione dei bonus pool, degli indicatori di risultato e delle remunerazioni riconosciute, laddove esse nutrano timori per l’impatto sul comportamento del personale e sulla rischiosità delle attività intraprese[15].

La Funzione di Compliance verifica, tra l’altro, che il sistema incentivante sia coerente con gli obiettivi di rispetto delle norme, dello statuto nonché di eventuali codici etici o altri standard di condotta applicabili alla banca, in modo da contenere i rischi legali e reputazionali[16]. In tale ambito, la funzione risorse umane fornisce il proprio supporto alla funzione di conformità, assicurando, tra l’altro, la coerenza tra le politiche e le procedure di gestione delle risorse umane e i sistemi di remunerazione e incentivazione della banca.

Affinché i sistemi di remunerazione e incentivazione siano coerenti con i profili di rischio della società, diventa necessaria anche la comunicazione fra il Comitato Remunerazione e il Comitato Rischi, essendo opportuna la partecipazione del Risk Manager alle riunioni del RemCo, soprattutto per assicurare che i sistemi di incentivazione siano adeguatamente corretti per tener conto di tutti i rischi assunti dalla banca[17].

La domanda da porsi è quale debba essere il punto di equilibrio: ossia se il Comitato debba in qualche modo limitarsi ad un ruolo di controllo sull’operato delle funzioni aziendali ovvero debba avere nei confronti di queste ultime un ruolo più proattivo e di indirizzo.

Inoltre è necessario segnalare come si stia affermando nella prassi la sempre maggiore interazione del RemCo con l’Investor Relator, che fino ad oggi si relazionava principalmente con l’Amministratore Delegato, costruendo un dialogo aperto, trasparente e non episodico in modo da fornire un supporto concreto al Board in merito alla scelta di sistemi retributivi da adottare. Infatti, le politiche di remunerazione restano uno dei temi maggiormente monitorati dagli investitori istituzionali dove peraltro è richiesta una votazione assembleare separata rispetto alle altre tematiche. Questo ha fatto sì che da un lato, si concentrino nella votazione sulle politiche di remunerazione i vari malumori sulla gestione o la governance delle aziende che vanno talvolta anche oltre le mere politiche retributive, dall’altro ha attivato un processo di dialogo continuo tra emittenti, proxy advisor e investitori istituzionali al fine di evitare “sorprese” in assemblea.

Un’ultima funzione con la quale il RemCo si trova ultimamente a interfacciarsi è la CSR. Infatti man mano che cresce di importanza il tema della sostenibilità nella vita delle aziende, in parte a causa dell’evoluzione normativa, in parte su sollecitazione degli stakeholder, aumenta anche la tendenza di includere obiettivi di sostenibilità all’interno dei sistemi incentivanti. Da qui l’esigenza del RemCo di ascoltare il processo seguito dalla CSR nell’identificazione delle priorità strategiche in tema di sostenibilità da inserire come obiettivi nei sistemi di performance management.

3. Considerazioni conclusive

Concludendo, è parere di chi scrive che il Comitato Remunerazioni abbia compiuto un importante cammino da quando, per la prima volta, è comparso nella governance delle nostre aziende. Tuttavia, ancora molto resta da fare per rendere tale organo ancor più centrale nella vita delle società. Un ulteriore passo avanti potrà essere compiuto nella misura in cui le esigenze di “ingaggio” degli investitori istituzionali da parte delle società emittenti porteranno a vedere il RemCo come organo di garanzia per assicurare l’equilibrio tra interessi del management e quelli degli azionisti e degli altri stakeholder. E siccome tale processo è ineludibile, ineludibile sarà anche la crescita di importanza del RemCo nella governance aziendale. Tutto questo porterà ovviamente a un ulteriore innalzamento delle competenze dei consiglieri coinvolti e degli emolumenti riconosciuti per la partecipazione al Comitato. Infine, si sta sempre più rafforzando la convinzione tra gli stakeholder che finché il Comitato Remunerazioni non disporrà di “risorse finanziarie adeguate per l’adempimento dei propri compiti” e “sufficienti a garantire l’indipendenza operativa” lo stesso sarà solo parzialmente in grado di agire il ruolo di contenimento dei rischi e di mitigazione dei conflitti di interesse per il quale è stato istituito ed è per questo che le best practice si stanno muovendo in tale direzione anche su sollecitazione di importanti investitori istituzionali.

[1] Orientamenti EBA/2015/22 su sane politiche di remunerazione ai sensi dell’articolo 74, paragrafo 3, e dell’articolo 75, paragrafo 2, della direttiva 2013/36/UE e sull’informativa ai sensi dell’articolo 450 del regolamento (UE) n. 575/2013; Orientamenti ESMA/2013/606 su politiche e prassi retributive (MiFID) ai sensi dell’articolo 16 del Regolamento n. 1095/2010/EU.

[2] Disposizioni in materia di politiche e prassi di remunerazione e incentivazione nelle banche e nei gruppi bancari di cui al Capitolo 2, Titolo IV, Parte Prima della Circolare n. 285 del 17 dicembre 2013, che recepisce le previsioni contenute nella direttiva europea 2013/36/UE (CRD IV) e gli indirizzi elaborati in ambito internazionale (EBA e FSB).

[3] Le ultime modifiche apportate sono volte a recepire in Italia gli Orientamenti ABE/GL/2015/22 del 27 giugno 2016 e i principi emanati dal Financial Stability Board (FSB).

[4] Il rapporto tra la componente variabile e quella fissa della remunerazione individuale del personale più rilevante non supera il 100% (rapporto di 1:1); il limite può essere tuttavia elevato, solo se previsto dallo statuto, in base a una delibera dell’assemblea, adottata su proposta dell’Organo con Funzione di Supervisione Strategica: in questo caso, lo statuto attribuisce all’assemblea il potere di fissare un rapporto più elevato, ma comunque non superiore al 200% (rapporto di 2:1).

[5] I modelli di amministrazione e controllo possono assumere strutture diverse tra i paesi europei. Il modello tradizionale che vede l’esistenza del Consiglio di Amministrazione e del Collegio Sindacale è tipicamente italiano. In alcune giurisdizioni è comune una struttura unitaria, ossia le funzioni di supervisione strategica e di gestione sono esercitate da un solo organo. In altre è frequente una struttura duale, che prevede la creazione di due organi indipendenti, l’uno preposto alla funzione di gestione e l’altro alla sorveglianza strategica di tale funzione.

[6] Secondo l’articolo 3 Sezione I, Capitolo 1, Titolo IV, Parte Prima della Circolare n. 285 del 17 dicembre 2013 sono considerate banche di maggiori dimensioni o complessità operativa: i) le banche considerate significative ai sensi dell’art. 6, par. 4 del Regolamento (UE) n. 1024/2013 che attribuisce alla Banca centrale europea compiti specifici in materia di vigilanza prudenziale degli enti creditizi; ii) le banche quotate; iii) le banche che si sono collocate in tale categoria in esito al processo di valutazione di cui al par. 4.1 di questa sezione.

[7] Le banche non quotate controllate da una società capogruppo italiana o avente sede in un altro stato membro dell’Unione Europea possono non istituire i Comitati, qualora essi siano presenti nella società capogruppo, italiana o estera.

[8] È tale il personale che, per le attività svolte o le responsabilità attribuite, ha un impatto rilevante sui rischi della banca.

[9] Cfr. Principio 6.P.3. del Codice di Autodisciplina aggiornato a Luglio 2018.

[10] Cfr. Principio 6.C.5. del Codice di Autodisciplina aggiornato a Luglio 2018.

[11] Il campione su cui è stato fatto lo studio si compone di 32 società appartenenti all’indice FTSE MIB al 31.12.2017.

[12] Nel 31% delle società del campione il Comitato svolge anche il ruolo di Comitato Nomine, pertanto sono stati considerati quali compensi del Comitato Remunerazione anche i compensi per il Comitato Remunerazione e Nomine, ove coincidenti.

[13] Cfr. Criterio applicativo 4.C.1, lettera e), Codice di Autodisciplinaaggiornato a Luglio 2018.

[14] Cfr. Art. 33, Par. 2.1, Orientamenti EBA/2015/22 su sane politiche di remunerazione.

[15] Cfr. Art.30, Par. 2.1, Orientamenti EBA/2015/22 su sane politiche di remunerazione.

[16] Cfr. Art. 3, Sezione II, Capitolo 2, Titolo IV, Parte Prima della Circolare n. 285 del 17 dicembre 2013.

[17] Cfr. Art. 2, Sezione II, Capitolo 2, Titolo IV, Parte Prima della Circolare n. 285 del 17 dicembre 2013.